本周交易

本周无交易。

本周交易

本周交易

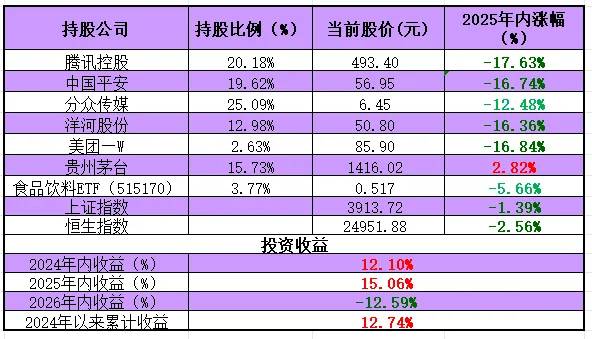

持仓及收益

持仓及收益

持仓及收益

目前持仓见下表,股价为人民币和港币。

这几年都没这么惨过,搁谁看着账户都闹心。

说实话,看着账户一路绿,心里也堵得慌,毕竟12.59%的年内回撤,搁谁都难免犯嘀咕。

可咱做价值投资的,本就不是赚快钱的路子。

手里拿的都是经得起推敲的优质公司,短期跌得狠,无非是给后续留足了上涨空间,沉住气,别乱割肉,时间会给咱们答案的。

本周持有的中国平安发布了2025年财报,今天主要聊聊中国平安 2025 财报。

中国平安保险(集团)股份有限公司作为国内最大的综合金融集团,于2026年3月26日正式发布了2025年度业绩报告。 本周简单解读中国平安2025年财报,分析其在复杂市场环境下的经营表现,评估各业务板块的发展质量,并结合历史数据和同业对比,作为投资的参考。

一、中国平安2025 年财报核心数据全年实现营业收入 10505.06 亿元,同比增长 2.1%,首次突破万亿大关。

归属于母公司股东的净利润达到 1347.78 亿元,同比增长 6.5%。

更值得关注的是,归属于母公司股东的营运利润达到 1344.15 亿元,同比增长 10.3%;

扣除非经常性损益后的归母净利润更是高达 1437.73 亿元,同比大幅增长 22.5%。

从每股指标来看,2025 年基本每股收益达到 7.68 元,同比增长 7.3%;

扣除非经常性损益后的基本每股收益为 8.19 元,同比增长 23.5%。加权平均净资产收益率(ROE)达到 14.0%,较上年提升 0.2 个百分点。

总体结论:中国平安的盈利能力在持续增强,经营质量在不断提升。

二、业务板块表现

中国平安的业务版图涵盖保险、银行、投资等多个领域,各板块在 2025 年均交出了不俗的成绩单。

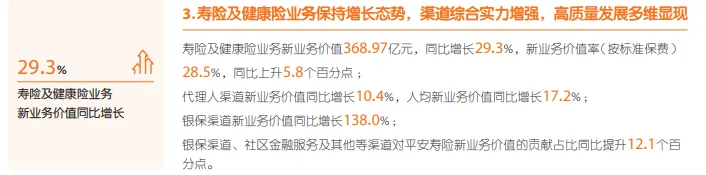

寿险及健康险业务:新业务价值爆发式增长

寿险及健康险业务是中国平安的核心业务,2025 年表现尤为抢眼。

新业务价值达到 368.97 亿元,同比大幅增长 29.3%;新业务价值率提升至 28.5%,同比上升 5.8 个百分点。

这一增长速度创下了近年来的新高,充分说明平安的寿险改革成效显著。

从渠道结构来看,银保渠道成为最大亮点,新业务价值同比激增 138.0%。

代理人渠道也呈现复苏态势,人均新业务价值同比增长 17.2%。

这种多渠道协同发展的格局,为平安寿险业务的持续增长奠定了坚实基础。

财产险业务:规模与质量双优

财产险业务在 2025 年实现了 "规模与质量双优" 的发展目标。

原保险保费收入达到 3431.68 亿元,同比增长 6.6%;

综合成本率优化至 96.8%,同比下降 1.5 个百分点。其中,

车险综合成本率更是大幅优化 2.3 个百分点至 95.8%,显示出平安在车险业务上的精细化管理能力。

银行业务:稳健经营,资产质量优良

平安银行作为平安集团的重要组成部分,2025 年实现净利润 426.33 亿元。

净利润同比略有下降,资产质量保持优良。

截至 2025 年末,不良贷款率仅为 1.05%,较年初下降 0.01 个百分点;拨备覆盖率达到 220.88%,风险抵补能力良好。

投资业务:收益率创近年新高

投资业务是保险公司的核心竞争力之一,平安在这方面的表现同样出色。

截至 2025 年末,保险资金投资组合规模达到 6.49 万亿元,较年初增长 13.2%;

综合投资收益率达到 6.3%,同比上升 0.5 个百分点,创近 5 年新高。

总体结论:寿险复苏强劲,产险质量提升!

三、中国平安究竟价值几何

中国平安属于综合金融公司,

方法一:市盈率(PE)估值法:

市盈率是最常用的估值方法之一,它反映了市场对公司未来盈利的预期。

根据最新数据,中国平安 A 股当前 PE(TTM)约为 7.33-7.63 倍,处于历史 10% 分位以下的极低水平。

我们来看看具体的对比分析:

中国平安自身历史估值中枢为 10-15 倍 PE,

同行业可比公司的平均 PE 水平在 10 倍以上,

国际保险巨头的 PE 普遍在 12-15 倍,

以 2025 年归母净利润 1347.78 亿元计算,如果给予中国平安 10 倍 PE(保守估计),其合理市值应为 1.35 万亿元,对应股价约75元。

如果给予中国平安 10~15 倍 PE(中国平安自身历史估值中枢),其合理市值应为 1.35 ~2.03万亿元,对应股价约75~110元。

方法二:市净率(PB)估值法:

市净率反映了公司股价与净资产的关系,对于金融企业尤其重要。

中国平安 A 股当前 PB 约为 1.04 倍,同样处于历史极低水平。

从 PB-ROE 匹配度来看,平安 PB 1.03 倍对应 ROE 13.6%,"PB/ROE" 仅 0.076,显著低于中国人寿(0.15)、新华保险(0.086)。

这意味着,平安单位 ROE 对应的估值是行业最低的,投资性价比突出。

考虑到平安 14.0% 的 ROE 水平,以及保险行业的平均 PB 水平在 1.2-1.5 倍,本人认为中国平安的合理 PB 估值应该在 1.2-1.4 倍之间。

按此计算,其合理市值应为 1.18 ~1.4万亿元,对应股价约65~77元。

方法三:内含价值(P/EV)估值法:

P/EV 是保险行业最专业的估值方法,它考虑了保险公司存量业务的未来现金流折现价值。

中国平安 A 股当前 P/EV 约为 0.69倍,处于近 10 年历史底部。

行业经验表明:

P/EV 在 0.8-1.2 倍为合理区间,低于 0.7 倍为明显低估,历史上 P/EV<0.8 基本是大底区间;

参考全球保险龙头的估值水平,结合平安的行业地位和盈利能力,我觉得其 P/EV 在 1-1.2倍为合理区间。

按此计算,其合理市值应为 1.19 ~1.79万亿元,对应股价约82~98元。

我更倾向于内含价值(P/EV)估值法,因此我以前文章说过,在P/EV 在 1-1.2倍以上时,我才考虑卖出。

估值只是一个模糊的正确,股价不会精确到某一个数字,以上估值股价只是一个大概范围,市场短期无法预测,长期来看股价还是和公司估值保持一致。结束语:

我认为市场给予平安的估值是不合理偏低的。

当 PE 只有 7 倍多,当 P/EV 只有 0.69 倍时,我认为风险大于机会。

正如巴菲特所说:"在别人恐惧时贪婪",现在或许正是布局中国平安的最佳时机。

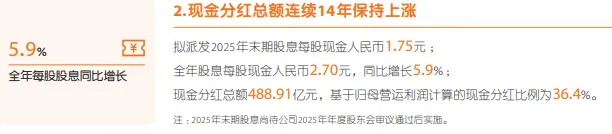

2025年全年每股共计分红2.7元,按照周五56.95元收盘价,股息率4.7%,还是很给力的。

估值只是一个模糊的正确,市场短期无法预测。例如周五平安表现也是平淡无奇,微涨0.26%。 例如腾讯3月18日刚交出一份亮眼年报,19日股价却大跌约 6%,目前跌至490港元附近。 至于中国平安股价短期走势,我也不知道。

本周就聊这么多吧,希望我们一起共同学习投资只是,提高认知慢慢变富。

如果觉得本文对你投资是有益的,那就点个赞或者“在看”支持我一下吧。

本周简单解读中国平安2025年财报,分析其在复杂市场环境下的经营表现,评估各业务板块的发展质量,并结合历史数据和同业对比,作为投资的参考。

一、中国平安2025 年财报核心数据全年实现营业收入 10505.06 亿元,同比增长 2.1%,首次突破万亿大关。

归属于母公司股东的净利润达到 1347.78 亿元,同比增长 6.5%。

更值得关注的是,归属于母公司股东的营运利润达到 1344.15 亿元,同比增长 10.3%;

扣除非经常性损益后的归母净利润更是高达 1437.73 亿元,同比大幅增长 22.5%。

从每股指标来看,2025 年基本每股收益达到 7.68 元,同比增长 7.3%;

扣除非经常性损益后的基本每股收益为 8.19 元,同比增长 23.5%。加权平均净资产收益率(ROE)达到 14.0%,较上年提升 0.2 个百分点。

总体结论:中国平安的盈利能力在持续增强,经营质量在不断提升。

二、业务板块表现

中国平安的业务版图涵盖保险、银行、投资等多个领域,各板块在 2025 年均交出了不俗的成绩单。

寿险及健康险业务:新业务价值爆发式增长

寿险及健康险业务是中国平安的核心业务,2025 年表现尤为抢眼。

新业务价值达到 368.97 亿元,同比大幅增长 29.3%;新业务价值率提升至 28.5%,同比上升 5.8 个百分点。

这一增长速度创下了近年来的新高,充分说明平安的寿险改革成效显著。

从渠道结构来看,银保渠道成为最大亮点,新业务价值同比激增 138.0%。

代理人渠道也呈现复苏态势,人均新业务价值同比增长 17.2%。

这种多渠道协同发展的格局,为平安寿险业务的持续增长奠定了坚实基础。

财产险业务:规模与质量双优

财产险业务在 2025 年实现了 "规模与质量双优" 的发展目标。

原保险保费收入达到 3431.68 亿元,同比增长 6.6%;

综合成本率优化至 96.8%,同比下降 1.5 个百分点。其中,

车险综合成本率更是大幅优化 2.3 个百分点至 95.8%,显示出平安在车险业务上的精细化管理能力。

银行业务:稳健经营,资产质量优良

平安银行作为平安集团的重要组成部分,2025 年实现净利润 426.33 亿元。

净利润同比略有下降,资产质量保持优良。

截至 2025 年末,不良贷款率仅为 1.05%,较年初下降 0.01 个百分点;拨备覆盖率达到 220.88%,风险抵补能力良好。

投资业务:收益率创近年新高

投资业务是保险公司的核心竞争力之一,平安在这方面的表现同样出色。

截至 2025 年末,保险资金投资组合规模达到 6.49 万亿元,较年初增长 13.2%;

综合投资收益率达到 6.3%,同比上升 0.5 个百分点,创近 5 年新高。

总体结论:寿险复苏强劲,产险质量提升!

三、中国平安究竟价值几何

中国平安属于综合金融公司

方法一:市盈率(PE)估值法:

市盈率是最常用的估值方法之一,它反映了市场对公司未来盈利的预期。

根据最新数据,中国平安 A 股当前 PE(TTM)约为 7.33-7.63 倍,处于历史 10% 分位以下的极低水平。

我们来看看具体的对比分析:

中国平安自身历史估值中枢为 10-15 倍 PE,

同行业可比公司的平均 PE 水平在 10 倍以上,

国际保险巨头的 PE 普遍在 12-15 倍,

以 2025 年归母净利润 1347.78 亿元计算,如果给予中国平安 10 倍 PE(保守估计),其合理市值应为 1.35 万亿元,对应股价约75元。

如果给予中国平安 10~15 倍 PE(中国平安自身历史估值中枢),其合理市值应为 1.35 ~2.03万亿元,对应股价约75~110元。

方法二:市净率(PB)估值法:

市净率反映了公司股价与净资产的关系,对于金融企业尤其重要。

中国平安 A 股当前 PB 约为 1.04 倍,同样处于历史极低水平。

从 PB-ROE 匹配度来看,平安 PB 1.03 倍对应 ROE 13.6%,"PB/ROE" 仅 0.076,显著低于中国人寿(0.15)、新华保险(0.086)。

这意味着,平安单位 ROE 对应的估值是行业最低的,投资性价比突出。

考虑到平安 14.0% 的 ROE 水平,以及保险行业的平均 PB 水平在 1.2-1.5 倍,本人认为中国平安的合理 PB 估值应该在 1.2-1.4 倍之间。

按此计算,其合理市值应为 1.18 ~1.4万亿元,对应股价约65~77元。

方法三:内含价值(P/EV)估值法:

P/EV 是保险行业最专业的估值方法,它考虑了保险公司存量业务的未来现金流折现价值。

中国平安 A 股当前 P/EV 约为 0.69倍,处于近 10 年历史底部。

行业经验表明:

P/EV 在 0.8-1.2 倍为合理区间,低于 0.7 倍为明显低估,历史上 P/EV<0.8 基本是大底区间;

参考全球保险龙头的估值水平,结合平安的行业地位和盈利能力,我觉得其 P/EV 在 1-1.2倍为合理区间。

按此计算,其合理市值应为 1.19 ~1.79万亿元,对应股价约82~98元。

我更倾向于内含价值(P/EV)估值法,因此我以前文章说过,在P/EV 在 1-1.2倍以上时,我才考虑卖出。

估值只是一个模糊的正确,股价不会精确到某一个数字,以上估值股价只是一个大概范围,市场短期无法预测,长期来看股价还是和公司估值保持一致。结束语:

我认为市场给予平安的估值是不合理偏低的。

当 PE 只有 7 倍多,当 P/EV 只有 0.69 倍时,我认为风险大于机会。

正如巴菲特所说:"在别人恐惧时贪婪",现在或许正是布局中国平安的最佳时机。

2025年全年每股共计分红2.7元,按照周五56.95元收盘价,股息率4.7%,还是很给力的。

估值只是一个模糊的正确,市场短期无法预测。至于中国平安股价短期走势,我也不知道。

本周就聊这么多吧,希望我们一起共同学习投资只是,提高认知慢慢变富。

如果觉得本文对你投资是有益的,那就点个赞或者“在看”支持我一下吧。

个人申明

个人申明

个人申明

个人申明

本公众号文中提及的任何个股,都有暴跌或暴涨的风险,不做任何推荐,请独立思考,千万不要用未来3~5年需要用到的钱来投资股票。