1、便宜

2、分红高

3、油是战略物资

通过这几点,我通过我的估值体系,发现当时价格便宜得很。

交易记录:买股票了!第二只港股具体讲了我买入的原因,大家有兴趣的可以去看一下。

当时买入现在看来确实比较草率,但是结果是不错的。

当下盈利80%左右。当然运气的成分居多。

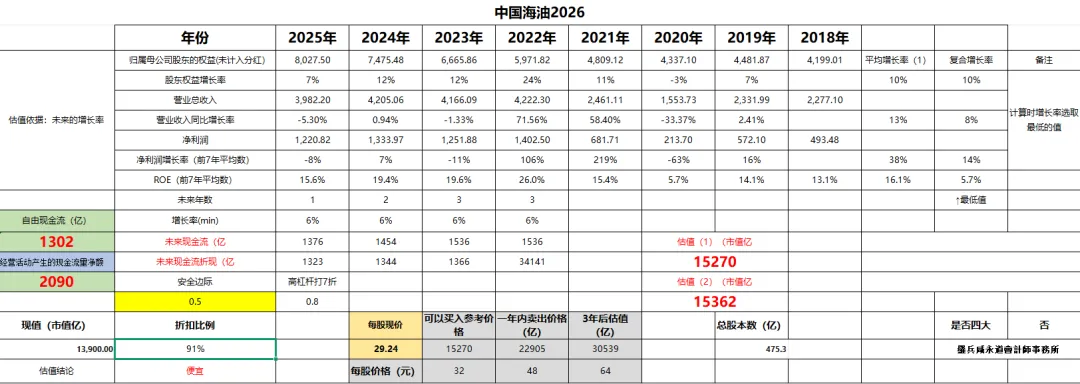

2025年的业绩:

归母股东权益8027.5亿元,同比增长7%,营业收入3982.2亿元,同比下降5.3%,净利润1220.82亿元,同比下降8%,ROE15.6%,同比下降2.8个百分点,ROE已经低于平均值0.5个百分点了。经营活动产生的现金流量净额2090.42亿元,同比下降5.4%。

估值更新:

我用2025年的新数据,对中国海油重新估值:

当下市值13900亿元(港股),内在价值15270亿元(人民币),不去折算汇率,折扣为91%。

这张估值表,我为什么给它打了8折,就是当初我不懂的折扣,现在为什么还是打8折,是我认为,虽然过去了快1年,我对它的了解还是停留在原来的层次。

关键指标

归母股东权益复合增长率10%,营业收入的复合增长率8%,净利润的复合增长率14%,ROE平均值16.1%,最低值5.7%。

我的估值表是以这些指标的最低值作为未来的增长率。

我们来看一下上面的指标,股东权益的复合增长率大于营业收入,说明公司的资产投入比较大,且有可能是分红的系数不高。

净利润的的复合增长率大于股东权益和营业收入,说明公司的盈利能力比较好,或者说管理能力比较出众。

但是2025年的ROE下降,说明公司的经营还是存在很大的压力。

经营活动产生的现金流量净额的下降幅度虽然不小,但是还是完全大于净利润的数值,说明这个生意还是一个好的生意模式。

简单的想一下,你要拿货肯定要先把钱打到账户,尤其是现在这个时候,油奇缺,你想要油估计需要先打钱再排队等候了吧!

经营活动产生的现金流量净额的下降幅度虽然不小,但是还是完全大于净利润的数值,说明这个生意还是一个好的生意模式。

简单的想一下,你要拿货肯定要先把钱打到账户,尤其是现在这个时候,油奇缺,你想要油估计需要先打钱再排队等候了吧!

以上的想法和疑惑,能不能在年报中找到答案?

先慢慢的看吧。

首先,我认为,看年报,就是要在“看”字上,不看你不知道里面到底讲了些什么。

其次再去弄明白怎么看?看什么?

我的经验就是,首先去想为什么。再去找为什么,年报中如果没有答案,那么去网上找,现在很方便,可以直接问AI。

我们看完中国海油的关键指标其实不算优秀,我当时买它主要的原因就是便宜,说说话便宜盖三丑。

当然现在的价格相比与当初,肯定没有了性价比。

至于是否便宜?没有标准答案,因为每个人的风险偏好不同,对它的接受程度也不同。

关键财务数据

2025年,销售毛利率51.5%,同比下降2.1个百分点。

销售净利率30.7%,同比下降2.1个百分点。

资产负债率26.7%,同比下降2.4个百分点。

合同负债8.04亿元,同比增长58.27%,但是与23年之前还有不少差距。

应收账款和应收票据329.71亿元,同比下降2.05%,略有下降。应收从2022年的380亿元下降到现在的330亿元,趋势不错。占净利润的比率为27%,这个指标也在不断的下降中。

现金流虽然下降,但是基本稳定在原有水平,2024年是特别好的一年。

从这里我们可以看到,中国海油是一家高毛利率、净利率,低资产负债率,低应收账款率。

这些指标也大致可以看出公司的优秀。

根据这些指标,就可以验证公司在上下游的话语权。

不过应收账款按我原来的逻辑,应该是不会有应收账款的。

估计这就是国企的特性了,战友之间是没有办法的。

桶油主要成本(美元)

桶油主要成本从2018年的30.39美元,下降到2025年的27.9美元,总体下降了8.19%。这个数据的下降,一方面体现了公司盈利增加的来源,另一方面体现了公司管理层的优秀,再一方面体现了公司对技术升级的执着。

主营业务

中国海油是一家专注于油气勘探、开发、生产和销售的公司,是中国海上主要油气生产商,也是世界最大的独立油气勘探开发公司之一。截至二零二五年底,公司净证实储量为77.7亿桶油当量。二零二五年,油气净产量达777.3百万桶油当量。

除油气业务外,张传江董事长介绍了二零二五年,公司海上风电规模化资源获取与示范项目建设稳步推进,CCS/CCUS等新兴业务有序发展。坚持油气与新能源深度融合,全球首座16兆瓦级张力腿型浮式风电平台、海南CZ7风电项目相继开工,中国首个海上CCUS示范项目在南海恩平15-1平台投用,“岸碳入海”、油气电氢碳综合能源示范项目前期研究扎实落地。

2019 年:启动 CCS/CCUS 技术研究与规划

2023 年 6 月:首个海上 CCS 示范工程投运(正式开始 CCS)

2025 年 5 月:升级为首个海上 CCUS 项目(正式开始 CCUS)

CCUS 就是把工业生产排放的二氧化碳捕集下来、加以利用或封存在地下,实现减碳又增效的技术。

董事长的更换

2025年张传江代替汪东进成为董事长,2025 年 4 月 23 日汪东进提出辞职申请。

下面是我让豆包整理的公司总经理、董事长的变化情况。

秦文彩:1982.2–1985 → 3 年,钟一鸣:1985–1992 → 7 年,王彦:1992–1998 → 6 年,卫留成:1998–2003 → 5 年,傅成玉:2003–2011.4 → 8 年,王宜林:2011.4–2015.4 → 4 年,杨华:2015.4–2019.10 → 4 年多,按整年记:4 年,汪东进:2019.10–2025.4 → 约 6 年,张传江:2025.6.6–至今(2026.3)→ 约 0.25 年(3 个月)。

其中:

任职时间最长:傅成玉,8 年,任职时间最短:张传江,约 3 个月,历任平均任职时间:约 4.8 年。

整理这个的目的是为了分辨这个变化是不是正常的。

整理厚朴我们可以判断汪东进的离任是正常离任。

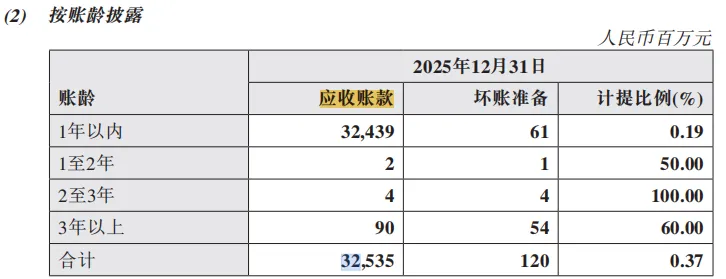

应收账款

在上面我们看到作为战略物资,按道理不应该有应收账款的,这种生意应该是先款后货的。

但是为什么中国海油会有呢?

除了长期合作伙伴,条件放松了,还有别的原因吗?

我们去年报中找一下答案。

在年报中,公司因为应收账款的增加而解释:销量增加和油气价格上升带来应收账款增加。

这并不能解释我的问题。

应该去找应收账款的成立原因和条件。

325.35亿元的应收账款中324.39亿元是一年以内的,说明应收账款的风险不存在。

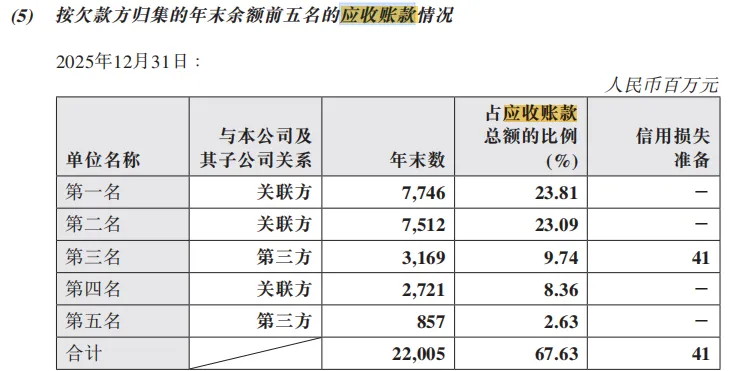

应收账款前5名的金额达到67.63%,而且有三家是关联方。这和我的猜想差不多,兄弟单位的因素很大。

这和我的猜想差不多,兄弟单位的因素很大。

营业收入为什么下降?

在董事长致辞中没有说明为什么下降,我想作为国企,董事长换了,现任的不管业绩好与坏都不愿意多讲吧。二零二五年,油气净产量达777.3百万桶油当量,同比增长7.0%,连续多年保持增长。其中,天然气净产量达1,037.3十亿立方英尺,同比增长11.6%。

为什么产量是增长的,那么是否可以确认是销售价格的下降造成的。

在年报中找到解释:

原油:二零二五年,公司实现石油液体销售量为589.2百万桶,同比上涨4.7% ,平均实现油价为66.47美元/桶,同比下降约13.4% ,与国际油价走势基本一致。

二零二五年,公司天然气销售量为984.0十亿立方英尺,比去年上升13.1%。天然气平均实现价格为7.95美元/千立方英尺,比去年上涨约3.0% ,主要是海外实现气价上涨。

2025年末总资产10985.59亿元,房屋建筑物净值13.93亿元,机器设备净值51.59亿元,土地使用权净值21.04亿元,净利润1220.82亿元,折旧摊销797.71亿元,资本支出1115.55亿元,利润与折旧摊销比值1.53倍,折旧摊销与资本支出比值0.72。

根据以上数据得出:

中国海油2025年度长期资本消耗压力等级为低,整体处于扩张时期。从资产属性来看,公司资产结构中,非消耗性资产(房屋及建筑物、土地使用权)账面价值合计34.97亿元,占固定资产与无形资产合计的47.5%,占总资产的0.32%,此类资产长期保值性强,重置压力较低;消耗性资产(机器设备含运输工具、电子设备及其他,以及技术类无形资产)账面价值合计67.38亿元,占固定资产与无形资产合计的92.5%,占总资产的0.61%,此类资产需持续更新维护,但整体占总资产比重极小,对整体资本消耗影响有限。需要注意的是,公司核心资产为油气资产(合并口径6663.70亿元),本质属于高消耗、高重置属性的长期资产,但并未纳入本次传统固定资产与无形资产的明细分析范围。

从利润覆盖重置缺口能力来看,2025年公司归属于母公司股东的净利润为1220.82亿元,折旧摊销合计为797.71亿元,净利润是折旧摊销的1.53倍,这一数据表明公司净利润可完全覆盖年度折旧摊销所对应的维持性重置需求,且有充足结余,进一步印证了公司资本消耗压力较低的结论,现金流稳定性较强,能够有效支撑资产重置需求。

从成长性判断来看,2025年公司购建固定资产、无形资产支付的现金(资本支出)为1115.55亿元,折旧摊销合计与资本支出的比值为0.72,该比值小于1,说明公司当年资本支出显著高于维持性折旧摊销水平,处于稳健扩张时期,资本支出主要用于新增产能、扩大储备,持续推进业务拓展。

整体核心逻辑为,中国海油虽以高消耗的油气资产为主营核心资产,但2025年盈利表现强劲、现金流稳定,净利润可足额覆盖年度资产重置需求,无资金缺口;同时,公司持续加大资本投入,投入规模超过维持性需求,处于增储上产、稳健扩张的发展阶段,长期资本消耗压力可控,整体发展态势良好。

在前面我猜测股东权益的增长高,一方面是因为资本投入高或者分红低,现在我们大概率知道是因为资本开支高的原因。

分红怎么样?

中国海油2025年延续高比例分红政策,全年累计派息总额折合人民币超560亿元(含税),对应派息率45%,契合公司2025-2027年股息支付率不低于45%的承诺。具体来看,公司拟向全体股东派发末期股息每股0.55港元(含税),连同已派发的中期股息每股0.73港元(含税),2025年全年股息合计每股1.28港元(含税),其中A股股东折算后约每10股派现4.86元(含税)。

以2026年3月26日收盘价计算,A股股息率2.88%、H股股息率4.38%。

分红力度并不大,当初的高股息还是因为股价低。

为什么折旧这么高?

2025年折旧摊销合计为797.71亿元,

2025年折旧摊销合计为797.71亿元,

年报及行业规则说明如下:

油气资产属于高投入、高消耗的长期资产,涵盖油气井、开采平台、输油输气设施等,本身价值高、规模大,是折旧的主要来源,而传统固定资产(房屋、机器等)仅占总资产 0.67%,对折旧影响极小。

根据国家税务总局及会计准则相关规定,油气企业开发阶段支出需累计作为开发资产成本,自商业性生产次月起计提折旧,且可不留残值,最低折旧年限为 8 年,同时油气资产需采用产量法或年限平均法计提折耗,这种特殊政策导致油气资产折旧计提基数大、计提规则更严格,进一步推高折旧总额。

油气销量上升带动折旧增加:2025 年公司折旧、折耗和摊销总额同比增加 6.9%,主要受油气销量上升影响,销量提升对应油气资产利用率提高,折旧折耗随之同步增加,这是行业内折旧与产能联动的典型特征。

扩张期资产投入持续增加:公司 2025 年处于扩张时期,资本支出达 1115.55 亿元,用于新增产能、扩大储备,新增的油气开采设施、辅助设备等资产陆续投入使用,进一步扩大了折旧计提基数,叠加原有资产正常折旧,导致整体折旧处于较高水平。

资本投入有效比率

如果单单看资本投入,1115.55亿元的资本性开支相当的高,但是在去除房屋建筑和油气资产的投入开支后,这个有效比率相当的低:1.35%。比我们以前的大多数公司还要低。

但是,我们应该明白一个道理,中国海油营业收入的保证就是这些油气资产,如果没有这些投入,那么未来的收入就不能保证。

所以,如果分开来讲,我在以前就定性:中国海油不是一个好生意!

这个逻辑是没有错的,中国海油的生意就是需要大量的投入。但是这个投入是前期投入大,后期慢慢收获。

这和我前面说的油气这个产品比较稀缺的说法有点矛盾。

其实也不矛盾,虽然油气产品是个好东西,不愁卖,但是并不能说它的生意模式就是一个好的生意模式。

这和巴菲特说的不需要资本投入的好生意还是有本质区别的。

因为需要资本投入多的生意,毕竟占用的资源就多,难以获得最大的机会成本。

总结

通过上面的数据整理,我大致可以把中国海油总结一下了。

中国海油具有战略性资源的生意,但是如果要持续不断的创造营业收入,就需要不断的进行资源的买入,否则这个生意就不能持续。

中国海油的固定资产中大部分是油气资产,不存在大幅贬值的可能。但是它是通过这就和摊销进行资产的减值。

所以可以说它是一种变相的存货贬值。

如果说某一天,中国海油在净资产减少,净利润不变的情况下,净资产收益率增加了,是不是应该保持警惕,因为这有可能是这个行业进入了衰退期,因为资源减少了,未来的收入就难以保证。营业收入只会越来越少。

是不是可以这样去思考油气这个行业的生意逻辑:资本投入虽然无法百分之百保证未来的收益,但是总比不投入要好一点。

中国海油的成本控制主要体现在桶油的单价上,价格低说明管理层的技术、管理能力都是可控的。这是我们投资中国海油最重要的关注点。

至于这段时间因为战争可能会增加它的利润,但是长期来看都会平滑掉的。

我们投资看的是5年10年或者20年以上,所以不要介意短期的股价波动。

如果一家企业真正的优秀,只有长期持有才能得到最大的收获。

现在是否适合买入?

我觉得当下的股价性价比并不高,不适合建仓,在没有更好的标的前持仓问题不大。

好了今天就到这里吧!

如果您认为有点价值那么也请分享给需要的朋友!

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。