豆瓣评分:8.9

作者:肖星

肖星是清华大学的教授,本书较高的评分源于她用巧妙的问答方式,把企业钱怎么来→钱怎么用→钱怎么赚→钱怎么分等复杂的问题,用通俗易懂的语言分析一遍。

说实话,这是目前我读过把财务报表讲得让人愿意看下去的书…

之所以要学看财报,原因只有一个:让自己投资更理想,不再只是看K线和跟涨杀跌,因此,本文只写对股票投资有价值内容。

是否看财务报表也是区别投机和投资最直接方式,要弄懂财务报表之前,首先得清楚下面三个等式:

企业资产=负债 + 所有者权益 企业利润= 营收 – 费用 企业现金= 经营 + 投资 + 筹资

01/如何筛选好企业

高效选择一家好公司好

1. 判定公司运营能力→ 用资产负债表、利润表分析,这两个表都好的公司只能说明能赚钱

2. 判定公司风险状况→ 用现金流量表分析,现金流量表好的公司,只说明它有钱

只有同时满足既赚钱又有钱的企业,才是一家好企业,反之是糟糕企业,初创企业除外,因为开始投资大基本亏损的。

各自报表的主要判断标准:

1、资产负债表:

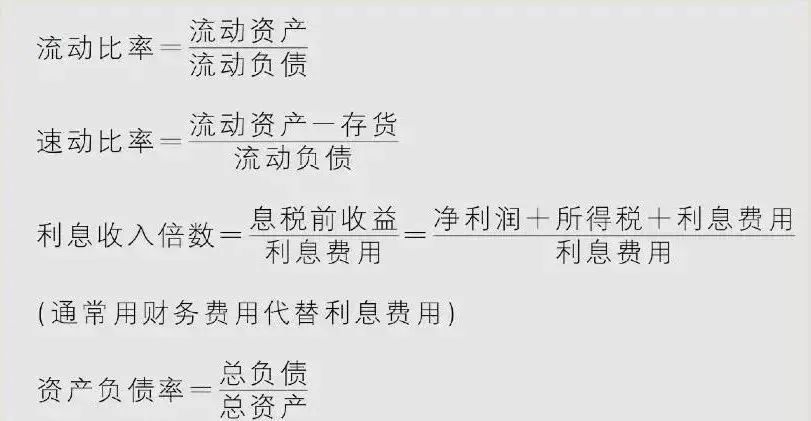

流动比率、速动比:>1越大越好→反映企业短期的偿债能力→风险性

资产负债率<60%安全→ 反映了企业长期的偿债能力→可持续性

应收账款占比:越低越好

存货周转率:总资产的周转率越高,完成上述循环的次数越多,赚的钱也就越多

公式参考如下

2、利润表

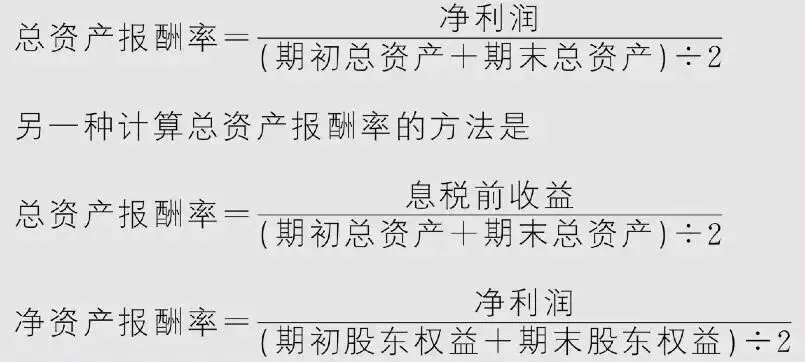

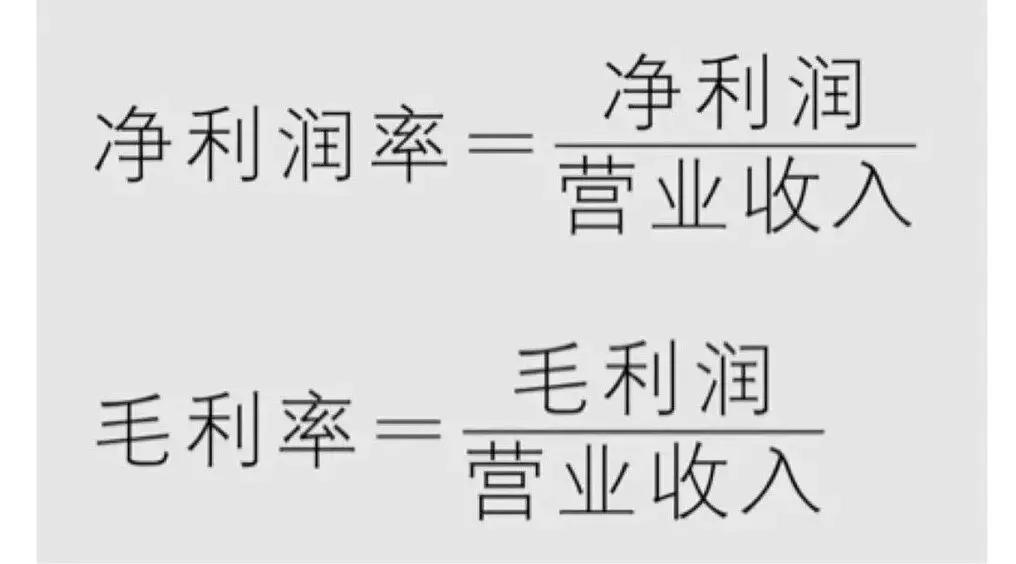

ROE(净资产收益率)>15% 净利润>5% 或者毛利率>15%

3、现金流量表

经营活动现金流为>0 用于判断企业是否具备的造血功能

备注:现金流是价值投资大佬 巴菲特 段永平主要用指标,非常重要,后期单独做一期分享

而股民首先用于高效办法筛选出好股票,这个指标就是:总资产回报率和净资产回报率

总资产回报率(ROA)=企业效率×企业效益

效益高低→用净利润率和毛利率来判断. 效率高低→总资产周转率判断.

权益乘数=资产总额÷股东权益总额=1÷(1-资产负债率)表示资产总额相对于股东权益的倍数。

需要注意的是:事实上,跟银行多借钱就能提高权益乘数,但导致企业负债程度越高,所以,关键点看借钱是否产生效益。

02/如何用三大表来选好股票

一、资产负债表——揭露了公司的家底

表示公司有多少家底,管理者把股东钱拿去做了什么,现在值多少钱了?是否保值?(备注:该表的数据随时间动态变化的)

首先要能区别资产和费用

资产和费用之间有个共同点——都得花钱

·花这笔钱对将来有用的东西,它就是资产,比如 买设备,研发投入等

·如这笔钱花完就完了,那它就是费用,比如发工资,吃饭等

资产分为流动资产和非流动资产

非流动资产主要包括:长期股权投资、固定资产、无形资产等,反之流动资产

其次,资产估价除了金融资产与投资性房地产之外,大多数资产都是按照历史成本来计价的

股东权益=所有者权益=股东权益=净资产

因为,资产=负债+股东权益

所以 资产负债表:左边的资产=右边负债和股东权益之和

备注:在中国,股本金额就等于公司实缴到位的注册资本,注册资本是这家公司对外承担法律责任的上限

净利润=利润总额-所得税

利润总额=营业利润+营业外收入-营业外支出

营业利润 =营业收入-(营业成本+税金及附加+销售费用+管理费用+财务费用)+(资产减值损失+公允价值变动收益+投资收益+资产处置收益)

二、利润表——公司效益

表示公司运行的效益怎么样,是阶段性的指标(即:一季报、中报、年报)

首先 介绍几种烂公司常用的财务套路:

1.当企业经营的风险在相对可控的范围内时,利润表比现金流量表更重要(这就是为什么要买龙头股的原因→稳定)

2.由于企业的利润表只受到出售资产的影响,而不会受到购买资产的影响,但影响现金流量表看(目的是防止企业左手换右手)

3.毛利润的提升不一定是由业绩提升引起,还有可能是因为产成品库存增加

如果在产成品库存积压的,同时毛利润也提升了,这个提升其实是不可信的,反之亦然。

关于利润表需要注意事项:

1. 资产负债表里的成本是生产成本,利润表中的成本叫“营业成本”,营业成本是生产成本的一部分,是那些被卖掉的产品的生产成本。

2. 一般企业的研究支出都应被记录在管理费用当中,因为不确定性太大,只有外购技术才记录无形资产。

3. 利润表当中的一部分利润,可能被记入资产负债表中的未分配利润这一项

三、现金流量表——企业健康度

现金流量表揭露了公司风险状态如何,是否有持续经营的能力,表示一段时间内公司的现金及现金等价物总和

从现金角度来看,企业其实一直都只做一件事:筹集现金→使用现金→收回现金(♻️循环)

其中,涉及到三项现金流活动——经营、投资、筹资

最重要的是经营活动现金流,主要反映企业利润率和营运成本控制——揭露企业是否还具备的造血功能

而投资活动现金流主要受两个因素的影响:

一个是企业变卖了自己的资产,大利空预警信号,另一个是确定投资收益,要看具体是如何获得

现金流还有2个特点:

1. 无论这笔支出与什么有关,现金流量表都会体现出来,这点也是大佬喜欢现金流估值法的主要原因

但它究竟会出现在利润表还是资产负债表上,就要看这个支出是和未来有关还是和现在有关

2.现金流量表向我们展示了资产负债表上货币资金增减变化的原因

即净利润和现金净流量之间的差额,永远等于资产负债表上除现金之外其他资产和负债的变化。

在以下情况现金流量表比利润表更重要:

周转率太低,存货远超均值时,因为存货不影响利润表,但是影响现金流量表 资产贬值时候,因为资产贬值会导致利润信息失去意义。 企业遭遇巨大风险的时候,现金流更重要, 反之用利润表更重要

企业的生命周期中,现金流量特征分为:

初创阶段:投资活动现金流可以为负(企业大规模投资,需要投出大量资金)

成长阶段:筹资活动现金流为正(融入社会资金)

成熟阶段:经营活动的现金流必须为正(必须具备有造血功能的体现)

衰退阶段:经营、筹资活动现金流都为负、但投资活动现金流为可能是正,这个可能是变卖资产,要谨慎

03/如何判断行业的前景

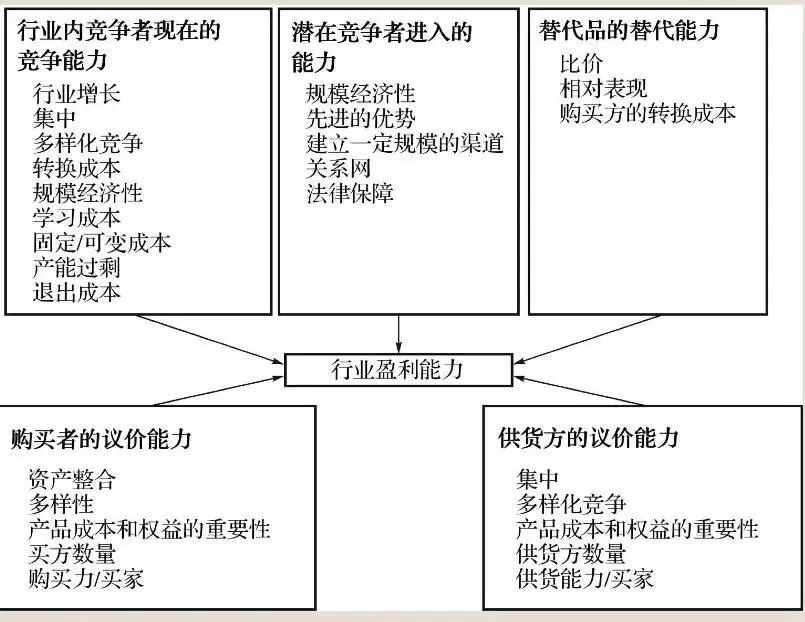

五力分析法:

供货方商的议价能力 购买者的议价能力 潜在竞争者进入的能力 替代品的替代能力 行业内竞争者现在的竞争能力

导致行业竞争加剧的三因素:

行业内的现有公司数量 新进入者的威胁 替代产品的威胁(巴菲特叫“护城河”)

从下面的指标判断行业的属性:

毛利率→反映行业的竞争大小

应收账款和存货→反映了企业和下游购买方的关系

应付账款高低→则表现出企业上游供应商的谈判能力

固定资产的占比→反映该行业的基本特征(轻/重资产型)

总资产周转率→反映管理状况和运营能力

企业战略定位2种方式:

1.低成本抢占市场:对应的指标低毛利率而高周转率(薄利多销),否则要谨慎

2.差异化路线:一定都是高毛利率低周转率的,否则要谨慎

不同角色对三大报表的关注点也不同:

对于银行,现金流量表更重要→要有实实在在东西

对于投资人,盈利能力(利润表)更重要

对于收购方,股东权益(资产负债表)更重要

本书主要目的是引导我们深入了解各种财务指标的含义

只有对照股票软件不断分析训练才能达到活学活用,最终形成自己一套选股策略,比如:

利润行业前五,ROE>15%,利润增长率>5%,利润稳步增加等等

读到最后,可能老股民会说然并卵

实际上,读这本书目的不是找到一个选股法宝,而是找到一个在买进后能拿得住,离开后不回头的理由——自己能估值判断能力

—— END ——

?读书提升认知 | 投资释放自由?

提升认知:

90%人陷入财务困境的根源就这一点| 穷·查理芒格的语录有感

投资入门:

股票估值:

#读财报#肖星#股票知识#金融知识#一本书读懂财报#基本面#小白来理财#学投资#基本面分析#股市技术分析入门