报 告 核 心 内 容 介 绍

Science Technology

中国游戏与娱乐板块在2025年经历了由估值修复(Multiple Expansion)和盈利增长(EPS Growth)共同驱动的强劲反弹。展望2026年,尽管行业整体风险回报比依然有利,但投资逻辑已从普涨转向“阿尔法”(Alpha)驱动。未来的赢家将是那些能够讲出新增长故事(如AI应用渗透、加速海外扩张)或在激烈竞争中仍能实现复合增长与盈利扩张的公司。

以下是该报告的关键信息总结归纳:

一、 行业整体表现与驱动力

- 强劲反弹: 2025年,中国游戏与娱乐板块大中盘股涨幅达50-80%,远超恒生中国企业指数(HSCEI)的26%。2026年初延续强势,部分股票再涨30%。

- 双轮驱动: 此轮上涨约50%来自估值修复,50%来自盈利增长。

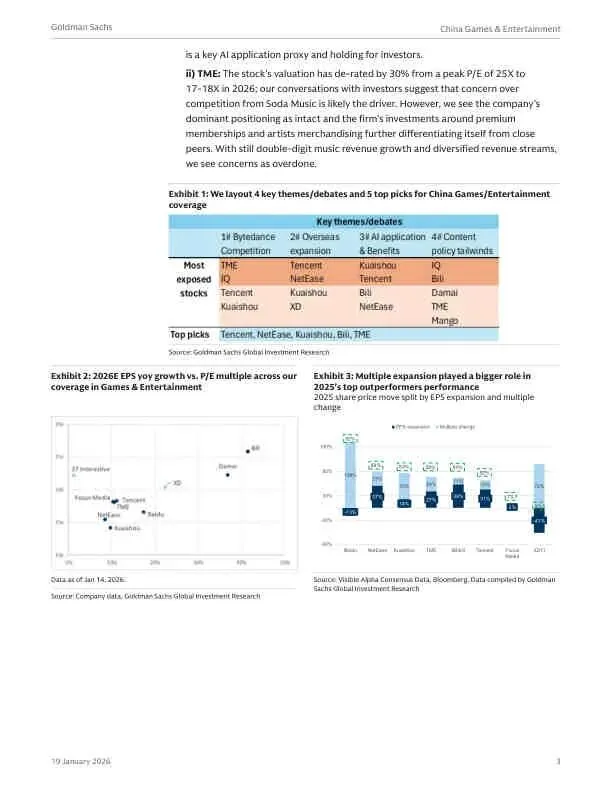

二、 2026年四大核心主题/辩论

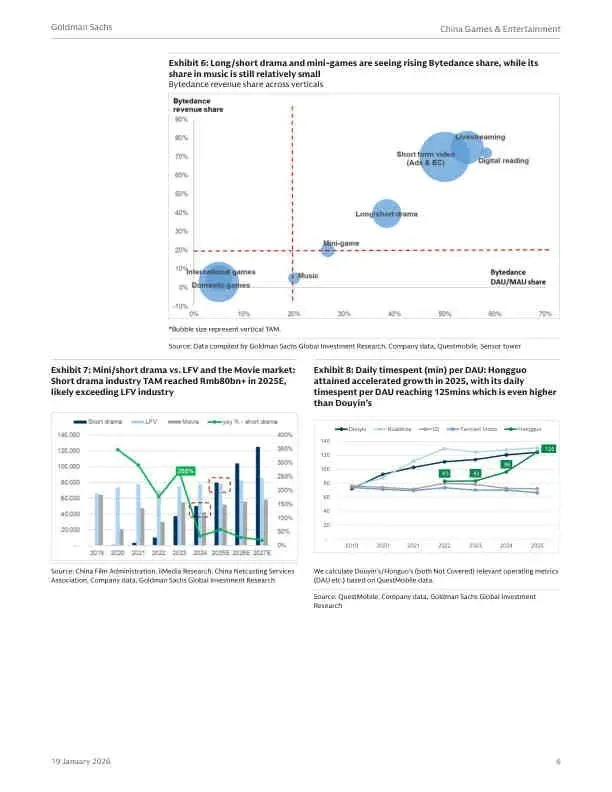

字节跳动(Bytedance)

- 游戏研发与发行: 因其内容密集、需长期投入,受单一竞争者影响较小。

- 音乐流媒体(TME): 腾讯音乐(TME)通过差异化策略(如SVIP会员、艺人经纪、线下活动)维持ARPU和非订阅收入增长,竞争格局相对良性。

- 现状: 字节凭借抖音的巨大流量优势,在短剧、小游戏、音乐流媒体等领域快速抢占市场份额。

- 分化: 并非所有领域都面临同等压力。

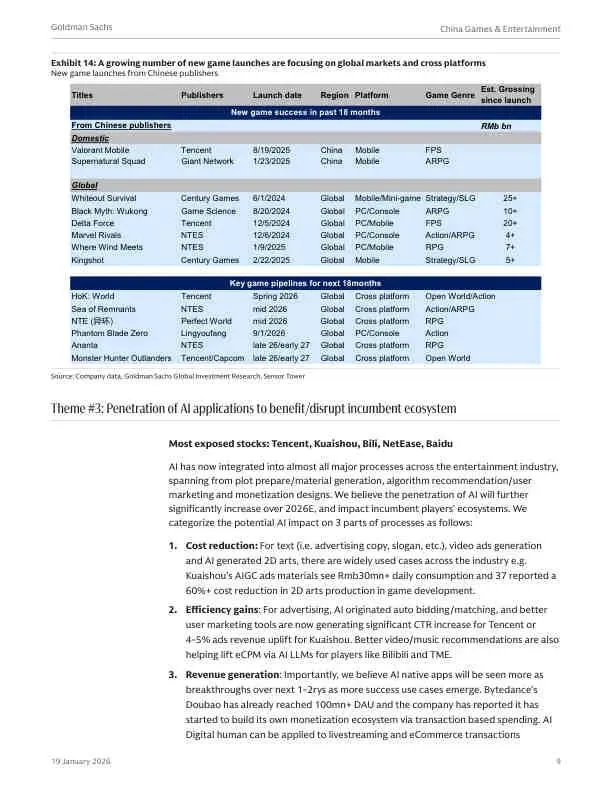

加速海外市场扩张

- 驱动力: 中国游戏厂商凭借资本、人才、技术及持续的内容更新能力,在全球市场(尤其手游)份额持续提升。

- 现状: 2025年中国游戏厂商在全球(不含中国)1500亿美元的游戏市场中份额不足15%,提升空间巨大。

- 代表: 腾讯、网易引领出海,网易因海外收入占比低(<10%),随着《遗迹:新秩序》(Sea of Remnants)和《异环》(Ananta)等全球化大作上线,有望迎来估值重估。

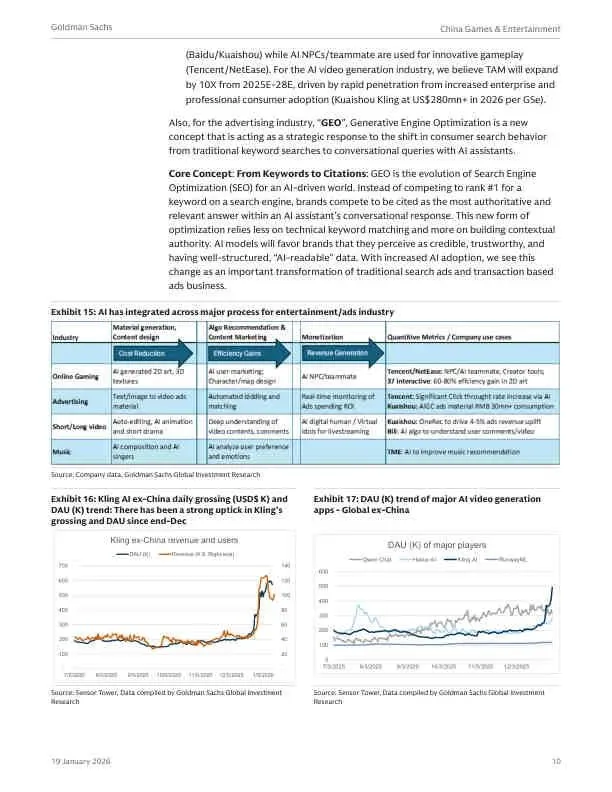

AI应用的渗透与颠覆

- 降本: AI生成广告素材、2D美术等,显著降低生产成本。

- 增效: AI优化广告投放(CTR提升)、内容推荐(eCPM提升)。

- 创收: AI原生应用(如快手的Kling视频生成工具)开辟全新收入来源。

- 三大价值:

- 前景: 预计到2028年,AI视频生成工具的总可寻址市场(TAM)将扩大10倍。

内容创作的政策顺风

- 利好政策: 游戏版号审批常态化、影视剧“21条”新规等,为高质量内容供给提供支持。

- 潜在催化: K-pop等活动在华举办限制的逐步放宽,有望刺激线下演出及周边消费。

三、 重点公司观点与目标价调整

- 首选标的 (Buy Ideas) 腾讯、网易(NTES)、快手、哔哩哔哩(Bili)、腾讯音乐(TME)。

- 核心逻辑细分:

- 腾讯: 核心游戏(Evergreen titles)和广告业务(受益于AI)将支撑其低/中双位数增长,并作为AI应用的核心标的。

- 腾讯音乐(TME): 尽管面临竞争导致估值下修,但其市场主导地位稳固,SVIP和非订阅业务(艺人经纪、演唱会赞助)构成差异化优势,当前股价回调过度。

- 哔哩哔哩: 高毛利的广告业务(+20% yoy)和游戏业务回暖(2026下半年)将推动EBIT利润高速增长(>40%)。

- 快手: Kling AI视频工具用户和收入势头强劲,ARR已达2.4亿美元,预计2026年达2.8亿美元,估值有上行空间。

- 网易: 海外收入占比提升是关键催化剂,有望驱动盈利和估值双升。

- 新增长叙事 & 海外故事:

- 稳健盈利扩张:

- 竞争中的复合增长:

四、 总结

高盛认为,2026年的中国游戏与娱乐行业投资机会将更加结构性。投资者应聚焦于两类公司:一是能够利用AI和全球化讲述全新增长故事的开拓者;二是能够在激烈竞争(尤其是来自字节)中,凭借深厚护城河和卓越运营,持续实现盈利复合增长的守擂者。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。