【核心观点】

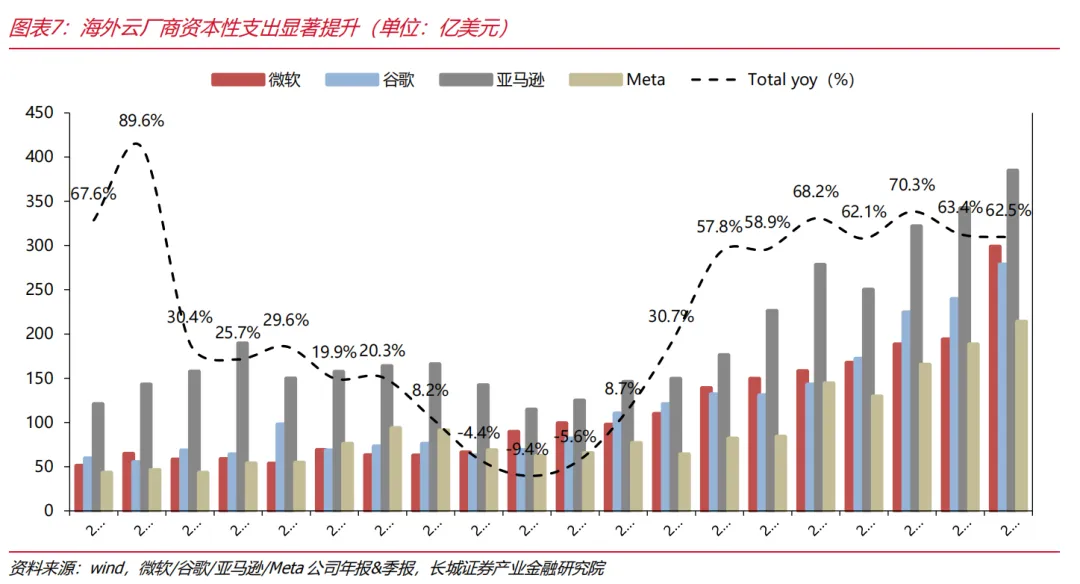

算力需求带动数据中心建设。大模型训练和推理为代表的人工智能技术革命,推动数据中心形态和基础设施需求发生变革,智算中心(AIDC)以xPU为中心,成为通算中心升级发展的趋势。产业角度方面,国内互联网公司开启新一轮资本扩张周期,海外云厂商资本开支规模持续提升,2025Q4海外CSP厂商如微软、谷歌、亚马逊、Meta合计资本开支1175.8亿美元,同比+62.5%。

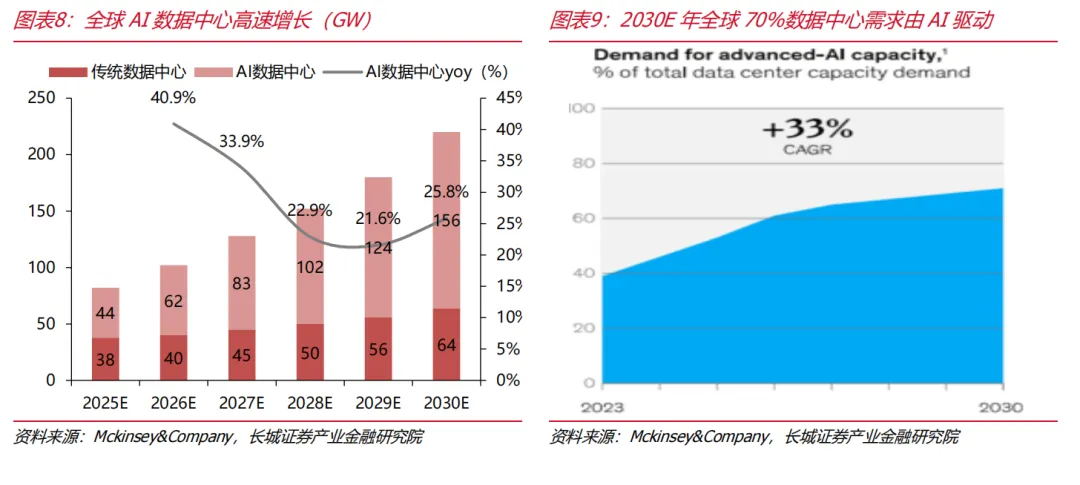

2025-2030年AI数据中心规模CAGR为29%。依据Mckinsey&Company等数据,到2030年,数据中心规模为220GW,其中AI数据中心规模为156GW,2025-2030E年CAGR约为29%。依据Alpha Matica数据,100MW数据中心投资CapEx在34-55亿美元,其中IT设备支出在25-40亿美元,占比73%,建设支出在9-15亿美元,占比27%,运维OpEx年成本在4.75-9.74亿美元。

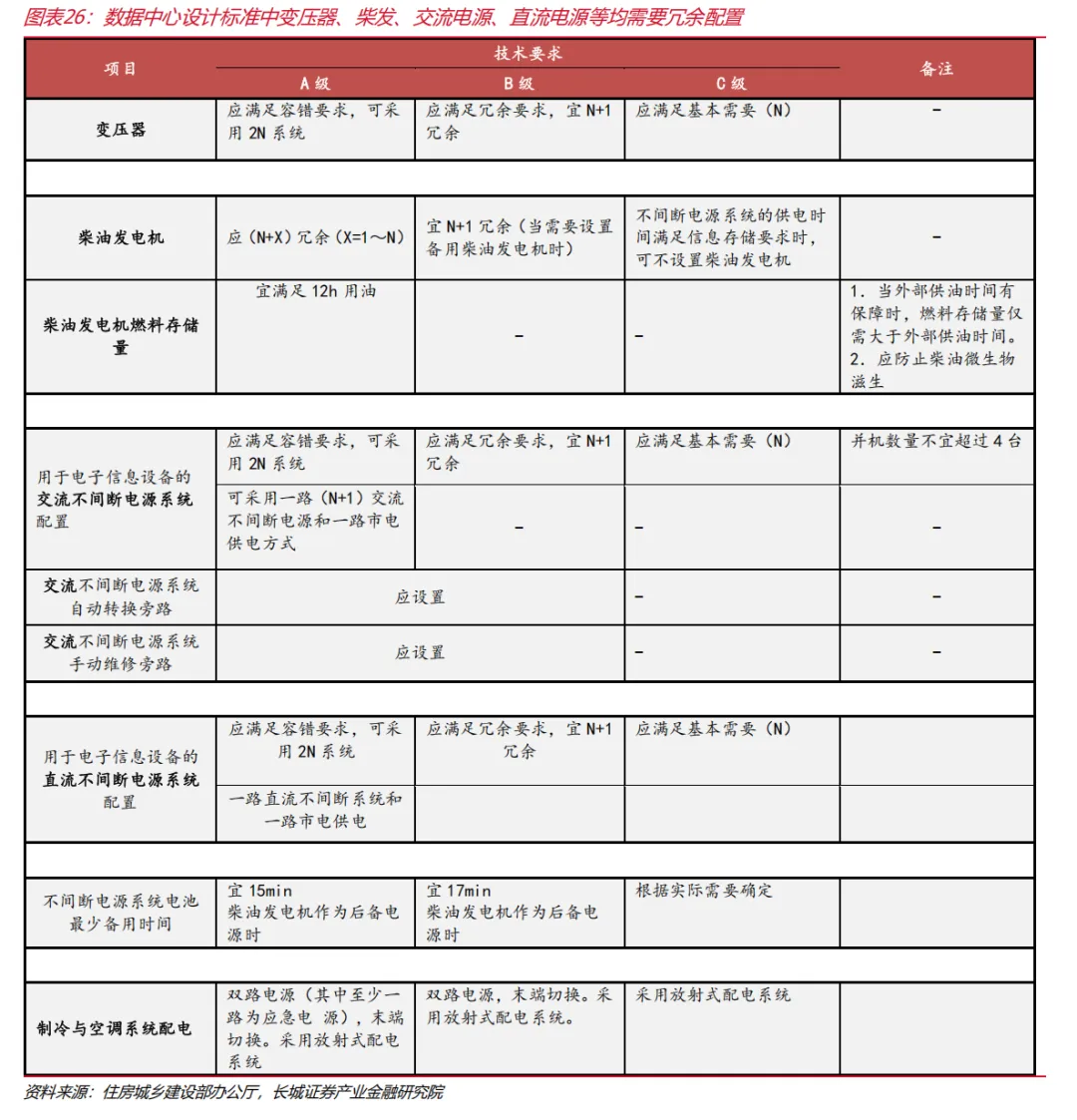

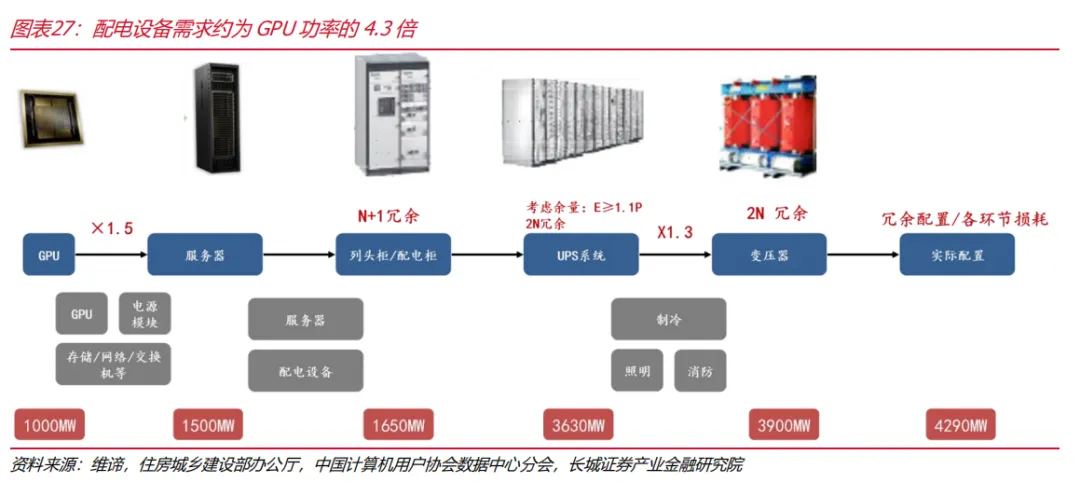

冗余配置情境下,配电设备需求约为GPU功率的4.3倍。为了保障用电安全,数据中心配电设备一般采取“2N、DR、RR”的冗余架构,参考《数据中心设计标准》,以A级数据中心为例,变压器需满足2N配置,柴油发电机需满足N+X,交流不间断电源系统可采用2N配置,直流不间断电源系统可采用2N配置,我们计算,假设某数据中心GPU功率为1000MW,配电设备需求约为GPU功率的4.3倍。

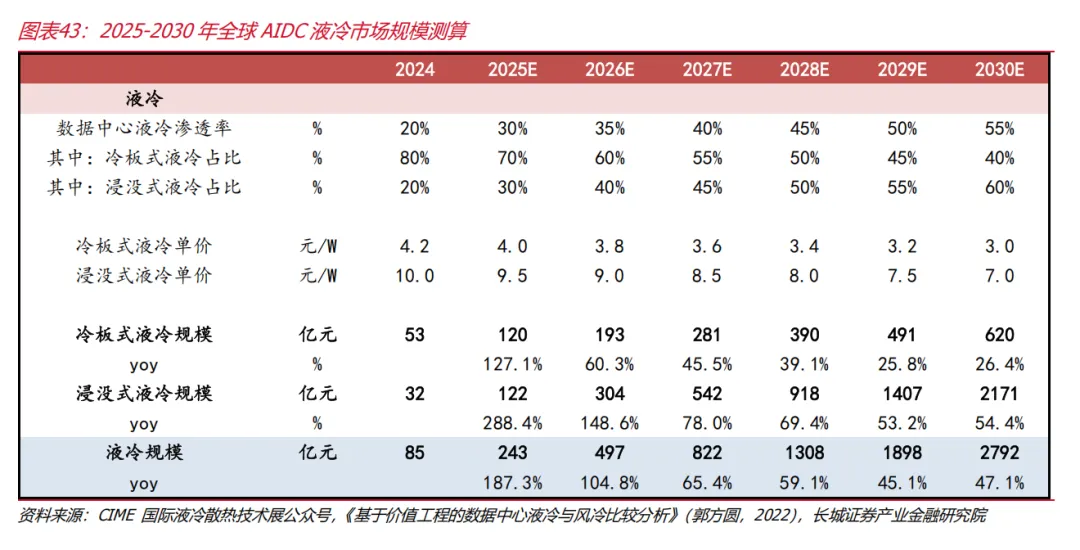

高功率带动电源&制冷架构迭代。数据中心机柜外电源供电架构发展趋势向提高效率,简化链路方向演进,如UPS→HVDC(取消逆变环节)→巴拿马电源(移相变压器)→SST(电力电子化),技术难度和价值量逐步提升,我们测算2026-2028年柜外电源规模增速分别为62.0%/57.0%/64.1%。柜内电源向高功率(5.5→8-12kW),高功率密度(30W/in3→100W/in3)演进,我们测算2026-2028年PSU市场规模增速分别为92.4%/64.5%/59.7%。功率密度提升对数据中心散热要求提升,推动散热方式向液冷转变,我们测算2026-2028年液冷市场增速分别为104.8%/65.4%/59.1%。

投资要点:β上行期,关注业绩高增速与新技术环节

变压器环节:海外电力基建薄弱,AIDC建设带来缺口,关注国内电力设备与变压器出海公司,如思源电气、华明装备、金盘科技、伊戈尔、安靠智电、白云电器等。UPS环节:配电架构更迭阶段,UPS业绩有望高增,国内需求与海外需求共振,关注中恒电气、科华数据、科士达等。HVDC&SST新技术环节:机柜高密化趋势带来配电结构变革,关注四方股份、中国西电、京泉华、优优绿能、盛弘股份等。液冷环节:液冷渗透率增长,关注英维克、同飞股份、飞龙股份等。

1.算力需求带动数据中心基建兴起

1.1算力需求驱动数据中心建设提速

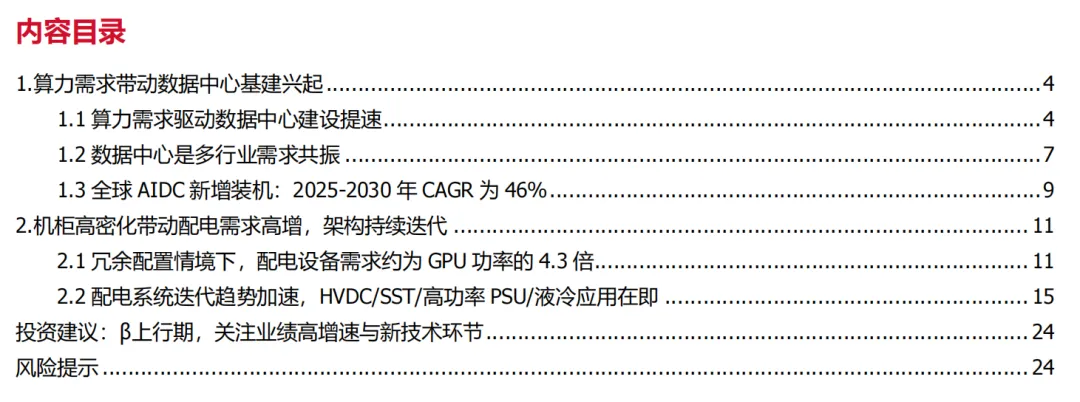

数据中心未来趋势:通算中心走向智算中心。大模型训练和推理为代表的人工智能技术革命,推动数据中心形态和基础设施需求发生变革,通算中心(IDC)已逐渐无法满足日益增长的计算需求,智算中心(AIDC)以xPU为中心,支持大规模的数据处理、机器学习等运算需求,成为通算中心升级发展的趋势。

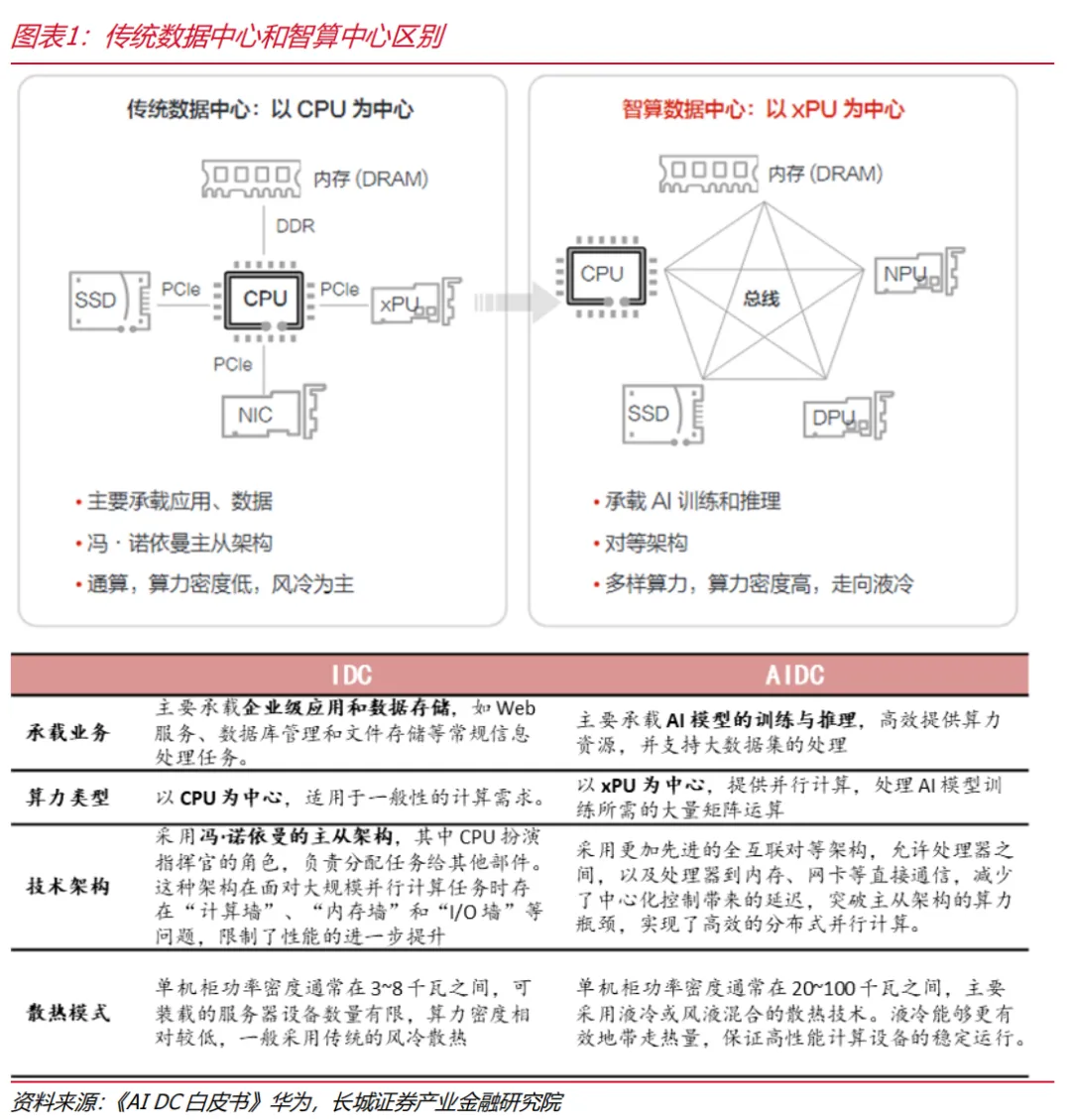

全球服务器出货量稳定增长,国内服务器/AI服务器同比高增。服务器是布置在数据中心的计算机,是数据中心核心基础设施,服务器出货量代表企业在数据中心领域投资情况。依据沙利文&中商产业研究院数据,预计2025年全球服务器出货量为1630万台,同比+1.9%,国内来看,预计2025年中国服务器市场规模达3115亿元,同比+25%,AI服务器市场规模为630亿元,同比+12.5%。

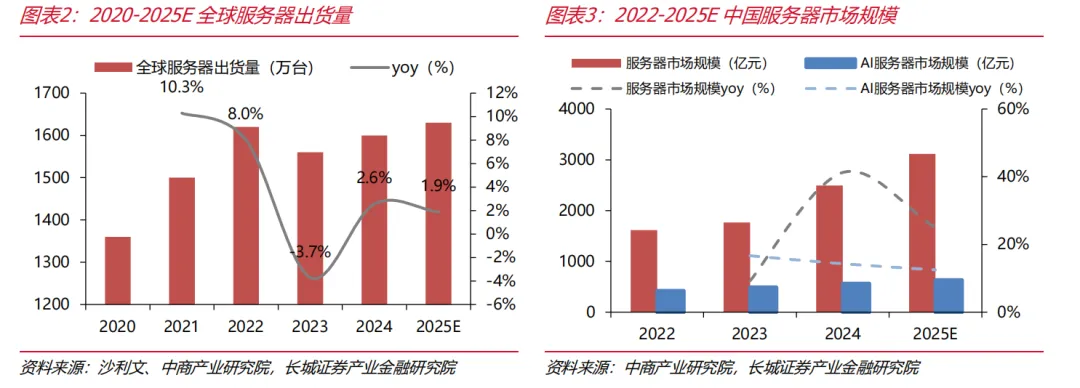

机架数量持续增长,高功率密度机架占比提升。依据国家数据局发布的《数字中国发展报告(2024年)》显示,2024年全国数据中心有900万架标准机架(标准机架功率为2.5KW),内蒙古、河北、甘肃、宁夏等八大枢纽节点建设提速加力,枢纽节点地区各类新增算力占全国新增算力的 60%以上。另一方面,部署更多的高性能GPU从而使机架功率密度提升,依据《2024年数据中心行业投资与价值洞察报告》显示,全球数据中心平均单机架功率从2017年5.6kW/机架提升到2023年的12.8kW/机架,随着智算中心建设增加,30kW/机架以上的高密度机柜占比有望持续提升。

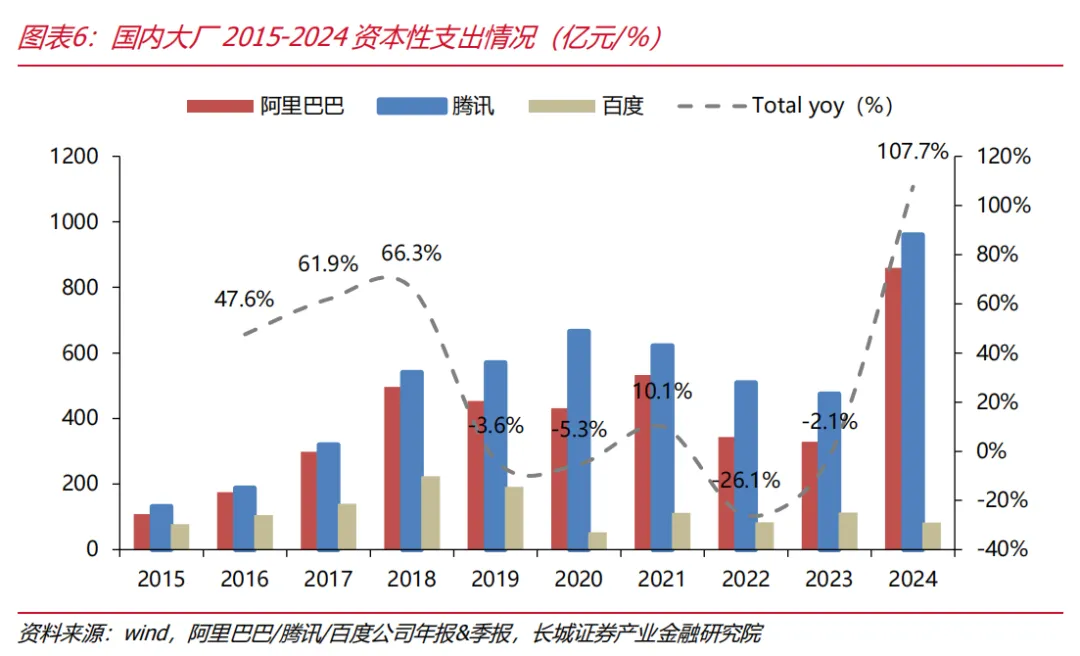

国内大厂资本开启新一轮高增长。国内互联网公司开启新一轮资本扩张周期,主要投入于AI云业务、AI硬件等基础设施建设,2024年阿里/腾讯/百度资本性开支分别为859.7/960.5/82.6亿元,同比分别增长161.1%/102.6%/-26.9%。

海外大厂资本开支高增,2025Q4四家厂商资本开支同比+62.5%。受益于AI业务对算力需求提振,海外云厂商资本开支规模持续提升,增速维持高位,海外四大云厂商如微软/谷歌/亚马逊/Meta 2025Q4资本开支分别为298.8/278.5/384.7/213.8亿美元,合计资本开支为1175.8亿美元,同比+62.5%,从2024Q2开始,每个季度均保持50%以上同比增速。

2025-2030年AI数据中心CAGR约为29%。依据Mckinsey&Company等数据,2025年数据中心规模为82GW,其中AI数据中心/传统数据中心分别为38/44GW,2026年数据中心规模为102GW,其中AI数据中心为40GW,到2030年,数据中心规模为220GW,其中AI数据中心规模为156GW,2025-2030E年CAGR约为29%,预计到2030E年大概70%的数据中心需求来自于AI相关。

1.2数据中心是多行业需求共振

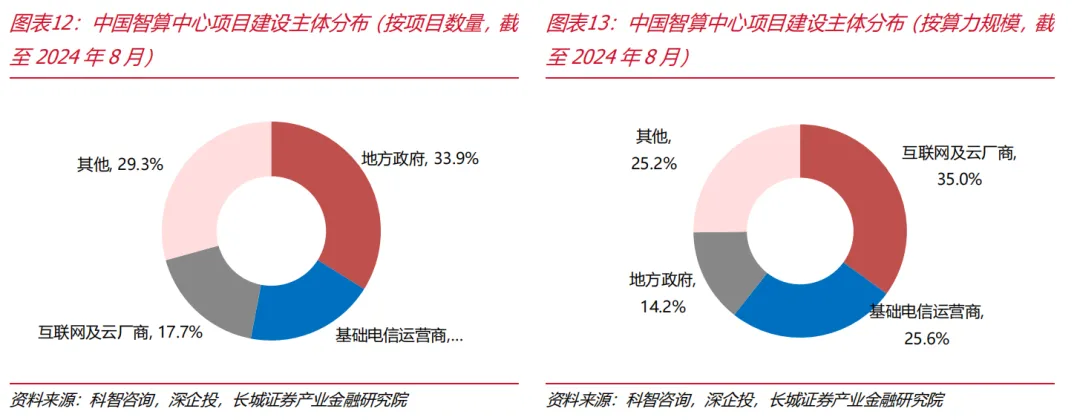

国内市场倾向于建设大中型智算中心,建设模式主要有政府投资建设、企业建设运营、政府购买服务、政府和社会资本合作等模式。依据深企投数据,国内智算中心项目,大型智算中心占比20%(>1000P),中型智算中心占比70%(300-1000P)。建设模式主要有政府投资建设、企业建设运营、政府购买服务、政府和社会资本合作等模式,主要产业合作方包括云厂商及AI科技企业、三大通信运营商、第三方数据中心厂商等。

国内建设主体来看,政府牵头建设算力中心,运营商、科技大厂布局领先。依据深企投数据,从数量维度看,截至 2024 年 8 月,全国投运、在建及规划的智算中心中,地方政府和基础电信运营商主导建设的智算中心项目占比超过50%,互联网及云厂商项目数量占比约为 17.7%。从算力规模维度看,截至 2024 年 8 月,全国投运、在建及规划的智算中心中,互联网及云厂商建设的智算中心规模占比超过 30%,其次为基础电信运营商,占比约为 25.6%。

国内数据中心市场呈现“东数西算”的区域分布。2022年国家发改委等部门启动国家级算力资源配置工程,即“东数西算”工程,该工程通过将东部算力需求有序引导到西部,优化全国数据中心布局。

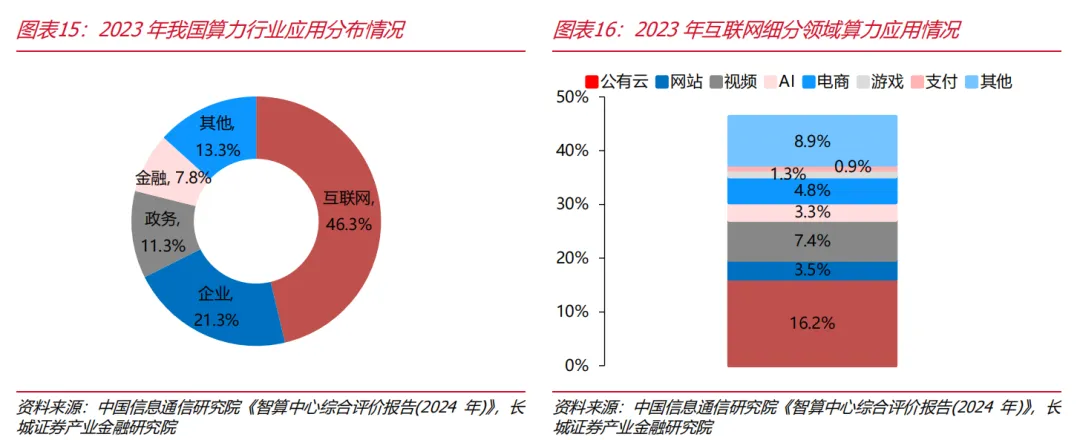

算力为各行业赋能,其中互联网、企业、政府等占比较高。依据中国信息通信研究院数据,截至2023年底,我国算力行业应用主要分布在互联网企业、政务、金融等行业,占比分别为46.3%、21.3%、11.3%、7.8%,其中互联网主要可细分为公有云、网站、视频、AI、电商、游戏、支付等领域,占比分别为16.2%、3.5%、7.4%、3.3%、4.8%。

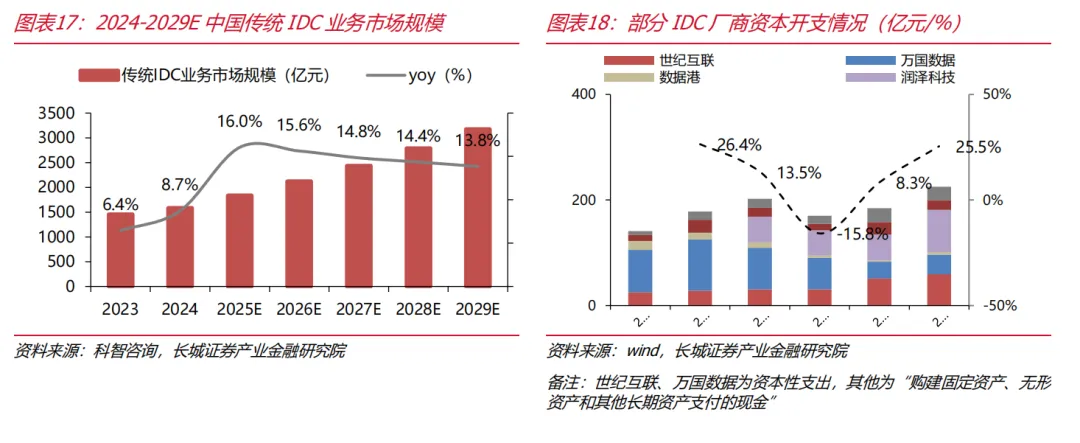

中国IDC市场将开启新一轮扩张周期。依据科智咨询数据显示,2024年,中国传统IDC业务市场规模为1583亿元,同比+8.7%,预计2025年市场规模将达1837亿元,同比+16.0%。依据Wind数据,我们统计了部分IDC厂商资本开支情况,2024年合计184.36亿元,同比+8.3%,2025Q1-Q3为225亿元,同比+25.5%。

1.3全球AIDC新增装机:2025-2030年CAGR为46%

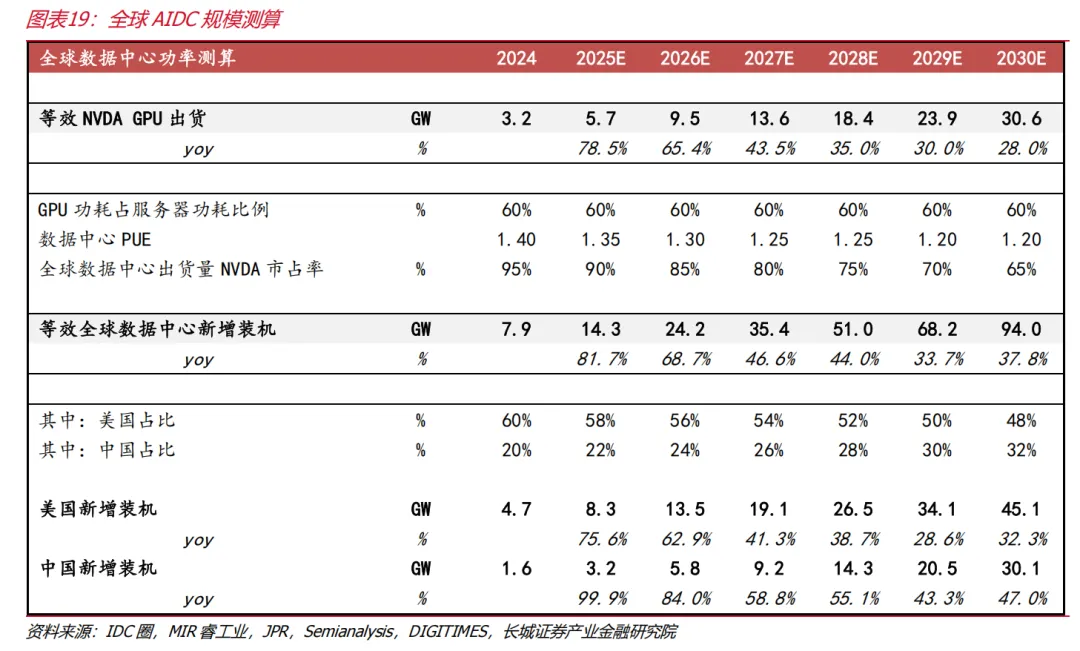

参考JPR、Semianalysis、英伟达等行业和公司数据,我们测算全球AI数据中心规模,其中英伟达各类型芯片出货量等效为出货功率,GPU功耗占服务器功耗比例假设为60%,数据中心PUE随着液冷等其他设备更新逐年降低,考虑谷歌、国产芯片出货量提升,英伟达GPU出货渗透率逐年降低。

综上,我们计算2026E-2028E年全球数据中心新增装机分别为24.2/35.4/51.0 GW,同比增速分别为68.7%/46.6%/44.0%,2030年全球新增装机为94.0GW,2025-2030年全球新增装机CAGR为45.7%。

建设成本拆分:100MW数据中心造价在34-55亿美元

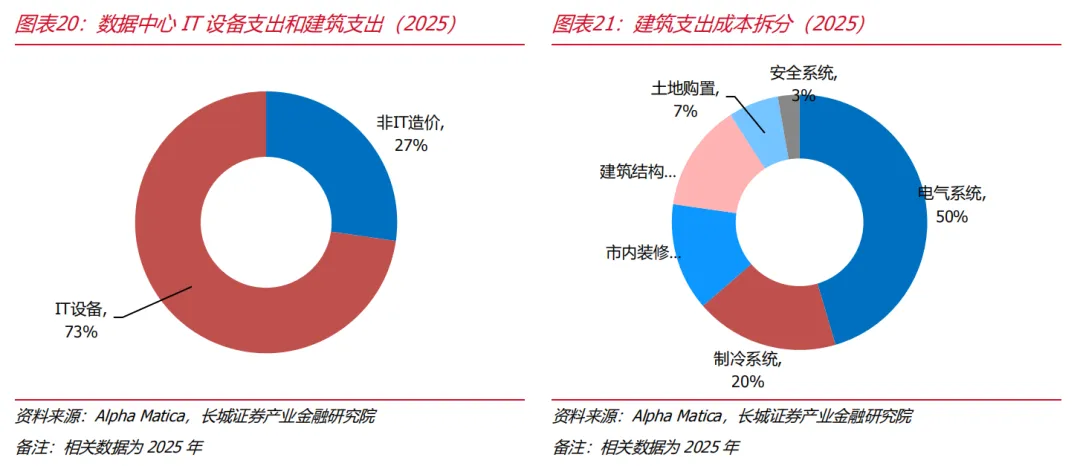

依据Alpha Matica数据,100MW数据中心投资CapEx在34-55亿美元,其中IT设备支出在25-40亿美元,占比73%,建设支出在9-15亿美元,占比27%。

IT设备支出包括服务器、存储、网络等,建筑支出包含电气系统(备用电源、开关柜、电源等)、制冷系统(冷水机组、液冷)、市内装修与工程(操作室、大厅、安全区)、土地购置费用(2025年美国平均价格为每英亩244000美元)

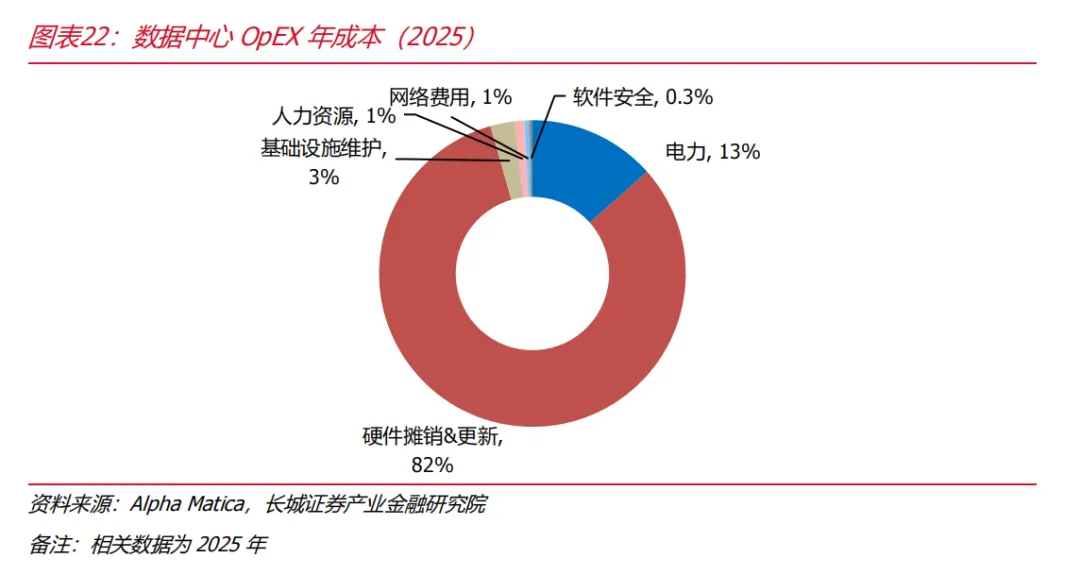

运维成本拆分:100MW数据中心OpEx年成本在4.75-9.74亿美元

依据Alpha Matica数据,100MW数据中心年度运营费用在4.75-9.74亿美元

100MW数据中心满负荷运行,年耗电量为8.76亿kWh,电费主要取决于当地能源价格,服务器及其他IT设备通常5-6年更换一次,计入每年摊销费用,同时还有电力设备、制冷设备维护等摊销,员工开支等。

2.机柜高密化带动配电需求高增,架构持续迭代

2.1冗余配置情境下,配电设备需求约为GPU功率的4.3倍

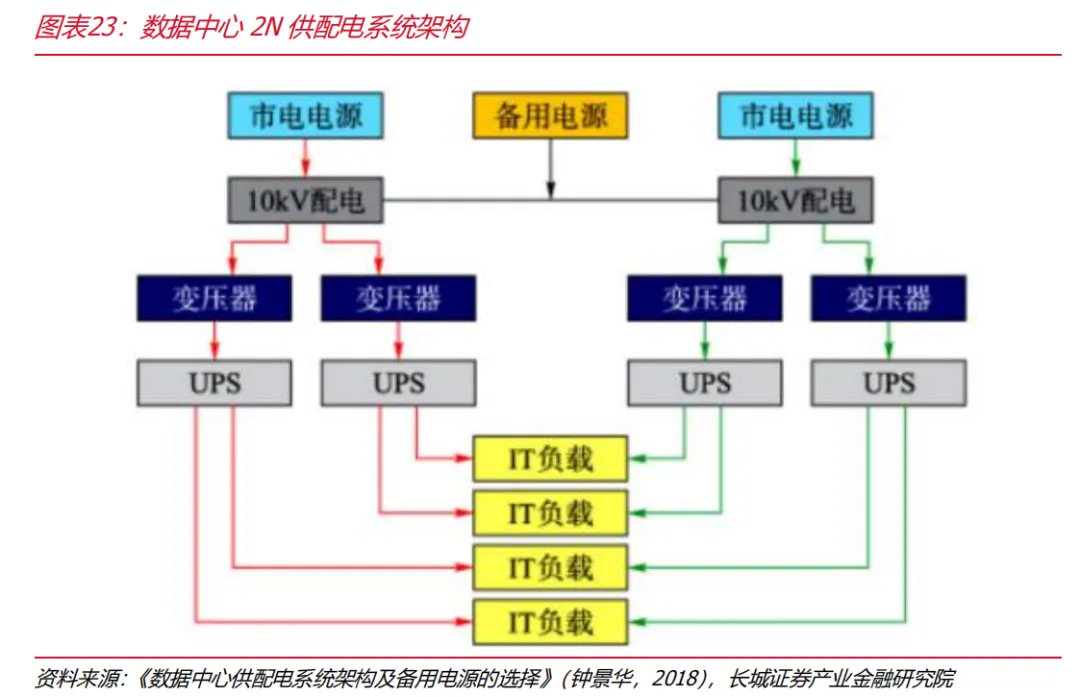

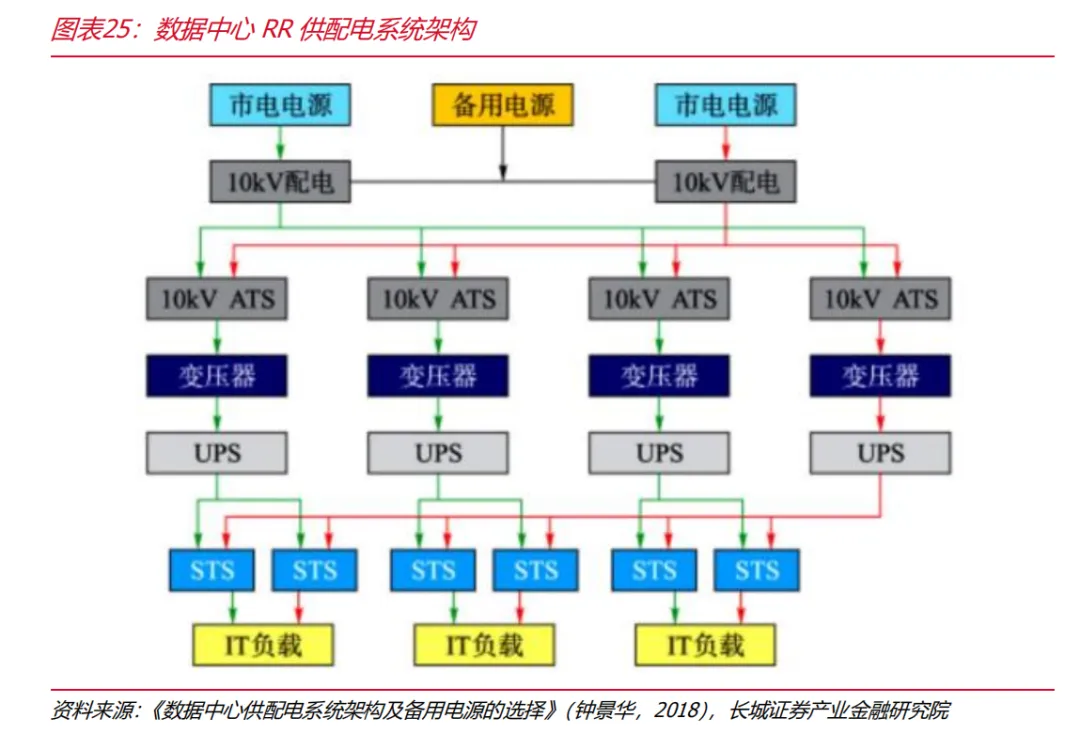

为了保障用电安全,数据中心配电设备一般采取“2N、DR、RR”的冗余架构。数据中心的配电系统需要保持连续、稳定、无故障运行,电力系统本身有一定故障率,为保证数据中心不受影响,配电系统搭建上需满足容错或冗余系统要求,常用配电系统架构包括2N、DR、RR三种。

2N:双倍冗余式配电系统架构。2N架构指配电设备采用2N数量,且在一套系统故障下,另一套系统仍能够独立工作并保障电力供应。变压器、配电柜及UPS均为基础配置的2倍,两路互为备用,UPS并机后,依据《数据中心供配电系统架构及备用电源的选择》一文,其中提出每路UPS负载率不高于50%,故障时可自动切换到互备设备,实用性较高,运维难度低,双倍配置的数量可按照容错要求,设置物理隔离。

DR:分布式冗余配电系统架构。架构将负载均分为N组,每个供配电单元为本组负载和相邻负载供电,从架构上看类似于N+1架构。依据《数据中心供配电系统架构及备用电源的选择》一文,其中提出正常运行情况下,每个供配电单元的负荷率为66%,当一个供配电系统发生故障,其对应负载由相邻供配电单元继续供电。

RR:后备式冗余配电系统架构。RR架构由多个供配电单元组成,其中一个单元作为其他运行单元的备用。当一个运行单元发生故障,通过电源切换配置,备用单元继续为负载供电。

依据住房城乡建设部办公厅发布的《数据中心设计标准(征求意见稿)》(2026年1月),以A级数据中心为例,变压器需满足2N配置,柴油发电机需满足N+X,交流不间断电源系统可采用2N配置,直流不间断电源系统可采用2N配置。

我们计算配电设备需求约为GPU功率的4.3倍。

假设某数据中心GPU功率为1000MW。

①服务器,服务器中除GPU外,还有CPU、存储设备、网络设备、电源PSU模块等,高性能服务器等,假设服务器功率为GPU功率的1.5倍。

②不间断电源系统,参考《数据中心设计标准》,计算基本容量时应留有余量,计算时采用E≥1.1P,同时考虑2N配置,则UPS需求量为3630MW。

③变压器,变压器满足IT负载和制冷、照明等负载,为简便计算考虑PUE为1.3,同时考虑变压器为2N配置,则变压器需求量为3900MW。

④考虑实际各环节效率损耗和冗余配置,数据中心配电设备需求为4290MW,约为GPU功率的4.3倍。

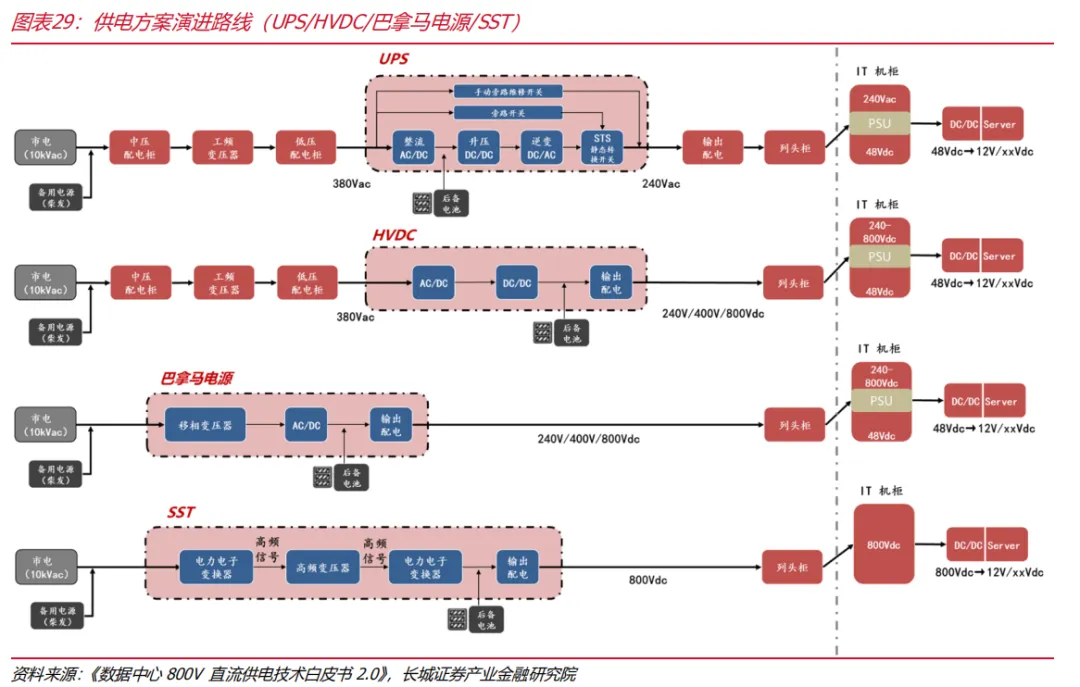

2.2配电系统迭代趋势加速,HVDC/SST/高功率PSU/液冷应用在即

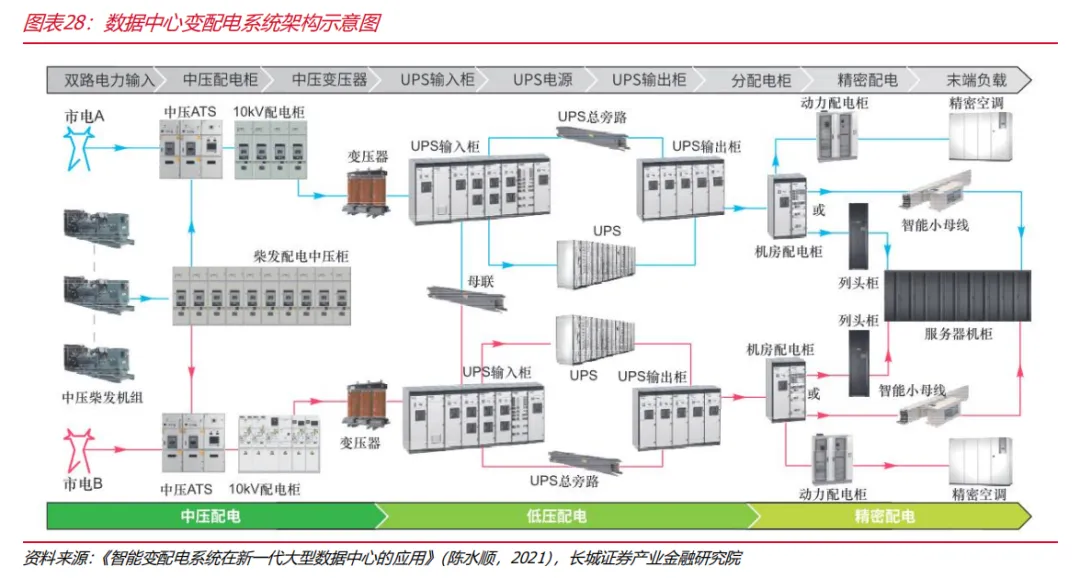

数据中心变配电系统从市政高压电源进户到终端IT 设备通常主要包括高压配电系统、发电机应急电源配电系统、低压变配电系统、UPS 系统 (或直流电源系统)、蓄电池系统、列头柜配电系统或智能配电小母线、PDU 等。

柜外电源:

随着芯片和机柜功率提升,传统UPS方案存在问题:

①电力变换链路冗长,系统供电效率低下,传统UPS电源需经过“中压交流→低压交流→直流→交流/直流”等5~6级变换,系统效率低;

②UPS输出交流电,无法直接为负载供电,系统稳定性欠佳;

③空间问题,工频变压器基于电磁感应原理,体积重量随功率呈线性增长,影响IT设备部署空间,同时机架功率提升,电源架消耗空间也增长。

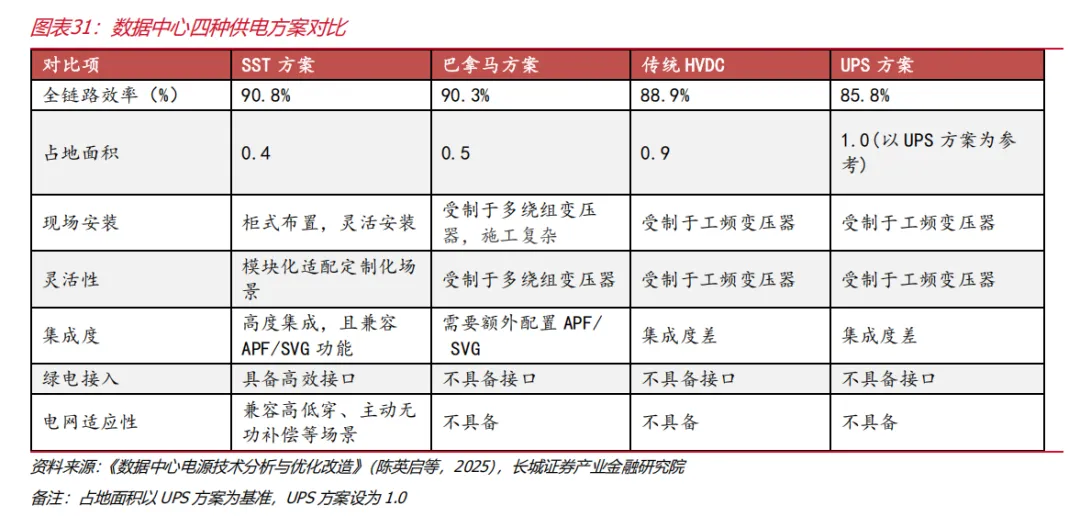

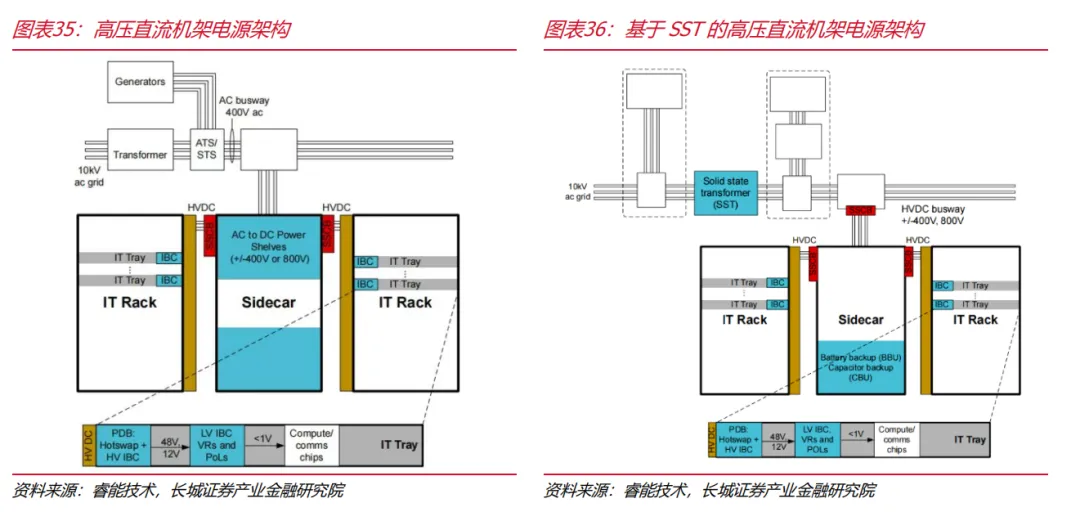

数据中心供电架构发展趋势:UPS→HVDC(取消逆变环节)→巴拿马电源(移相变压器)→SST(电力电子化)。

HVDC方案:HVDC通过将市电整流为高压直流电(240Vdc)直接为IT设备供电,省去UPS的逆变环节,提高效率,降低数据中心PUE0.1~0.2,同时空间占用和综合成本较低。

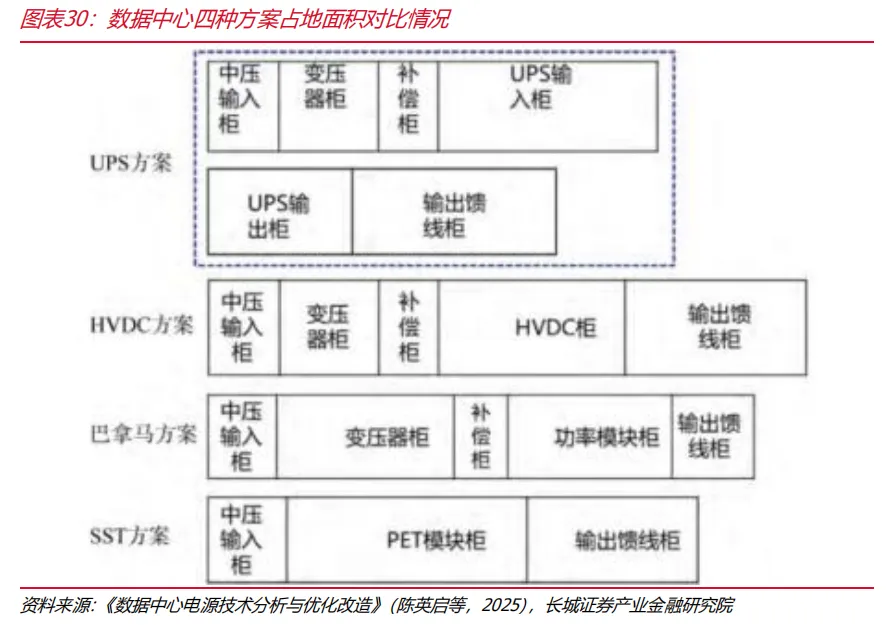

巴拿马电源方案:巴拿马电源方案是集成化的HVDC方案,同时用移相变压器替代传统工频变压器,将10kV高压配电、移相变压器、整流模块等设备集成一起,10kV市电通过巴拿马电源可直接输出240Vdc,与传统HVDC相比,电源系统体积更小,效率更高,实现供电系统预制化和集成化。

SST方案:SST系统集成了中压交流输入、整流模块和直流输出配电单元,高频变压器取代传统工频变压器,10kV市电通过SST系统输出200-1000Vdc,其系统链路更短、效率更高、体积更小、控制更方便。

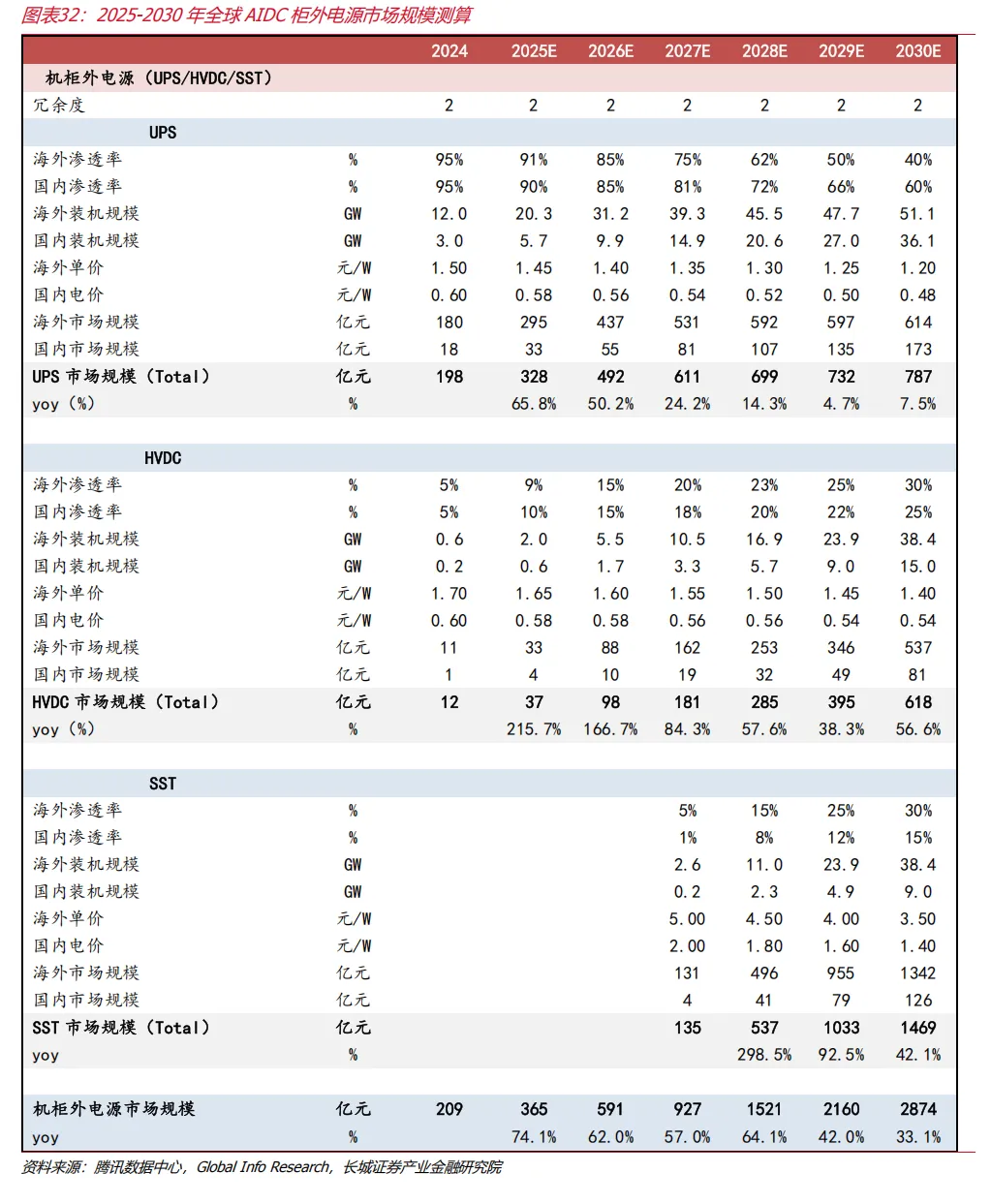

机柜外电源市场:考虑到渗透率、国内海外单价差异,我们测算2026/2027/2028年机柜外电源市场规模分别为591/927/1521亿元,同比增速分别为62.0%/57.0%/64.1%,到2030年机柜外电源市场规模为2874亿元,2025-2030年机柜外电源CAGR为51.1%。

机柜内电源:

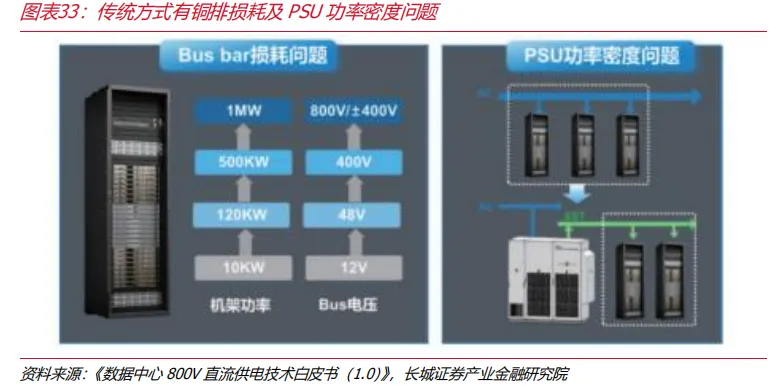

MW级数据中心场景下,机架功率密度提升,因此传统供电方式会存在Bus bar损耗和PSU功率密度问题。传统服务器采用220V AC作为输入电源,在服务器机架内需要进行交→直→直的变换,将输入电流转化为400V DC,然后再通过电源模块转换为48V给服务器内部的主板、硬盘等供电,MW级数据中心场景下,使用48V DC直流配电意味着电源架将占据64U的机架空间,低压传输铜材将达数百公斤。

未来使用SST等高压架构可以直接将10kV AV转换为800V DC,800V DC进入服务器电源后,仅通过一级DC/DC变换即可转换为48V,同时解决机柜空间、效率、铜损耗问题。

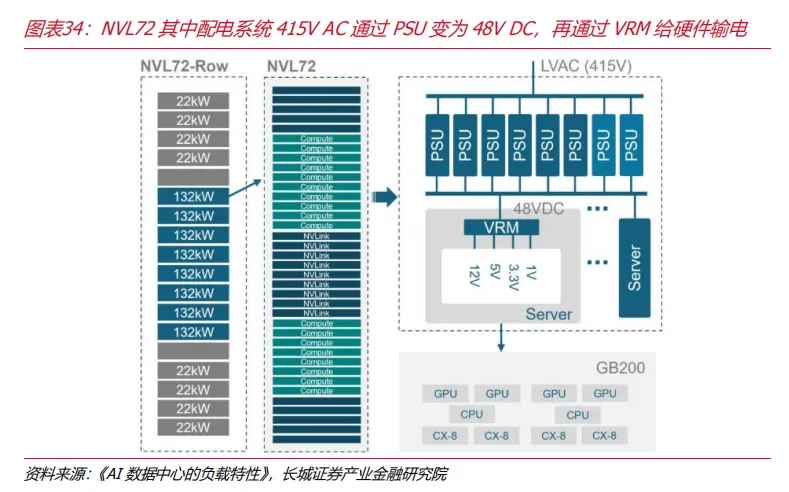

以NVL72机架为例,机架包括18个计算托盘,每个托盘有2个Grace CPU和4个Blackwell GPU,另外还有9个NVIDIA NVLink交换托盘,电力传输通过6-8个33kW的Power shelf,经过50V直流母线进行连接管理。为了满足GB200机柜的耗电量需求,单个Power shelf为33kw的电源模组(6个电源组成),NVL 72需要8个Power shelf,单机柜耗电量约为264kW,NVL 36则需要4个Power shelf,单机柜耗电量约为132kW。

高压直流机架电源架构:在服务器机架中采用800V直流或者±400V直流汇流排进行配电,可将高电流母汇流排的需求从20kA降低至1.25kA。电源柜被侧装电源模块替代(Sidecar),侧装电源模块中可容纳BBU,提升配电效率的同时也为IT机架腾出更多空间放入芯片。

基于SST的高压直流机架电源架构:侧装模块容纳了 BBU 功能,交流/直流转换功能移至SST中,SST同时取代了10kV变压器以及400V直流至800V直流,SST单级电源转换中实现了PFC功能、降压、直流转换。

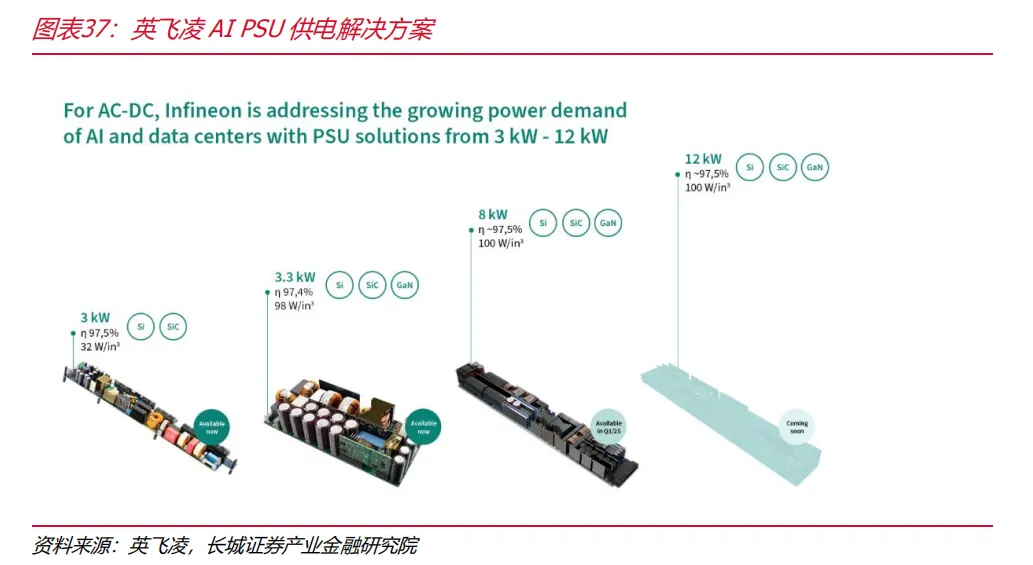

服务器PSU功率提升,5.5kW成为主流配置,向高功率演进。随着GPU功率、机架功率提升,功率等级方面,PSU功率从800W迅速提升至5.5kW,并逐步向12kW及更高水平迈进,功率密度方面,随着功率器件向SiC、GaN等高频方向演进,PSU功率密度由传统的30-40W/in3向80-100W/in3演进。

假设PSU冗余度为N+1,假设随着机柜增长高功率PSU占比提升,单价逐步提升,我们计算2026-2028年PSU市场规模分别为415/683/1091亿元,同比增速分别为92.4%/64.5%/59.7%,2030年PSU市场为2202亿元,2025-2030年CAGR为59%。

液冷:

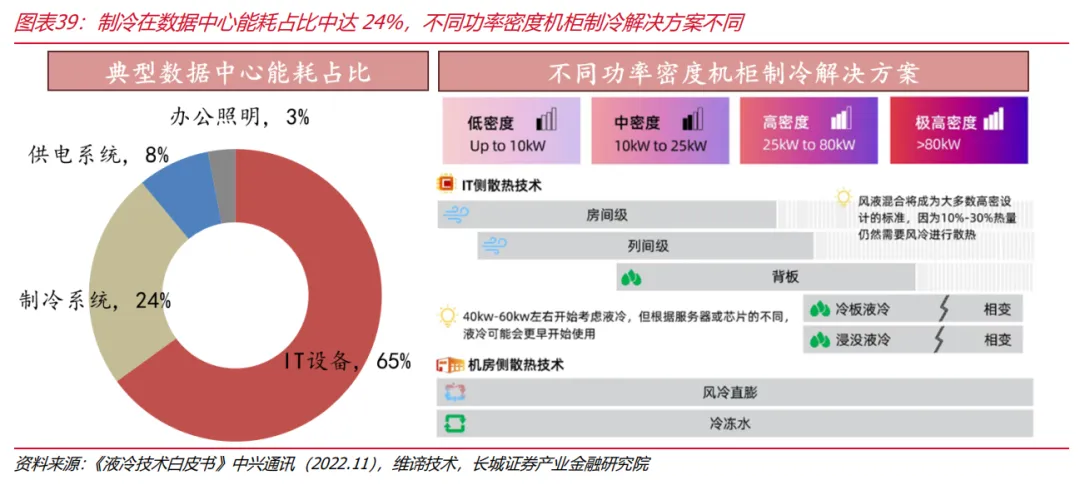

服务器功率密度大幅提升,功率密度提升对数据中心散热要求提升,推动散热方式从风冷向风液结合及液冷转变。依据维谛技术2026年1月发布的《从风冷到液冷:数据中心散热的破局与未来》一文中提出,40~60kW/Rack已经达到了风冷极限,超过这个能力边界,无论是考虑到散热能力还是散热成本,必须开始部署液冷。同时,数据中心能耗占比中,制冷系统占比达到 24% 以上,是数据中心辅助能源中占比最高的部分,因此,降低制冷系统能耗能够极大的促进 PUE 的降低,降低能耗。

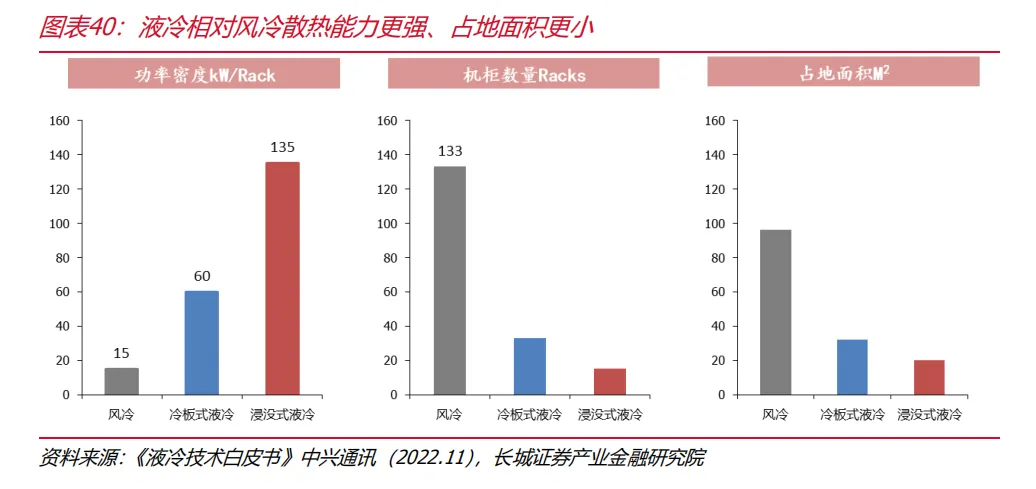

液冷技术具备传热路径短、换热效率高、制冷能效高等优点。传热路径短:低温液体由 CDU(冷量分配单元)直接供给通讯设备内。换热效率高:液冷系统一次侧和二次侧之间通过换热器实现液液换热;一次侧和外部环境之间结合风液换热、液液换热、蒸发汽化换热三种形式,具备更优的换热效果。制冷能效高:液冷技术可实现 40~55℃高温供液,无需压缩机冷水机组,采用室外冷却塔,可实现全年自然冷却。

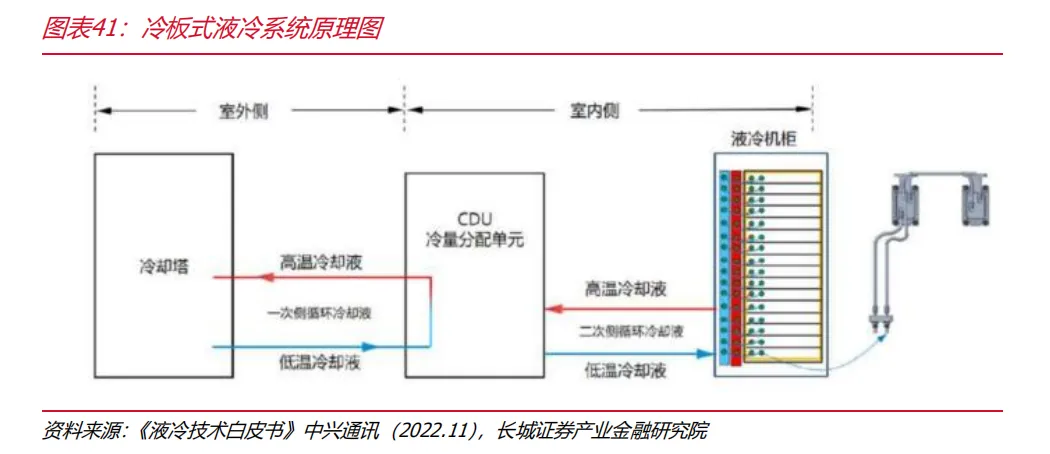

冷板式液冷是通过液冷板(铜、铝等导热金属构成)将发热器件的热量间接传递给封闭在循环管路中的冷却液体,通过冷却液体将热量带走的一种散热形式。冷板式液冷系统主要由冷却塔、CDU、一次侧 & 二次侧液冷管路、冷却介质、液冷机柜组成;其中液冷机柜内包含液冷板、设备内液冷管路、流体连接器、分液器等。

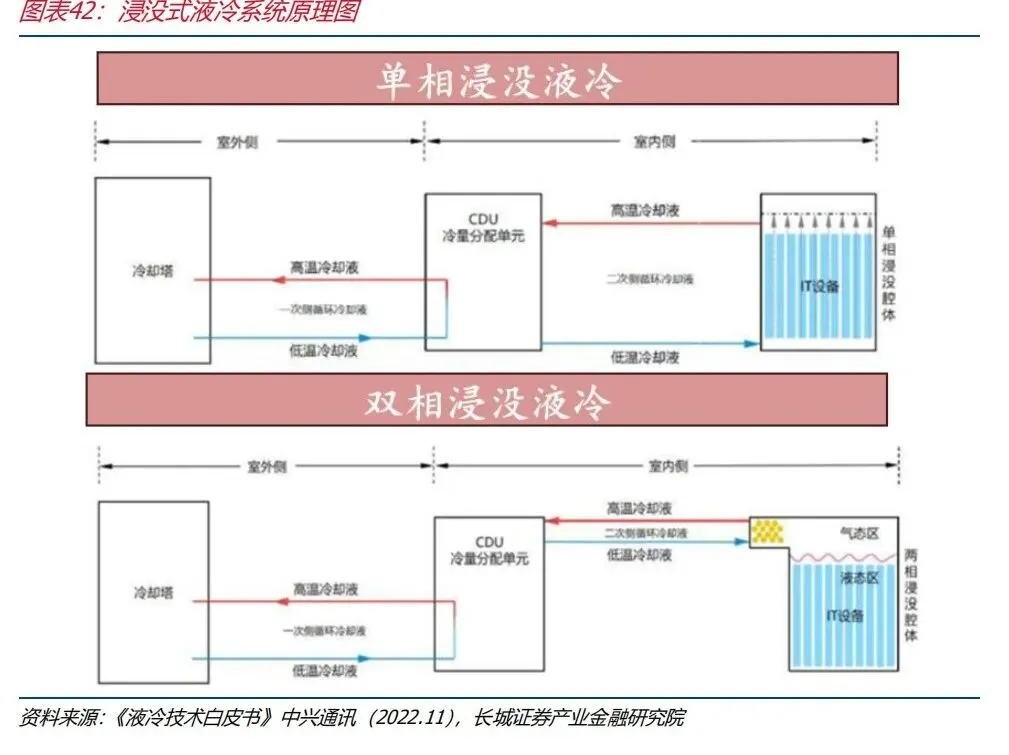

浸没式液冷是以冷却液作为传热介质,将发热器件完全浸没在冷却液中,发热器件与冷却液直接接触并进行热交换的制冷形式。浸没式液冷系统室外侧包含冷却塔、一次侧管网、一次侧冷却液;室内侧包含 CDU、浸没腔体、IT 设备、二次侧管网和二次侧冷却液。使用过程中 IT设备完全浸没在二次侧冷却液中,因此二次侧循环冷却液需要采用不导电液体,如矿物油、硅油、氟化液等。

按照热交换过程中冷却液是否存在相态变化,可分为单相浸没液冷和两相浸没液冷两类。

液冷市场:考虑到液冷渗透率逐步提升,我们测算2026/2027/2028年液冷市场规模分别为497/822/1308亿元,同比增速分别为104.8%/65.4%/59.1%,到2030年液冷市场规模为2792亿元,2025-2030年液冷市场CAGR为63%。

投资建议:β上行期,关注业绩高增速与新技术环节

AI应用遍地开花,国内、海外大厂资本开支保持高增速,AIDC处于建设高增速,架构快速迭代的阶段,电源侧、配电侧、机柜内均高度受益变化。

变压器环节:海外电力基建薄弱,AIDC建设带来缺口,关注国内电力设备与变压器出海公司,如思源电气、华明装备、金盘科技、伊戈尔、安靠智电、白云电器等。

UPS环节:配电架构更迭阶段,UPS业绩有望高增,国内需求与海外需求共振,关注中恒电气、科华数据、科士达等。

HVDC&SST新技术环节:机柜高密化趋势带来配电结构变革,关注四方股份、中国西电、京泉华、优优绿能、盛弘股份等。

液冷环节:高密度机柜对散热能力需求持续提升,液冷渗透率增长,关注英维克、同飞股份、飞龙股份等。

风险提示:

1)数据中心建设进度不及预期,如果数据中心建设进度低于预期,则对配电设备需求量或将不及预期,则影响相关公司业绩。

2)HVDC、SST等技术应用进度不及预期,数据中心配电架构处于演进阶段,高压直流等技术需要配套设施完备,HVDC&SST等新产品需要经过长时间试验与验证,可能应用进度不及预期。

3)数据中心产品价格竞争风险,随着数据中心兴起,各类厂商都加入相关产品研发,未来配电产品或有价格竞争风险。

4)测算数据或与实际情况不一致风险,文中测算数据如单价、冗余度、渗透率等主要来自于行业数据、企业数据、分析论文等,可能与实际建设情况不一致。