近日,中升集团公布了2025年财报。相比2024年数据,2025年,中升集团收入和利润与上年相比均出现下滑,利润跌入负值,上市后首现亏损。受到市场多重因素影响,新车销量下滑并跌入负毛利成为全年利润下滑的主要因素。

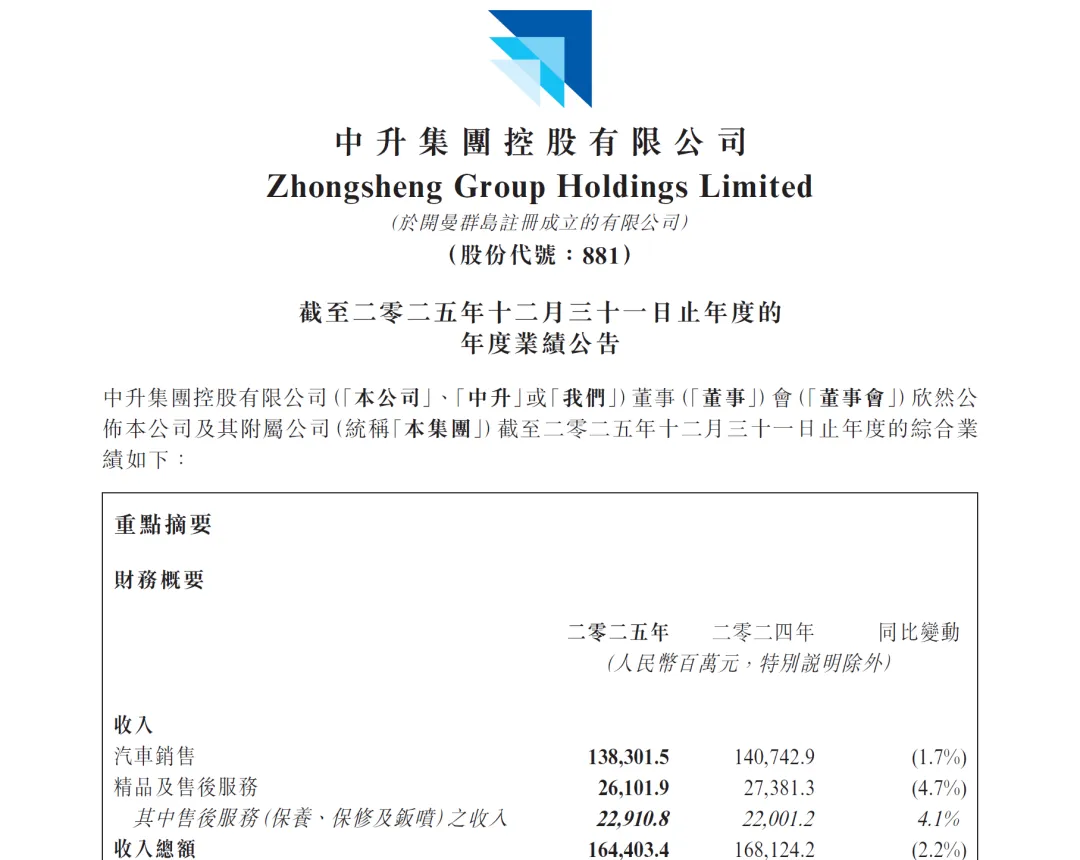

2025年,中升集团的收入为人民币1644亿元,同比下降2.2%;

2025年,中升集团新车销量为49.73万台,同比增长2.5%;

2025年,中升集团售后服务收入达人民币229.1亿元,同比增长4.1%;

2025年,中升集团二手车销售收入达人民币124.23亿元,同比下滑19.4%;

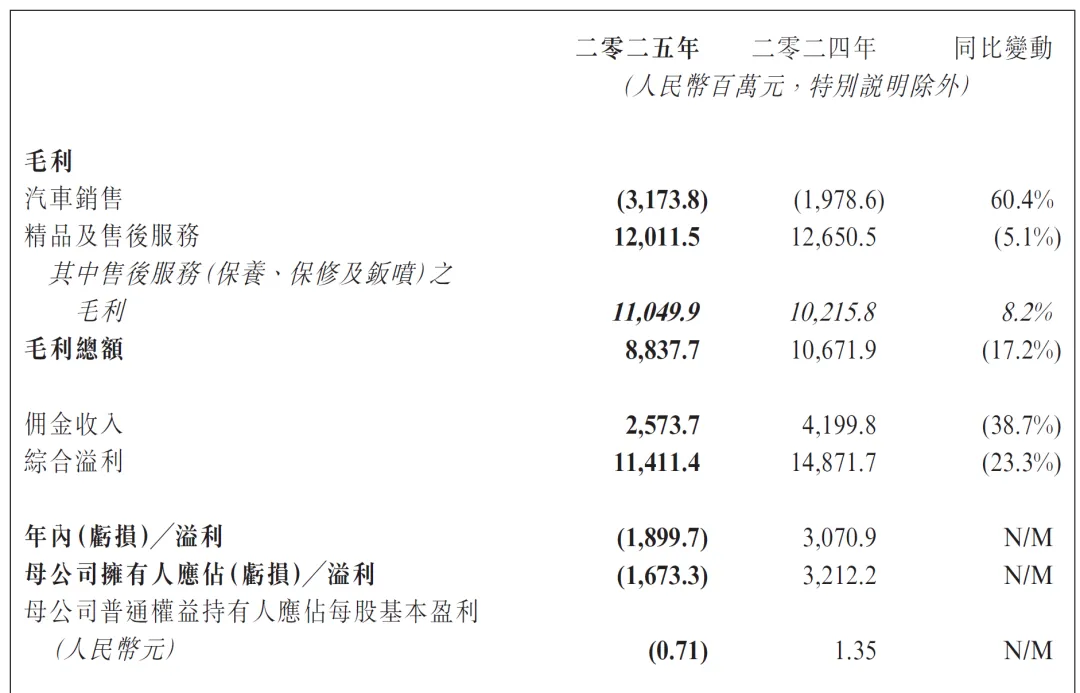

2025年,中升集团毛利润为88.38亿元,同比下降17.2%;

2025年,中升集团净亏损为19.0亿元,母公司拥有人亏损16.73亿元。

2024年 | 2025年 | |

收入 | 1681.2亿元 | 1644亿元 |

汽车销售 | 1407亿元 | 1383亿元 |

精品及售后 | 273.8亿元 | 260.1亿元 |

毛利 | 106.72亿元 | 88.38亿元 |

新车销售 | -32.08亿元 | -37.09亿元 |

精品及售后 | 126.51亿元 | 120.12亿元 |

二手车销售额 | 12.30亿元 | 5.35亿元 |

毛利率 | 6.3% | 5.4% |

新车销量 | 485,307台 | 497,316台 |

豪华品牌销量 | 293,370台 | 311,443台 |

二手车交易量 | 226,231台 | 221,213台 |

净利润 | 30.71亿元 | -18.99亿元 |

平均库存 周转天数 | 35.1天 | 36.7天 |

中升在财报中也做了解释:首先就是新车价格倒挂,主机厂补贴后置,但是仍然难以覆盖进销差价,导致单车毛利持续为负。

其次,2025年6月末金融机构高息高返的金融产品全面收停,金融佣金断崖式下滑,进一步拖累新车整体盈利,全年新车业务综合利润在盈亏平衡中挣扎。

此前金融佣金、车险返点是覆盖新车亏损、拉升综合盈利的核心支柱,随着监管对汽车金融乱象整治趋严,高贴息、高返佣产品全面收紧,银行汽车信贷费率下行,导致经销商金融衍生收入大幅缩水。

2025年,中升也做了内部门店优化,关停并转50家低效门店和同城同品牌门店,同时新开品牌门店和维修服务中心104家,其中品牌门店84家,维修服务中心20家。截至2025年末,终生的品牌门店数量达到453家,维修服务中心46家。

在中升看来,当前市场环境并不具备二手车大力扩张的条件,原因有二:首先是新车价格战导致二手车残值波动加剧;其次是以及换新政策使得长车龄、低价值车源激增,从而影响了二手车的价格和毛利。

2025年,中升二手车销量为22.12万辆,同比下滑2.2%,单车价格下滑17.6%至5.6万元,单车毛利折半。

针对二手车业务,中升的举措是在试点城市探索新能源二手车专营店,同时推进集中式的城市二手车零售中心,目的就是保障二手车单车不亏损。

在新车业务不振、二手车业务受连带影响的现状下,售后业务仍是中升重要的利润引擎。

2025年,中升全年售后业务收入同比上升4.1%,毛利同比增长8.2%,盈利增速高于收入增速。这主要得益于单车产出和毛利双高的事故车业务涨幅接近10%。事故车业务成为整体售后业务的支撑。

事故车业务之所以增长,是因为中升维修服务中心大大提升了社会车辆的入厂量,全年非中升新车客户贡献了超1/3的事故车入厂。

中升接下来还将聚焦中心城市,重点布局规模化的独立维修服务中心,把区域内庞大的客户资源与车险保单资源优势充分释放出来。

售后业务离不开客户运营,中升不同于众多经销商集团的运营方式是自建中升Go会员平台,通过新媒体运营体系进行业务引流,结合全国30余处客服中心,实现线下门店及线上平台的流量整合。

截至2025年末,中升Go会员平台订阅会员数达到407万,企业微信客户数近1162万,全网全平台新媒体账号超过4500个,新媒体粉丝突破2570万,这些只用了三年时间。

2026年,中升在管理运营层面也推出了几项管理措施:首先是持续简化门店运营流程,让管理扁平化;其次是外包非核心业务;第三是优化人力资源结构,将传统品牌岗位人员分流至新品牌,共享职能岗位。最后,中升两位创始人选择在2026年降薪至1元,与全体员工共克艰难。(文/徐诚)

点评

作为国内汽车流通赛道的 “压舱石”,中升的亏损绝非单一企业的经营失误,而是整车产销内卷、渠道盈利模式重构、新旧能源业态切换阵痛叠加下的行业缩影,撕开了汽车流通行业深藏的结构性病灶。

中升体量庞大、新车基盘高,在行业价格战中被动承压,销量越高、亏损放大的矛盾愈发突出,即便依托头部规模采购优势,也难以对冲全域价格倒挂带来的新车业务亏损。业务亏损叠加车企返利兑付周期拉长、进一步压缩了经销商修复毛利的空间。

然而,中升并非全面失速,财报中仍暗藏穿越周期的韧性。其一,公司经营性现金流保持稳健充沛,手握充足现金储备,偿债能力、抗风险能力远优于中小经销商,具备行业洗牌中的整合底气;

其二,高端豪华品牌基盘稳固,豪华车消费刚需受周期影响更小,是稳定售后、精品业务的基本盘;

其三,售后维保、二手车、汽车精品等后市场业务具备刚需属性,依旧保持正向盈利,成为企业重要的利润压舱石;

其四,中升加速布局独立维修中心,建立会员运营平台,整合门店及平台流量,为未来增长埋下伏笔。

站在行业维度,中升龙头亏损,敲响了整个汽车流通产业链的警钟。一方面,倒逼上游主机厂重构厂商关系,摒弃单一以量考核的粗放模式,合理分担渠道价格风险、优化返利政策、管控区域恶性竞争,形成 “产销协同、风险共担” 的新格局;

另一方面,宣告传统 4S 店 “新车销售 + 金融赚利” 的老旧模式落幕,行业必须加速向后市场维保增值、新能源全生命周期服务、二手车规模化流通转型,摆脱对新车差价的依赖。

中升的首亏,不是结束,而是中国汽车流通行业告别野蛮增长、迈入高质量转型的分水岭。长远来看,汽车行业深度出清已是必然,低效中小经销商加速淘汰,资源、客流、品牌代理权将进一步向中升这类头部集中,强者恒强的马太效应加剧。

对于中升自身而言,此次亏损虽然承担了行业周期下的阶段性阵痛,但不乏也是剥离低效资产、优化品牌结构、提速新能源转型的新契机。