本周回顾

今年收益-10.78%,大盘收益为-1.17%,今年收益跑输大盘。

强烈声明

本文仅为个人记录,文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的任何目标,都有腰zhan的风险。请坚持独立思考,万万不可依赖判断或行为作出决策。切记切记

1. 腾讯2025年财报

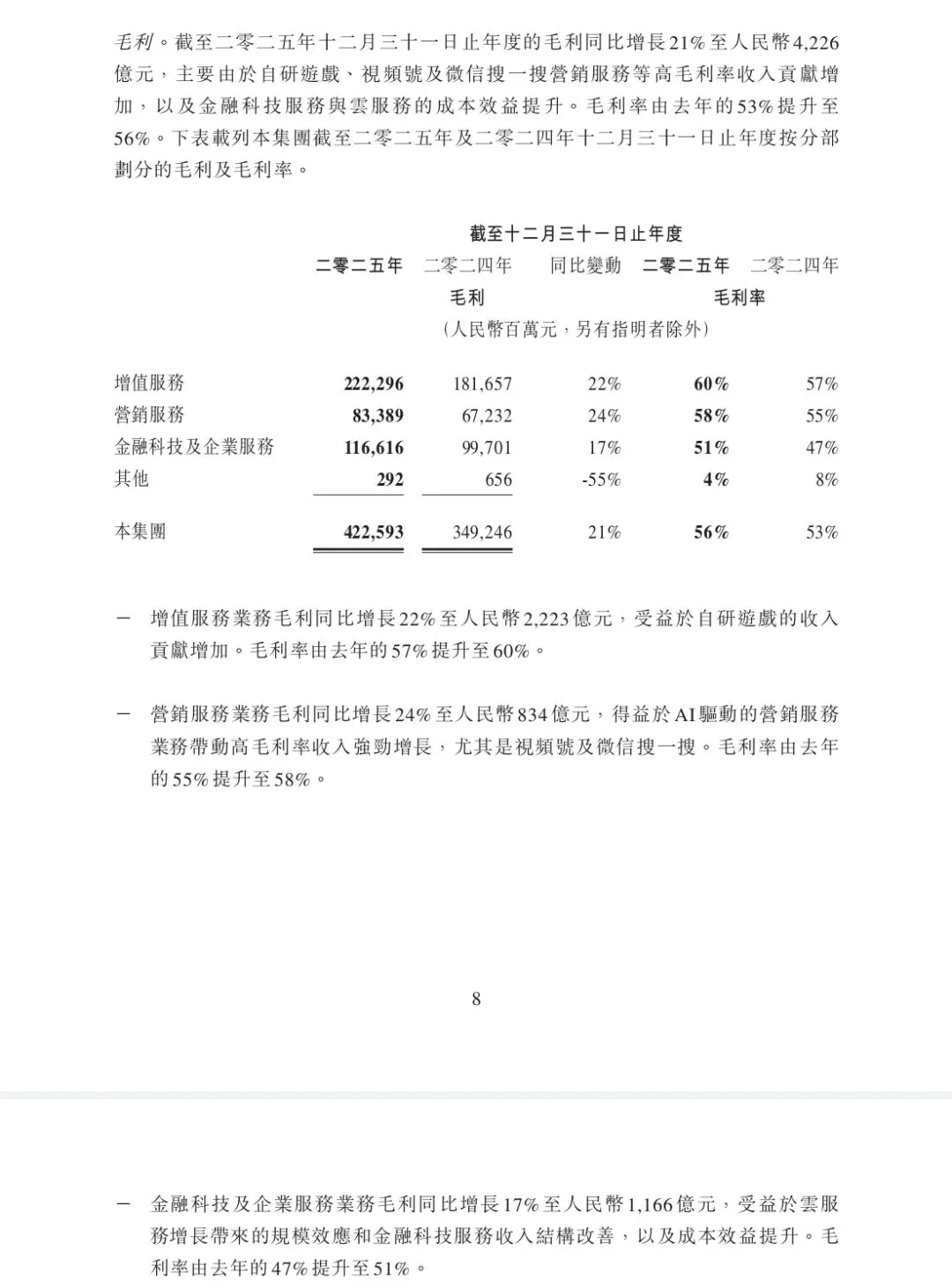

腾讯2025年是丰收的一年,2025年全年总收入为人民币7517.66亿元,同比增长14%;毛利4225.93亿元,同比增长21%;按非国际财务报告准则的经营盈利为2806.56亿元,同比增长18%。

全年能达到18%的双位数增长,已经是非常好的了,而且利润增速大于营收收入,说明毛利提升了,如下表示,各个业务毛利都有提升:

目前看游戏、营销、金融等是全面开花,且潜力还很大,市面上分析的文章很多这里就不说了,主要谈大家关心的Ai,主要两个问题:

1. 腾讯在Ai时代会不会掉队;

2. 目前Ai投入大量的资金,未来是否能让拿到收益;

对于这两个问题,腾讯总裁刘炽平回答的非常好,总结就是:腾讯以社交为基础的核心竞争力能保证在Ai时代抗风险性高,不会被甩下车;腾讯的游戏、广告、金融等业务已经正在被Ai重塑,可以爆发更好的增长潜力。

下面是原文:

总裁感谢Pony,线上参会的各位朋友,晚上好、早上好。接下来我将分享我们对AI作为变革性力量的思考:首先是现有业务在AI时代的抗风险韧性,其次是我们如何通过AI赋能现有业务、强化核心优势,再探讨AI催生的全新产品与机遇,以及我们的投入布局。

首先,我们的核心业务在AI时代具备极强的内生韧性。

发言嘉宾3 05:50

众所周知,AI将重塑科技行业的各个环节,但部分产品与服务天生具备更强的抗风险能力。我们认为,韧性的核心特征包括:

第一,由C2C、C到内容创作者、C到B交互形成的网络效应,强度依次递减;

第二,深度供应链整合,打通数字世界与实体世界;

第三,严格的监管与牌照准入要求;

第四,稀缺或独有的资源,包括实体资产与知识产权;

第五,相较价值供给或切换成本而言极低的费率;

第六,封闭且具备交互属性的私人数据。

基于以上标准审视我们的核心现有业务,结合用户使用趋势可以得出结论:各项业务均具备高度内生抗风险能力。

发言嘉宾3 07:00

微信、QQ、腾讯会议等通讯服务,是用户与亲友、同事、合作伙伴的连接载体。人类社交需求、网络效应,以及交互数据的私密性,让这类产品在过往非AI竞品冲击下保持极高粘性,未来面对AI类服务也将持续具备韧性。

发言嘉宾3 07:33

游戏业务同样韧性突出,多人对战尤其是PVP游戏具备强网络效应,其团队对抗属性与体育赛事相似,玩家更愿意与真人互动、竞技,而非观看AI对战。我们的游戏打造了强势IP,即便AI能加快游戏研发速度,行业本就处于供给过剩状态——每年移动端新增20万款游戏、Steam平台新增1.8万款。行业核心限制在于,新游戏需比现有头部产品品质更高、创新性更强,这离不开前沿技术与人类创意的结合。

发言嘉宾3 08:36

游戏是AI普及的天然受益赛道,同时用户闲暇时间增加也会带动游戏需求。金融科技业务具备强韧性,核心在于牌照稀缺且获取、续期难度高,同时划定了行业创新边界。我们历经数十年搭建支付网络,打通合作银行、商户,连接超10亿消费者,形成难以复制的网络效应;移动支付费率已处于全球低位,价格竞争对我们而言极不经济。

发言嘉宾3 09:27

我们正通过AI引领核心业务升级。生成式AI兴起之初,我们便优先以AI加固核心业务,认为核心业务做强后,才能更从容地投入AI创新产品。目前我们在各核心业务的AI应用上,均处于中国行业前列,部分领域达到全球领先水平,用户活跃度与收入增长已验证初步成效。

发言嘉宾3 09:55

游戏业务中,我们运用生成式AI加速游戏内内容生产,让头部游戏产出更多内容;通过精准广告、个性化每日高光内容等方式,助力拉新与留存;在PVP游戏中加入虚拟队友、PVE游戏中打造高拟真NPC,丰富核心玩法。这也是腾讯游戏长青化趋势愈发显著的原因之一,2025年我们游戏收入同比增长22%,远超全球游戏行业7%的增速。

发言嘉宾3 11:01

营销服务方面,我们扩容广告大模型,实现更精准的广告投放,提升广告主转化效率的同时优化用户体验;推出生成式AI广告创意方案,帮助广告主更高效地制作面向细分人群的广告;上线自动化广告投放工具AI Marketing Plus,实现定向、出价、投放全自动化,提升广告主营销投入回报,带动预算向腾讯倾斜。

上述举措推动腾讯2025年营销服务收入同比增长19%,高于中国广告行业整体14%的增速。

发言嘉宾3 11:45

视频号方面,我们采用长序列AI模型,更全面捕捉用户行为信号优化内容推荐,带动用户增长、活跃度与内容分发效率提升。2025年视频号总使用时长同比增长超20%,按日活计算已成为中国第二大短视频平台。

数字内容业务中,AI赋能内容生产,优化制作流程、打造优质视觉特效;同时通过智能推荐提升音乐、视频、文学内容的分发效率。

发言嘉宾3 12:43

企业软件领域,我们加入AI助手功能,可同步记录、总结多场会议内容,为商家生成智能客服历史摘要。腾讯会议、企业微信等产品,在使用规模与收入上均为中国行业领先。

发言嘉宾3 13:07

金融科技业务中,我们运用轻量AI模型优化信用评估、强化欺诈检测,助力不良率保持优于行业水平。

核心业务通过AI融合实现经营与财务层面的提质增效后,我们已具备充足优势,将全新AI产品研发纳入重点布局。在大模型层面,我们认为将强势大模型与核心场景结合,蕴藏巨大机遇。

发言嘉宾3 13:48

包括聊天机器人、代码生成、多模态、智能体应用等赛道。尽管我们并非大语言模型先行者,但在完成数据质量优化、重构预训练与强化学习的AI基础设施后,目前正以更快速度迭代更智能的模型。

混元3.0已进入内部测试,相较混元2.0的能力提升幅度,显著高于混元2.0对比1.0的升级幅度。多模态领域,我们的3D文生图与世界模型已处于行业早期领先地位,未来将持续依托自有数据与丰富场景释放价值。

发言嘉宾3 14:47

国内部分科技行业观察者将AI聊天机器人视为触达用户的唯一载体,我们认为这一思路过于片面——AI的价值远不止信息咨询类应用。AI聊天机器人更多是与搜索应用竞争,而非覆盖所有应用场景。

发言嘉宾3 15:07

对于自研AI聊天机器人元宝,我们聚焦打磨产品市场适配性与专属场景。我们快速迭代元宝产品,强化搜索整合、优化语音识别、降低多模态能力使用门槛,并探索群聊功能,预计未来数月将提升产品使用频次与用户留存。随着混元3.0接入元宝,核心用户体验将进一步升级。

发言嘉宾3 15:36

此外,我们还将AI融入微信现有多项用户场景,包括内容消费、信息检索、商品推荐与客服等。我们正在研发AI智能体,可代表用户在小程序等场景中实现自主交互与创新功能。

发言嘉宾3 16:10

市场对AI智能体的热议,印证了大众认可AI能提升日常使用效率,但也凸显了无监管AI应用的潜在风险。我们希望微信生态内的AI智能体,既能为普通用户与早期尝鲜者带来生产力提升,也能激活生态活力、自然实现商业化变现。

发言嘉宾3 16:33

当前AI智能体由多款大模型共同驱动,预计应用层用户未来仍可使用多款模型。而混元模型能力的提升,将助力我们推出独有的智能体功能,因此微信与混元团队未来将深化协同。

发言嘉宾3 17:00

我们已推出多款AI生产力工具,包括Work Buddy、Q智能体、腾讯云轻量应用服务器等,并通过技能中心提供可下载插件,方便用户快速使用。AI智能体通过自主工作流与持续任务执行,让AI从“思考”走向“行动”。用户可在现有通讯应用(国内主要为微信、QQ)的交互界面操控新一代AI工具,在熟悉的场景中与数字智能体交互,效率更高。

发言嘉宾3 17:46

上述全新AI产品需要持续大额投入,我们坚信长期将带来可观回报。2025年第四季度,我们在混元、元宝两大核心AI新产品上的投入为70亿元人民币,全年投入达180亿元人民币。该数据仅包含混元与元宝,不涵盖支撑现有产品的AI项目,也不包括腾讯云对外提供GPU算力的相关成本。

2026年,我们计划将混元、元宝及其他全新AI产品的投入翻倍以上,资金来源于核心业务盈利的持续增长。

发言嘉宾3 18:39

秉持变革发展理念,我们将全新AI产品投入单独列示,因其战略属性与联营投资、资本开支类似,属于为释放新价值而进行的前期基础投入,而非日常运营开支。因此我们认为,该类投入的影响应与现有业务利润分开评估。长期来看,我们有信心随着用户使用规模提升,实现AI新产品的商业化变现。

发言嘉宾3 19:23

最后,我以腾讯云为例,说明我们如何将业务培育为行业领先并实现盈利,这一逻辑同样适用于游戏、支付、长视频,也将复刻至全新AI产品。

腾讯云入局云服务行业相对较晚,但我们坚持长期耐心投入,依托腾讯自身作为中国科技基础设施最大单体用户的规模优势,以及独有的生态洞察与技术能力,打造差异化服务。例如我们是国内首家全面认可AMD新一代CPU进阶能力的云服务商,成为AMD在华最大合作伙伴;云流媒体服务的播放质量亦为行业标杆。

发言嘉宾3 20:23

此前腾讯云曾一度跟随行业侧重营收规模增长,2022年我们果断调整战略,聚焦高质量服务,放弃转售、定制项目等高营收低附加值业务。这一转型导致数个季度营收增速承压,但助力腾讯云在2024年实现运营利润盈亏平衡,扭转了此前大幅亏损的局面。

发言嘉宾3 21:00

2025年,尽管因优先保障内部需求,对外GPU供给有限导致云业务营收承压,但腾讯云仍实现收入增长与盈利大幅改善,实现经调整运营利润。近几个月,内存、CPU等产品定价环境向好,叠加AI需求旺盛、海外业务扩张,腾讯云收入增速进一步加快。年内我们已大幅增加算力采购,将进一步推动营收增长。

发言嘉宾3 21:39

整体来看,腾讯云再次印证了腾讯以自身节奏参与市场竞争、孵化业务的成熟模式。我们将腾讯云早期亏损视为培育新业务的必要前期现金投入,最终实现良好经济回报;我们对混元、元宝等全新AI产品的前期投入,也秉持同样逻辑。

总结:腾讯目前的真人社交的核心优势暂时没有被减弱,而且在Ai时代可以重朔内生增长力,腾讯最近又挖了字节豆包的2位核心人才(字节挖了千问的2位核心人才),发力弥补大模型基座能力差的劣势,听说混元3.0要出来了,尧舜禹首秀很期待。

担心:Ai时代全新的社交方式突然出来打个腾讯措手不及,就像苹果的智能手机相对之前功能手机王者洛基亚,替换就在1-2年发生;

其次腾讯的基础模型能力或元宝暂时落后不要紧,如果一直落后总感觉差点意思,毕竟标榜的是科技公司,在自己的科技领域尤其是大模型一直达不到一流水平,可能拉不来大规模客户,毕竟目前模型能力就是用户体验,用别人模型也可以,但要给别人送钱吧,除了开源的deepseek。