存储在2025年下半年迎来的这个新周期(常被称为“超级周期”),其上一个完整的存储周期大致发生在 2019年下半年至2022年上半年。

上一个存储周期价格趋势复盘 (2019 Q3 - 2024 Q1)-----这个周期呈现出典型的“快速上涨 - 高位盘整 - 断崖式下跌 - 漫长磨底”的形态。

1. 趋势阶段分解

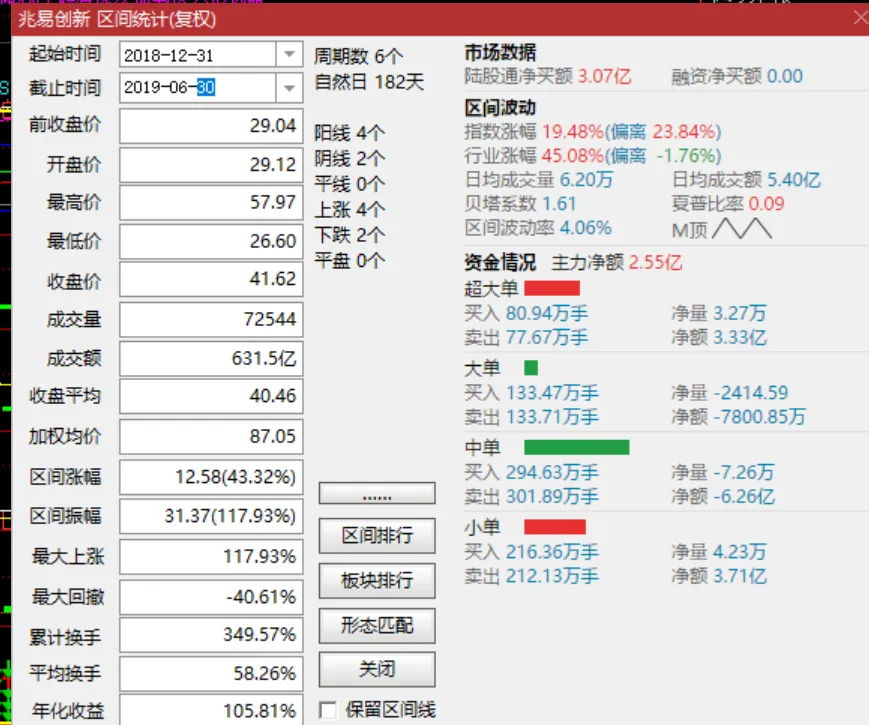

上升期 (2019 Q3 - 2021 Q3)

- 起点: 2019年第三季度,价格触底反弹。

- 加速: 2020年疫情爆发,居家办公导致PC/服务器需求激增,叠加5G手机换机潮。

- 顶峰: 2021年第三季度达到周期最高点。此时DRAM和NAND Flash价格均处于历史高位。

- 特征: 供不应求,原厂产能满载,合约价连续多个季度上涨。

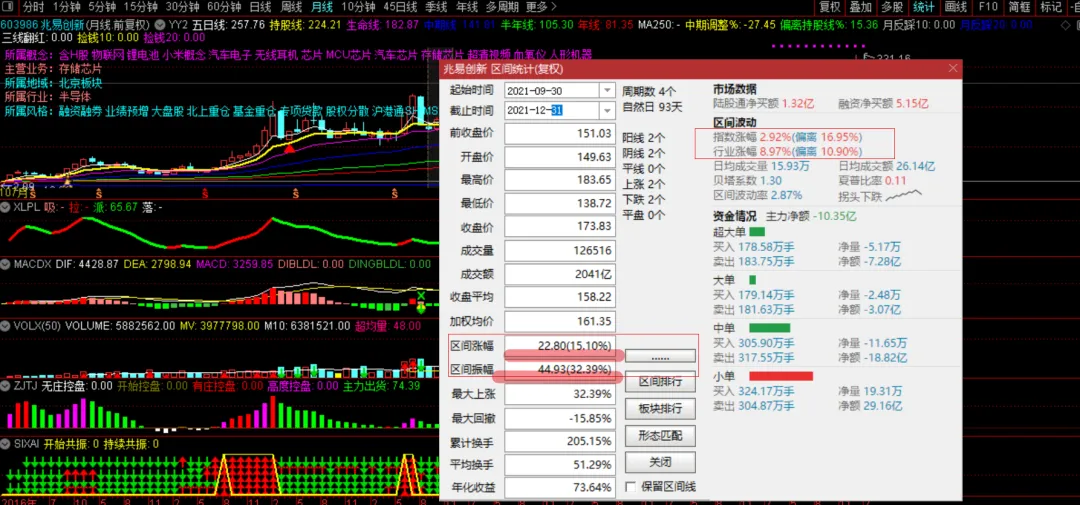

转折与下跌期 (2021 Q4 - 2023 Q2)

- DRAM: 从2021 Q4开始连跌8个季度,部分主流产品跌幅超过50%。

- NAND Flash: 从2022 Q3开始加速下跌,连跌4-5个季度,跌幅同样巨大。

- 拐点: 2021年第四季度,消费电子需求突然疲软(尤其是手机和PC),库存开始积压。

- 暴跌: 2022年全年至2023年上半年,价格出现“断崖式”下跌。

- 特征: 供过于求严重,原厂库存高企,甚至出现价格低于成本线的情况。

磨底期 (2023 Q3 - 2023 Q4)

- 止跌: 在原厂(三星、海力士、美光)大幅减产保价的策略下,2023年第三季度 (NAND) 和 2023年第四季度 (DRAM) 价格终于停止下跌,勉强企稳。

- 特征: 市场情绪极度悲观,但下跌空间已有限,处于周期的最底部区域。

新周期启动前夜 (2024 Q1)

- 反弹: 2024年第一季度,合约价正式转为上涨(DRAM涨13-18%,NAND涨18-23%),标志着上一轮下行周期彻底结束。

2.关键数据节点参考 (基于TrendForce等机构历史数据)

上升期 (2019 Q3 - 2021 Q3)

2019年财报较2018增长了115.8%;2020年财报较2018年增长了323%,2021年财报较2018年增长了439%

转折与下跌期 (2021 Q4 - 2023 Q2)

2022年财报较2021增长了8%,2023年较2022年减少了-1.1%

周期前半年 (2019 Q1 - 2019Q2)----内存价格企稳涨价前

上升期阶段的起点到加速期 (2019 Q3 - 2020 Q4)

上升期阶段的延续涨价到价格顶峰期 (2020 Q4 - 2021 Q3)

价格转折阶段的初期 (2021 Q3 - 2021 Q4)

下跌阶段---瀑布式下跌期 (2022 Q1 - 2023 Q2)

磨底阶段---跌速趋缓过渡至止跌期 (2023 Q3 - 2024 Q1)