AIGC(人工智能生成内容)作为 AI 产业的全新增长极,正彻底重构内容生产逻辑与全行业商业范式。本文基于深度行业调研,面向企业用户,从市场发展、核心赛道、玩家格局、技术路径四大维度,拆解行业现状、商业机遇与核心壁垒,为企业决策提供精准参考。

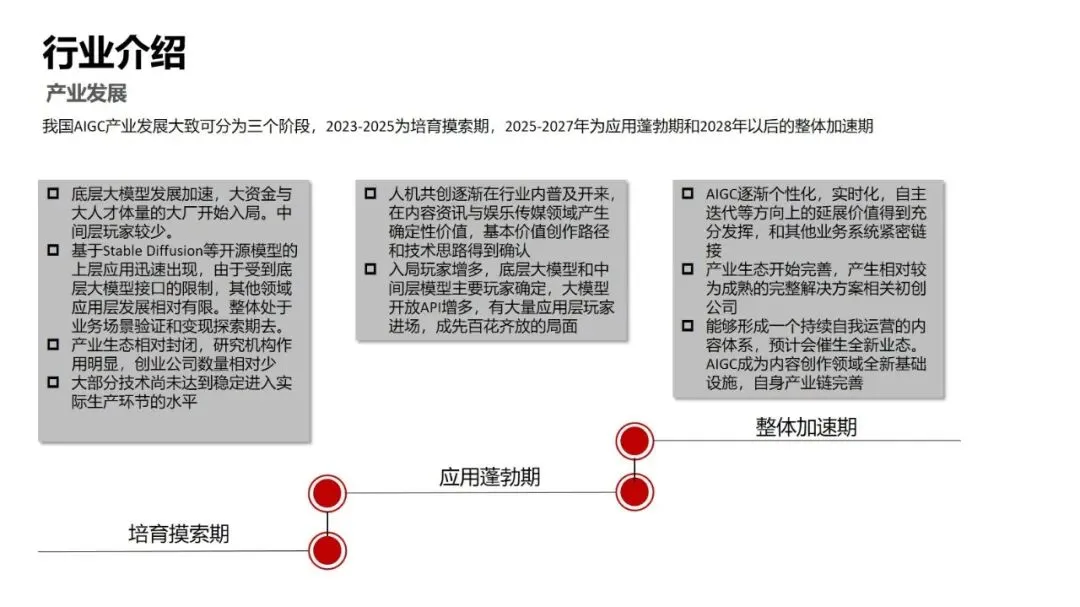

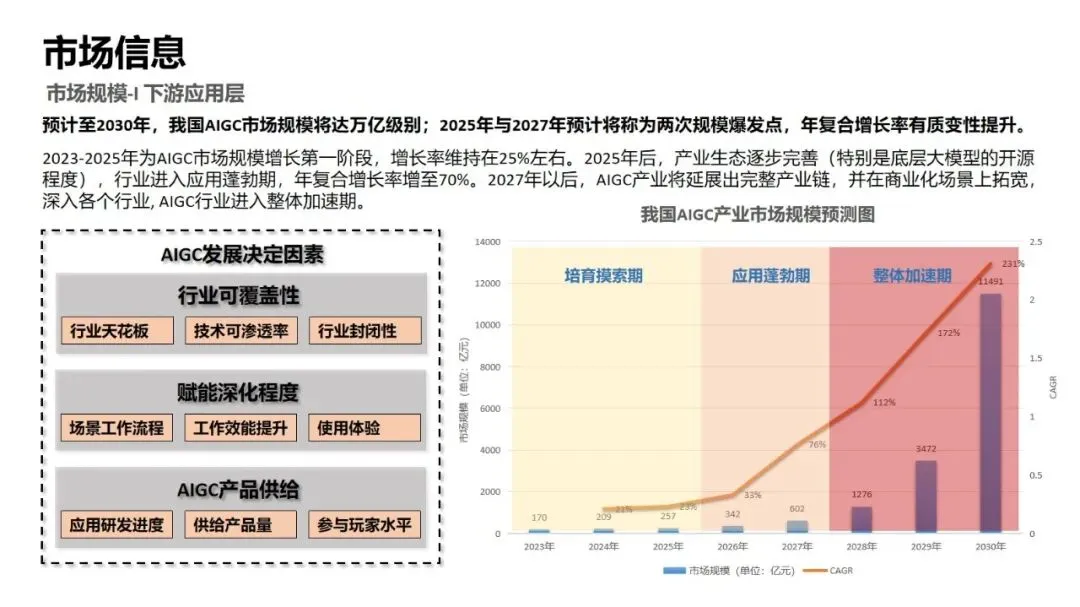

市场规模与发展节奏上,我国 AIGC 产业呈阶梯式爆发增长。2023-2025 年为培育摸索期,行业增速稳定在 25% 左右,核心完成基础技术验证与场景落地探索;2025-2027 年进入应用蓬勃期,随着大模型开源程度提升与产业生态完善,年复合增长率将跃升至 70%;2028 年后进入整体加速期,AIGC 将成为内容创作领域的核心基础设施,预计 2030 年国内市场规模将达万亿级别。政策端整体呈包容审慎的利好导向,多部委出台专项规划推动场景创新与行业规范化发展;资本端自 2022 年 Q4 起持续加码,底层大模型成为大额投资核心,应用层是短期孵化热点,国内已诞生小冰、超参数两家行业独角兽企业。

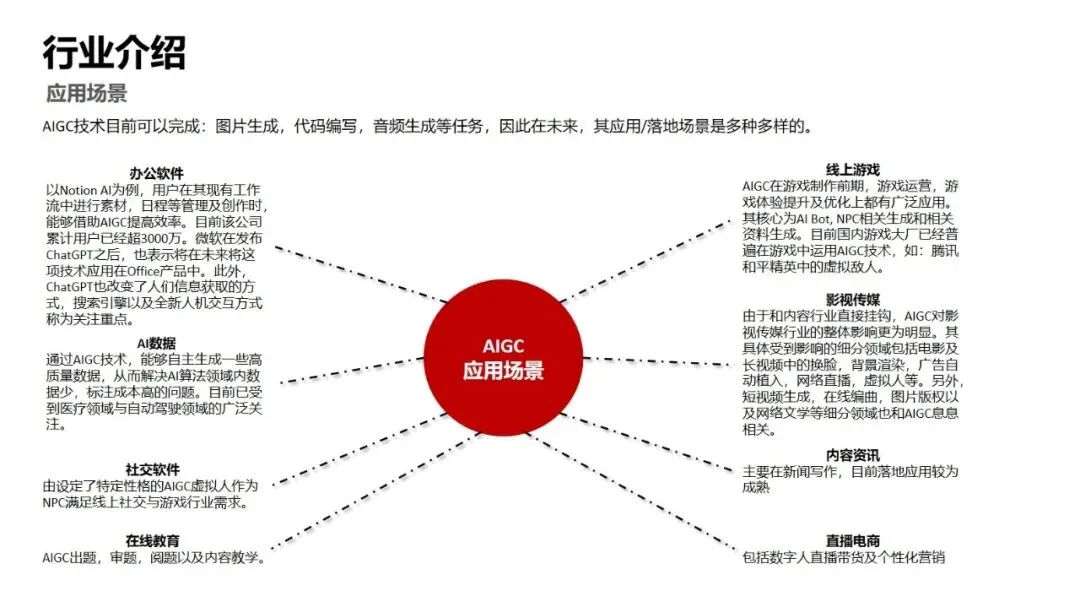

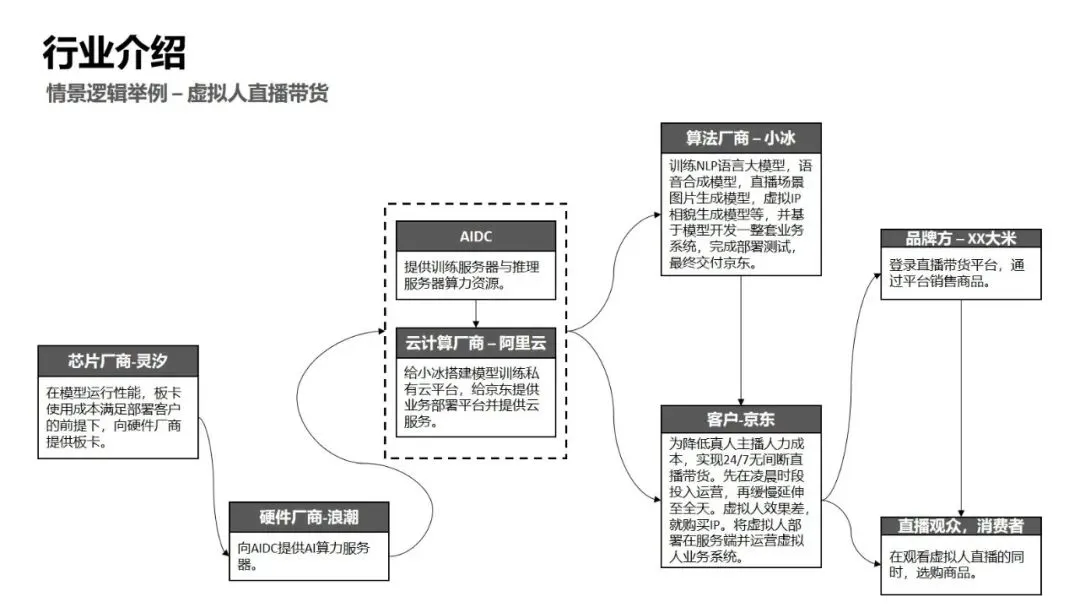

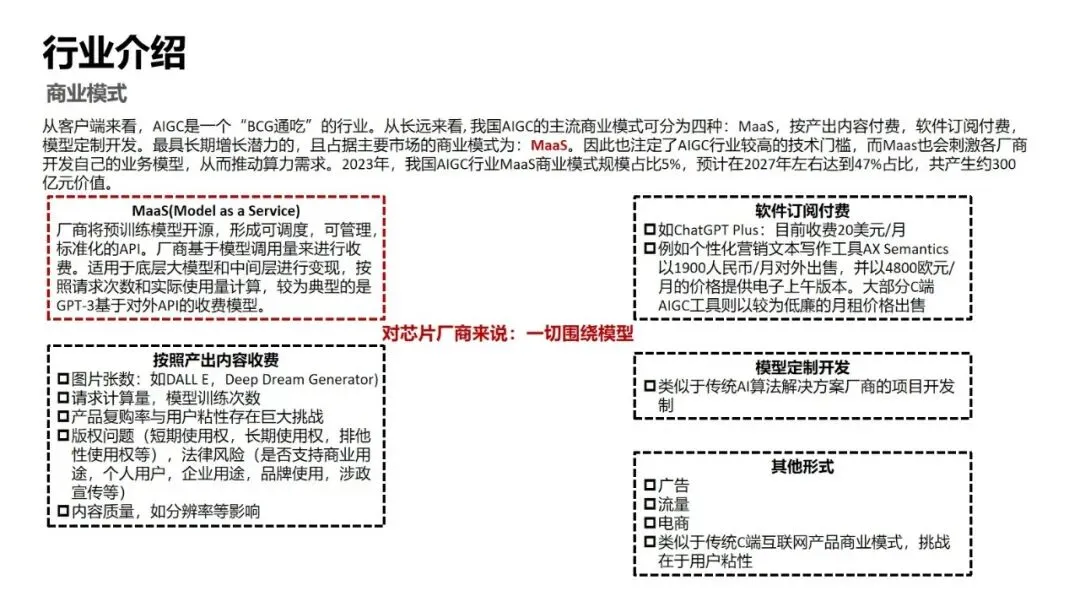

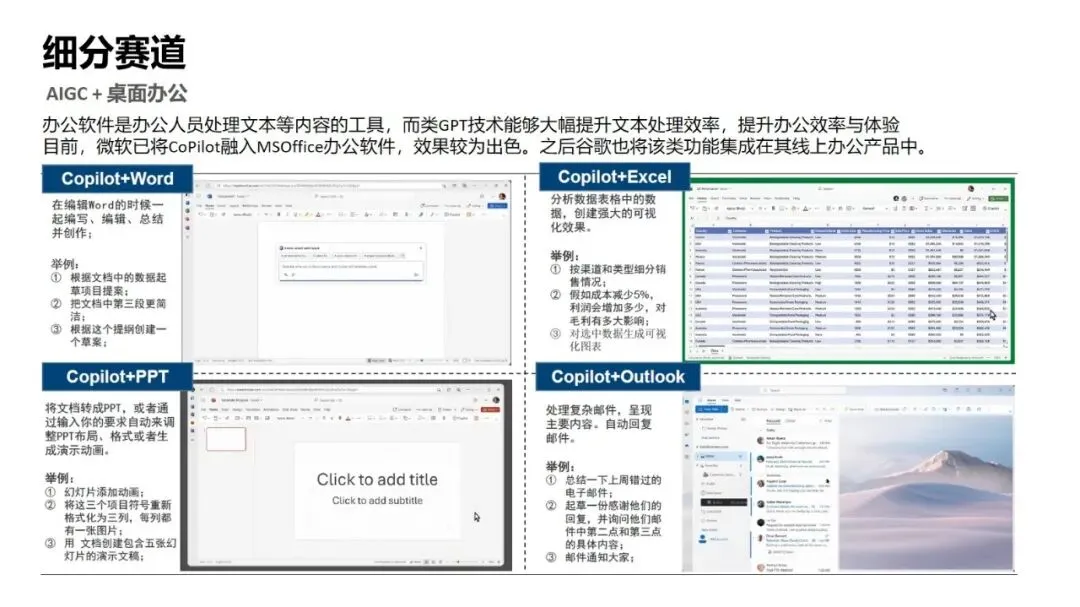

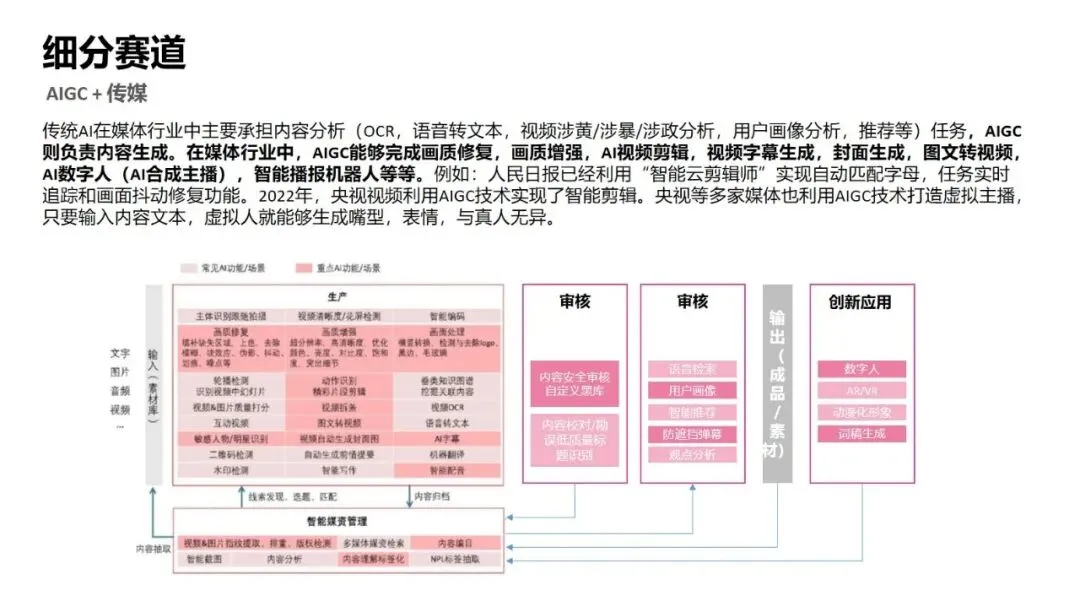

落地赛道与商业模式上,桌面办公、电商、游戏娱乐、影视传媒是四大成熟核心赛道。办公领域,AIGC 已实现文案创作、数据处理、PPT 生成全流程赋能,Notion AI 累计用户超 3000 万,微软、谷歌均已将 AIGC 能力融入主流办公产品;电商领域可覆盖商品素材生成、详情页排版、数字人直播全链条,大幅降低运营成本;影视传媒行业已落地智能剪辑、虚拟主播、特效制作、宣发素材生成等成熟应用。商业模式上,行业形成 MaaS(模型即服务)、软件订阅、按内容付费、模型定制四大核心模式,其中 MaaS 是最具长期增长潜力的主流模式,预计 2027 年国内市场占比将达 47%,对应市场规模约 300 亿元。

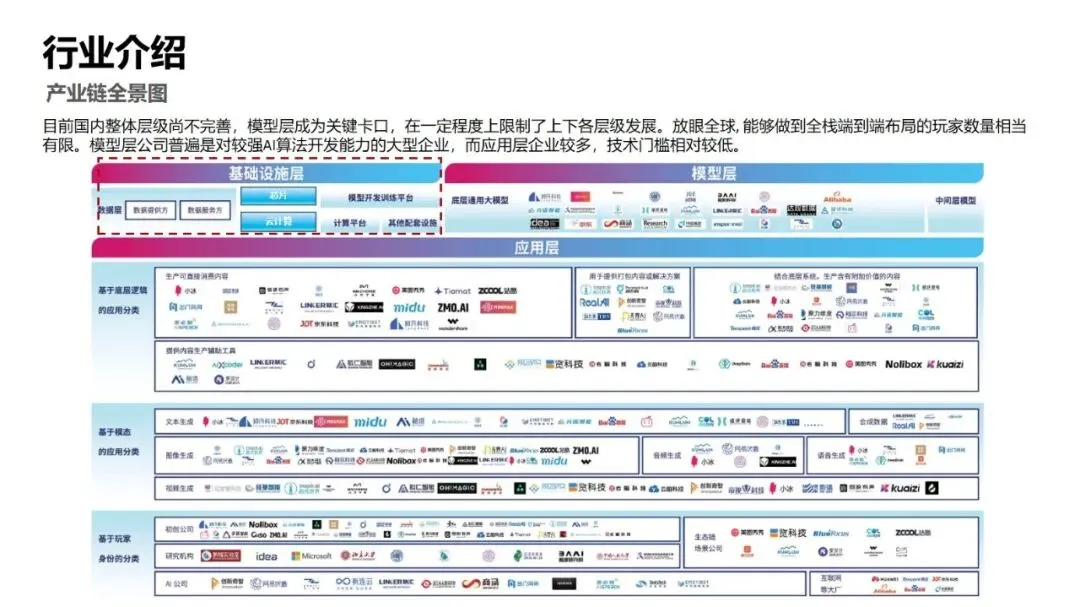

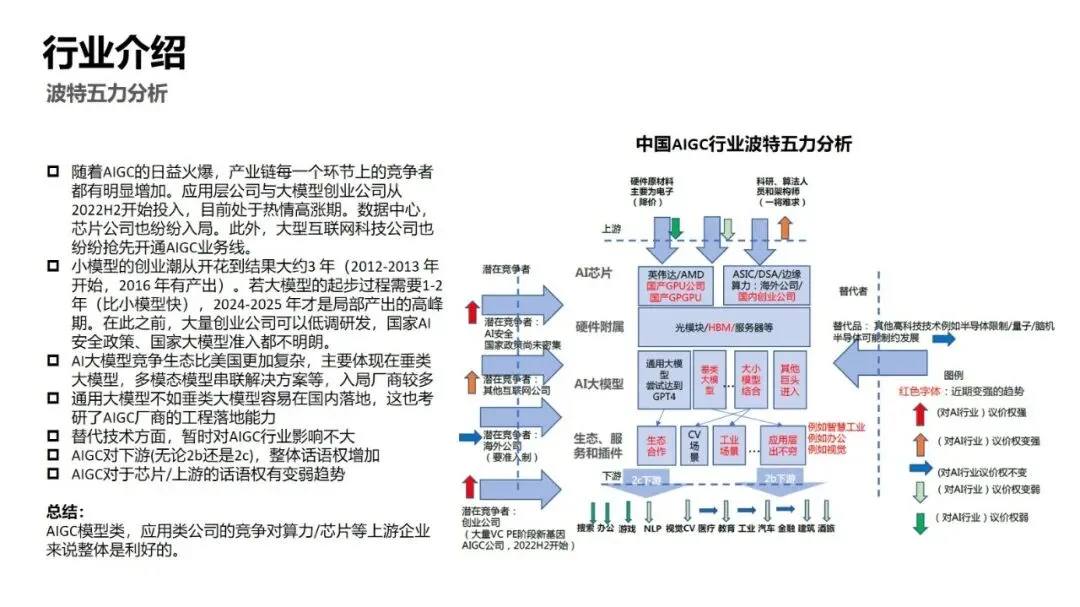

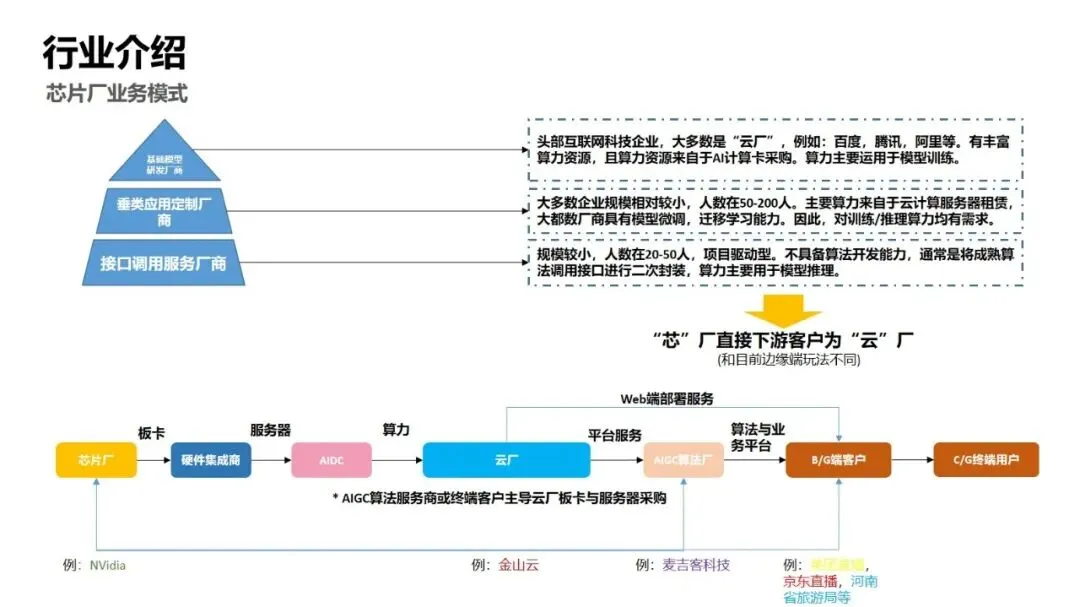

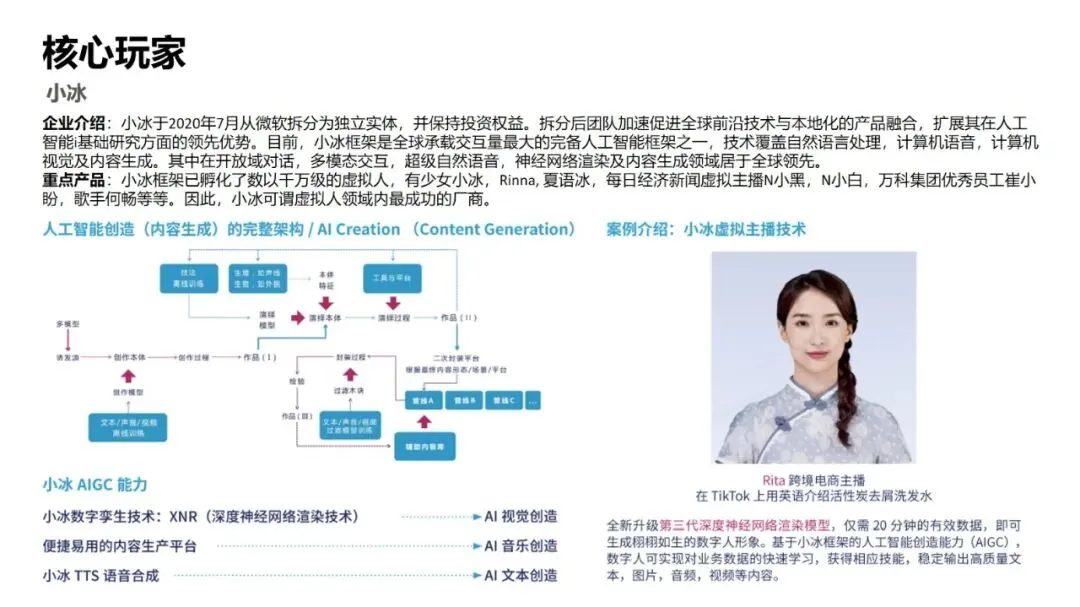

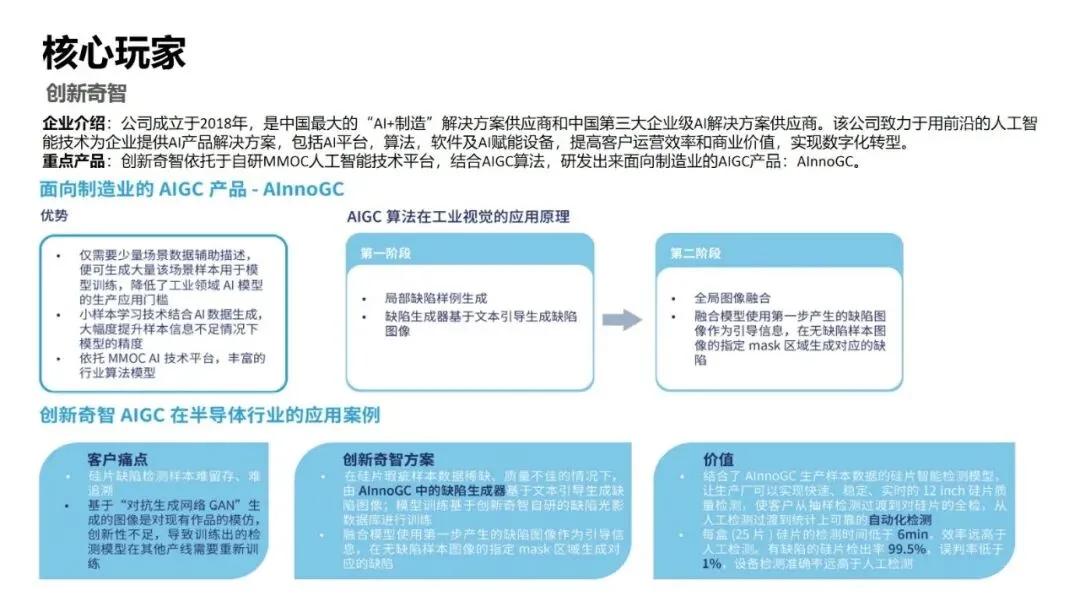

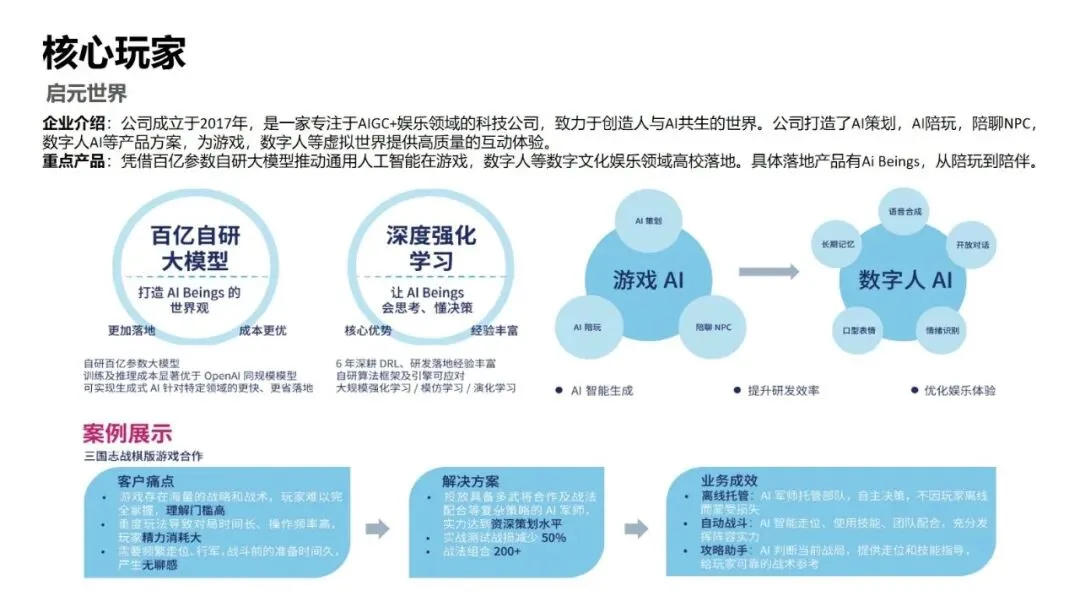

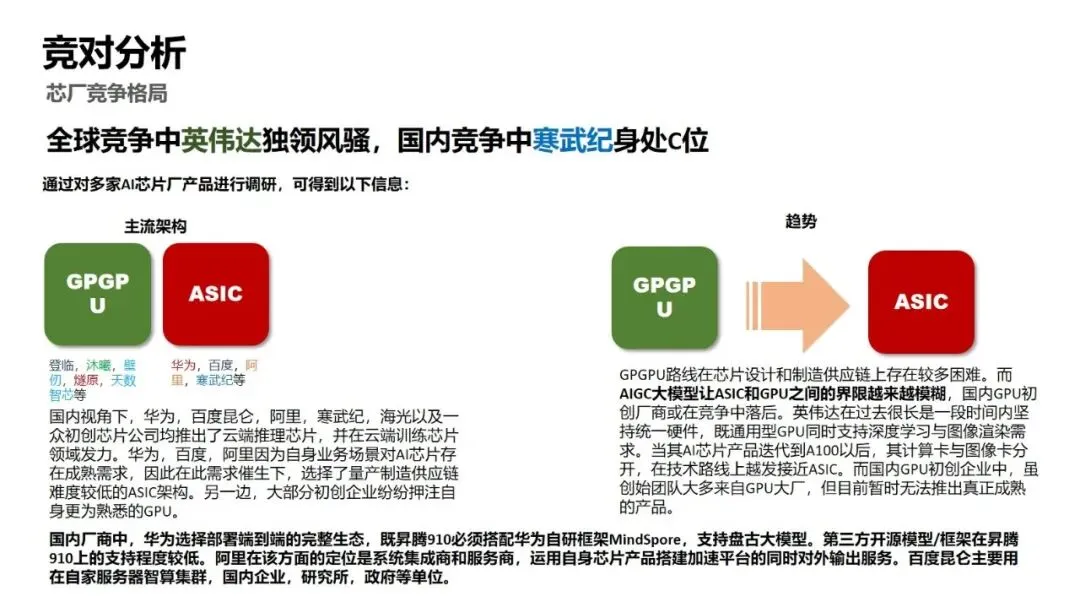

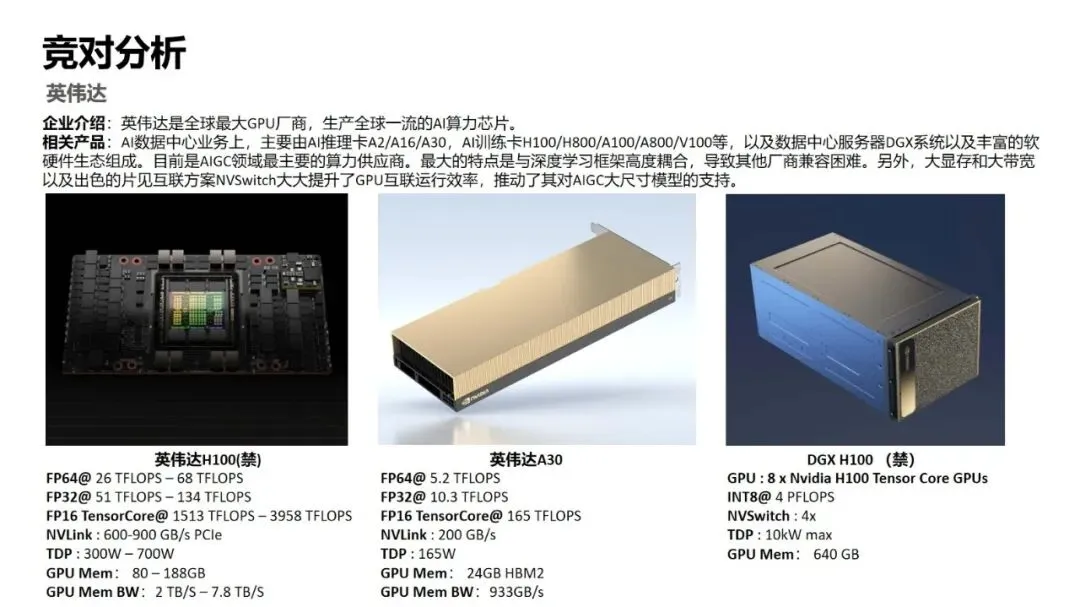

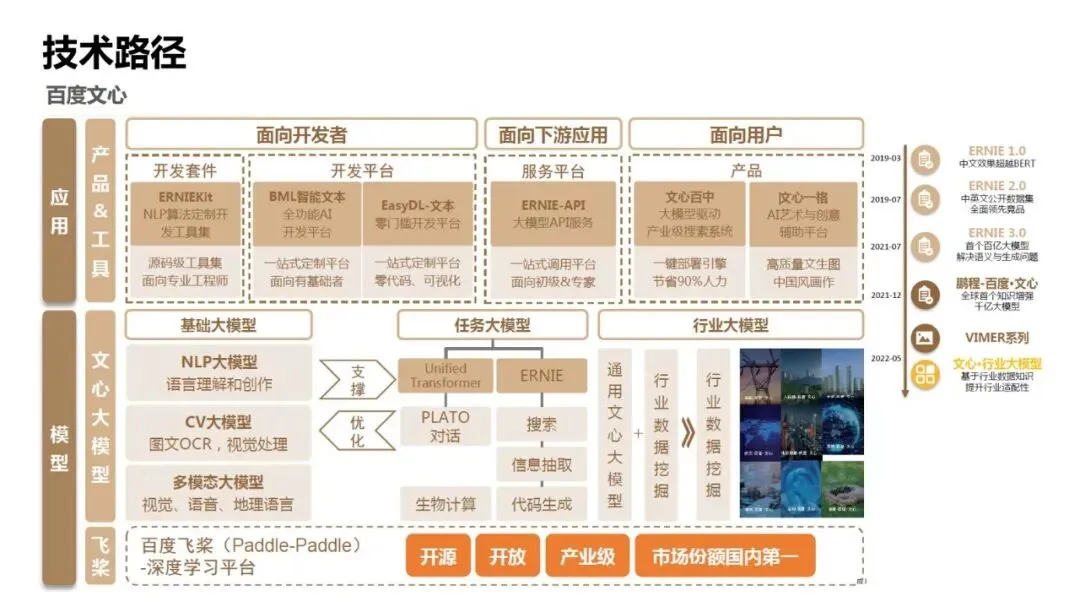

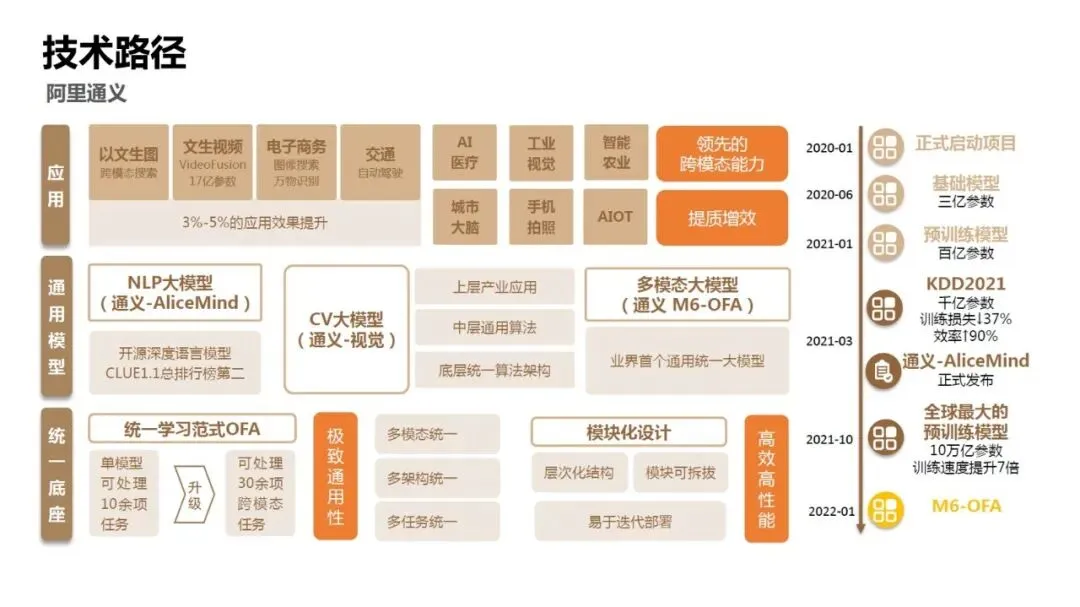

竞争格局上,行业呈现 “底层集中、应用分散” 的态势,具备全栈端到端布局能力的玩家极为稀缺。底层大模型领域,百度、阿里、腾讯、华为等科技巨头凭借算力、数据优势占据主导,百度文心系列、腾讯混元、阿里通义、华为盘古均实现多场景落地;垂类赛道中,小冰稳居虚拟人赛道龙头,创新奇智、硅基智能、启元世界等企业,分别在工业、数字人直播、游戏娱乐等垂类领域建立了核心竞争优势。

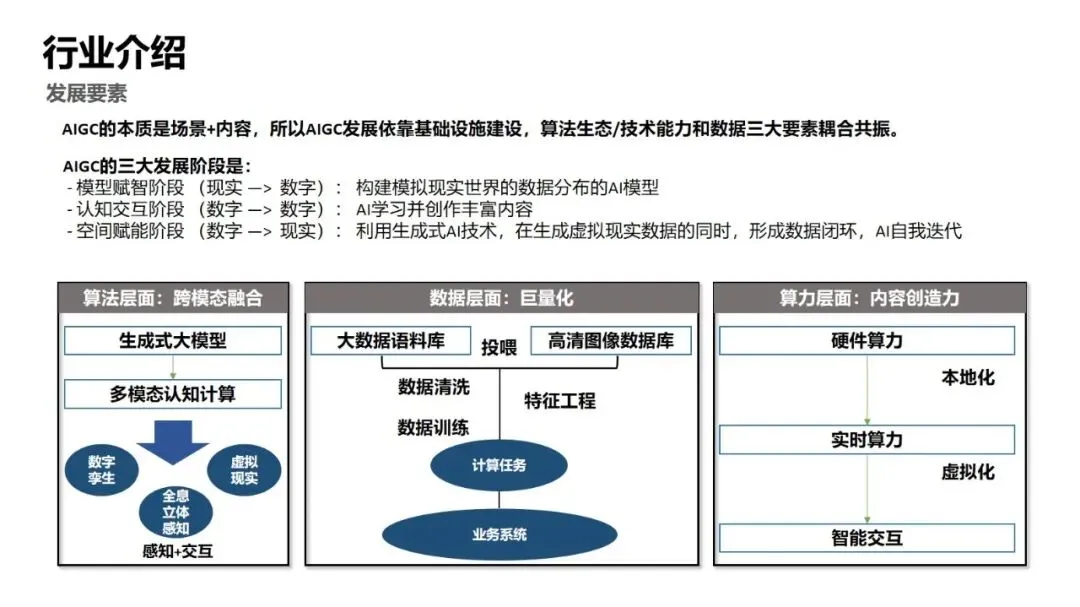

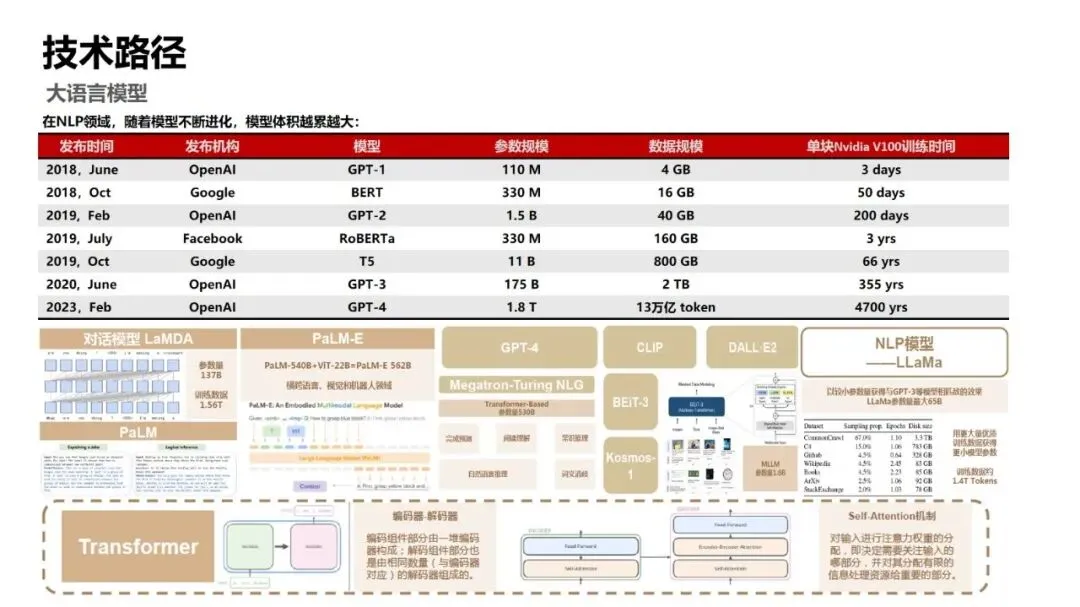

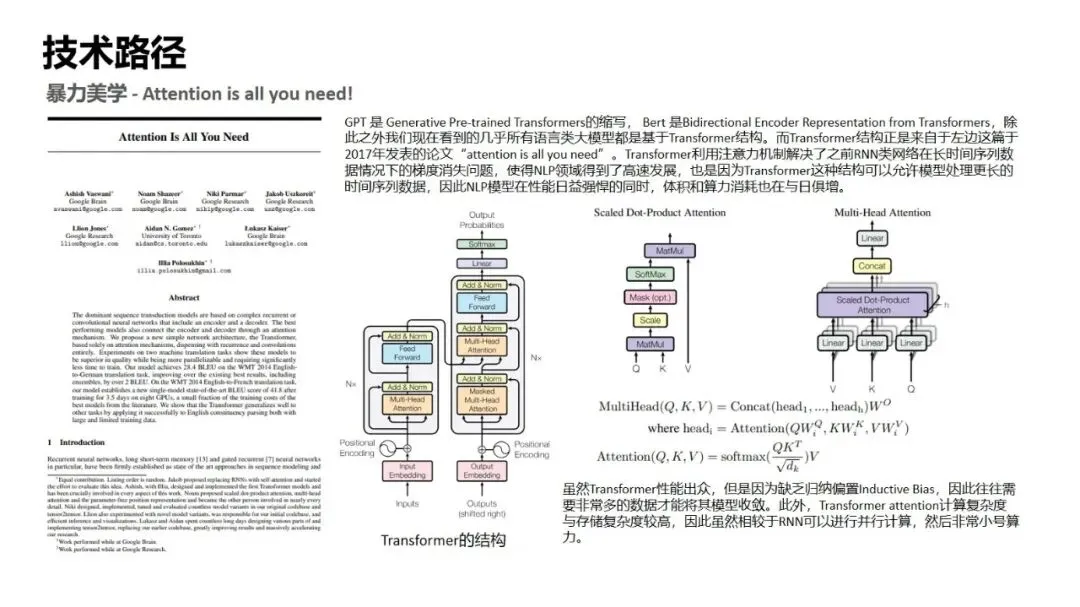

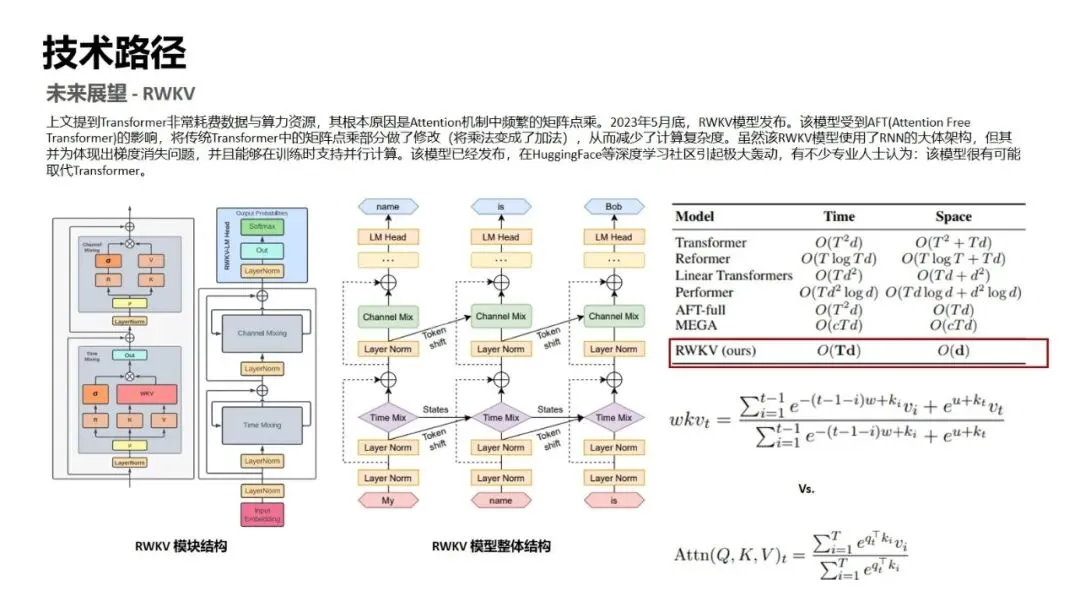

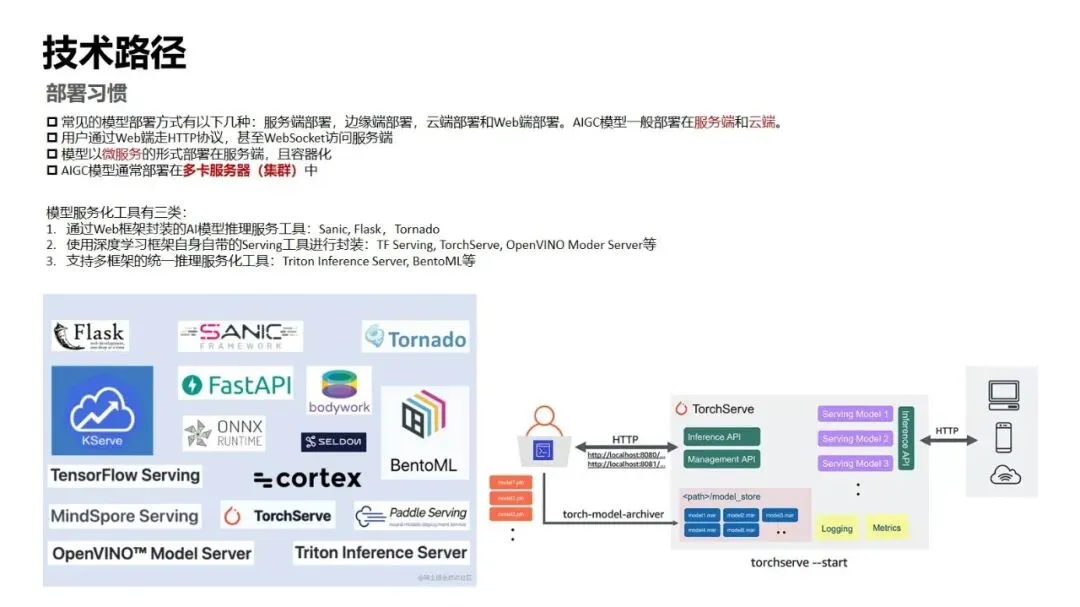

技术路径上,行业核心以 Transformer 架构为基础,文本生成依托 GPT、LLaMA 等大语言模型,图像生成以 Latent Diffusion 模型为主流。AIGC 发展高度依赖算法、数据、算力三大核心要素,大模型训练与推理带来海量算力需求,云端、服务端部署成为行业主流,国产化算力替代也迎来了广阔的市场空间。

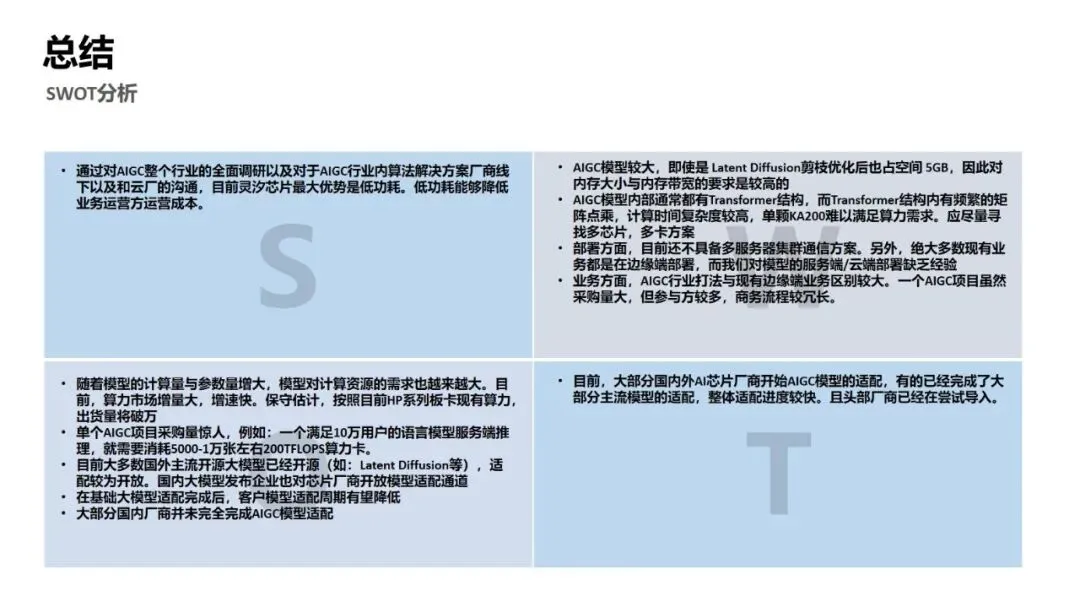

整体来看,AIGC 行业正处于技术验证向规模化商业落地跨越的关键期,通用大模型技术门槛高企,垂类场景深度落地成为中小企业的核心破局方向,企业可结合自身业务场景,锚定赛道机遇实现数字化升级。