【投资理财】小白读财报——资产负债表之长期待摊费用

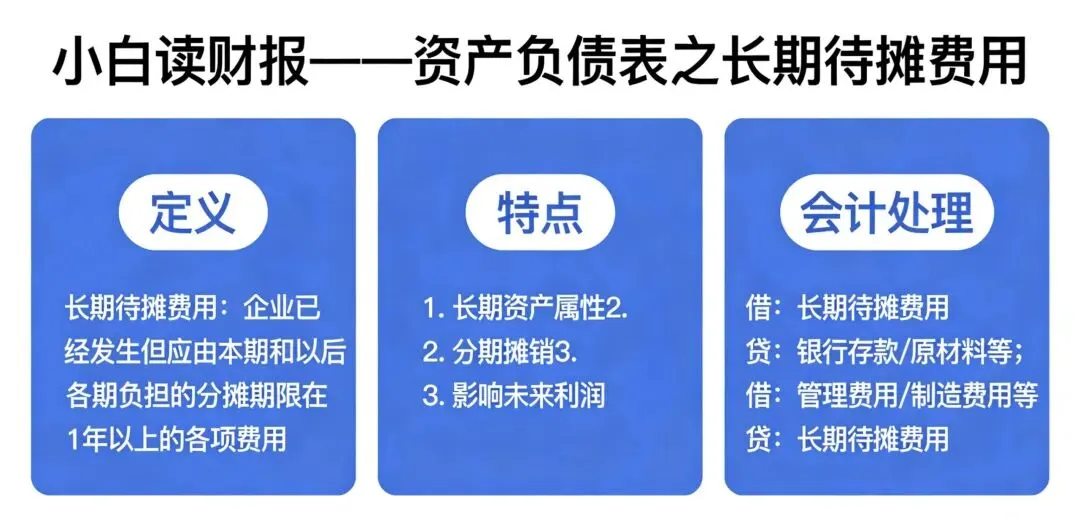

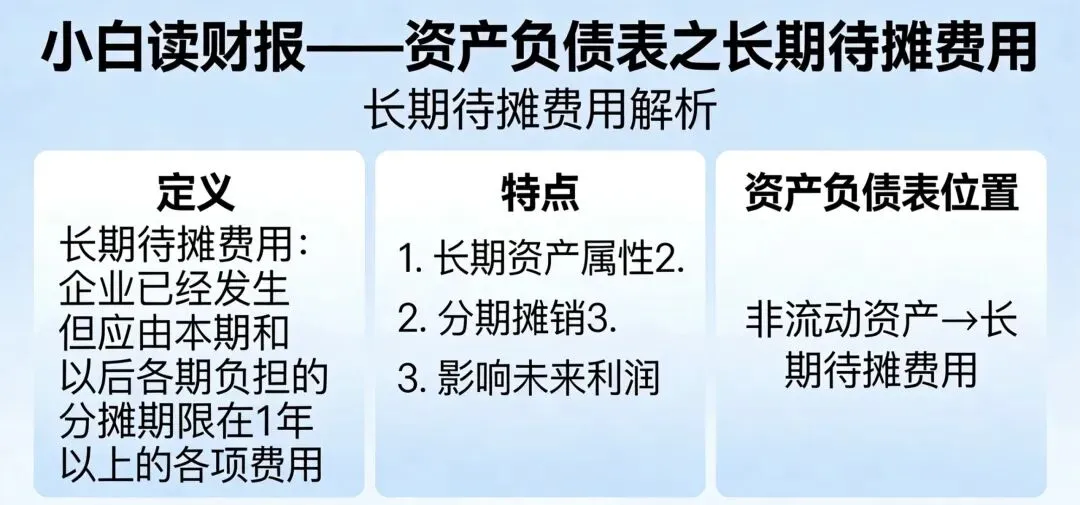

是指企业已经发生但应由本期和以后各期负担、摊销期在一年以上(不含一年)的各项费用。是反映企业期末尚未摊销完毕的长期待摊费用。1、企业开办费,如企业在筹建期间发生的筹建人员工资、办公费、差旅费印刷费等其他费用。 2、经营租入固定资产改良支出,如门面装修、室内装修,或其他租入固定资产的改装、翻修、改建等改良工程支出。 2、未来收益能覆盖摊销支出不满足 → 直接计入当期费用。长期待摊费用本质:已经花掉的钱,只是假装成 “资产”不能变现、不能抵债、越少越健康。案例一:某公司—— 环保费用 “长期待摊化”(2024 年处罚核心造假手法(费用强行资本化):2019–2021 年,将大额环保支出(设施改造、运维、补偿性罚款)全部计入长期待摊费用,按多年分期摊销。本质:把本该当期 “吃掉” 的费用,伪装成资产慢慢摊,少计费用、虚增利润。虚增利润:2019–2021 年累计虚增利润数千万元,连续三年财报 “好看”。虚增资产:长期待摊费用余额虚增,资产负债表 “更健康”。监管处罚:2024 年被监管认定会计差错,要求追溯调整、公开致歉,财务负责人被警示。- 科目异常:长期待摊费用中出现环保、罚款、运维等本应当期费用化的项目。

- 金额暴增:某一年长期待摊费用突然翻倍 / 暴增,且无合理解释。

- 会计差错更正:公司发布前期差错更正公告,涉及长期待摊费用调整,基本实锤 “做账掩盖”。

案例二:某公司—— 研发 / 试生产费用 “长期待摊化”(2020 年被质疑)违规处理:将疫苗试生产、工艺验证费用(本应计入研发费用 / 当期损益),计入长期待摊费用,按5 年摊销。正确处理:试生产 / 工艺验证属研发阶段支出,应费用化计入当期损益,不得资本化。本质:把研发 “烧钱” 伪装成资产,降低当期费用、美化利润,配合股权激励业绩目标。2️⃣、造假规模与影响

金额异常:2019 年长期待摊费用从2999 万暴增至 8616 万,新增约5668 万,其中试生产 / 工艺验证占 8206 万。

业绩配合:2019 年公司 23 价肺炎疫苗上市,利润增速与长期待摊费用暴增高度同步,被质疑 “为业绩达标做账”。

市场反应:被媒体 / 投资者质疑后,股价承压,监管问询,公司被迫解释但未完全消除疑虑。

三、识别信号

- 研发费用异常低

- 摊销期限过长

- 业绩绑定:长期待摊费用暴增时点,与股权激励、业绩承诺、再融资高度重合。

长期待摊费用 = 已经花掉、慢慢摊销的“虚资产”越少越好,摊销越短越好,能直接费用化最优秀。若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注:作者提示:以上内容仅是个人观点,不构成投资建议。股市有风险,投资需谨慎。