一、钙钛矿电池优势众多,被视为能源革命“明日之星”

钙钛矿电池是一种新型太阳能电池技术,利用钙钛矿型有机金属卤化物半导体作为吸光材料,属于第三代太阳能电池。当前,在全球能源结构向清洁低碳转型的浪潮中,光伏技术作为可再生能源领域的核心力量,正不断迎来突破性进展。其中,钙钛矿电池凭借其众多颠覆性优势,从众多光伏技术中脱颖而出,被业界普遍视为能源革命的“明日之星”。

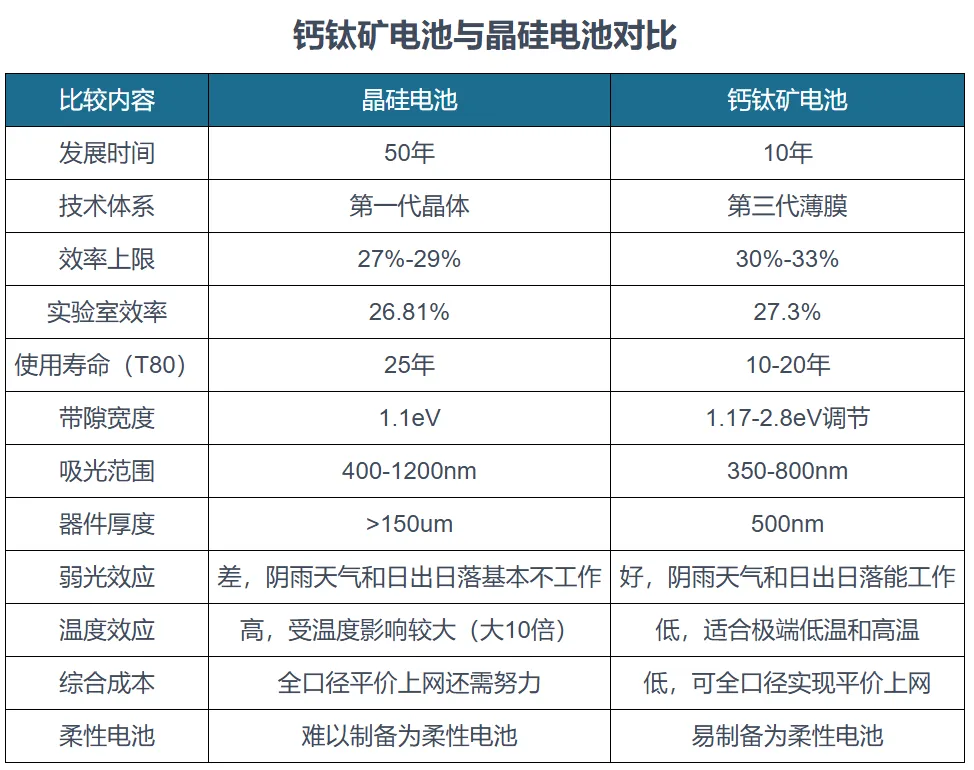

与传统晶硅电池相比,钙钛矿电池在成本、工艺和场景适应性上更具优势:其单瓦生产成本仅为晶硅的1/3,且可通过溶液涂布工艺实现低温制备,设备投资降低50%。随着稳定性问题的逐步解决,钙钛矿电池有望在BIPV(光伏建筑一体化)、柔性可穿戴设备等新兴领域开辟增量市场。

二、政策、技术、产能三重驱动,我国钙钛矿电池行业产业化进程加速

进入2025年下半年,我国钙钛矿电池行业迎来里程碑式发展:实验室效率突破27%大关、国家级中试平台政策落地、多条GW级产线相继投产,三大核心驱动力形成共振,推动这一新兴技术从科研走向产业的关键跨越。

1、技术获突破,实验室效率突破27%大关

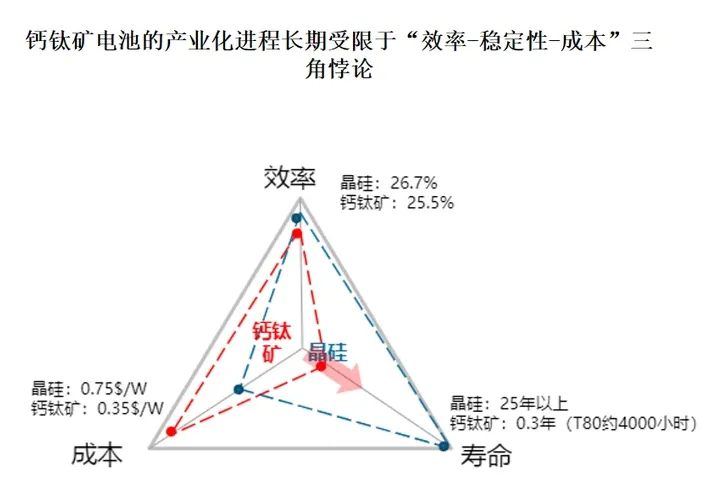

从技术来看,钙钛矿电池的产业化进程长期受限于“效率-稳定性-成本”三角悖论——实验室效率虽10年提升10倍(从3.8%跃升至27.2%),但稳定性不足始终成为商业化落地的关键瓶颈。

资料来源:公开资料

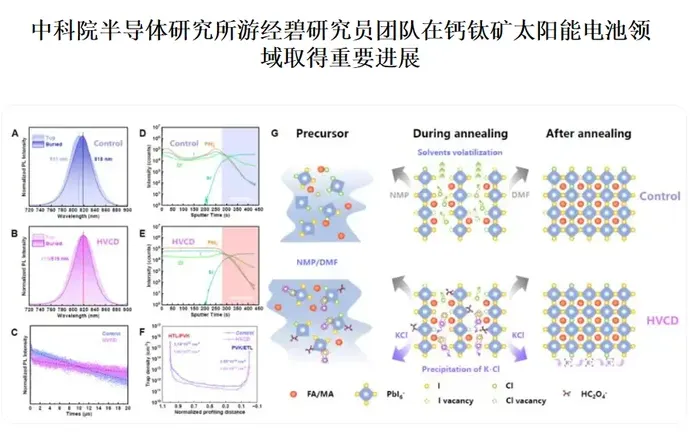

不过,2025年11月中科院半导体研究所游经碧研究员团队的技术突破,标志着这一核心困境得到根本性解决。该团队宣布成功研发出光电转换效率达27.2%的钙钛矿太阳能电池原型器件,关键性能指标实现双重突破:

资料来源:《科学》杂志

效率提升:钙钛矿薄膜质量显著优化,载流子寿命延长至20微秒,界面缺陷密度大幅降低,效率经多家权威机构认证达27.2%,10年间实验室效率实现从3.8%到27.2%的10倍增长。

稳定性突破:电池在持续运行1529小时后仍保持初始效率的86.3%;在85℃光热耦合加速老化条件下运行1000小时后,效率维持率达82.8%,彻底扭转了此前稳定性不足的商业化瓶颈。

总体来看,此次技术攻关不仅验证了材料体系的可靠性,更标志着我国钙钛矿技术跻身全球第一梯队,为产业化落地扫清核心障碍。

此外,南京大学朱鹏臣朱嘉团队则引入苯甲脒盐酸盐(BMCl),增强晶格相互作用,解决了钙钛矿薄膜垂直方向上应力不均匀的问题。基于这种方法的钙钛矿单结(1.67 eV)和四端钙钛矿硅叠层器件分别实现了23.5%的功率转换效率(经认证为22.9%)和创造了33.4%的功率转换效率世界纪录。

山西大学陈名教授团队在空穴传输层上取得突破,采用向上磷酸锚定(UPA)构型,使钙钛矿太阳能电池效率达25.9%,并成功制备出效率22.05%的大面积组件(156×156mm²)。

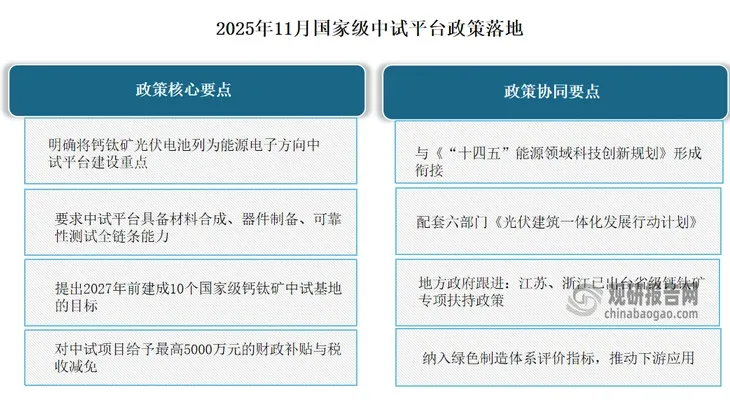

2、国家级中试平台政策落地,打通“实验室-生产线”的转化通道

2025年11 月 11 日,工业和信息化部办公厅发布《关于进一步加快制造业中试平台体系化布局和高水平建设的通知》和《制造业中试平台重点方向建设要点(2025 版)》,在能源电子方向的中试平台建设最新要点包括聚焦钙钛矿光伏电池、叠层光伏电池等先进光伏技术等。此举标志着国家层面开始系统性布局钙钛矿产业,通过中试平台建设打通“实验室-生产线”的转化通道。

资料来源:公开资料,观研天下整理

3、多条GW级产线相继投产,我国钙钛矿电池行业正式进入规模化量产阶段

在技术突破与政策支持的双重驱动下,我国钙钛矿电池产业迎来了里程碑式跨越,头部企业相继完成GW级产线建设与投产,产能规模从百MW级跃升至GW级,标志着行业正式进入规模化量产阶段。

如协鑫光电GW级钙钛矿产线迎来历史性时刻:首片1150×2400mm超大尺寸钙钛矿商业组件于江苏昆山正式下线;TCO导电膜玻璃则由金晶科技实现国产化突破,并将国产化率提升至95%以上,这一关键材料的自主可控为产业链安全提供了坚实保障。

纤纳光电发布2.88㎡商用组件(功率509.21W,TÜV南德认证),在山西神池创业中心光伏屋顶项目并网发电,标志钙钛矿技术从实验室及中试阶段迈入大规模商业化应用。

京东方、极电光能GW线则已于24H2-25H1投产。其中京东方推动BIPV彩色幕墙在雄安新区应用,极电光能则为长城汽车无锡幕墙项目提供年发电量12万度的柔性组件。

展望2026年,仁烁光能、宁德时代等新进入者的GW级产线也将陆续投产,预计届时中国钙钛矿产能将突破5GW,占全球光伏总产能的3%,2030年有望提升至15%-20%。

三、目前晶硅大厂倾向选择钙钛矿/晶硅叠层的技术路线,未来其有望率先产业化

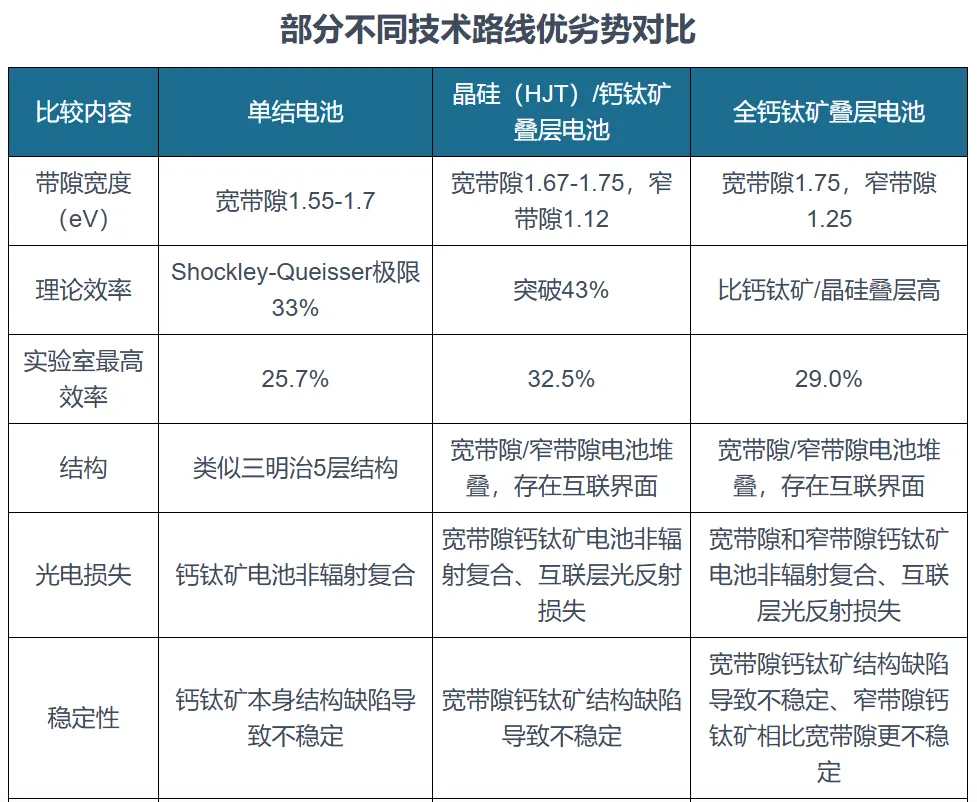

从研发和产业化的主流技术路线来看,目前钙钛矿电池主要分为单结钙钛矿电池和叠层钙钛矿电池两大类。

其中,单结钙钛矿电池是指仅由钙钛矿材料本身构成的“三明治”结构电池。其核心结构包括透明导电基底、电子传输层、钙钛矿吸光层、空穴传输层和金属电极。

叠层钙钛矿电池通过将钙钛矿层堆叠在彼此之上,或与其他材料(如晶硅、铜铟镓硒等薄膜电池)结合,形成能够吸收更宽太阳光谱的“串联”电池。根据堆叠材料的不同,又可以分为晶硅(HJT)/钙钛矿叠层电池、全钙钛矿叠层电池等。

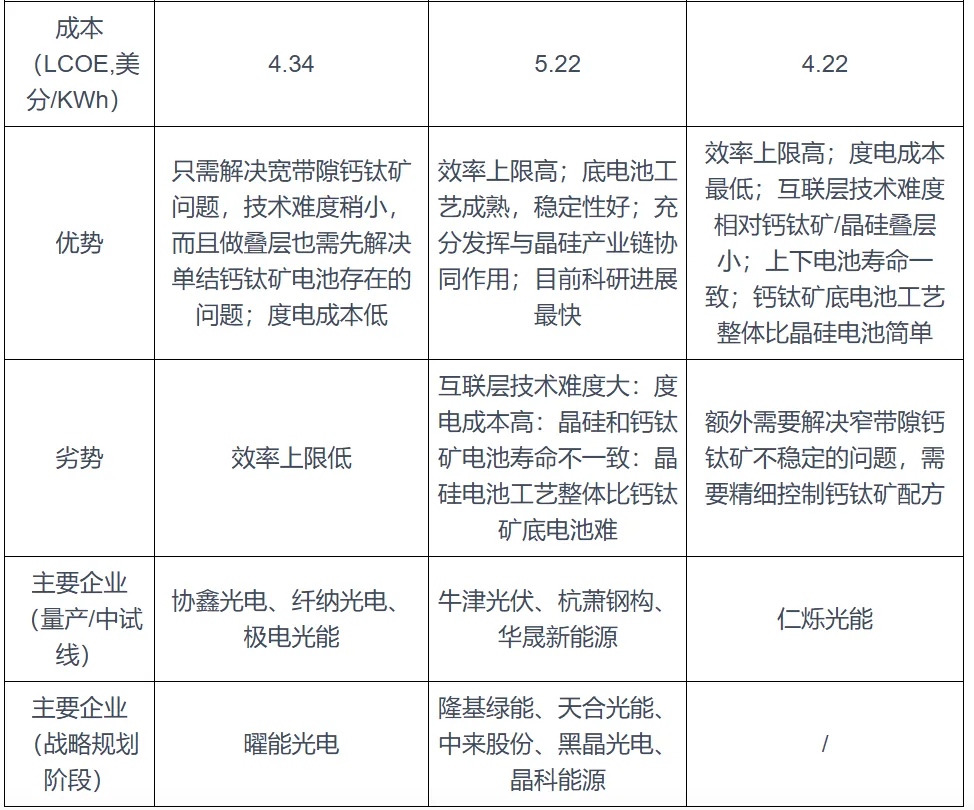

不同技术路线各有优劣。如在效率上,钙钛矿/晶硅叠层发展最快,效率最高;在光电损失上,单结电池损失最小;在稳定性上,全钙钛矿电池稳定性最差;在成本上,全钙钛矿电池成本度电最低。

资料来源:中国知网、Web of Science,观研天下整理

当前,晶硅大厂在钙钛矿技术布局中,倾向选择钙钛矿/晶硅叠层路线,这一路线凭借技术协同性与成本优势成为产业重要发展方向,核心原因在于:

一方面,利用既有资源,降低转型成本:对于拥有成熟硅技术积累的企业,晶硅(HJT)叠加钙钛矿的路线可充分复用原有产线设备与技术团队,无需彻底重构生产体系,在降本增效的同时降低转型风险。

另一方面,与HJT技术适配性更高:相较于Topcon叠层,钙钛矿与HJT(异质结)叠层的技术兼容性更强,产线改造需求更少;且钙钛矿/HJT叠层电池采用串联结构,可输出超高电压,显著提升转换效率。

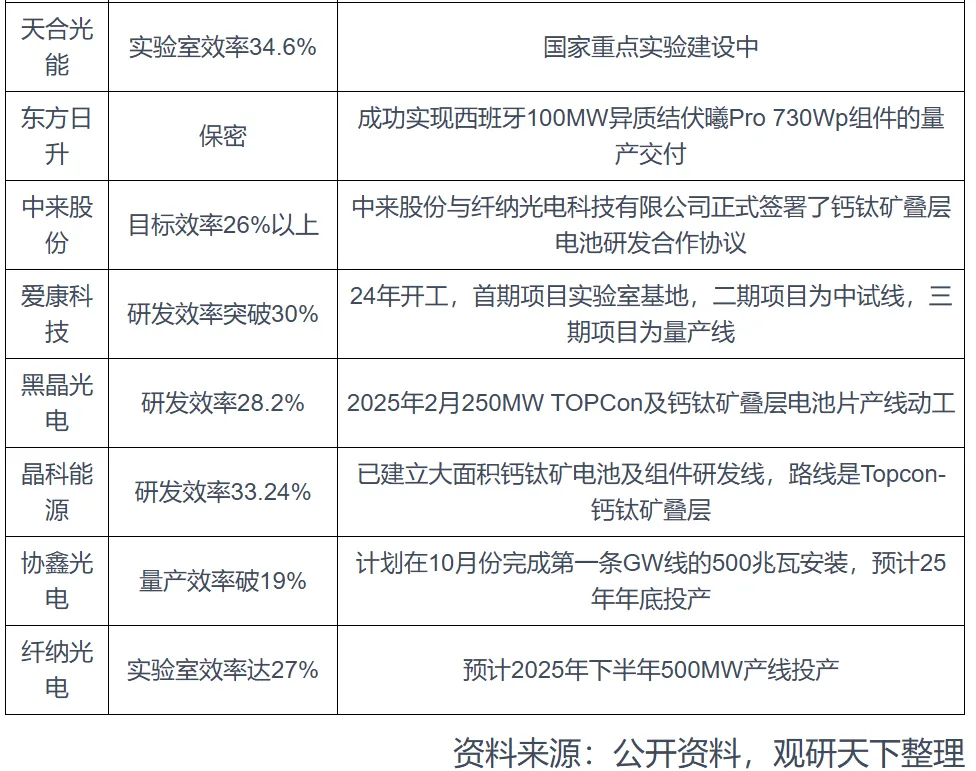

目前,HJT-钙钛矿叠层电池的实验室转换效率已达到34.6%,性能优势突出,已有多家头部硅电池厂商涉足该领域布局。在此背景下,相较于纯钙钛矿电池路线,晶硅-钙钛矿叠层电池凭借技术成熟度与产业基础,有望率先实现产业化。

四、核心挑战仍存,我国钙钛矿电池行业距离大规模商业化应用仍有一段距离

不过,尽管我国钙钛矿电池行业迎来加速发展期,但在从规模化量产走向大规模商业化应用的过程中,仍面临三大核心挑战:

一是,长期可靠性仍需验证:虽然实验室环境下电池稳定性已达标,但大规模应用中面临的复杂自然环境(如极端温度、湿度变化、风沙侵蚀等)长期耐候性仍需时间检验,实际应用场景下的寿命周期数据亟待积累。

二是,专利布局存在风险:全球钙钛矿核心专利竞争激烈,目前中国企业专利占比约35%,低于美国企业的42%,在基础材料、核心工艺等关键环节存在知识产权壁垒风险,可能制约后续技术迭代与国际化拓展。

三是,标准体系尚不完善:行业尚未形成统一的量产组件测试标准与性能评价体系,不同企业的产品测试方法、指标定义存在差异,导致产品性能难以直接对比,不利于市场规范化竞争与下游客户选型。

注:图片非商业用途,存在侵权告知删除!

点击阅读原文了解更多