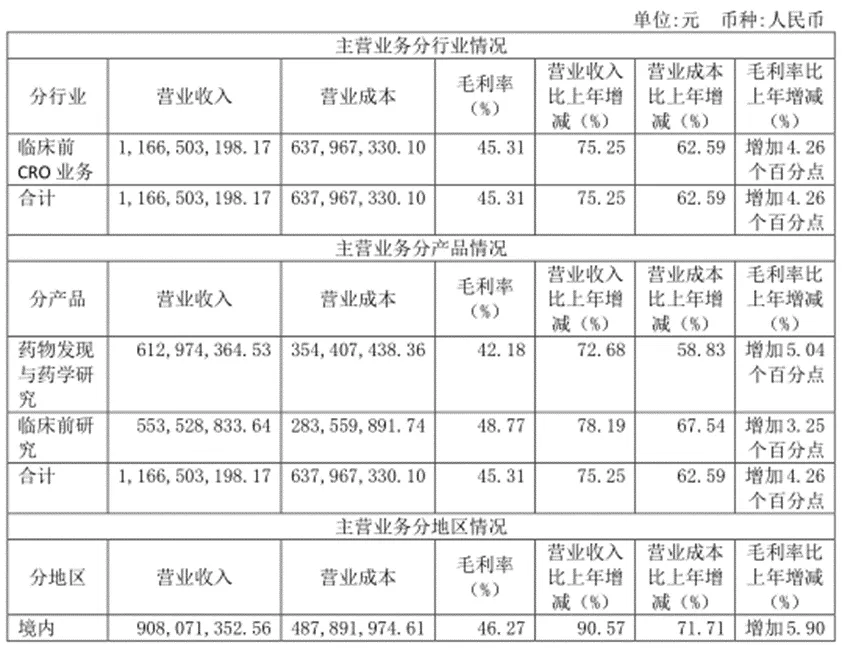

细分业务数据如下:

药研网后台回复“美迪西”可下载官方年报PDF。

营收&利润增长分析

7. 2021研发人数同比增加超50%,达到2117人,参与研发完成的新药项目有 85 件通过 NMPA 批准进入临床试验,同比增长107.3%,研发实力大增。

1. 美迪西2021境外订单收入同比稍稍下滑,新增订单主要来自国内,国际市场开拓方面似乎还没找到持续稳定增长的方法;

3. 从竞争环境上来看,国际CRO巨头如KQVIA、Covance等已经陆续在国内设立分支机构,再加上国内药明康德、康龙化成、昭衍新药等强势崛起,竞争水平日益激烈。美迪西在药物发现与药学研究领域,与国际 CRO 企业及药明康德、康龙化成等国内 CRO 龙头相比,公司业务规模相对较小;在临床前研究领域内,与药明康德、昭衍新药等国内龙头企业在业务规模存在差距。由于新药研发成功率较低,出于谨慎考虑,药物研发企业倾向与规模化大型 CRO 企业进行合作,未来龙头企业的市场集中度有望进一步提升。如果不能有效保持自身的竞争优势,及时提高技术水平与服务能力,公司的竞争地位、市场份额和利润水平将会因市场竞争受到不利的影响。

4. 原材料供应和价格波动风险也不容忽视,公司主营业务成本中直接材料的比例为 39.30%,主要原材料对公司的主营业务成本构成一定的影响。公司经营规模不断增长,公司对实验动物等原材料的需求不断增加,如果未来相关供应商无法满足公司快速增长的原材料需求,可能导致公司无法获取稳定的供应来源,从而对公司的业务和经营业绩造成不利影响。此外,如果主要原材料的市场价格大幅上涨,亦将对公司的盈利情况造成一定的不利影响。

5. 对CRO企业来说,人才流失带来的损失是难以计量的,外部竞争环境加剧的情况下,企业之间的人才争夺将会更加激烈,美迪西作为处在上升期的CRO企业如果无法控制人才流失,将会影响盈利能力。

关于美迪西

美迪西是一家专业的生物医药临床前综合研发服务CRO,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站式新药研发服务。公司服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。药物发现研发服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化;药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究;临床前研究包括药效学、药代动力学、毒理学安全性评价研究等。