2026 年 1-2 月,合肥市汽车市场受春节季节性因素影响,整体呈现 “国产主导、结构分化、新势力崛起、燃油车回暖” 的核心特征,各细分市场表现差异显著,短期承压但局部亮点突出。

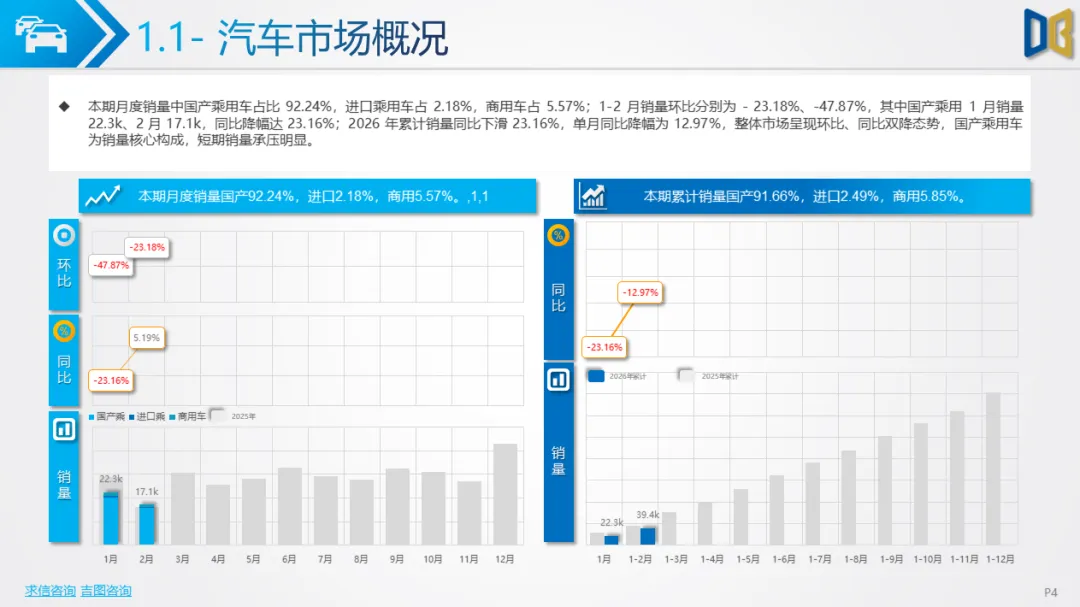

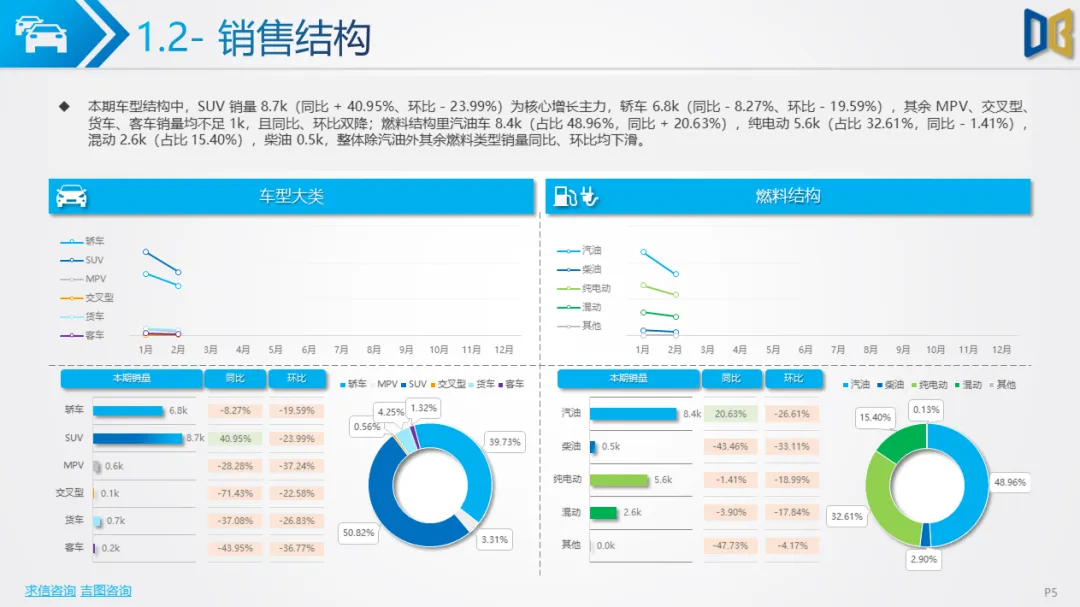

整体市场方面,国产乘用车以月度 92.24%、累计超 90% 的占比稳居绝对主力,进口乘用车与商用车占比分别仅 2.18% 和 5.57%。1-2 月市场销量环比分别下滑 23.18%、47.87%,国产乘用车 1 月销量 20,348 辆、2 月 15,808 辆,累计销量同比下滑 12.97%。车型结构上,SUV 以 8,709 辆销量成为核心增长主力,同比增幅达 40.95%;燃料结构中,汽油车占比 48.96% 且同比增长 20.63%,纯电动占比 32.61%,其余燃料类型均呈下滑态势。区域市场中,北京、杭州、广州位居销量前列,合肥在整体车市、国产乘用等多领域排名提升,表现亮眼。

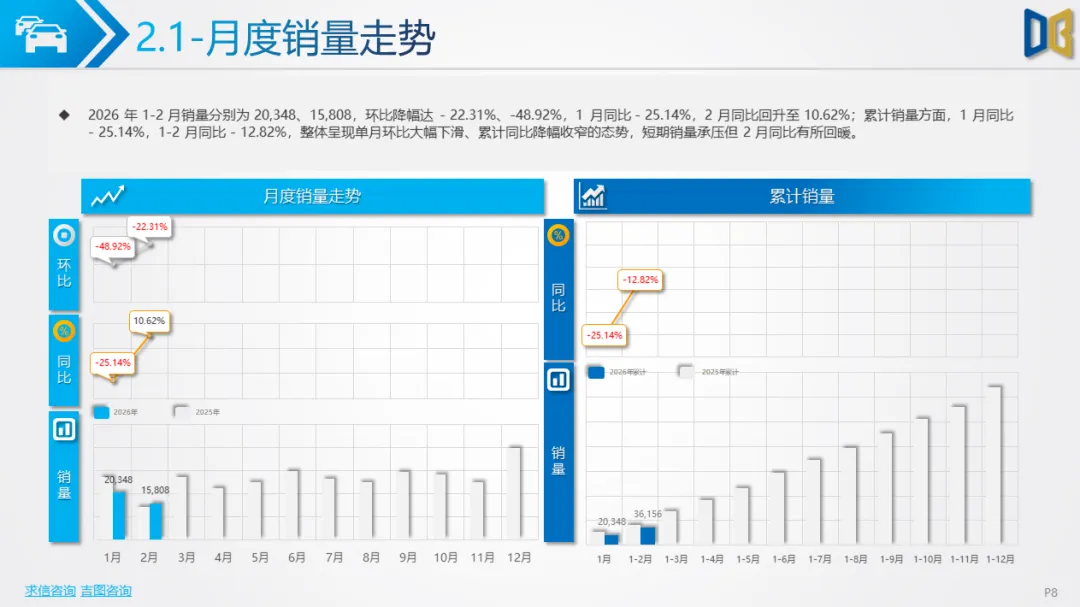

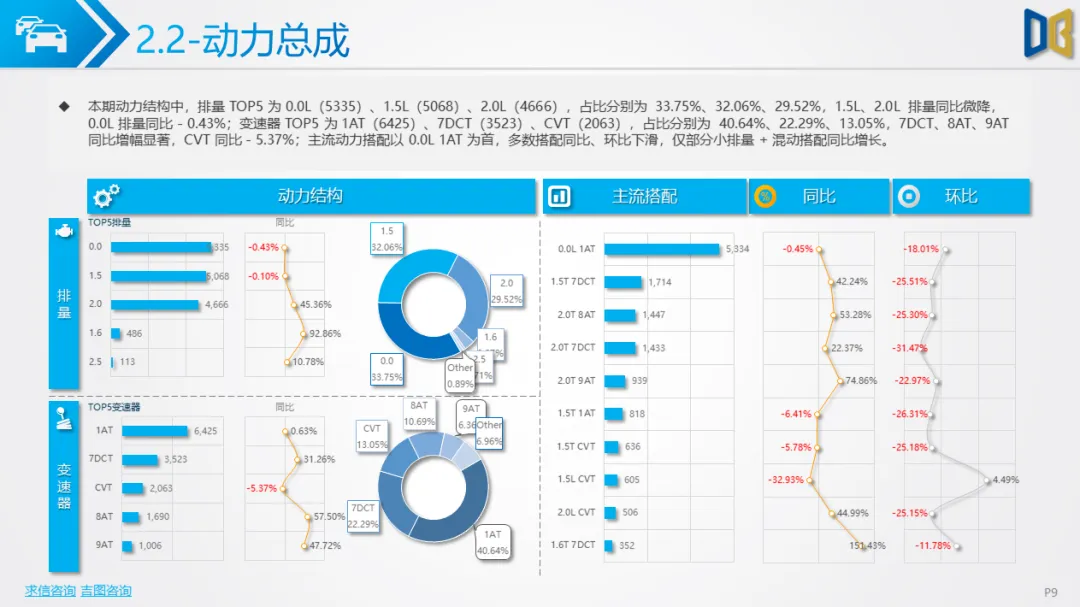

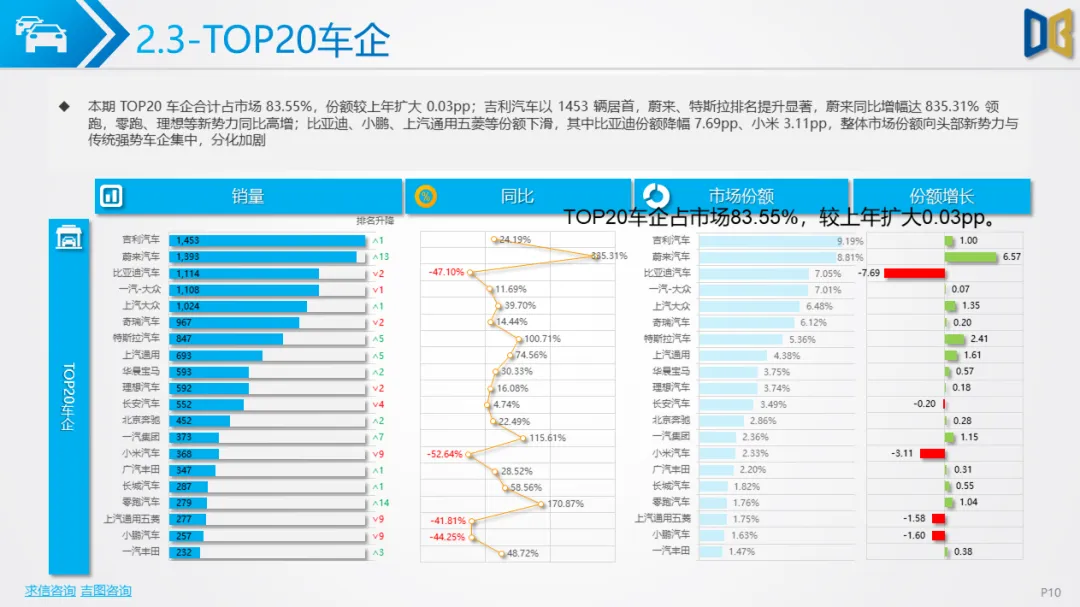

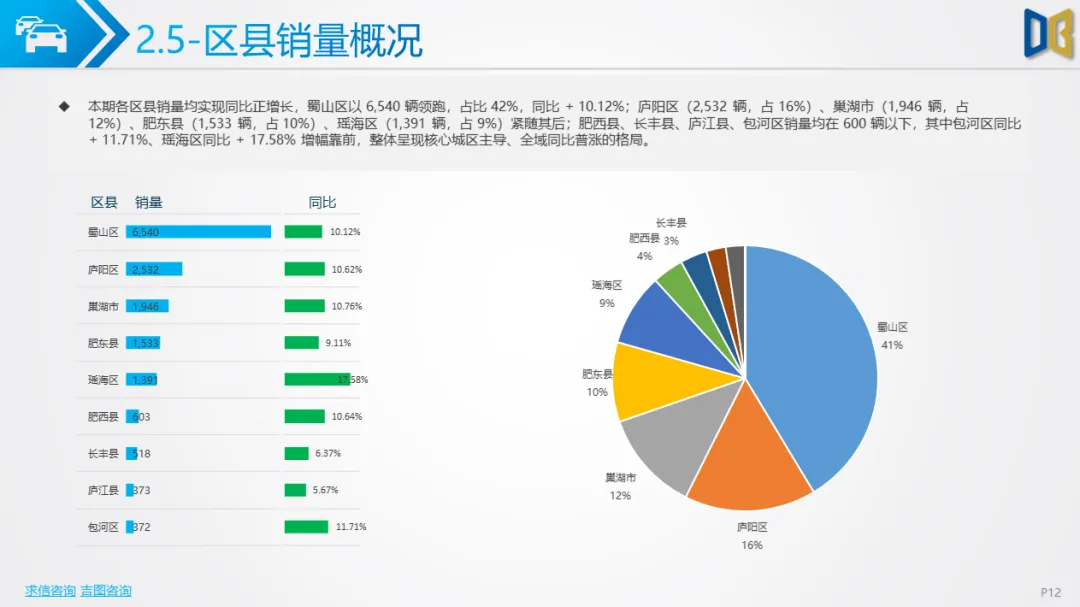

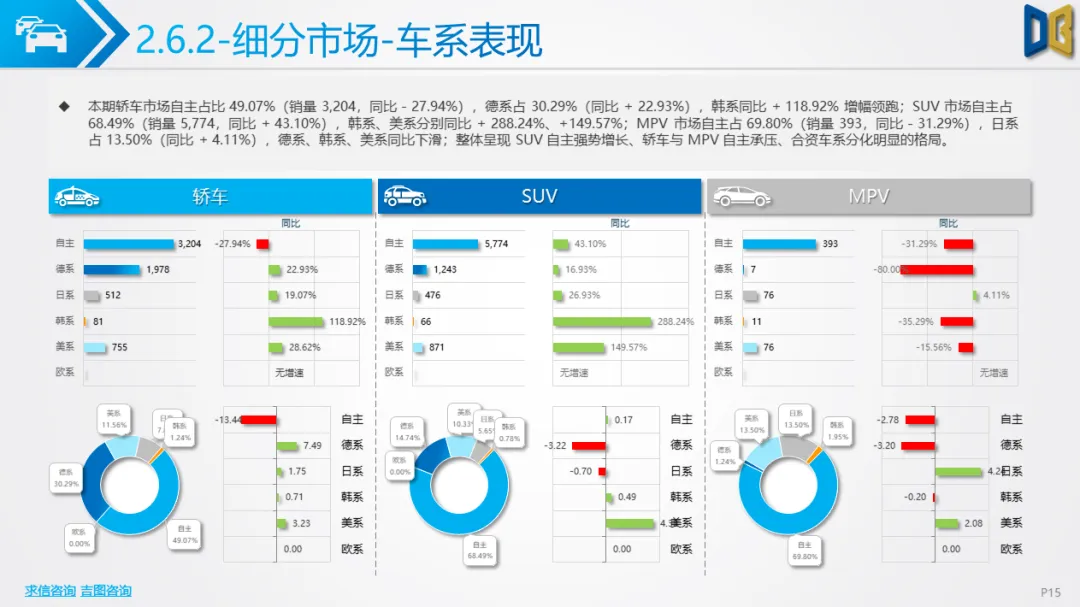

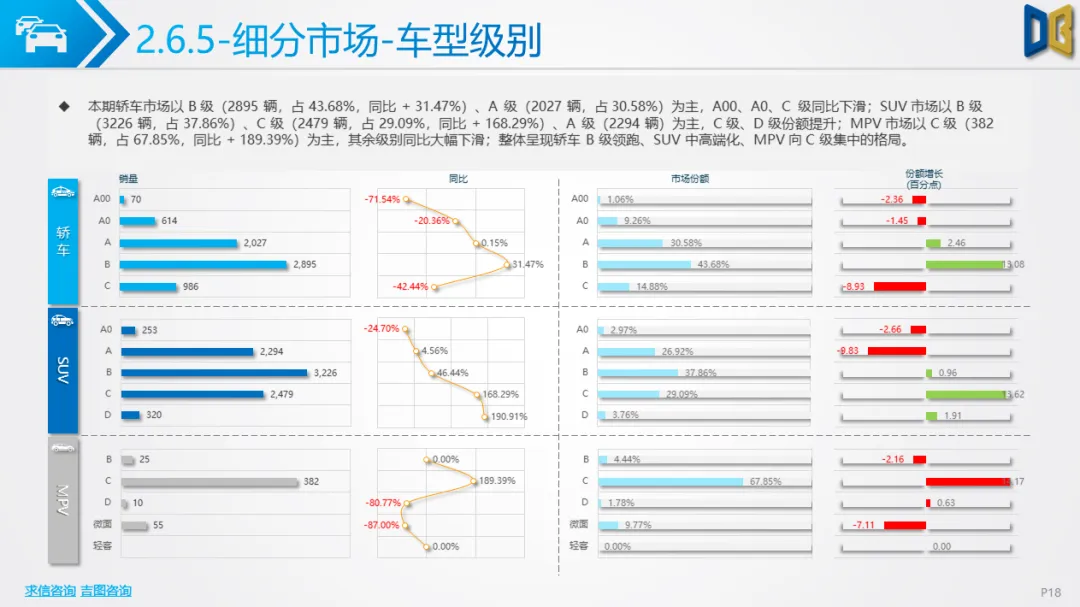

国产乘用车市场短期承压但 2 月回暖,1-2 月销量累计 36,156 辆,累计同比下滑 12.82%,2 月同比回升至 10.62%。动力总成方面,0.0L、1.5L、2.0L 排量合计占比超 95%,7DCT、8AT、9AT 变速器同比增幅显著。企业竞争呈现头部集中、分化加剧格局,TOP20 车企占据 83.55% 市场份额,吉利汽车领跑,蔚来、特斯拉等新势力排名提升显著,蔚来同比增幅达835.31%。车系方面,自主车系以 60.61% 份额主导且同比微增,美系环比增长 29.53%。销售结构上,SUV 占比 53.90% 且同比增长 42.73%,汽油车占比 50.14% 同比回暖,新能源占比 47.31%,内部结构分化明显。区县销量呈核心城区主导、全域同比普涨格局,蜀山区以6,540辆领跑。

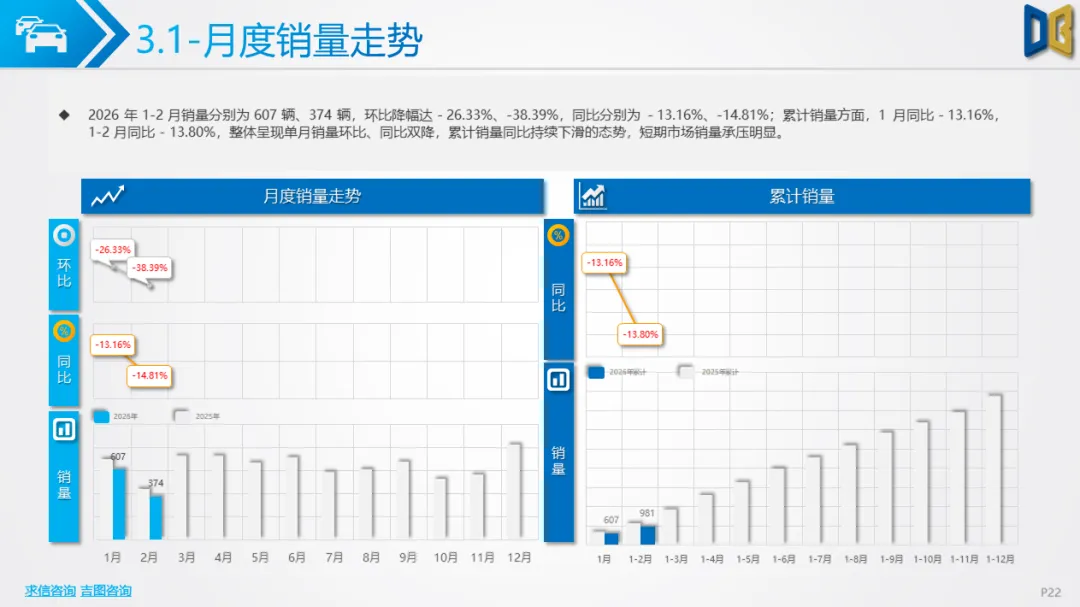

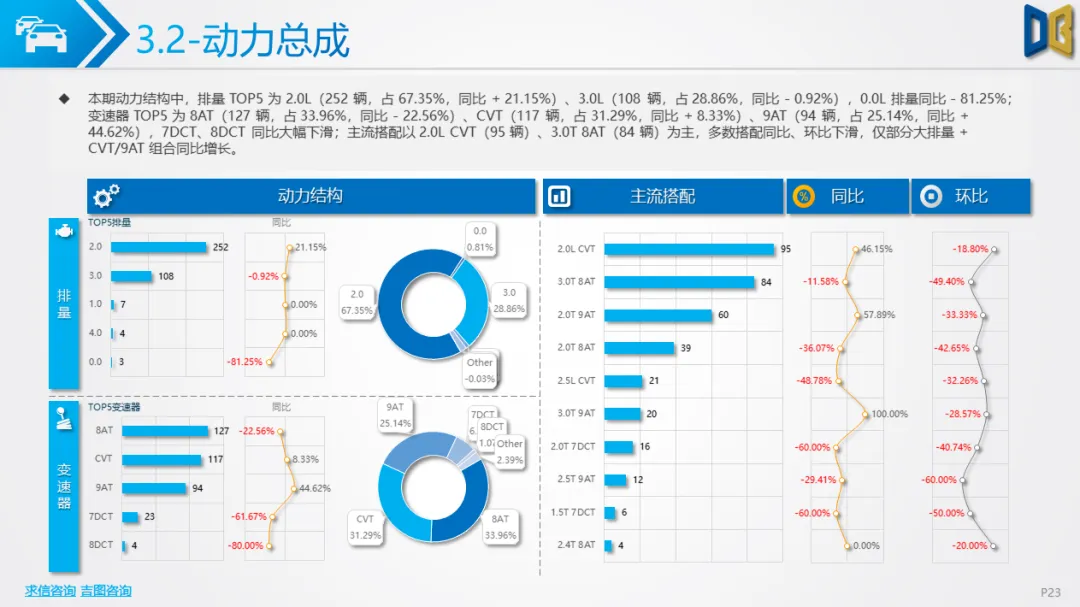

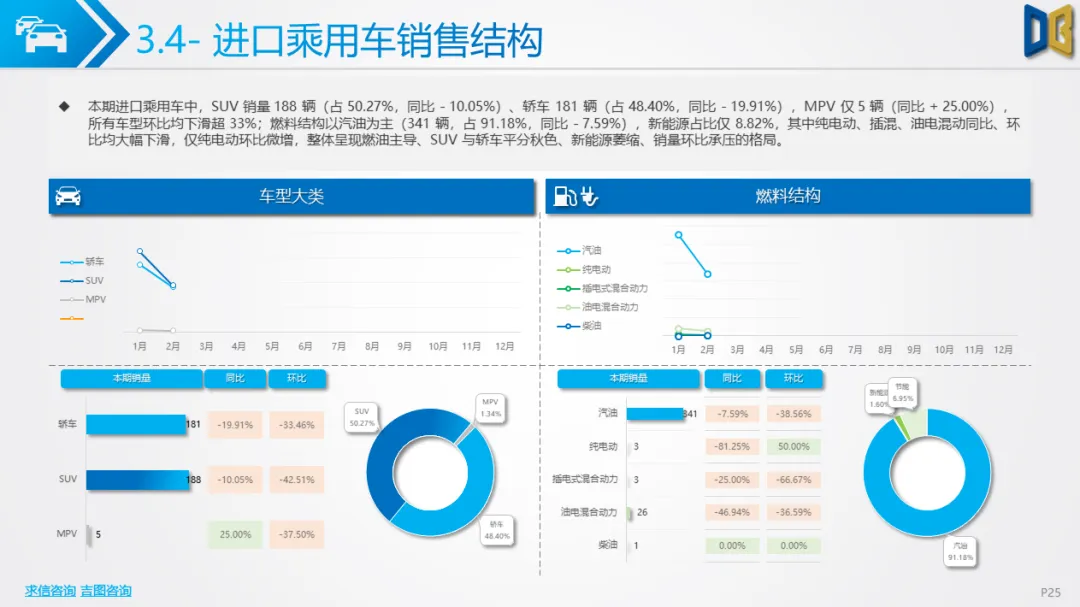

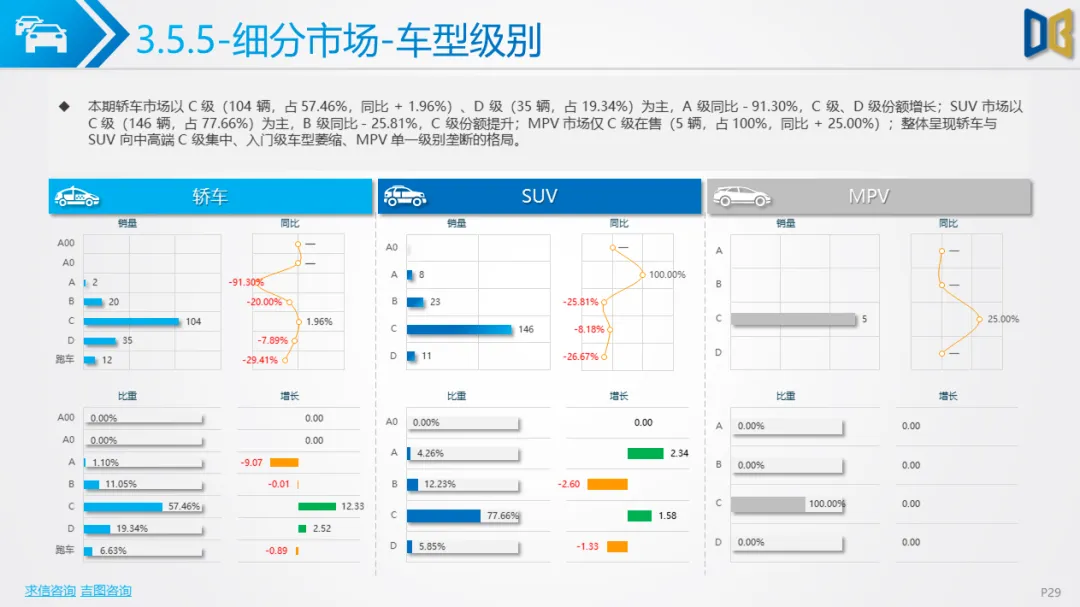

进口乘用车市场持续承压,1-2 月销量分别为 607 辆、374 辆,环比、同比均双降,累计同比下滑 13.80%。动力结构以 2.0L、3.0L 排量和 8AT、CVT 变速器为主,2.0L 排量同比增长 21.15%。品牌结构上,德系、日系合计占比超 85%,丰田、戴姆勒领跑,戴姆勒同比增长 31.51%。销售结构中,SUV 与轿车平分秋色,汽油车占比 91.18%,新能源占比仅 8.82% 且大幅萎缩。细分市场向中高端 C 级车型集中,入门级车型萎缩明显。

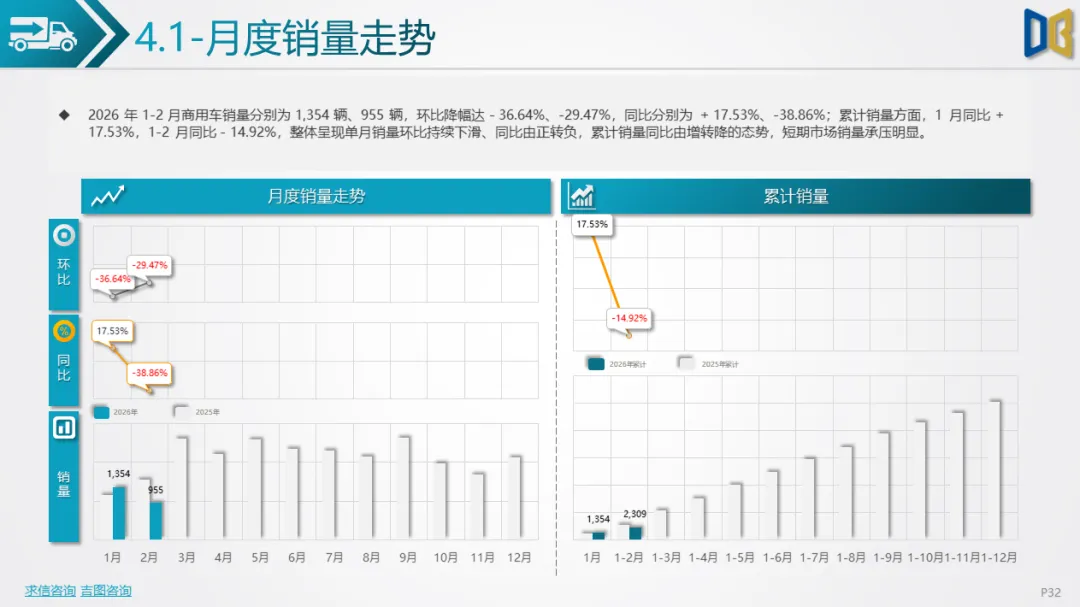

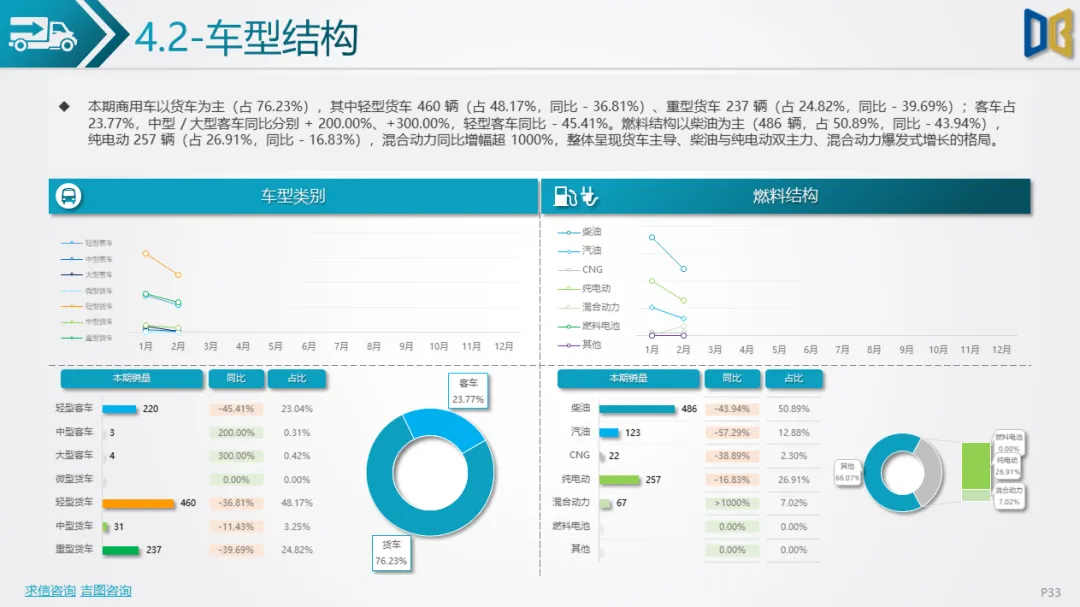

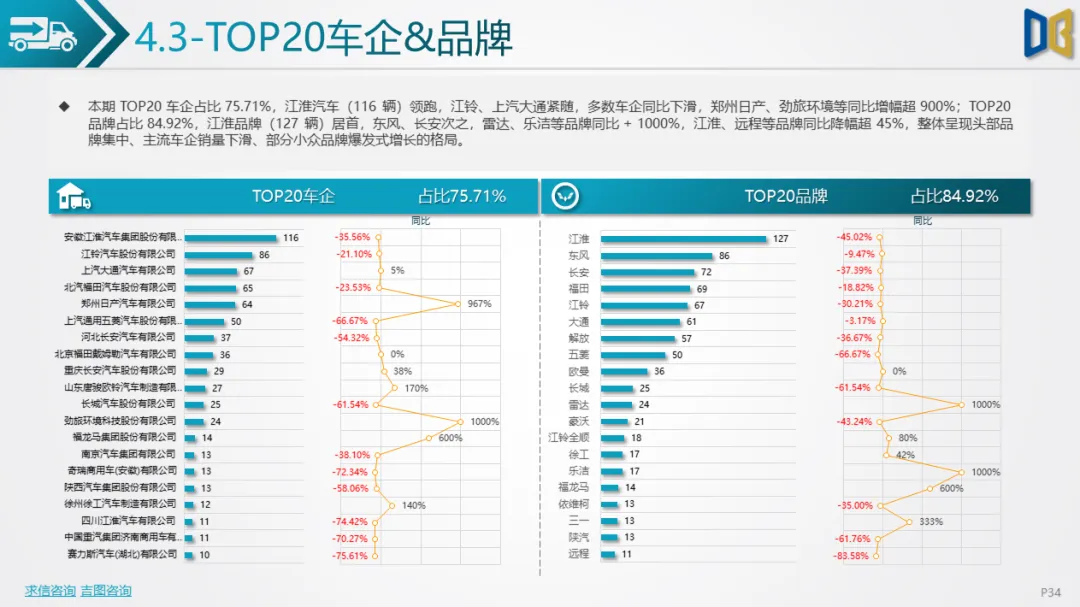

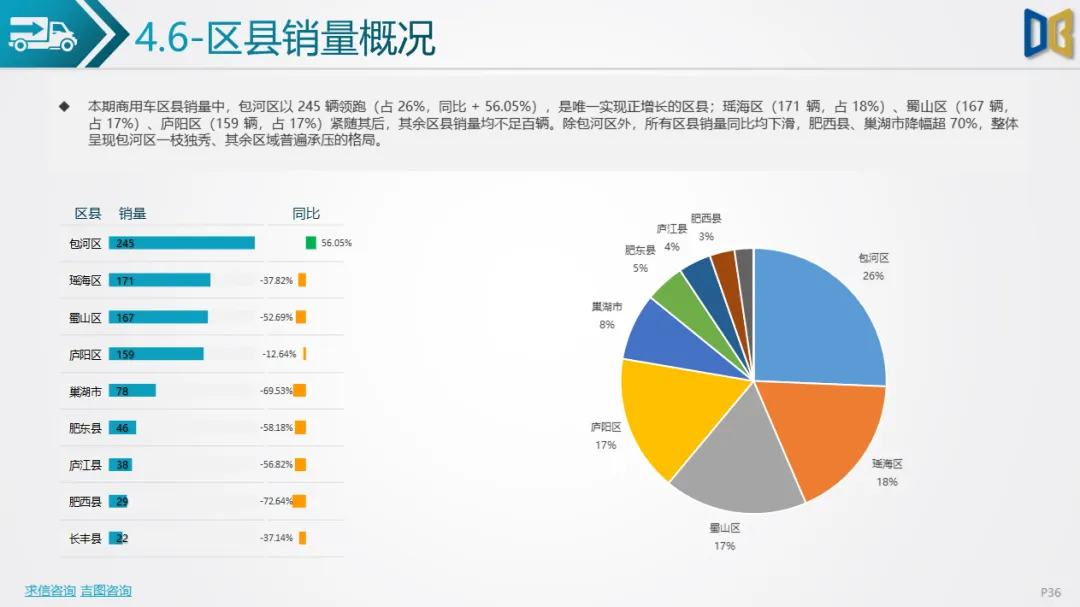

商用车市场同比由正转负,1-2 月销量分别为 1,354 辆、955 辆,累计同比下滑 14.92%。车型结构以货车为主(占 76.23%),轻型、重型货车同比下滑,中型、大型客车同比分别增长 200%、300%。燃料结构中,柴油与纯电动双主力,混合动力同比增幅超 1000%。TOP20 车企占比 75.71%,江淮汽车领跑,多数主流车企下滑,部分小众品牌爆发式增长。区县销量呈现包河区一枝独秀,其余区域普遍承压的格局。

整体来看,2026 年初合肥汽车市场受季节性因素影响短期承压,但国产替代、消费升级趋势持续,新势力与中高端车型成为核心增长动力,燃油车呈现回暖态势。后续需关注复工复产节奏、政策刺激力度及消费复苏进度,以判断市场修复回升力度。

点赞

分享

在看