2026年1-2月,广州市汽车市场受春节季节性因素影响呈现短期波动,整体展现 “国产主导、结构分化、消费升级” 的核心特征,不同细分市场表现差异显著。

整体市场方面,国产车型以月度85.51%、累计86.07%的占比牢牢占据主导,进口车与商用车占比稳定在10%左右。1-2月销量环比显著下滑,其中国产车环比降30.16%、进口车降幅达58.46%,但国产乘用车实现8.58%同比正增长,进口车与商用车同比分别下滑19.47%。累计销量虽1-2月同比短暂转负至- 1.49%,但整体累计同比增长8.58%,市场展现出短期波动后逐步修复的韧性。车型结构上,SUV以50.93%占比成为绝对主力且是唯一同比正增长的主流车型;燃料结构中新能源占比达66.77%,但增长动能暂时走弱,传统燃油车持续承压。区域市场呈现核心城市主导、新兴区域增长强劲的格局,西南、华中区域增速亮眼。

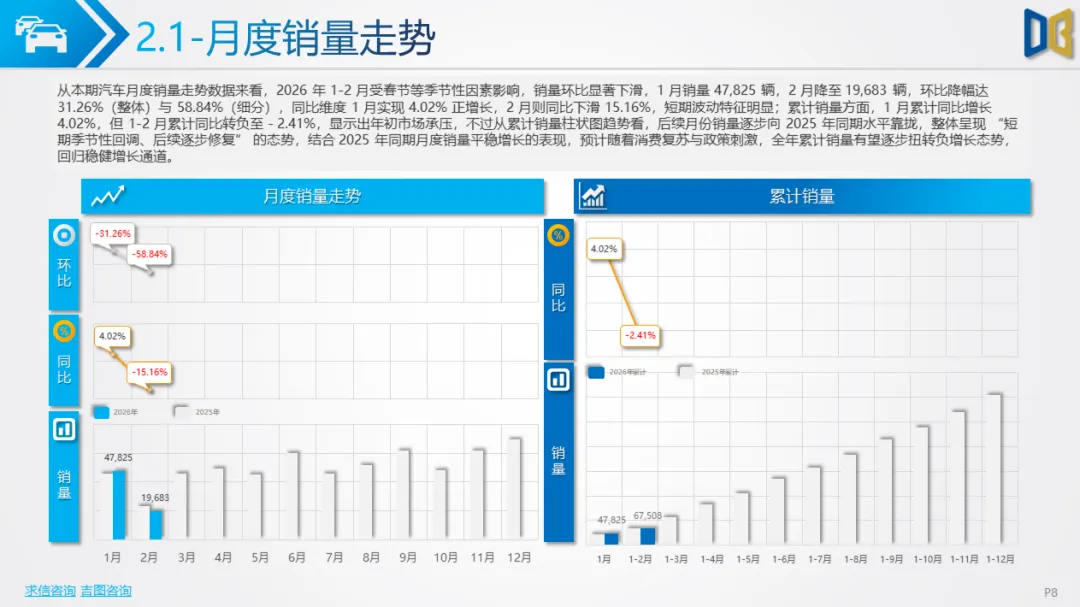

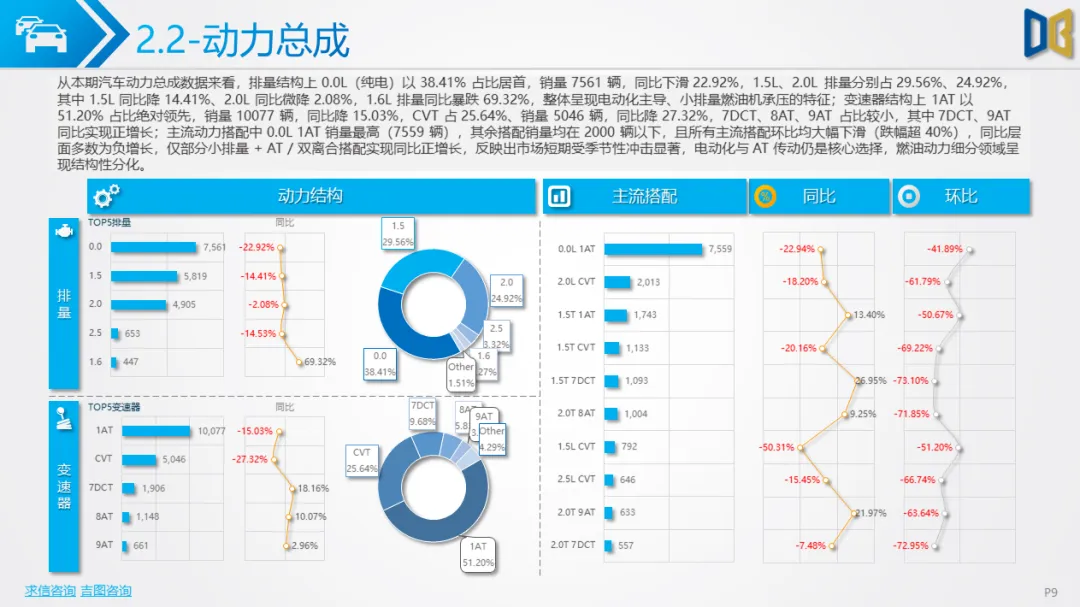

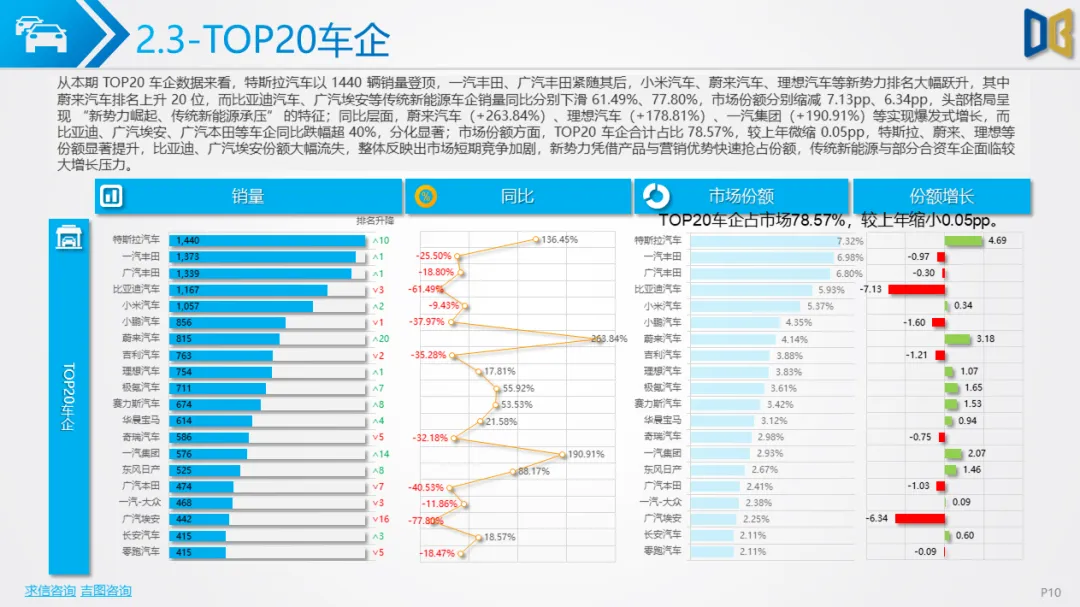

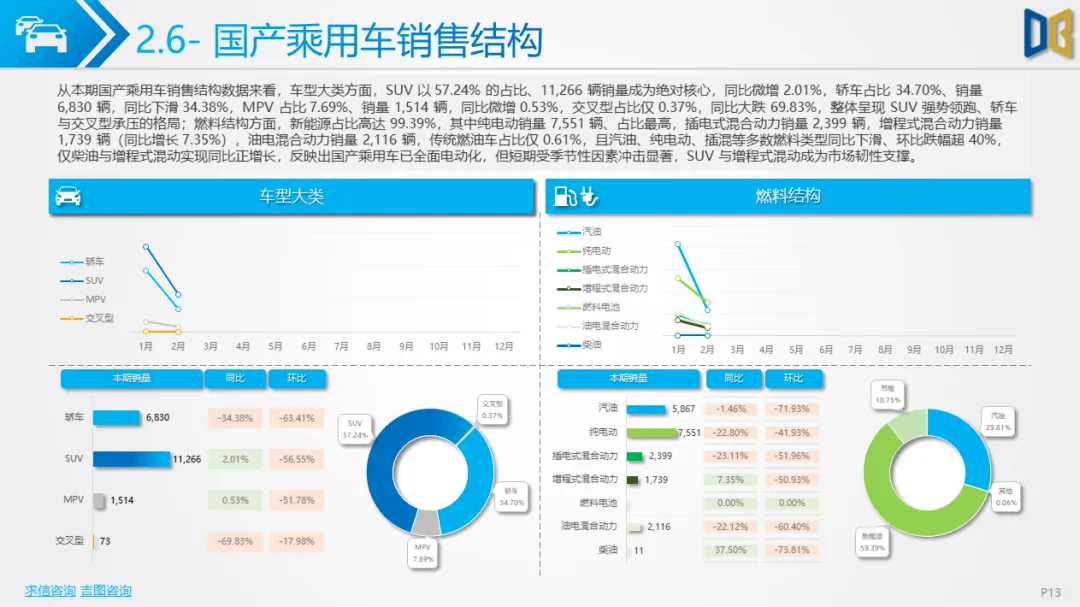

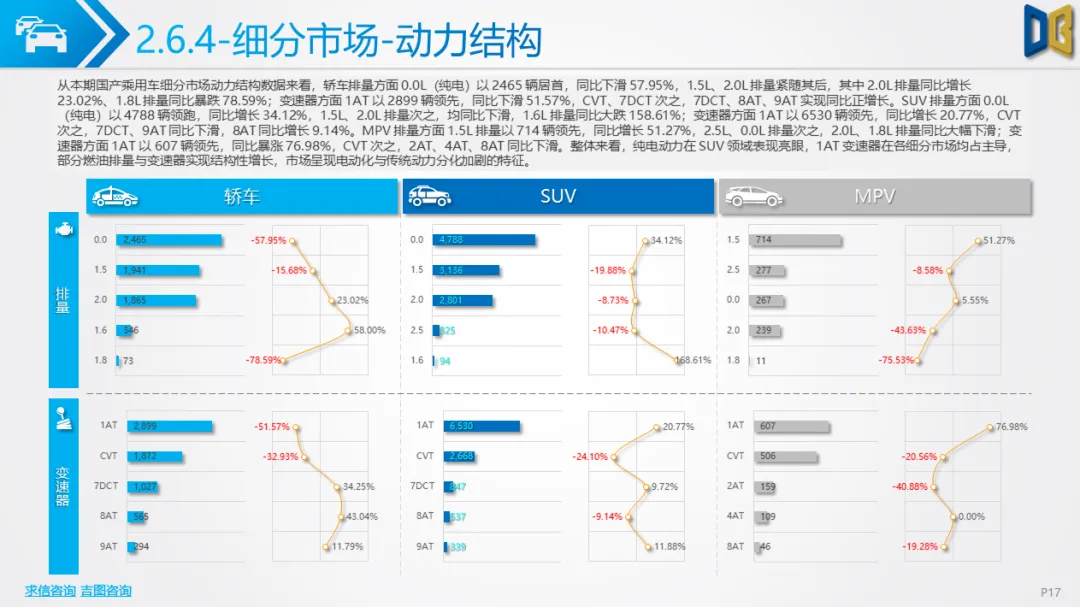

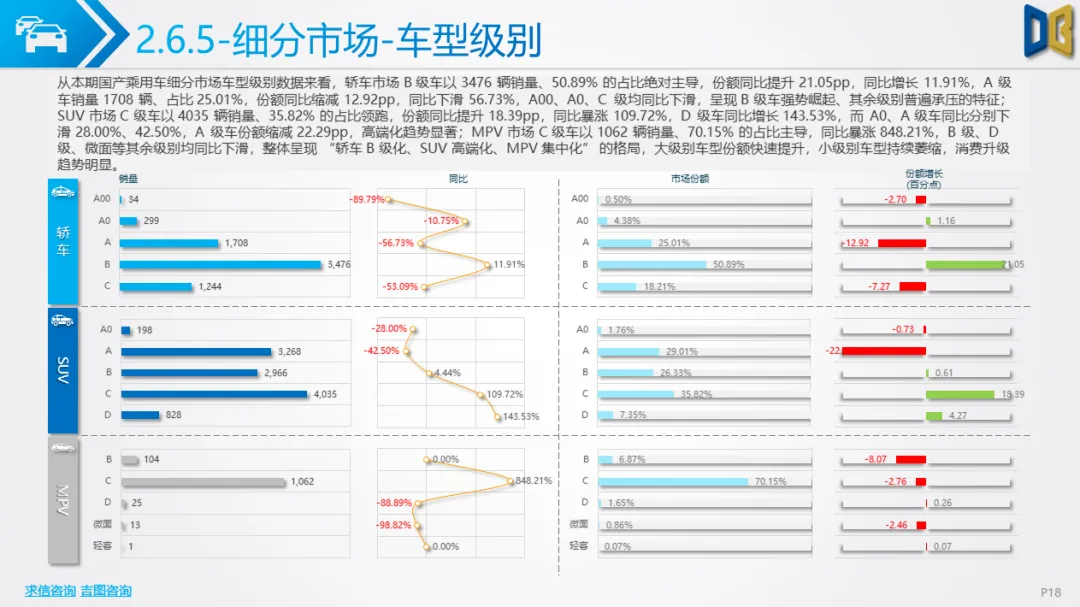

国产乘用车市场受季节性冲击明显,1 月销量47,825辆,2 月降至19,683辆,1-2月累计同比转负至- 2.41%,但后续有望逐步修复。动力结构上,纯电与1AT变速器为核心选择,燃油动力细分领域结构性分化。企业竞争呈现 “新势力崛起、传统新能源承压” 特征,蔚来、理想等新势力同比爆发式增长,比亚迪、广汽埃安等同比大幅下滑。车系方面自主车系占比 59.52%绝对主导,美系车同比暴涨92.47%。销售结构上,SUV以57.24%占比成为核心,新能源占比高达99.39%,全面电动化趋势明显。细分市场中,轿车B级化、SUV高端化、MPV集中化特征突出,新势力车型快速崛起,传统主力车型承压。

进口乘用车市场1-2月累计同比增长5.96%,虽短期承压仍保持正增长。动力总成以2.0L大排量燃油和CVT变速器为主,新能源占比仅3.08%,电动化转型缓慢。品牌结构上日德系占据绝对主导,丰田份额遥遥领先,宾利、法拉利等超豪华小众品牌逆势高增。销售结构中,轿车与SUV双主导,汽油车占比81.33%绝对核心。细分市场消费升级趋势显著,C 级车成为轿车与SUV的核心压舱石,高端化、个性化特征突出。

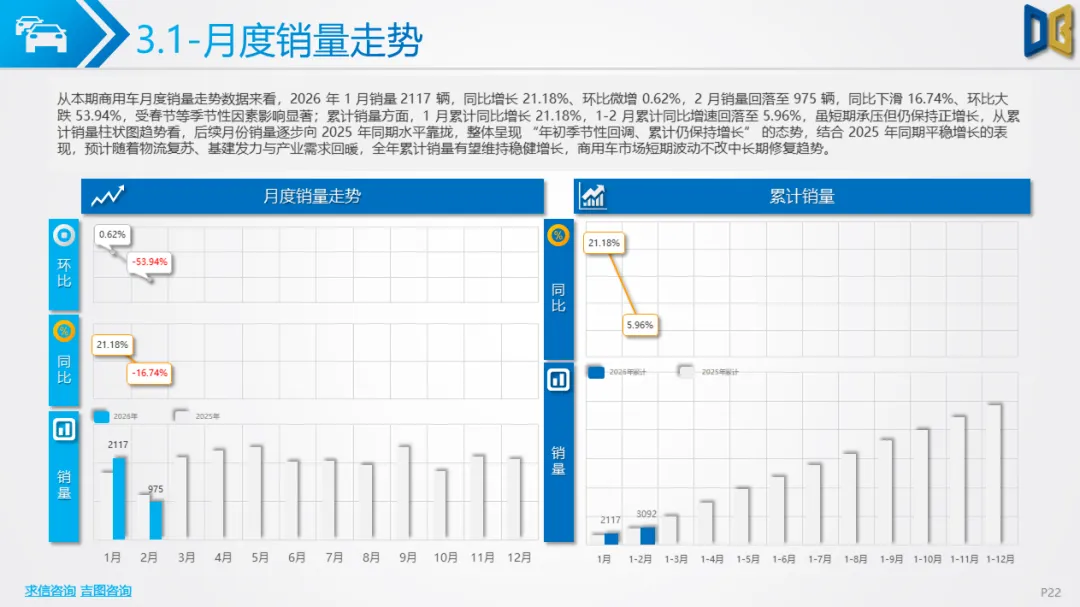

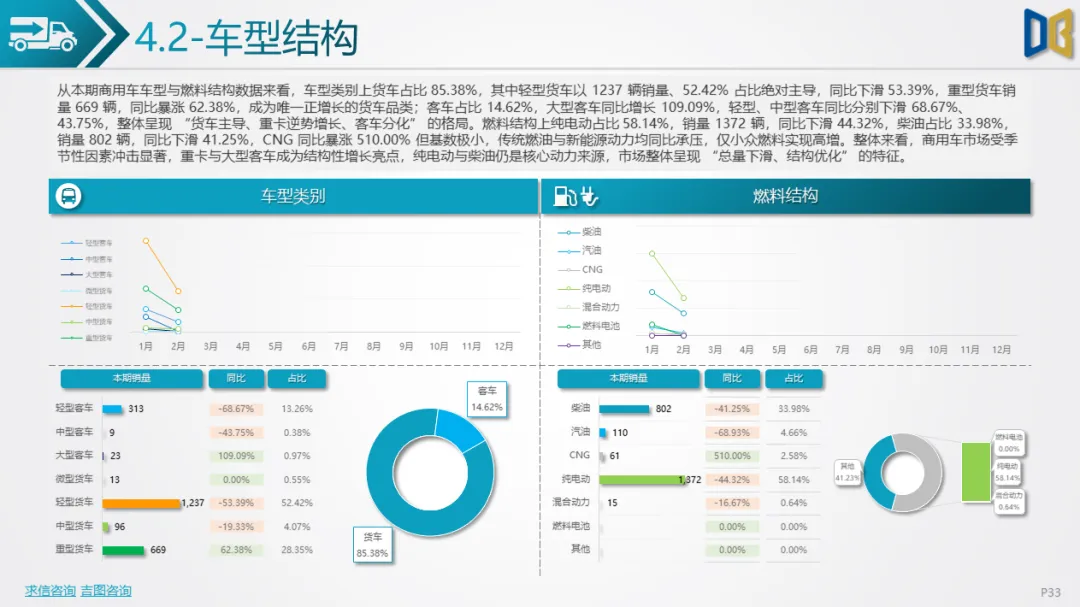

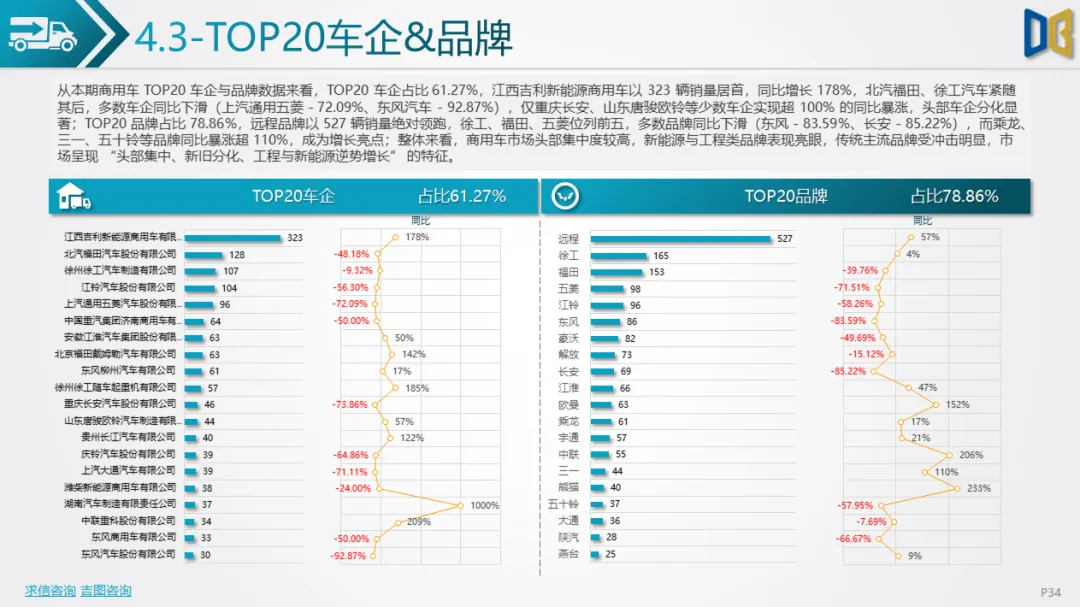

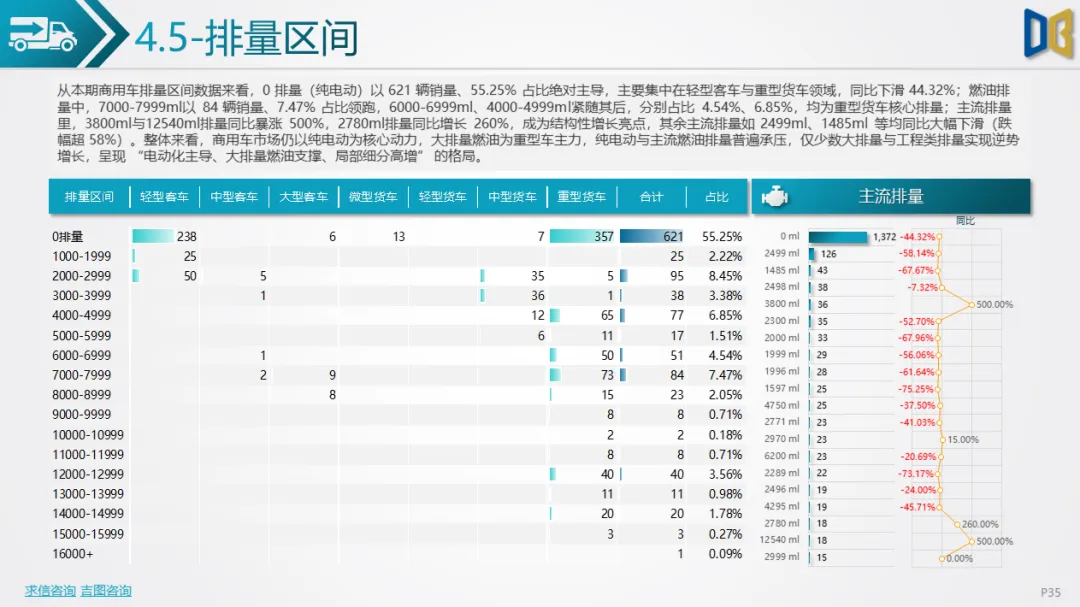

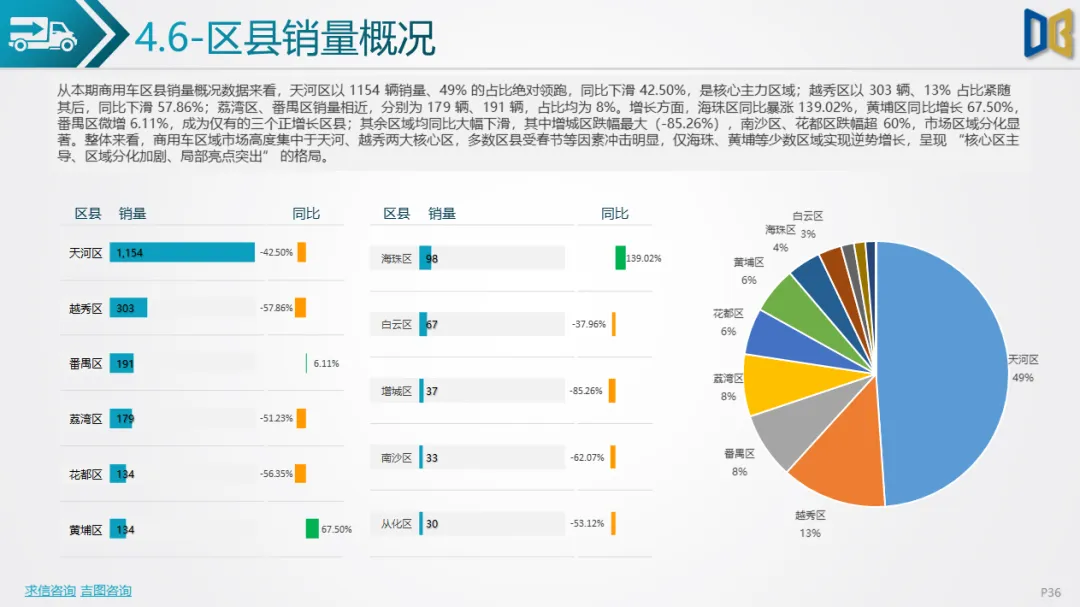

商用车市场1-2月累计同比增长4.09%,呈现 “年初季节性回调、累计仍增长” 态势。车型结构上货车占比 85.38%,重型货车与大型客车成为结构性增长亮点;燃料结构中纯电动与柴油为核心动力,CNG同比暴涨但基数极小。TOP20车企与品牌集中度较高,新能源与工程类品牌表现亮眼,传统主流品牌受冲击明显。排量区间以纯电动为主导,大排量燃油为重型车主力,局部细分领域实现逆势增长。区域市场高度集中于核心城区,多数区县同比下滑,仅少数区域实现正增长。

整体来看,市场短期受季节性因素冲击显著,国产替代与消费升级趋势持续深化,新势力与高端化成为核心增长动力。后续需关注政策刺激与消费复苏节奏,判断进口车与商用车承压态势能否改善及全年增长动能释放情况。

附件下载请识别下方二维码查看:

点赞

分享

在看