深圳大象投资顾问于 2026 年 2 月发布的人形机器人行业研究报告,立足具身智能发展背景,全面剖析行业从技术突破到商业化落地的全链路发展逻辑,明确 2026 年为行业发展的决定性分水岭。

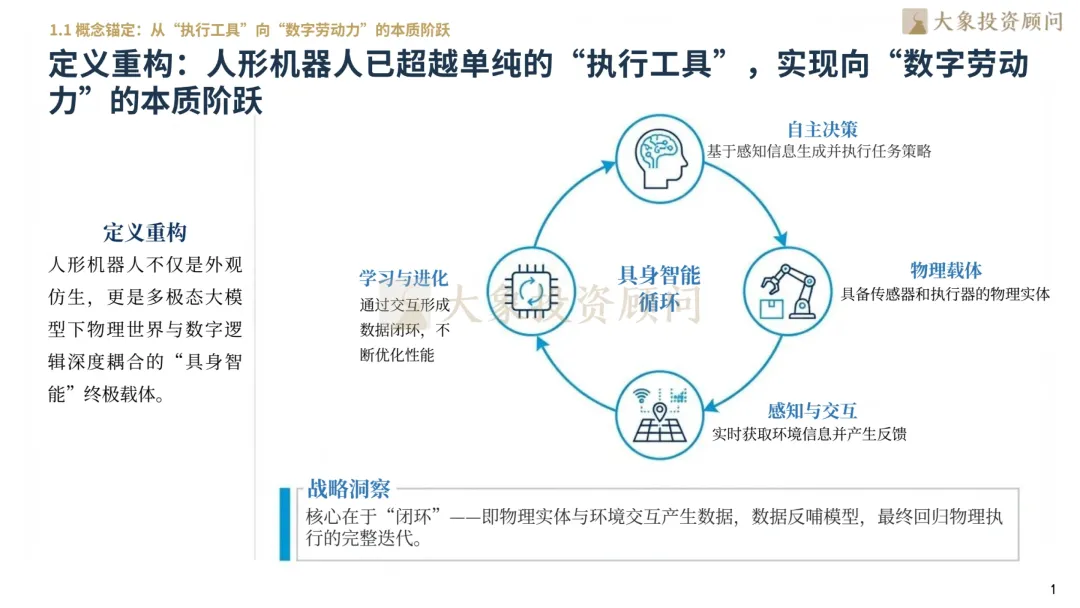

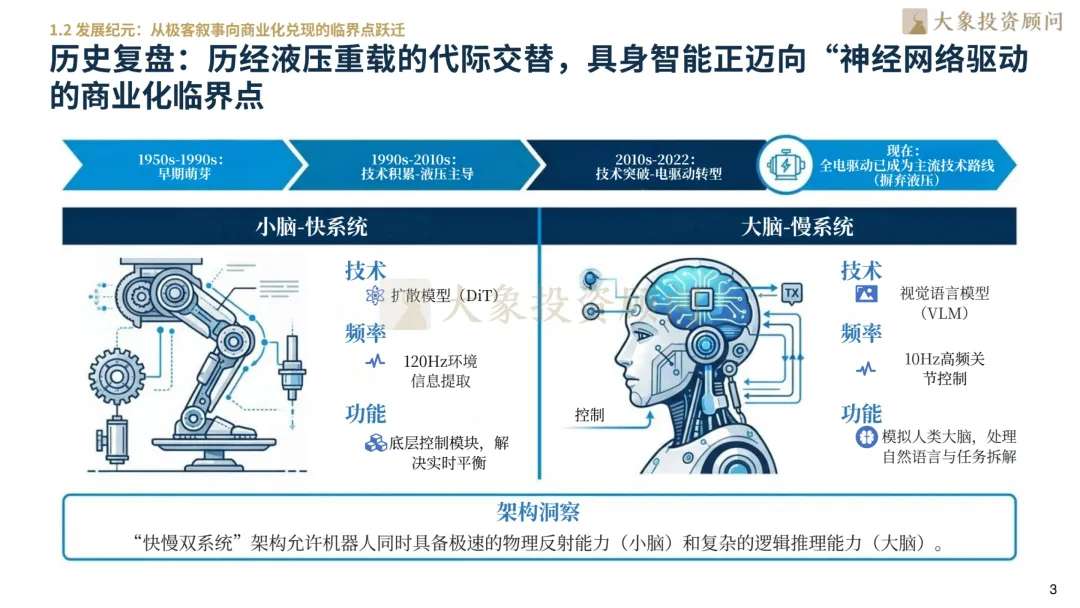

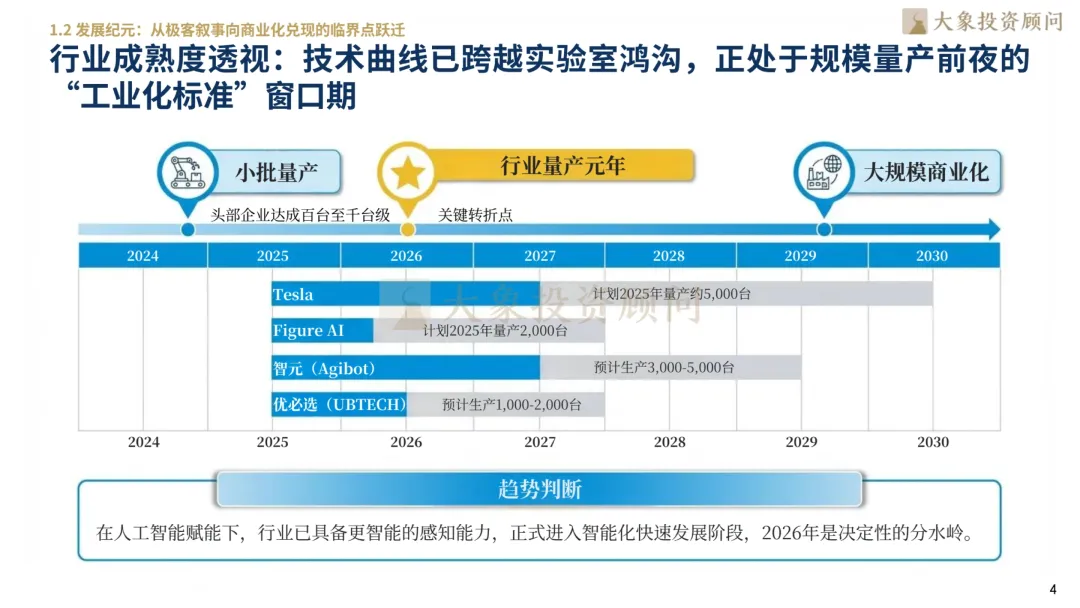

报告核心指出,人形机器人已完成从 “执行工具” 到 “数字劳动力” 的本质升级,核心在于实现物理实体与数字模型的迭代闭环,当前行业技术曲线跨越实验室鸿沟,进入规模量产前夜的 “工业化标准” 窗口期。全球头部企业已开启小批量产,特斯拉、智元等企业 2025-2028 年量产计划均达数千台级,中国凭借完善工业体系成为全球核心增长极,预计 2026 年国内销量跨入万台规模,2030 年市场规模将达 750 亿元。行业当前呈现 “三足鼎立” 竞争格局,特斯拉凭借全栈优势领跑,中国企业在运控算法和成本控制上快速追赶,同时行业仍处早期分散阶段,先发者可通过数据壁垒建立护城河,而客户资源、资金强度等五大核心壁垒成为企业竞争关键。产业链层面,高精度传感器与精密丝杠占 BOM 成本近 42%,是价值核心,国产替代在谐波减速器等环节突破,2025 年空心杯电机等国产化率有望超 40%。应用端以工业制造为首要落地场景,1 台机器人可替代 3.5-4 名工人,汽车制造、物流等场景已实现实训落地,而家庭、康养等 2C 场景仍处于蓄势期。

行业发展存在核心痛点,硬件性能达世界级水准,但大模型从虚拟向现实迁移时性能衰减显著,真实非结构化场景任务成功率不足 30%,非结构化环境下的语义理解成为技术瓶颈。政策端将人形机器人定位为 “新质生产力”,多地出台专项政策并设立百亿级产业基金,行业标准化工作加速推进,进一步降低产业链入局成本。未来,行业将从 “单机作业” 向 “模块化群智感知” 迁移,一站式集成方案、长寿命低维保、智能化节能减排成为发展方向,2027 年全固态电池有望实现 400Wh/kg 能量密度,支撑机器人 8 小时续航,同时算力成本下降与大模型发展将持续赋能机器人 “大脑” 升级,叠加全球劳动力短缺与人工成本上涨,人形机器人 ROI 临界点已突破,估值逻辑也从 “硬件制造” 向 “AI SaaS” 重估。

整体来看,人形机器人行业在政策、技术、资本与市场需求的多因素共振下,正迎来商业化加速落地的关键阶段,国产替代与场景深耕将成为行业发展的核心主线,具备全栈能力与数据闭环优势的企业将占据行业竞争高地。

参考资料:《2026人形机器人行业研究报告43页》(如下部分展示 )

资料完整版可下载:

1.2026人形机器人行业研究报告43页.pdf

2.2025具身智能机器人场景应用白皮书.pdf

3.2026高等教育人工智能发展报告2.0.pdf

4.OpenClaw养虾全景报告(28个案例).pdf

5.AI计算节点发展研究报告(2026年).pdf

6.低空经济全景图:新质生产力驱动下的万亿级新赛道与区域标杆实践.pdf

7.让科研像聊天一样简单系列Gemini科研手册指南.pdf

8.Higress for Gateway API兼容新一代协议标准的路由与智能路由.pdf

9.HiMarket:企业私有化AI开放平台,企业落地AI应用架构的最短路径.pdf

10.AgentScopeJavav1.0 让Agentic应用开发更简单.pdf

11.函数计算FunArt--让AIGC创意一键直达生产环境.pdf

12.s-HR Cloud V8.8版本解决方案介绍.pdf

13.2024EAS CloudV9.0智能新财务解决方案V1.1.pdf

14.星瀚人力云解决方案.pdf

15.国资国企数字化解决方案.pdf

16.金蝶云 大型企业智能EBC V7.0.pdf

17.learn AI use AI 构建AI领导力.pdf

18.中车株洲电力机车有限公司-“AI+人力资源”数智化转型实践.pdf

19.消费专题:AI让人类数字世界范式重构,物理世界率先繁荣,看全球消费机遇演绎.pdf

20.苹果入局AI眼镜竞技场,我宜加快练好技术、生态、场景三方面内功.pdf

21.从杭州“六小龙”出圈一周年表现看科创企业高质量成长范式.pdf

22.2026AI助推金融服务业焕新升级-中国内地和香港地区金融服务业研究报告.pdf

23.破局与重塑:2026前沿科技与产业趋势全景洞察:从大模型到智能体,从出海战略到新质消费——解码未来十年的增长蓝图.pdf

24.数字营销趋势:2026年的营销五大趋势塑造报告.pdf