2026年3月26日晚间,国内晶圆代工龙头中芯国际正式披露2025年全年业绩财报。身处全球半导体行业周期逐步回暖、国内芯片自主替代持续深化的双重红利窗口,这份年度成绩单亮眼十足,交出营收673.23亿元,同比增长16.5%;归母净利润50.41亿元,同比大增36.3%的优异答卷,多项核心经营指标刷新历史纪录。

作为中国大陆规模最大、全球排名第二的纯晶圆制造企业,中芯国际凭借满负荷产能运转、产品结构持续优化、高强度研发投入稳固行业基本盘,但巨额设备折旧压力、季度毛利率波动、海外技术封锁限制先进制程突破等难题,依旧是企业长期发展路上不容忽视的挑战。

一、核心财务 & 经营数据

2025年堪称中芯国际的高质量丰收之年,营收、净利、产能利用率、晶圆出货量等关键数据全线走高,增长动能充足且扎实:

二、核心增长亮点

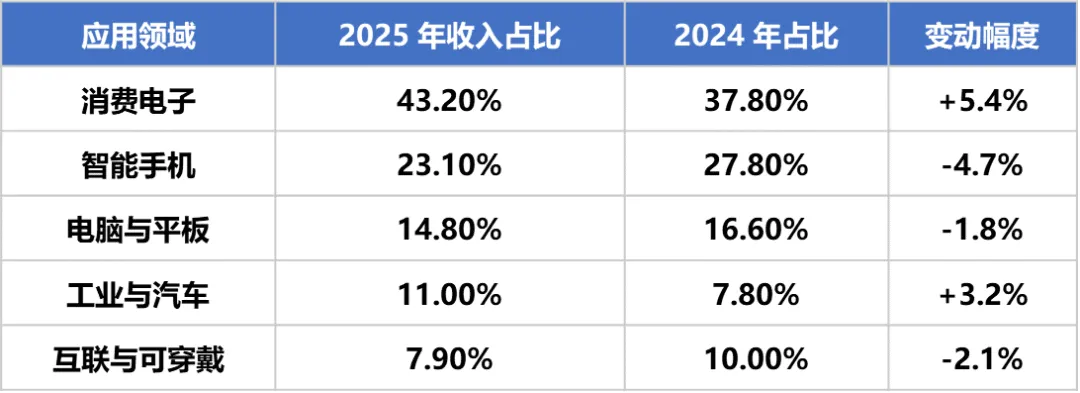

1. 产品应用结构重塑,摆脱单一赛道依赖

2025 年公司完成关键业务结构迭代,打破过往重度依赖智能手机的瓶颈,抗周期能力大幅提升:

AI 终端、智能家居带动消费电子跃升第一大收入来源;工业控制、车规芯片完成关键认证,汽车 / 工业半导体成为高毛利新增长极;手机业务收入占比合理回落,业务布局多元化、抗周期能力增强。

12英寸晶圆收入占比77.1%,大尺寸量产规模优势持续释放。

2. 本土市场深度绑定,国产替代纵深推进

国内半导体上下游产业链协同提速,中芯国际作为本土制造核心枢纽,深度承接国产设计企业刚需订单:

3. 产能满载释放规模红利,降本增效夯实盈利基础

新建产线稳步爬坡投产、存量产线高负荷运转,整体产能规模持续扩容;

超高产能利用率有效摊薄厂房、设备固定折旧成本,制造端规模效应充分显现;

晶圆出货量增速显著高于营收增速,以量补价、规模优先策略落地见效,稳步提升全球成熟制程市占率。

三、潜藏发展隐忧

1. 大额资产折旧进入高峰期,毛利率短期承压

?近年连续大额资本开支形成的固定资产,集中进入折旧高峰期,2025年折旧摊销费用走高,直接挤压季度盈利与毛利空间;

?2025年Q4毛利率环比明显下滑,公司指引2026年Q1毛利率18%-20%,短期盈利承压明确;

⏳行业一致预期2026 - 2027年公司折旧仍处上行区间,利润端阶段性承压难以快速缓解。

2. 外部技术壁垒封锁,先进制程存在天花板

?受国际半导体技术出口管制影响,7nm 及以下先进制程工艺量产受限,无法参与全球高端 AI 算力芯片、旗舰手机SoC代工竞争;

?核心产能聚焦28nm及以上成熟制程 + 特色工艺(功率、射频、传感器等),产品单价、毛利率天然存在上限;

?研发资源侧重成熟制程迭代、差异化特色工艺打磨,先进制程技术突围仍需长期自主攻坚。

四、2026年度经营展望

公司官方给出务实经营指引:2026年整体收入增速高于全球晶圆代工行业平均水平,全年资本开支规模与 2025年基本持平。

综合来看,中芯国际2025年财报是喜忧并存、韧性十足、基本面扎实的成绩单。营收利润双增长、产能高位满产、业务结构多元优化、国产替代红利持续释放,坐稳中国大陆晶圆制造龙头地位;但高额折旧压制短期毛利、外部技术封锁制约先进制程突破,短期难以实现爆发式利润增长。

跳出单纯财务数据,中芯国际的战略价值早已超越企业自身经营,是中国半导体产业链自主可控的核心压舱石。即便身处复杂国际地缘环境、背负沉重的扩产折旧压力,仍以超大产能、高比例研发投入、深度本土化深耕,稳稳托举国内芯片制造产业发展。

2026年,坚守与深耕仍是中芯国际的年度核心关键词,市场不必过度纠结短期毛利率波动,长期看产能扩张节奏、全球市场份额提升、国产替代落地进度,才是读懂这家龙头核心价值的关键。它不是赚快钱的短期标的,却是中国半导体产业突围最坚实的长期底气。

推荐阅读