核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上篇文章看了双汇的资产负债表,这篇文章就看他的利润、分红及其他数据。

二、营业收入及毛利率拆解

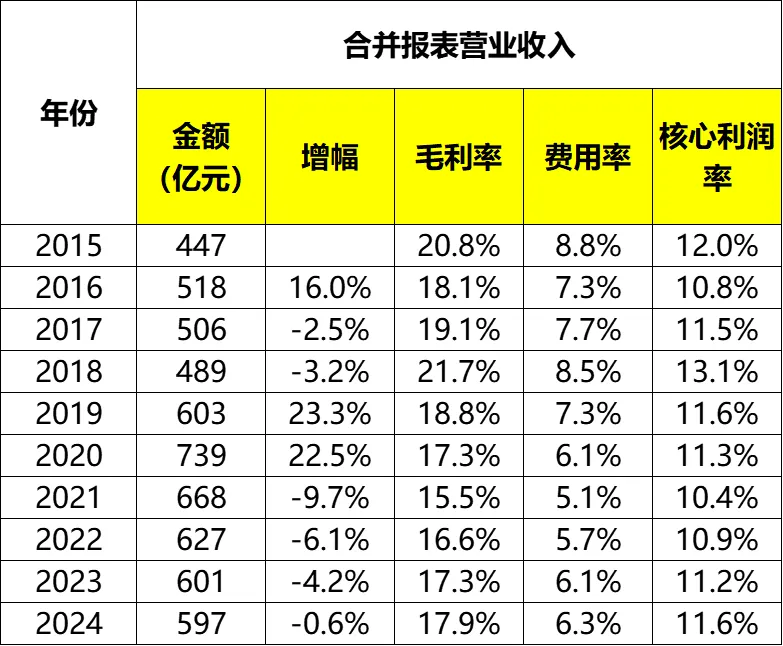

(一)营业收入整体情况

双汇的营业收入从2015年的447亿增长到2024年的597亿,累计增幅34%,年化增幅3.3%。从2021年起的连续4年都在同比下降,2021~2024年同比分别为-9.7%、-6.1%、-4.2%、-0.6%。

双汇营业收入连续4年下降,非常明显,双汇已经过了增长期了,至少不要寄希望于现有业务出现增长吧,就看公司能否找到第二增长曲线。

毛利率方面,呈现出先下降后增长的趋势,从2015年的20.8%波动下降到2021年的15.5%之后达到谷底之后开始回升,2024年回升到17.9%。

费用率方面(税金及附加、销售、管理、营销费用),从2015年的8.8%波动下降到2021年的5.1%之后开始回升,截至2024年为6.3%。

核心利润率方面(毛利率-费用率)基本稳定吧,2015~2024年期间介于10.4%~13.1%之间,2024年为11.6%。

(二)各板块营业收入及毛利率

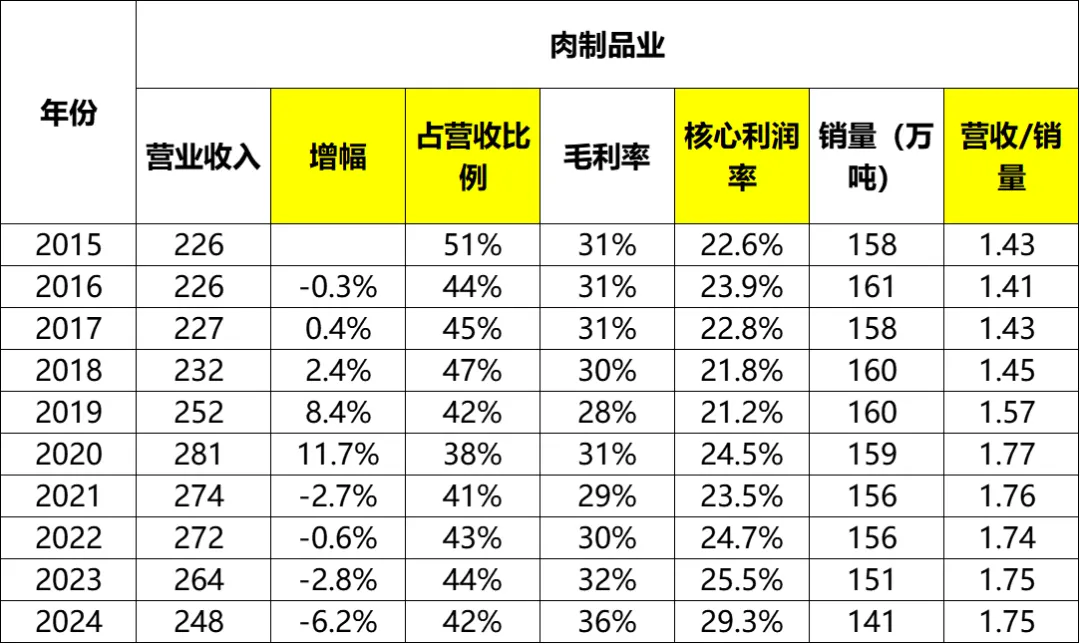

双汇的主要营业收入可以拆分为肉制品业及屠宰业两项,我们分开来看。

(1)肉制品:营业收入从2015年的226亿增长到2020年的281亿之后开始下降,截至2024年下降到248亿。2022~2024年同比分别为-2.7%、-0.6%、-2.8%、-6.2%。十年拉通看,累计增幅仅为9%,年化增幅仅1.0%。

虽然肉制品营业收入没什么增长,但是占总营收的比例却从2015年的38%增加到了2024年的55%。

毛利率方面比较稳定,除了2019年为28%以外,其他年份都在30%以上,2024年为36%,是近十年的最高值。

从销量来看,2015年销售158万吨,2024年反而下降到141万吨。

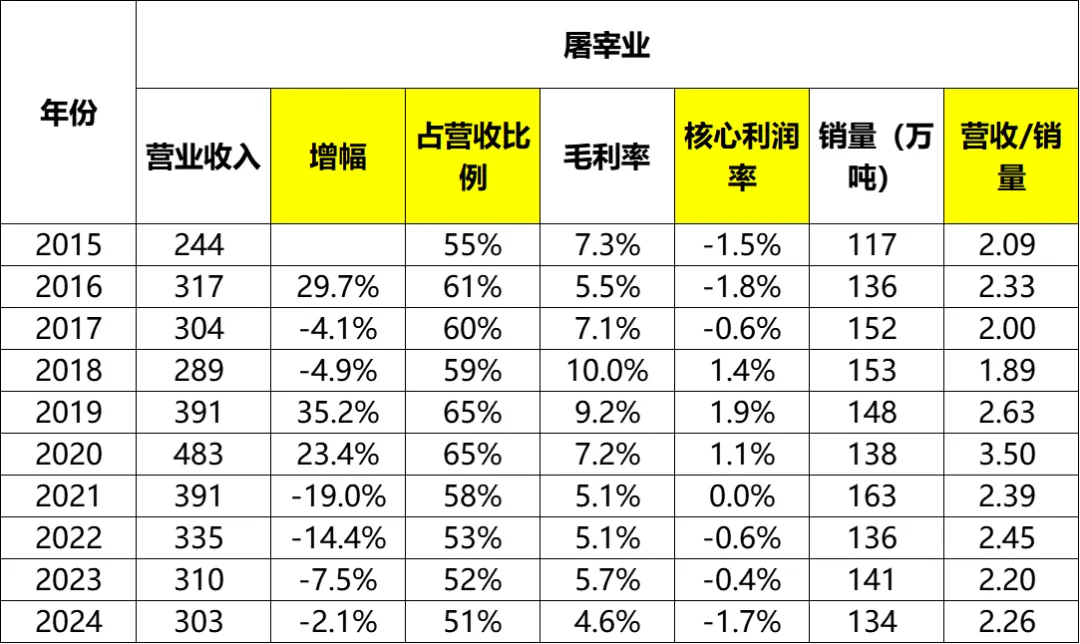

(2)屠宰业:双汇的屠宰业营业收入从2015年的244亿增长到2020年的483亿之后,开始大幅下降,截至2024年为303亿。2021~2024年营收同比分别为-19%、-14.4%、-7.5%、-2.1%。

毛利率方面,比较明显的分位两个阶段,2015~2020年间基本在7%以上,2016~2024年则下降到5%左右。如果考虑费用率分摊的话,那么这块业务在这几年是不赚钱的,无法贡献核心利润。

销量方面,从2015年的117万吨,波动增长到2021年的163万吨后,波动下降到了2024年的134万吨。

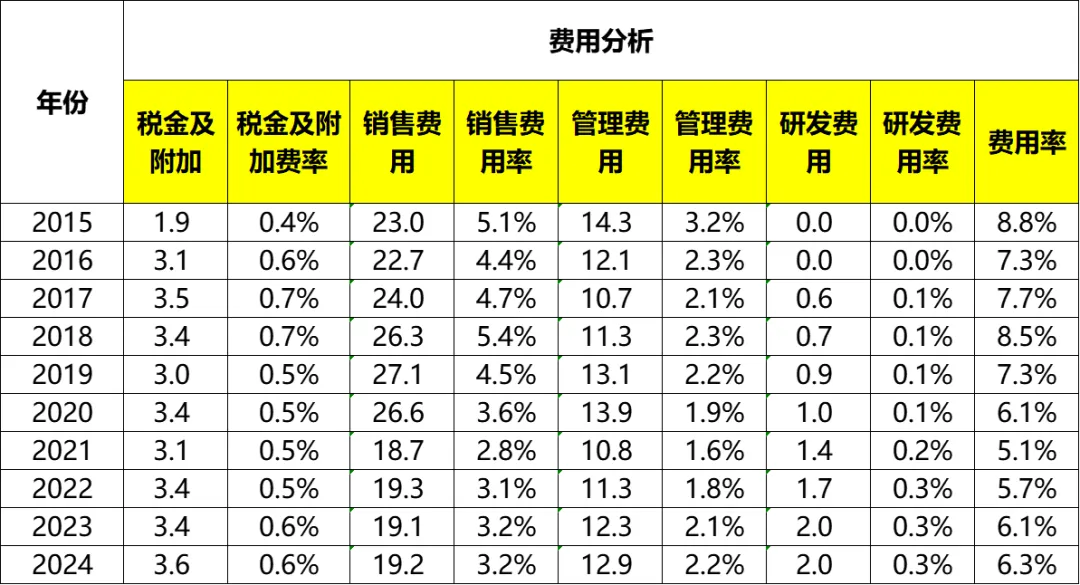

(三)费用分析

费用方面,主要是销售费用和管理费用,三费一金费用率控制得比较好。

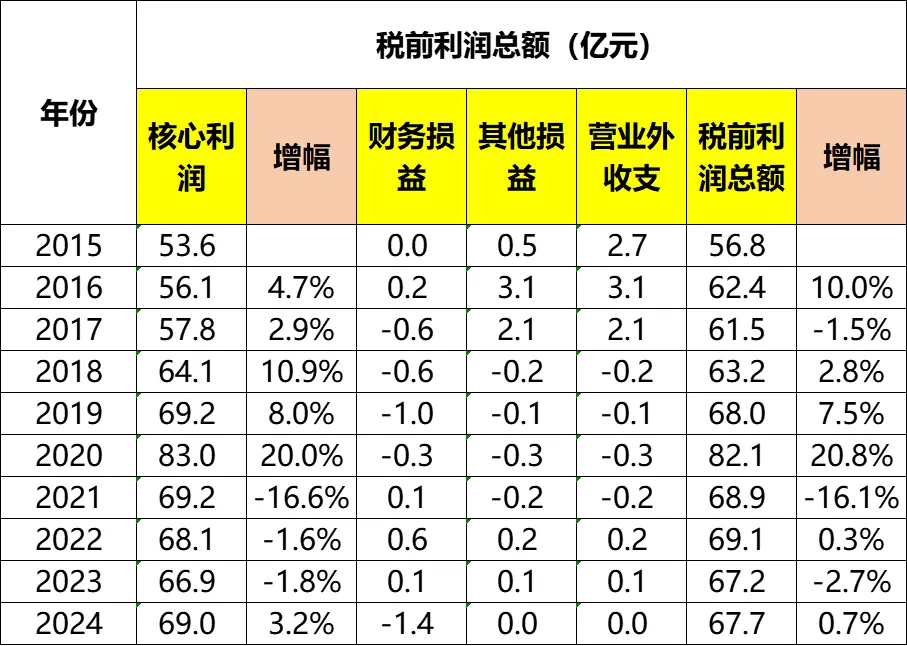

(四)核心利润

我把营业收入-营业成本-税金及附加-销售、管理、研发费用得到的余额定义为核心利润。

可以看到双汇的核心利润从2015年的53.6亿增长到2020年的83亿就达到顶峰了,2024年下降到69亿。

十年拉通看,累计增幅29%,年化增幅2.9%。2022~2024年分别为-1.6%、-1.8%、3.2%,不管是增是减,都是低个位数波动。

财务损益、其他损益和营业外收支则对税前利润没什么贡献,就不赘述了。

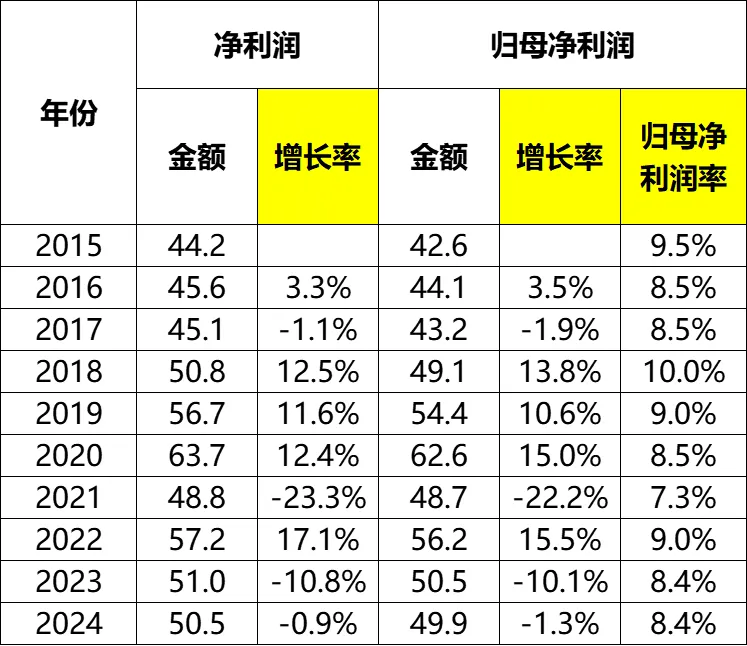

(五)归母净利润

从2015年的42.6亿增长到2020年的62.6亿达到顶峰,之后波动下降到2024年的49.9亿,累计增幅17%,年化增幅1.8%,2022~2024年分别为15.5%、-10.1%、-1.3%。

归母净利润率方面,介于7.3%~10%之间,2024年为8.4%。

(六)分红率

2015~2024年间平均达到100%,这是一个非常高的分红率,至于是否可持续,我已经有专门文章写过,此处不赘述了。

总结

双汇的财报看下来,给我的印象总体来说就是增应收不在增长,甚至微降,同时大股东急需用钱,因此大笔大笔的分红。

当前市盈率18倍多,无买入计划。

(全文完)

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐: