拓普集团

上市公司解读

一、2025年年报亮点

1.营收稳健增长,全球化战略加速落地

2025年营业收入295.81亿元,同比增长11.21%,营收保持稳健增长,创历史新高。

公司全球化战略加速落地,墨西哥一期全部投产,二期项目开始筹划;波兰二期在筹划中;泰国基地将于2026年上半年投产,实现全产品线境外覆盖;国内前湾新区9期、10期工厂已竣工,2026年进入量产阶段。

2.Tier 0.5级商业模式成功,客户结构优

公司推行的 Tier 0.5级创新商业模式(提供一站式、系统级解决方案)被客户广泛认可,大幅提升了单车配套价值和订单量。Tier 0.5 即更前置、更深入地参与客户技术路线规划和产品研发流程,承担更多的协调、集成职责,与客户形成合作共创的深度绑定关系。这一模式不仅提升了单车配套金额,也增强了客户黏性和合作深度,为实现大规模配套合作奠定基础。

客户阵容强大:国内与赛力斯、小米、吉利、比亚迪、理想、蔚来等主流新能源车企深度合作;国际与美国创新车企A客户、RIVIAN、FORD、GM、STELLANTIS、BMW、奔驰等全面合作,并已获得宝马全球车型订单。客户结构的多元化和高端化保障了未来增长空间。

3.汽车电子与空气悬架业务进入规模化量产,第二增长曲线明晰

汽车电子:智能刹车系统(IBS)、线控转向(EPS)、智能座舱等项目已实现规模化量产,其中IBS在红旗车型上创造了29.68米的百公里制动佳绩。汽车电子业务收入达27.69亿元,收入大增52.11%,成为增速最快的板块。

空气悬架系统:保持快速增长,并正推进ISO26262功能安全认证。

4.热管理技术跨界突破,液冷斩获大单

凭借在汽车热管理领域的技术积累,公司成功将液冷技术应用于AI服务器、储能、机器人等行业,并已获得首批15亿元订单。

5. 机器人业务正式独立成篇,打开远期想象空间

首次单独披露:2025年年报首次将“机器人执行器”作为单独业务板块披露,实现营收1359.12万元.

公司已切入特斯拉Optimus及赛力斯、小鹏、优必选等十余家头部企业供应链。

产品矩阵扩展:从直线执行器延伸至旋转执行器、灵巧手电机、躯体结构件、传感器等。

产能建设:占地约100亩的机器人产业基地将于2026年建成投。

二、2025年年报利空

1. 净利润近6年首次下滑,打破高增纪录

归母净利润27.79亿元,同比下降7.38%,结束了2020年以来持续高增的局面。

2. 毛利率全面下滑,六大产品线无一幸免

综合毛利率降至19.43%,同比下降1.37个百分点。营业成本增速(13.14%)高于营收增速(11.21%),侵蚀利润空间。

公司整体经营情况如下:

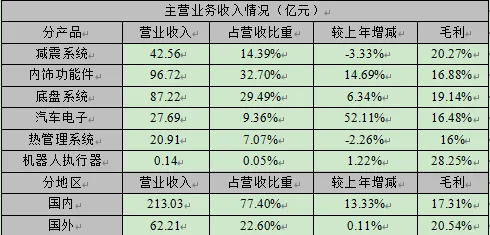

公司各产品线业绩情况如下:

三、财报分析

将从负债、净现金、现金收入比、开销合理性、真实利润、扣除商誉的净资产、估值水平七个部分来分析。

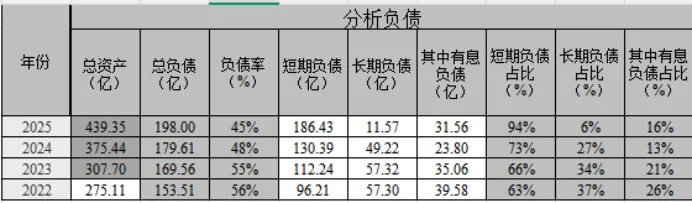

(一)负债

2025年资产负债率45%,短期负债占比94%,长期负债占比6%,其中有息负债31.56亿元,占比16%。资产负债率逐年下降。

(二)净现金

净现金=现金及等价物-有息负债。2024-2025年净现金为15亿左右,净现金状况得到大幅改善。

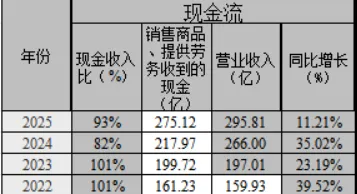

(三)现金收入比

现金收入比=销售商品、提供劳务收到的现金/销售收入.2022-2023年现金收入比均大于100%,2024年为82%,2025年为93%有一定幅度的下降。主要系:

(1)客户结构变化与结算方式变化:公司正深化 Tier 0.5级合作模式,并加速拓展国内外优质客户。这些大客户(尤其是国际客户和主流新能源车企)通常采用信用账期结算,而非现款现货。销售收入在“客户领用并通知开票”或“报关出口”时即确认收入(见收入确认政策),但现金需要等待信用期(如30-90天甚至更长)后才能收回。营收快速增长,但回款周期拉长,导致当期“销售收现”滞后于“收入确认”。

(2)业务规模与账期管理变化:随着销售规模急剧扩大(从2023年197亿到2025年296亿),应收账款及应收票据自然增长。报告也显示“应收款项融资”(主要为银行承兑汇票)从2024年末的26.60亿激增至2025年末的48.29亿,增幅81.55%,直接印证了公司收到的票据大幅增加,现金回款比例相对下降。

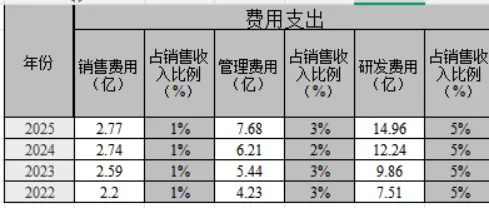

(四)开销合理性

2025年销售、管理、研发占销售收入比例分别为1%、3%、5%。

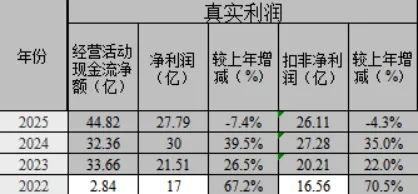

(五)真实利润

2023-2025经营活动现金流净额均大于净利润,净利润可很好转化为经营活动现金流净额,企业赚的是真金白银。

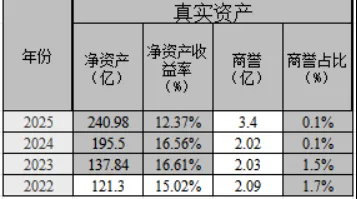

(六)净资产

净资产处于逐年增长状态,2025年净资产收益率为12.37%,商誉占比0.1%。

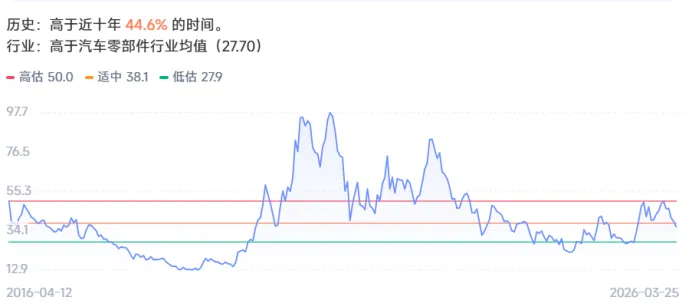

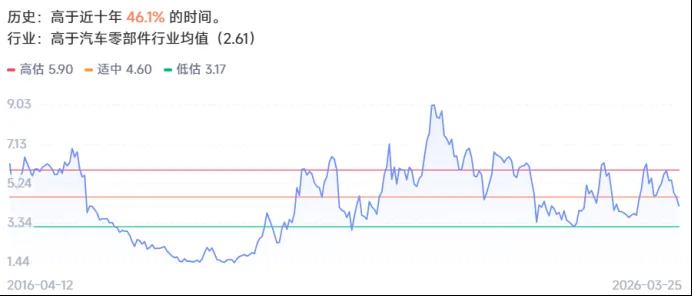

(七)估值水平

当前市盈率(TTM)36.1,高于成立以来44.6%的时间。市净率4.17高于成立以来46.1%的时间。