长期以来,中国制造面临着一道现实困境:工厂懂生产却缺外贸经验、缺品牌能力,想出海寸步难行;传统外贸商习惯赚渠道快钱,不愿沉下去帮工厂提升标准、打磨品质。两条链路各自为战,中国制造始难以走向全球品牌化。

3 月 25 日晚,拼多多在盘前公布了财报,我也参加了其电话会。在会上,管理层给出了破局答案:正式成立“新拼姆”自营品牌,首期注资 150 亿元,宣布三年投入 1000 亿真金白银重仓中国供应链,深入产业带做定制化制造、标准升级与全链路出海服务,目标三年再造一个拼多多。

它没有走赚快钱的轻资产路径,而是选择啃最硬的骨头,但这意味着更多的大笔的资金投入,连我也不禁想问:这一切值得吗?他在做难而正确的事吗?

无论如何,我们先看财报吧

1

概要及利润表

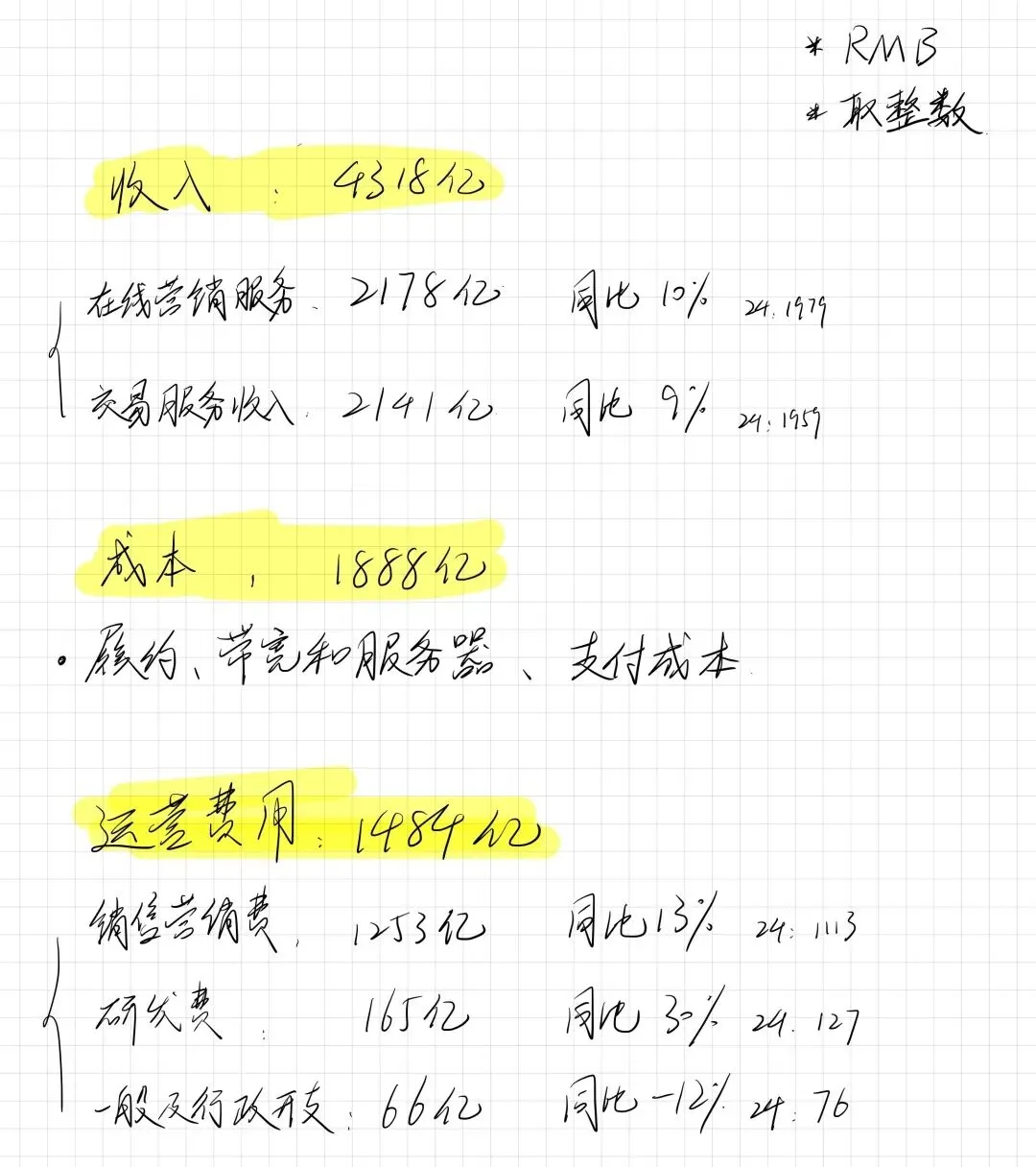

取自拼多多2025年财报(未经审计)

营业收入同比增长10%,上涨至4318亿元,其中在线营销服务和交易服务收入各占近50%。

收入结构从过去依赖向商家收取广告费用,转向收入更加均衡的结构。

营业成本同比增长23%,上涨至1888亿元,这部分主要包括履约费用(物流)、带宽及服务器成本、支付处理费用。

管理层未详细说明成本增加是出自哪里,但合理怀疑此次成本上涨是由海外Temu的扩张所导致的。

营运费用同比增长13%,上涨至1484亿元,其中研发费用和销售营销费的两者支出最明显。研发费用同比增长30%,销售营销费占总运营费用的84%。

研发费的上涨是由于员工相关成本以及带宽和服务器成本的增加。但未说明是不是自营公司“新拼姆”的缘故。

销售营销费与过去宣传“千亿扶持商家”举措对应,预计未来2-3年支出规模将维持与当前基本相当的水平

一般及管理费用的下降并不意外。真不愧是你啊,降本增效有一手。

*营业成本和营运费用增速大于营业收入,平台明显处于投入期,管理层选择牺牲短期利润,换长期规模与壁垒。

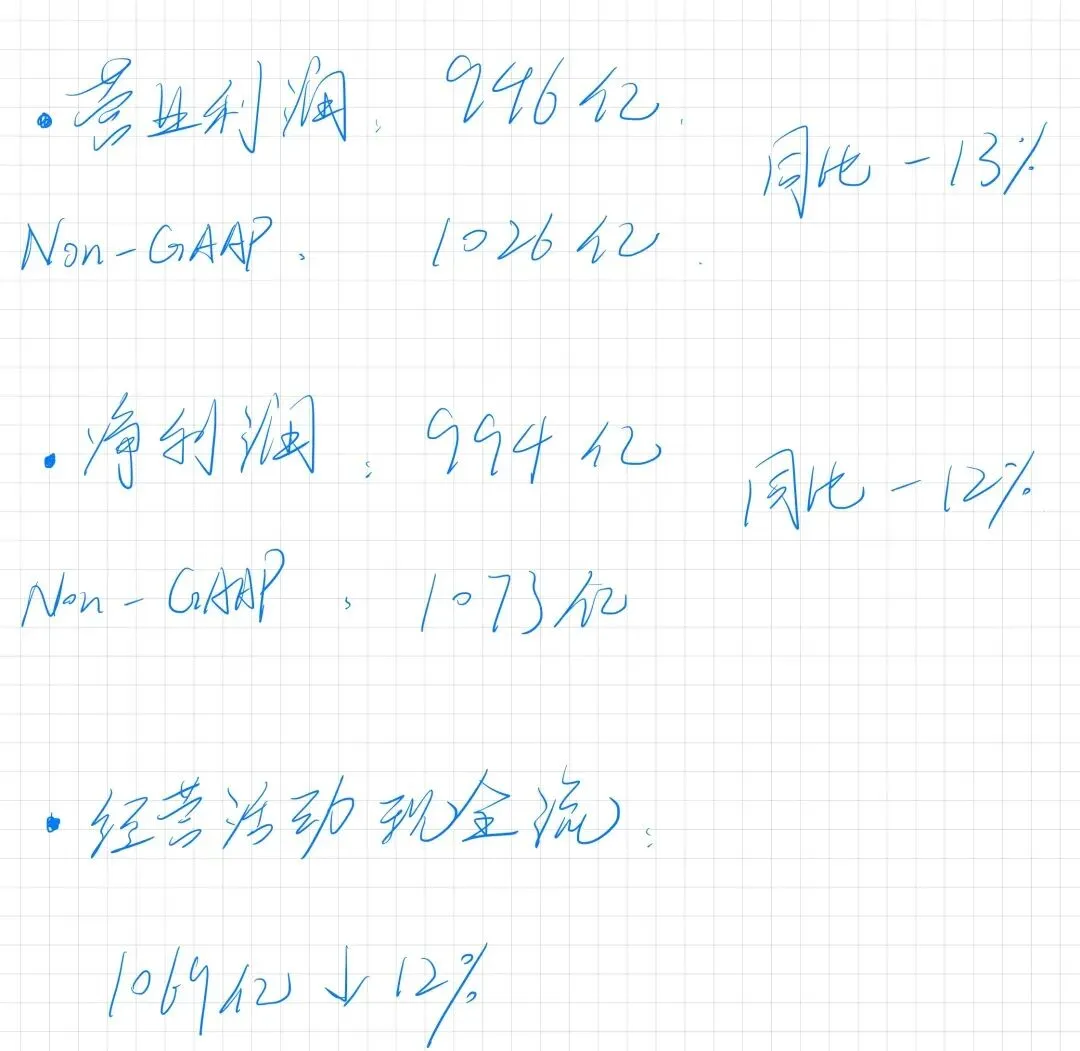

取自拼多多2025年财报(未经审计)

Non-GAAP 营业利润和净利润双下滑,同比分别为-13%和-12%。

主要由于营业成本和运营费用的增加,而这一切都是由于Temu的扩张和新业务的拓展所导致的。

经营活动现金流下降12%。

虽然还保持在千亿水准,但是根据管理层对于企业未来展望,未来净利润的下滑和经营活动现金流的减少是板上钉钉。

2

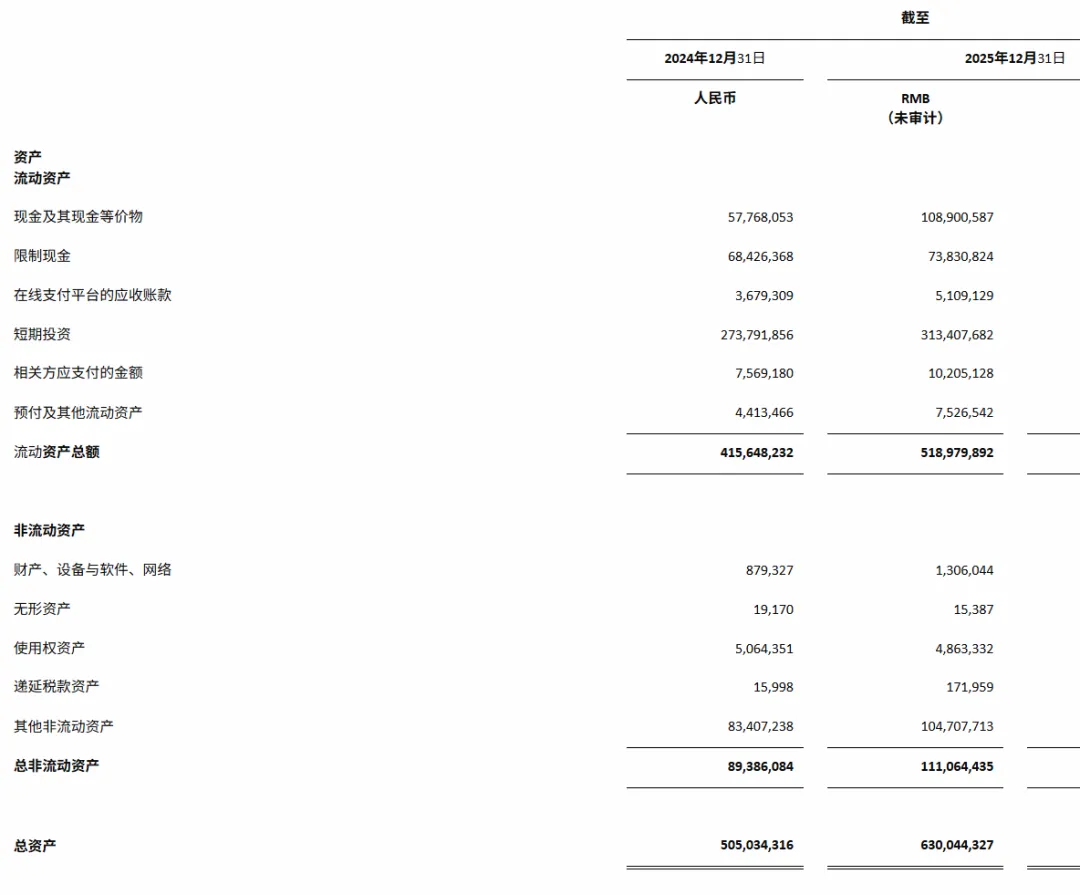

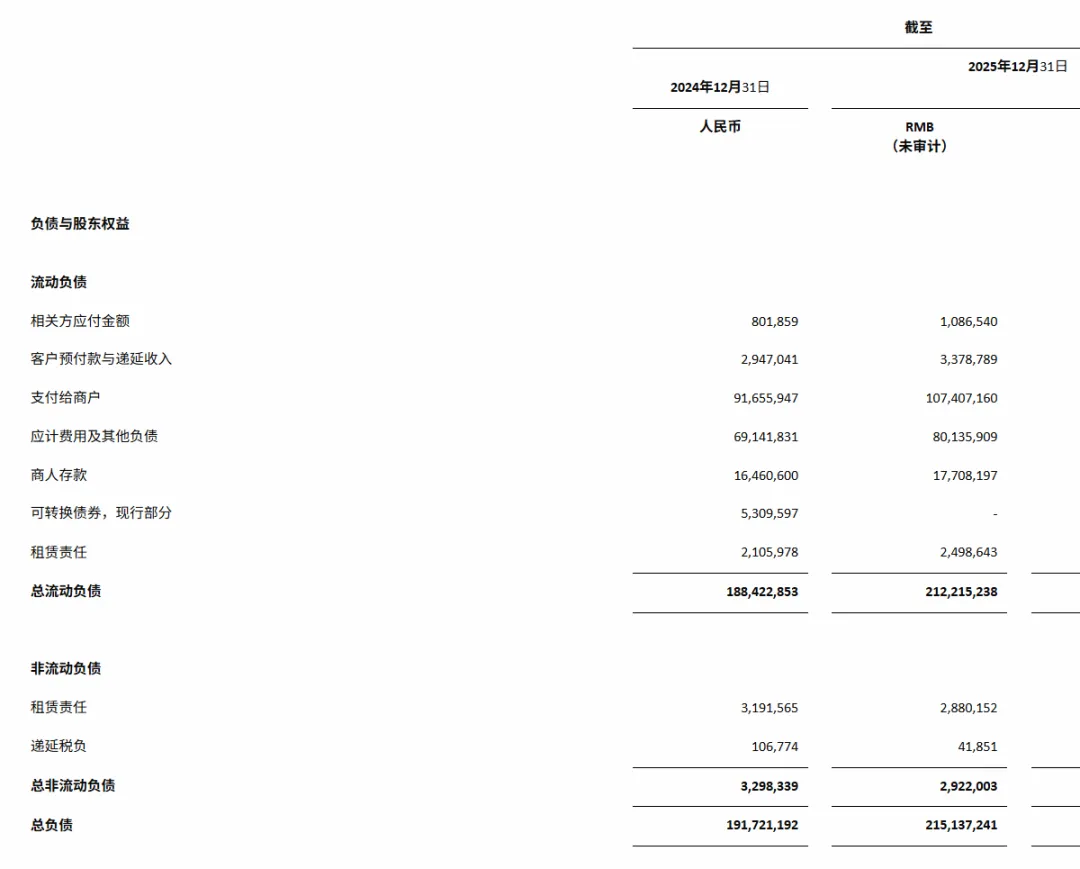

资产负债表

取自拼多多2025年财报(未经审计)

流动资产:总额5190亿,占总资产的82%

现金及等价物从577亿元增至1089亿,再加上“短期投资”的3134亿和“限制现金”的738亿,一年内可动用的流动资金在4900亿左右。

市值一万亿,现金及等价物4900亿,这是平台all-in供应链的底气所在。

非流动资产:总额1111亿,占总资产的18%

“其他非流动资产”中的1047亿为定额存单与持有至到期债务债券和待售债券,这占据非流动资产的95%。

担忧未来对其海外仓和供应链的投入,可能会加重该部分资产。

取自拼多多2025年财报(未经审计)

流动负债:2122亿

着重看“支付给商户”和“商户存款”两项,两者累计1251亿,占流动负债的59%。由于行业性质,商家对平台黏性较强,这部分“负债”可视作稳定的负债,同时现金也可完全覆盖。

这是商家的保证金与商家暂时放在拼多多平台的销售利润。相比去年有所增加,符合平台扩大业务,商家增长的逻辑。

根据相关法律法规,拼多多不能挪用这部分资金,所以不被视作保险的“浮存金”。

非流动负债:29亿

其中28亿为租金费用。非流动负债占总负债仅1.3%。

平台无任何有息负债,也无重大债务风险。

股东权益总额4149亿(掠过,不展示截图)

3

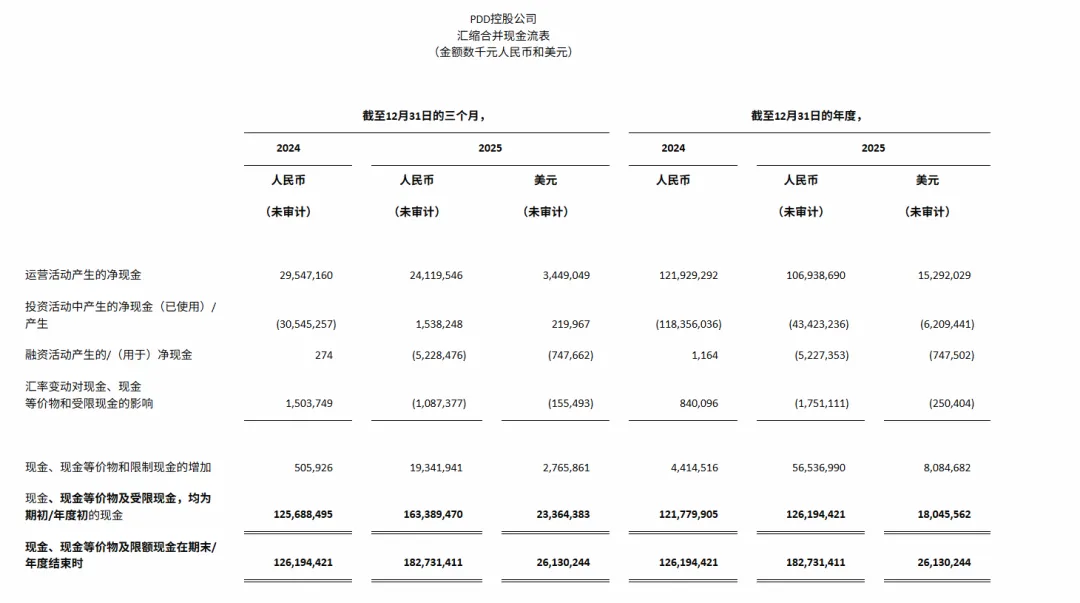

现金流量表

取自拼多多2025年财报(未经审计)

经营活动净现金流:1069亿

对比去年在“投资活动”中的耗费的千亿支出,25年的434亿相较下降了很多,因为今年有更多的现金入账。

现金流大于等于净利润,证明赚钱能力优秀。除去

未来更多资金的投入,意味着没有分红和回购,只能依靠股价上涨。

4

结论

整体层面

拼多多当前处于 “主动增收不增利” 的战略转型阶段,从营收与利润表现来看,近两年增长有所放缓,而利润因业务扩张带来的成本上升而出现下滑。

不过公司资产负债结构十分健康,不存在债务违约风险。现金去除债务也有为其未来 3 年持续重仓布局供应链提供了充足的资金支撑,管理层也表示将All-in中国供应链。

新成立“新拼姆”自营品牌

未来层面

“新拼姆”是一次平台主动升级,京东、阿里都做过,难度可想而知。同时未来若同时推进 3 年 1000 亿的供应链升级计划和之前的“商家千亿扶持”,公司年度净利润将落至 300-400 亿元区间。

从短期1-2年看,利润和现金流必下滑,从中长期 3-5 年甚至更远来看,若 Temu 与 “新拼姆” 业务取得成功,在打开全球化市场空间的同时,将推动平台从 “流量平台” 向 “品牌 + 供应链” 模式的升级,进而提升长期毛利率与核心竞争壁垒。

估值层面(未估值)

尽管我看好拼多多的执行力,但出于时间成本和未来新业务的风险,在价格上会寻求更高的安全边际。

说点题外话,这次的财报电话会我听了。管理层比以往回答得好太多,其中赵佳臻的一句话令我印象很深,“线上平台未来的表现将越来越取决于其能为整体供应链创造多少增量价值,而不是仅依靠简单的流量获取和分配。”此番直达本质的发言,总感觉像是黄峥转述。

所以最后,拼多多是在做 “难而正确” 的事吗?

我想是的。只是这条路注定漫长且艰难,能坚持陪它走到最后的,恐怕真的寥寥无几......

本周就这样了。