“很多人跟我讲拼多多的问题。我说,人家的用户越来越多,那么多人喜欢用,你非说它不对,到底是啥意思?黄峥不是一个趋利的人,很多人不理解这一点,我非常理解。他不是为了挣钱,他也不会蒙你。”

——段永平

拼多多前天发布了 25 年 Q4 与整年的财报:

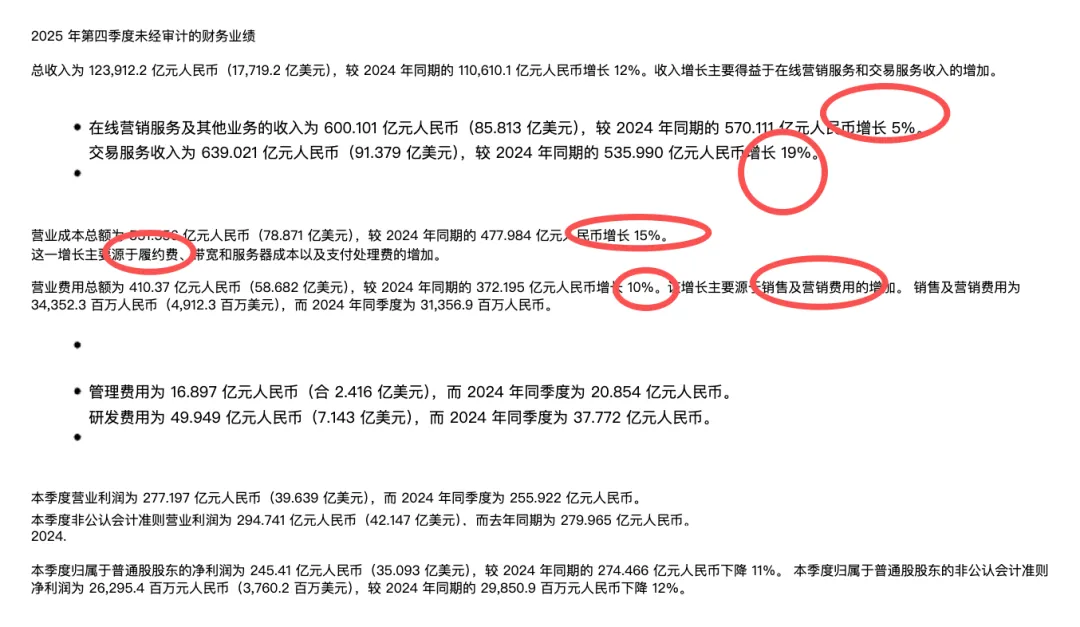

Q4(下图):2025Q4 收入 1239.1 亿元,同比增长 12%;其中在线营销服务收入 600.1 亿元,同比增长 5%,交易服务收入 639.0 亿元,同比增长 19%。但归母净利润 245.4 亿元,同比下降 11%,Non-GAAP 净利润 263.0 亿元,同比下降 12%。在成本端,收入成本同比增长 15%,主要是履约费、云服务费、支付手续费;在费用端,经营费用同比增长 10%,公司明确说主要是销售与市场费用增加。

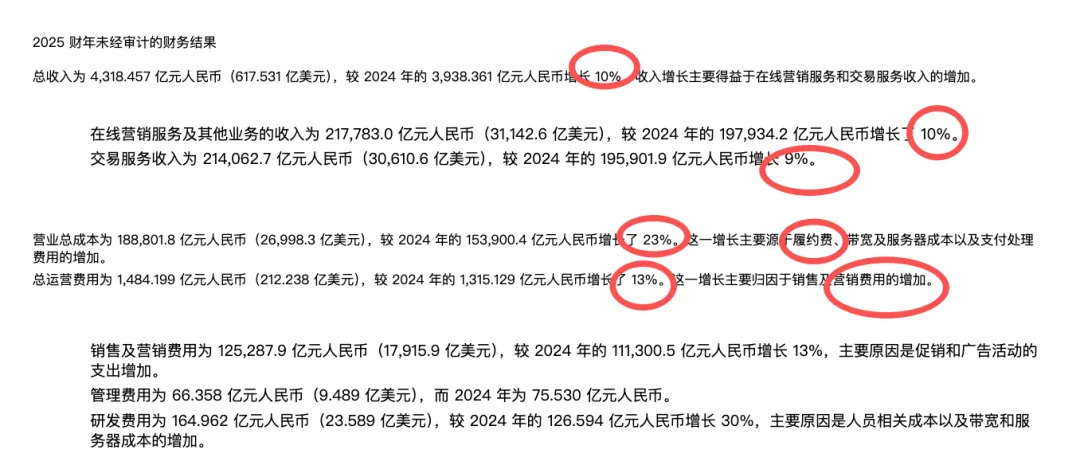

全年(下图):2025 全年收入 4318.5 亿元,同比增长 10%;其中在线营销服务收入 2177.8 亿元,同比增长 10%,交易服务收入 2140.6 亿元,同比增长 9%。但归母净利润 993.6 亿元,同比下降 12%,Non-GAAP 净利润 1073.0 亿元,同比下降 12%。在成本端,收入成本同比增长 23%,主要是履约费、云服务费和支付手续费增加;在费用端,经营费用同比增长 13%,公司明确说主要是销售与市场费用增加。其中销售与市场费用 1252.9 亿元,同比增长 13%,主要由于促销和广告活动投入增加;研发费用 165.0 亿元,同比增长 30%,主要由于员工相关成本以及带宽和服务器成本增加。

我认为 Q4 的亮点有 2 个:

1、代表拼多多增长主力引擎的的交易服务收入(Temu 为主)表现亮眼,达到639亿元,同比增长19%,明显在加速,跑赢了 25 年全年交易服务 9%的同比增速(Q1:469.5 亿元,同比增长 5%;Q2:482.8 亿元,同比增长 1%;Q3:549.3 亿元,同比增长 10%)

2、归母净利润虽然下滑 11%,但经营利润其实是增长的,同比增长 8% 左右,达到 277.2 亿元,Non-GAAP 运营利润也同比增长到 294.7 亿元(+5%),这说明利润表里“净利润下滑”并不等于核心经营已经恶化,至少从经营利润看,底盘还在。

+8%好像不起眼,但你要知道,拼多多在 25 年 Q1、Q2、Q3 的运营利润同比增速分别是 -38%、-21%、+3%。

我们追溯到 2024 年,运营利润 Q1~Q4 分别是:Q1+275% ,Q2 +156% ,Q3 +46% ,Q4 +14%.

也就是说拼多多的运营利润增速经历了一个“V”型曲线,+8%是一个好征兆。

当然,以上是看图看线、看历史数据的范畴,电话会和财报分析网上到处都是,没必要我去解读财务数字了,我也不会去为股价的涨跌找个借口,无聊到去责怪赵佳臻跟陈磊乱说话杀业绩,更何况,我始终觉得他们两表达的很准确的,你是期待一个欺骗、隐瞒你的管理层,还是一个诚实可信的管理层?我也相信他们说的任何东西都是管理层早就达成共识的东西。

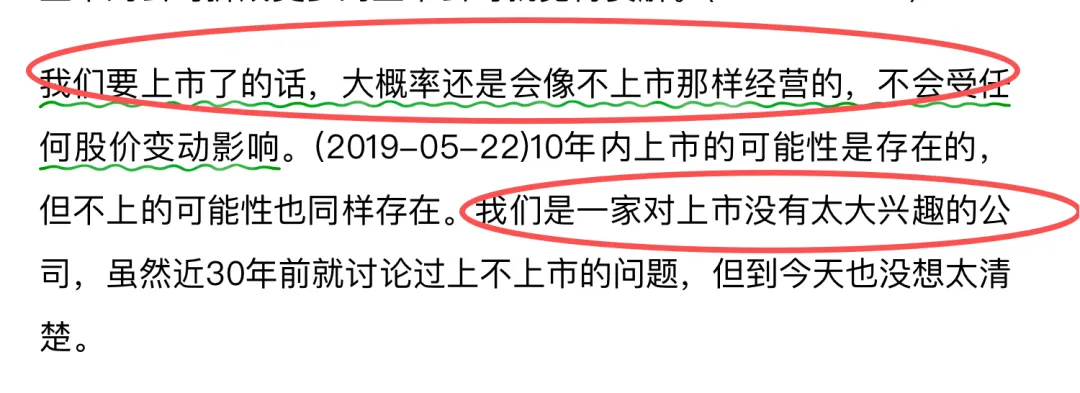

如果你看过下图阿段讲过的东西,就会认同这一点,最好的管理层就是能够摒弃噪音,长期主义,做自己该做的事情的管理层。

同时,神话黄峥目前的作用,也是没有必要的,黄峥现在的作用类似于当年 40 岁退休的阿段的作用,把公司使命愿景价值观、企业文化、核心战略梳理好,机制构建好,把接班人沈炜、陈明永、金志江选好(变成了赵佳臻、陈磊、阿布),只在文化与战略出问题的时候纠偏,比如 OPPO 要不要造车。

作为投资投资者,我们应该做的就是紧盯拼多多的业务基本面,一个是护城河的深度有没有变浅,另一个是增长的引擎有没有熄火,团队的文化中对用户需求的在意程度,以及在多大程度上做出跟淘宝、抖音的差异化,其结果远期都会变成“净利润”,只是他不会立刻兑现为利润。

我先说拼多多的国内业务:

“线营销服务收入 600.1 亿元,同比增长 5%”,这个数据如果跟自己比:

Q1:在线营销服务 487.2 亿元,同比增长 15%;

Q2:在线营销服务 557.0 亿元,同比增长 13%;

Q3:在线营销服务 533.5 亿元,同比增长 8%;

那确实是在变差,但你再同向跟淘宝京东比:

阿里中国电商业务 Q4 最核心的 CMR(客户管理收入) 只有 1026.6 亿元,同比增长 1%。阿里自己还解释,主要因为交易活动偏弱,以及软件服务费带来的基数影响逐渐消退;

京东 2025Q4 集团总收入同比只有 +1.5%,其中商品收入 -2.8%、服务收入 +20.1%;

拼多多这 5% 反而不算差,至少不是“独自掉队”,跑输抖音电商而已。

其实去年 Q4 整个中国的消费都很萎靡,阿里的管理层在财报问答会中已经说到“今年一季度以来,已看到消费复苏比较明显。”

这一点应该整个行业受益的,毕竟,淘宝也不会突然竞争力变得更强。我预计拼多多 26 年的 Q1 的广告营销收入大概率会恢复到 8%左右。

我们看拼多多的成本侧、费用侧就容易知道在营收增加的情况下,利润是怎么变少的?

Q4:收入成本同比增长 15%(Q4 营收+12%),增长“主要来自履约费、带宽和服务器成本、支付手续费增加”;

全年:收入成本同比增长 23%(全年营收+10%),增长“主要来自履约费、带宽和服务器成本、支付手续费增加”;

根据我的互联网经验,拼多多又没有搞大模型,更没有投资算力,带宽和服务器成本只会随着营收规模变大而占比逐渐减少,而不会增加。

我们用极限法预测,全网最吃流量的就是短视频这种产品,而快手2025 年的带宽费用和服务器托管成本是 56.55 亿元,占收入 4.0%,2024 年是 4.5%(57.61 亿元,对的,还下降了,因为技术会进步)。

也就是说,拼多多全年+23%的收入成本,来自于第二项带宽和服务器成本的影响微乎其微,拼多多带宽和服务器成本的占比只会比快手更低,而且多增加的营收基本上不会多消耗多少带宽和服务器。

而第三项的支付手续费,国内是千分之六,是跟交易体量正相关的(微信支付、支付宝在退款的情况下,也是会同步退手续费的;拼多多自身也有支付牌照,用多多支付购买费率更低),海外的手续费要比国内高很多,2~3%都有可能。

也就是说,占总量这么低的支付手续费也应该是跟交易体量正相关的,Temu 交易比重的增加,是会带来一点占比的提升,但不会有这么大的拉升。

你要知道,拼多多 2025 年总收入成本是 1888 亿元,比 2024 年的 1539 亿元增加了大约 349 亿元,占比一两个点的支付手续费肯定也不是主因。

所以,这么盘算下来,主因只有一个,就是履约费,也可以理解为仓储、物流配送费(包括退换货)。

这三个成本项:履约费 >> 支付手续费 > 带宽和服务器成本。

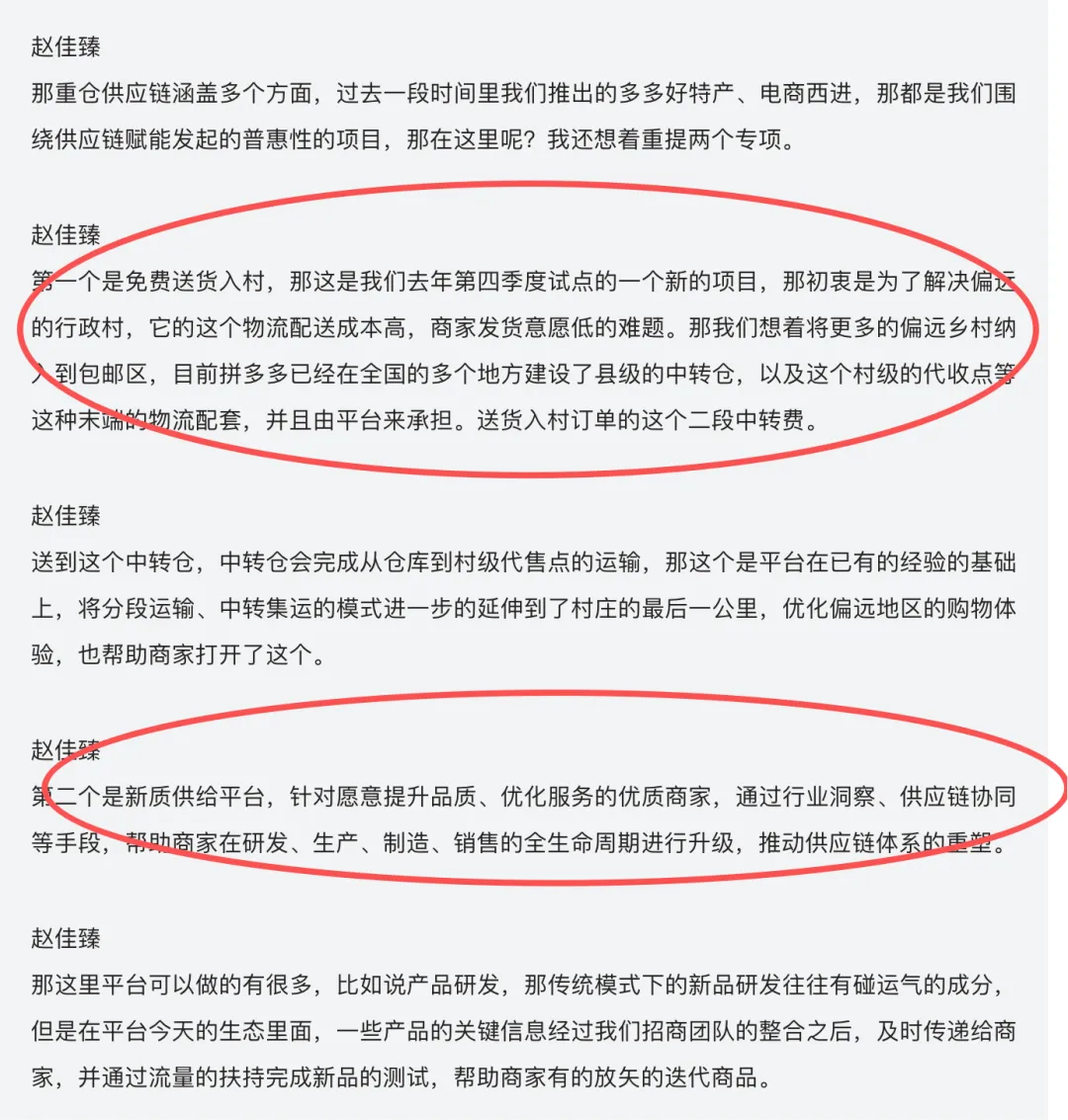

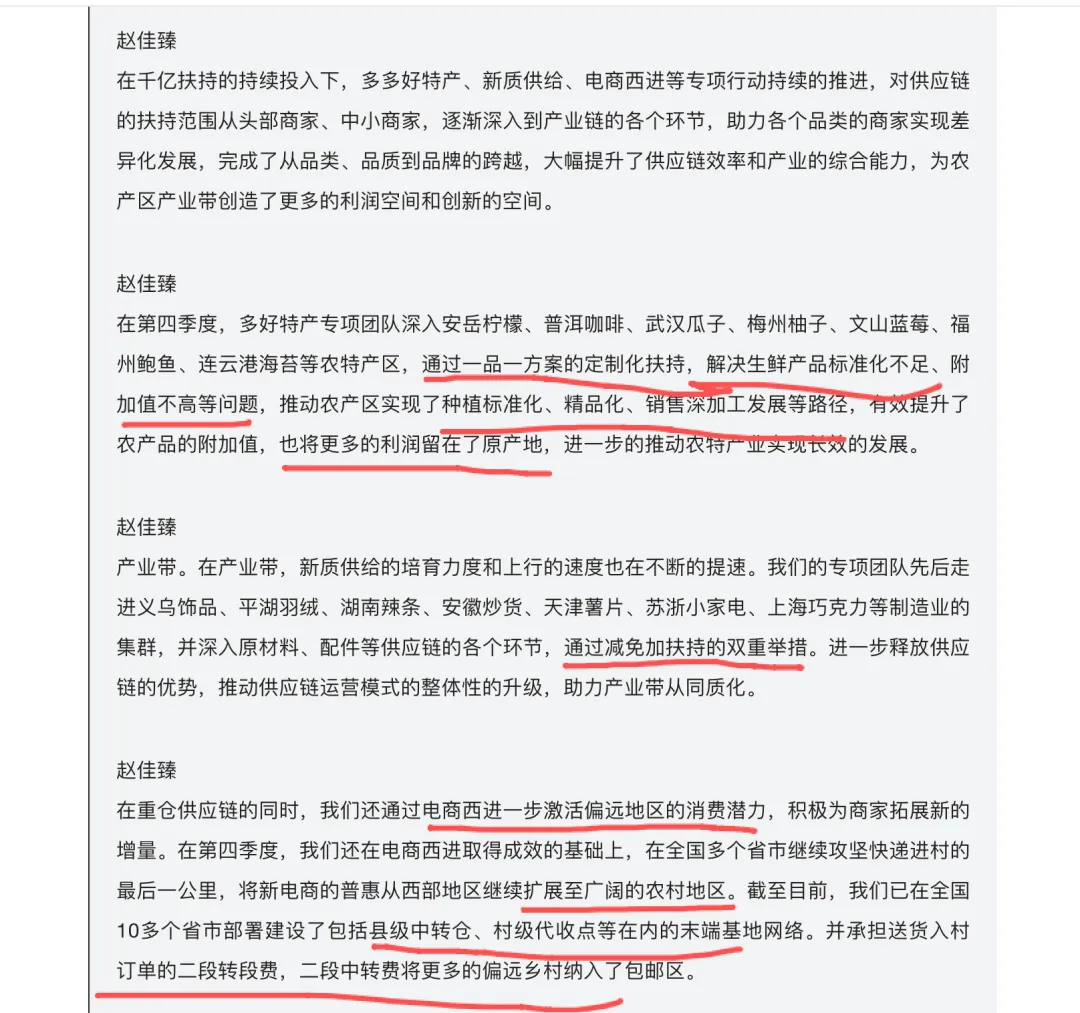

我们看下图赵佳臻的发言:“重仓供应链涵盖多个方面,过去一段时间里我们推出的多多好特产、电商西进,那都是我们围绕供应链赋能发起的普惠性的项目...我还想着重提两个专项...第一个是免费送货入村,那这是我们去年第四季度试点的一个新的项目...第二个是新质供给平台,针对愿意提升品质、优化服务的优质商家,通过行业洞察、供应链协同等手段,帮助商家在研发、生产、制造、销售的全生命周期进行升级,推动供应链体系的重塑。”

无论是 25 年 Q4 新做“免费送货入村”还是之前就开始做的“电商西进”,拼多多都承担了商家尾程的运费,这些成本都会算到履约费里面来。

而且,由于去年国家不允许“仅退款”以后,用户“退货退款”也会提高“运费险”的费用,这里面拼多多也需要承担一部分。

如果是香港的朋友,应该会发现 25 年开始拼多多在香港提供服务也是“免费送上门”的,其中内地段(商家→集运仓)是商家承担,香港段(集运仓→香港上门 / 自提)是拼多多平台全额补贴(下图)

不过,真正的大头应该还是 Temu:

如果只是国内业务这边做“免费送货入村”“电商西进”“香港免费送上门”,这些动作当然都会抬高履约费,但体量上,我倾向于认为还不足以单独解释全年收入成本多出来的 349 亿元。真正更有可能把履约费系统性拉高的,还是 Temu 在海外的履约链条变重。

Temu 为了提升用户体验、提高时效、降低履约不确定性、适应各国政策与关税环境,实际上在不断把链条做重,你得租更多本地仓 / 前置仓、要更快的履约时效、又有更多的本地退货、逆向物流....

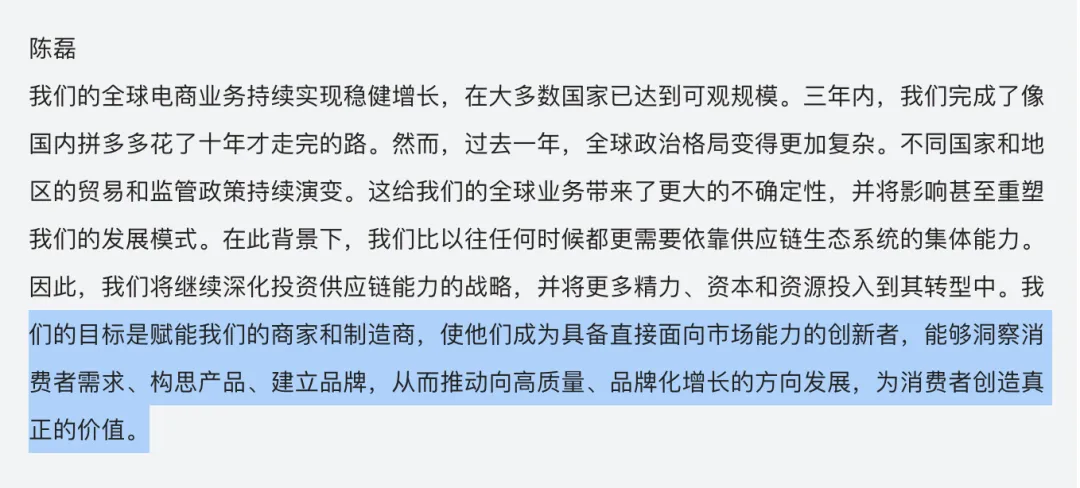

陈磊也在问答会中回应了这一点(下图)

从商业逻辑上讲,履约费其实比销售费用更像“基础设施投资”。

我们抽象看,国内拼多多跟国际 Temu,本质区别是什么?供应链其实还是国内的高性价比供应链,人群还是追求性价比的人群为主,差的就是跨境物流(以及国家间的贸易冲突,但这是一个短期变量,会反反复复)。

拼多多这个模式是强依赖于规模效应与周转速度的,他必须先把规模做上去,把各项费用平摊掉,才有机会去谈利润,没有规模就没有利润。

当然,2026 年的油价变贵,对他也是有短期负面影响的,但长期油价总会归于合理,他只是波动而不是结构性的基本面变差,对投机者是噩耗。

站在投资者角度,我现在更关心的不是:“拼多多这季利润为什么少了”,而是这些多出来的履约费,将来能不能通过做大规模,然后赚回来。

同样的问题你也可以拷问京东、阿里,他们做闪购砸进去的钱,将来能不能赚回来,昨天的文章《美团大涨14%,但外卖大战今年都不会结束》我已经说的很清楚了:

“阿里今天想干的,就是构筑一条 30 分钟配送的即时零售配送护城河,为的是守护他的淘宝基本盘,而非想去送外卖,只是这个生意需要订单密度,需要规模效应,不得不做外卖,才有今天这个局面。”

也就是阿里最好的结果,只是守住他淘宝主站 1500 亿的利润,很难在“三国杀”的同质化竞争下的闪购业务多赚钱。

好公司深挖差异化,坏公司互卷同质化。

拼多多目前的增长引擎很清晰,就是“重仓供应链,三年再造一个拼多多”(赵佳臻:“重投供应链,再造一个拼多多,这是我们的本分。”),京东也说他是一家以“供应链”为核心的公司,但你觉得他做外卖跟供应链有关系吗?酒旅有关系吗?保洁有关系吗?洗车有关系吗?家装有关系吗?当然,在东哥看来都有关系,做什么不需要供应链呢?哪怕造船是不是也要零部件,是不是就协同起来了呢(狗头.GIF)

但拼多多现在以及过去做的每一个动作,都是真的跟供应链强相关,他甚至不那么在意竞争对手在干嘛。

赵佳臻的原话是:“在下个阶段,公司的战略重心不是业务多元化,而是要聚焦供应链的高质量发展,继续发挥我们在供应链上长期积累的优势,实现平台的再造。……相信下一个三年,我们将有机会再造一个拼多多。”

还有,很多人问,拼多多的千亿扶持到底是在干嘛,其实财报里就有回答(下图):

最后送你一句赵佳臻的话给大家:

“建议大家不要过多的关注单一季度的利润率指标,而是更多的关注我们平台生态的高质量发展,只有健康的平台生态和强大的供应链平台才能够有长期可持续的内生价值的增长。”

我再补一句:如果我的竞争对手是拼多多,其实我会感觉到恐惧,因为这家公司“做对的事情并且把事情做对“的文化、组织、能力太强了,他们还真的能跟 OPPO、vivo 一样隔绝外界对他们的干扰,心无旁骛干自己认定正确的事,苹果、微信、台积电都是这个风格的公司。

还是文章《“贵”就是错》的观点,现金就差不多5000亿,市值就1万亿,每年还能挣个小1000亿,现在股价100块,企业文化又那么独特,他还能跌到哪里去?好的前提下,便宜就是硬道理,他敢跌,我就敢补。

— 扫码下方微信加入会员群—

*适合认可巴菲特、段永平价值投资理念的朋友加入,我们只在能力圈范围内讨论企业的商业模式、企业文化、战略方向、业务增长情况以及有可能的风险,拒绝投机,拒绝看图看线,同时你也可以选择直接私信我问题。(备注:群会员)

*我也会在朋友圈分享我对企业的思考判断。我的时间宝贵,我也是个诚信本分人,所以非诚勿扰。

*新用户加入免费赠送价值365元的知识星球,你也可以选择直接购买,限时优惠66元:

— 扫码下方微信加入线下/电话交流群 —

我不是一个善于拒绝的人,但个人时间有限,主要时间花在看书与调研,线下约见面或者1对1电话会独占我的时间,增加一个更高门槛的群服务(备注:线下/电话交流群,微信:woshirey23)

【会员权益】

1)线下1 对 1交流或者线上1对1电话或定期城市聚会:以北上广深杭、重庆成都为主,杭州与广州可以常约;

2)有问必回:微信群里的问题,除非不懂,要不然都会回;

3)每日更新:我会每天更新我看到的好的投资内容,不要期待有什么内幕信息;

4)金额就是最好的门槛,愿意为价值付费的人,认知都不差,目前以企业创始人、创业者、基金管理人、基金经理、企业高管为主,资产普遍在千万以上,可以大幅度减少无效的信息交流;

5)半年已超70人加入,满意度应该是很高的,我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

老文章可前往下面公众号查看: