美团2025财报深度解读:增收不增利困局下的战略突围

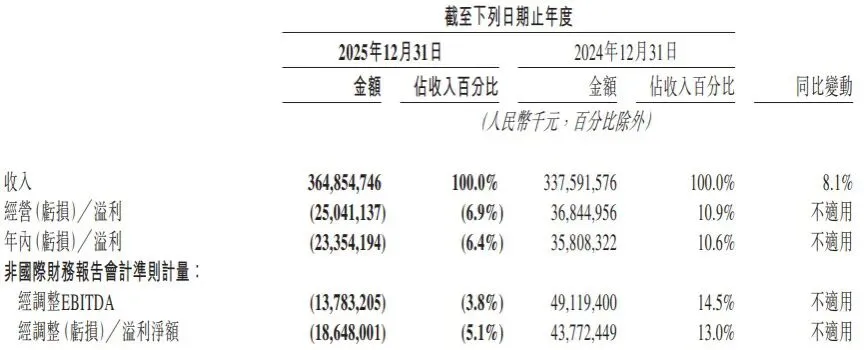

3月26日,美团(03690.HK)发布了2025年第四季度及全年业绩。财报显示,美团2025年全年实现收入3649亿元(人民币,下同),同比增长8.1%。受即时零售行业“内卷式”竞争影响,美团业绩由盈转亏,全年净亏损234亿元,经营亏损170亿元。其中,核心本地商业板块经营亏损69亿元。

从财务指标,做生存解读

1.1 营业收入:规模扩张背后的结构失衡

2025年美团实现营收3649亿元,同比增长8.1%,但收入增长呈现显著分化:核心本地商业贡献2608亿元,收入结构占比71.5%,还是最倚重的收入来源,同比增速仅4.2%,首次低于整体增速新业务收入突破千亿达1040亿元,同比增长19.1%,其中海外业务Keeta贡献111亿元,占新业务10.7%即时零售闪购业务全年GMV突破4000亿元,30元以上订单占比超70%,从利润和现金流的表现看,这很大程度上也有外卖大战的“功劳”这种结构性变化折射出核心业务增长动能减弱,新业务尚未形成规模效应的困境。值得注意的是,配送服务收入同比下降2%,首次出现负增长,暴露出补贴大战对核心业务的侵蚀。

1.2 毛利率:8个百分点的断崖式下滑

全年毛利率从38.4%骤降至30.4%,创近五年新低:成本结构恶化:销售成本同比激增22.2%至2538亿元,占收入比重从61.6%升至69.6%业务板块分化:核心本地商业毛利率-2.6%(同比降23.5pt),新业务毛利率-9.7%(同比降1.4pt)行业特性制约:即时零售单均履约成本达8.2元,较餐饮外卖高47%毛利率下滑本质是"补贴换份额"战略的财务映射。2025年销售费用同比激增60.9%至1029亿元,其中用户补贴支出达745亿元,占营收比重突破20%。

1.3 利润分析:盈利结构的系统性崩塌

美团2025年净利润由盈转亏的剧烈波动,暴露出盈利结构的深层危机:利润规模断崖:全年净亏损234亿元,较2024年盈利358亿元减少592亿元,创上市以来最大亏损幅度。分业务板块来看,核心本地商业从盈利524亿转为亏损69亿,经营利润率从20.9%暴跌至-2.6%、新业务亏损从73亿扩大至101亿、海外业务Keeta亏损率更是高达37%,远超国内12%的亏损水平盈利质量恶化:扣非净利润亏损扩大至243亿元,非经常性损益贡献仅9亿元(主要为政府补贴),盈利可持续性存疑季度恶化趋势:Q4单季亏损151亿元(去年同期盈利62亿元),亏损率攀升至-15.8%,呈现加速恶化态势1.4 现金流:经营造血能力逆转

经营性现金流由2024年净流入571亿元转为净流出138亿元,呈现“三失血”特征:核心业务失血:核心本地商业经营现金流净额下降88%至87亿元资本开支扩张:全年资本支出达317亿元,同比增108%应收账款激增:应付账款周转天数从80.9天延长至122天尽管年末持有现金1669亿元,但自由现金流连续三个季度为负,流动性压力开始显现。从业务维度,做战略理解

2.1 核心本地商业:守擂者的两难困境

外卖业务:市占率维持60%但单均亏损扩大至2.6元,补贴效率下降(每补贴1元仅获1.3元订单增长)到店酒旅:抖音"抖省省"冲击下,四季度GTV增速降至12%(同比降15pct)创新业务:小象超市单仓日均订单仅达盈亏平衡点70%,区域渗透率不足30%该板块面临"补贴陷阱"与"体验升级"的双重压力,需在价格竞争与服务品质间寻找新平衡点。2.2 即时零售:增长引擎的隐忧

闪购业务:高客单价订单占比提升至45%,但货币化率仅1.8%(低于京东到家2.5%)前置仓模式:单仓建设成本超200万元,亏损率达28%品类拓展:3C数码品类GMV占比突破30%,但退货率高达18%规模扩张尚未转化为盈利提升,需通过供应链优化提升人效,当前人效为达达的65%。2.3 海外扩张:烧钱换市场的悖论

Keeta布局:进入中东六国及巴西市场,单市场UE模型需18个月才能平衡亏损结构:海外业务亏损率高达37%,远高于国内12%的水平战略价值:沙特市场客单价达国内2.3倍,但订单密度仅为1/5国际化战略面临"高投入、高风险、低回报"的困局,需探索本地化运营新模式。2.4 AI布局:长期主义的试金石

研发投入:260亿元(占营收7.1%),其中无人配送投入占比45%技术突破:无人机配送单均成本降至2.8元(较骑手配送降67%)商业化进程:AI助手"小团"已覆盖50%商家后台,但商户付费率不足15%技术投入尚未形成规模效应,需加速B端产品商业化落地。

未来,突破的路径在哪?

3.1 成本重构:从补贴竞争到效率竞争

动态补贴机制:建立"区域亏损率-订单密度"联动模型,将补贴效率提升30%供应链优化:通过AI调度系统降低15%配送成本,前置仓人效提升40%组织变革:试点"战区制"管理模式,实现区域资源再配置3.2 生态重构:从流量入口到价值闭环

商户赋能:开放SaaS系统给80%中小商户,提升复购率至35%场景延伸:拓展医疗健康、家政服务等15个新垂类,构建生活服务生态会员体系:打通美团支付、信贷服务,提升ARPU值至85元3.3 技术突围:从成本中心到利润中心

无人配送网络:2026年实现50城覆盖,单均成本降至1.5元智能调度系统:订单响应速度提升至28秒,配送准时率突破99.5%数据资产变现:建立商户经营分析平台,年服务费收入目标5亿元美团,需要长期有耐心

美团当前困境本质是“规模经济尚未形成,范围经济尚未突破”的战略阵痛期。2026年关键观察指标包括:在即时零售渗透率突破15%的行业背景下,美团若能完成从“补贴驱动”到“效率驱动”的转型,有望在2027年重回盈利轨道。但这个过程注定伴随阵痛,需要管理层在战略定力与短期压力间做出艰难抉择。