新诺威专注于生物制药、功能性原料及保健食品的研发、生产与商业化。依托规模化、标准化的生产体系与严格的质量控制体系,持续巩固全球功能性原料市场的竞争优势;同时加速向创新型生物医药企业转型,重点布局抗体药物、ADC及mRNA疫苗等前沿技术平台,稳步推进生物药管线研发与产业化。

业绩表现

2025年公司总营收21.58亿元,同比增长8.93%,实现稳步增长。分业务来看,传统功能性原料及保健食品仍是营收主力,实现销售收入18.57亿元,支撑公司基本盘;生物制药业务加速突破,实现收入2.57亿元,同比大幅增长153%,成为营收新增量,但业务规模尚小,难以对冲传统业务盈利下滑与研发投入增加带来的业绩压力。

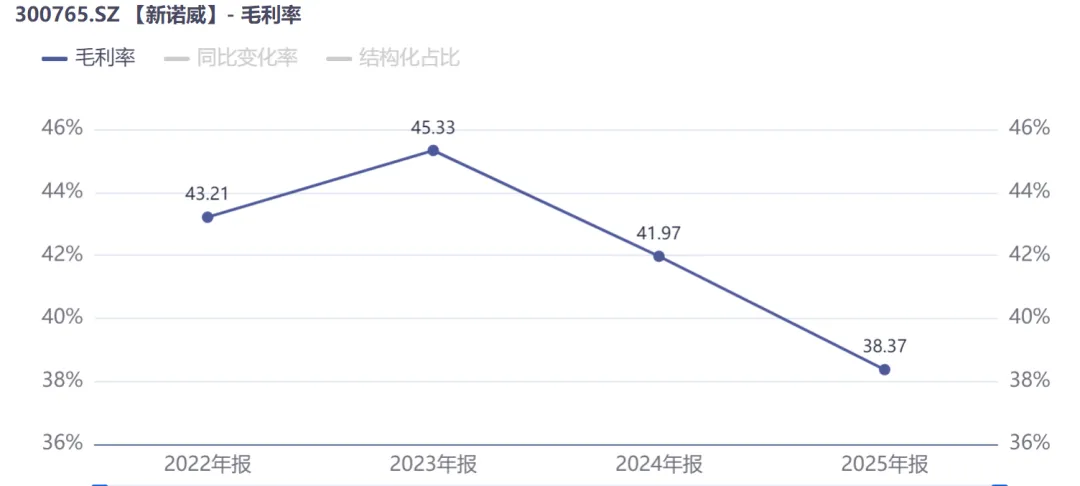

报告期内公司综合毛利率38.37%,同比下降8.58个百分点,盈利能力明显下滑。一方面,全球咖啡因市场竞争加剧,产品价格下行,叠加原材料、生产等成本波动,传统核心业务毛利率走低;另一方面,创新药研发生产相关成本较高,生物药业务处于推广初期,规模效应尚未显现,拉低整体毛利率水平。

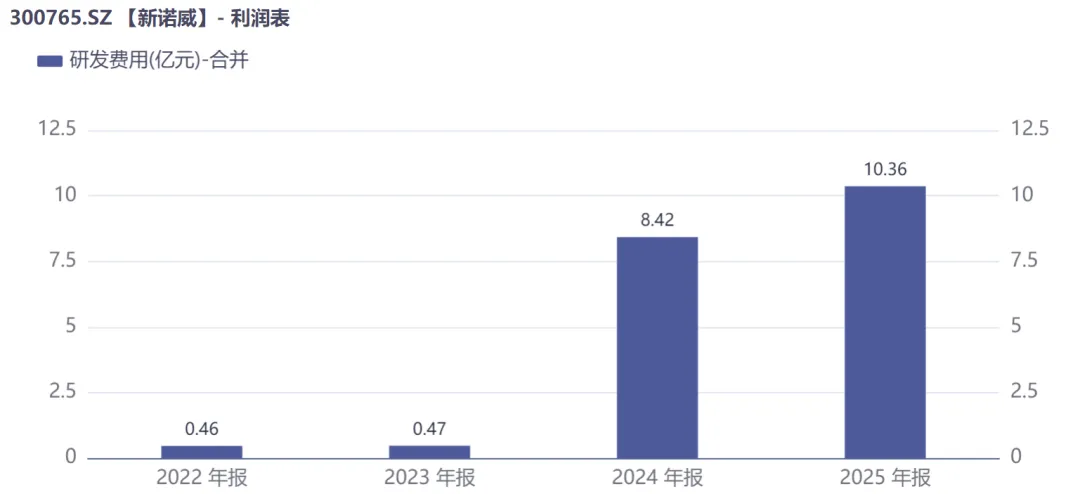

期间费用大幅增长是业绩亏损的核心原因之一。2025年公司研发费用10.36亿元,同比增长23.01%,新增投入主要用于抗体药物、ADC、mRNA疫苗等创新药管线的临床研发与平台建设。同时,生物药上市后销售推广力度加大,销售费用同步攀升,叠加财务费用变动,期间费用率大幅走高,严重挤压利润空间。此外,收购巨石生物少数股权后,标的公司当期损益对公司合并净利润影响增大,进一步加剧业绩亏损。

业务分析

功能原料及保健食品:公司是全球最大的化学合成咖啡因生产商,深度绑定可口可乐、百事可乐、红牛等国际头部饮料企业,客户资源优质且合作稳定,行业壁垒深厚。报告期内,公司积极优化产能、拓展市场,咖啡因产品销量稳步增长,抵御价格下行压力,牢牢占据全球市场主导地位。同时,公司阿卡波糖、无水葡萄糖等原料业务平稳发展,“果维康”系列保健食品依托品牌优势,持续布局国内健康消费市场,产品矩阵不断完善,传统业务整体保持稳健运营,为公司创新转型提供持续的现金流支撑。

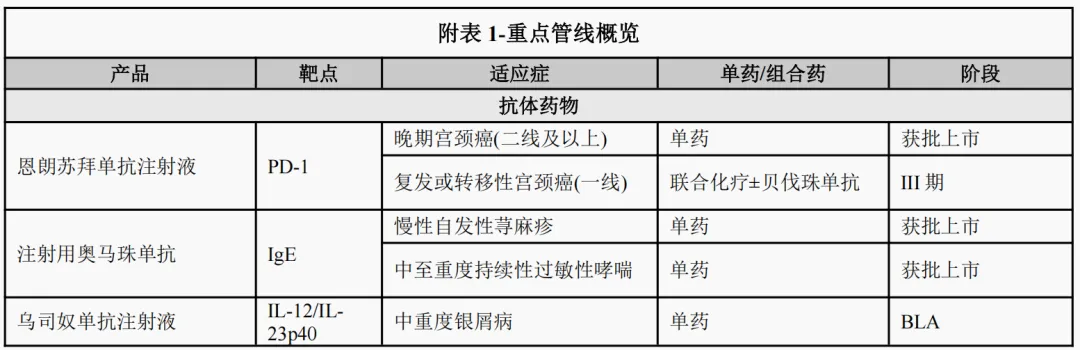

生物制药:公司加速向创新生物制药企业转型,重点布局抗体药物、ADC、mRNA疫苗等前沿赛道,覆盖肿瘤、自身免疫性疾病、感染性疾病等多个治疗领域,研发体系日趋完善。报告期内,公司研发成果丰硕,9款产品获中国临床试验批准,4款产品获美国FDA临床试验批准,2款ADC产品进入III期临床阶段,研发进度稳步推进。商业化方面,注射用奥马珠单抗(恩益坦®)新适应症获批上市,帕妥珠单抗注射液上市申请获得受理,恩朗苏拜单抗注射液(恩舒幸®)市场推广有序开展,生物药产品逐步落地放量。2026年初,公司控股子公司巨石生物与阿斯利康达成战略合作,获得高额首付款及后续里程碑、特许权使用费,不仅增厚公司业绩,更验证公司创新药研发实力,助力管线快速推进。