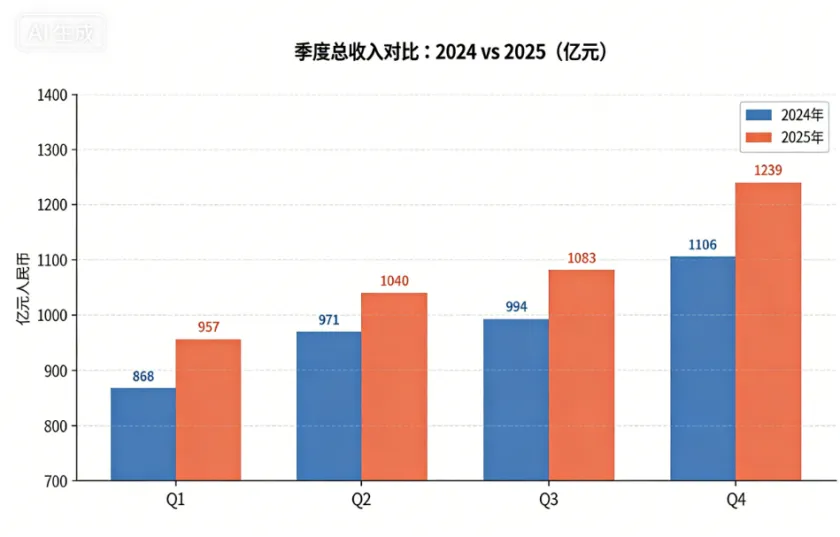

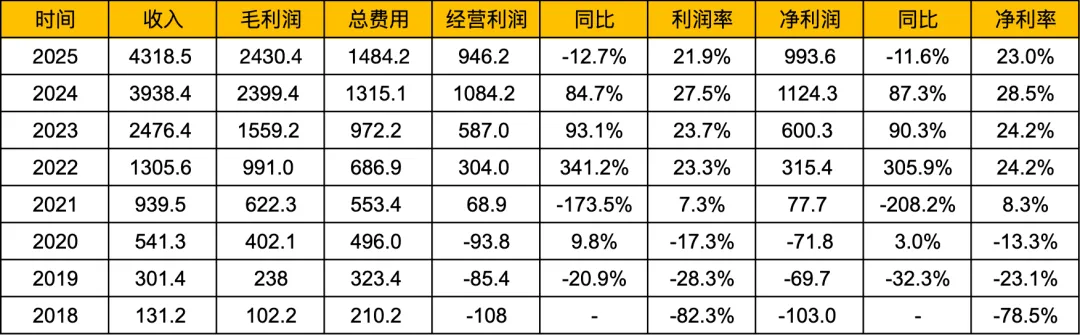

2025年全年,拼多多总收入达 4318.5亿元(约617.5亿美元),同比增长 +10%。这一增速较2023年的90%和2024年的59%大幅回落,标志着拼多多正式告别高速增长时代,进入稳健增长新阶段。

1.1 季度节奏分析

从季度节奏看:Q1(+10.2%) → Q2(+7.1%) → Q3(+9.0%) → Q4(+12%),全年增速呈现「前低后高」走势。Q4收入1239.1亿元,低于市场预期约1248亿,但环比加速得益于年末大促。值得警惕的是,Q4营业利润277.2亿元同比下滑约8.3%,净利润245.4亿元同比下降约11%,连续两季度利润负增长。

1.2 核心财务数据汇总

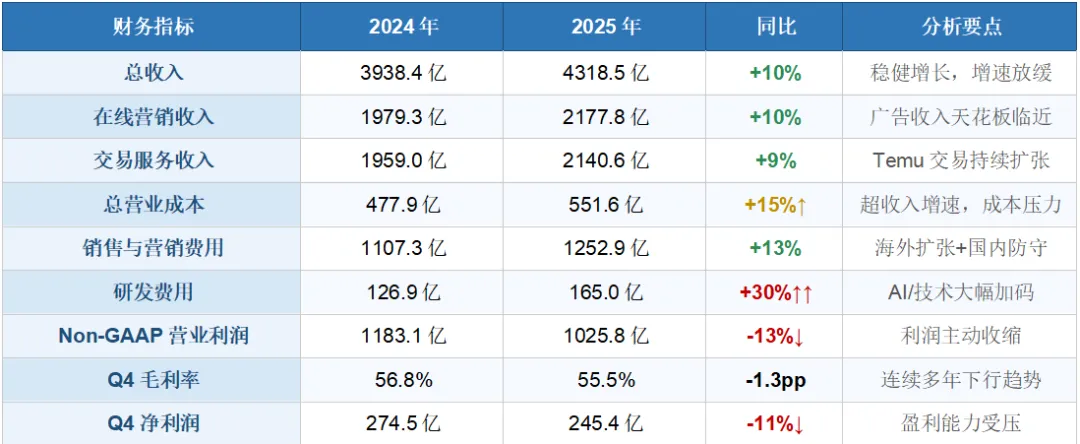

表1:拼多多核心财务指标2024 vs 2025对比(颜色表示变化方向)

管理层对利润下滑给出标志性表态:

「公司未来的利润率在不同季度之间将继续呈现起伏和波动,这个将会是一个常态。」

这意味着拼多多的高利润时代已成过去,主动加大投入换取长期竞争力将是新常态。

二、收入结构:交易服务强势崛起

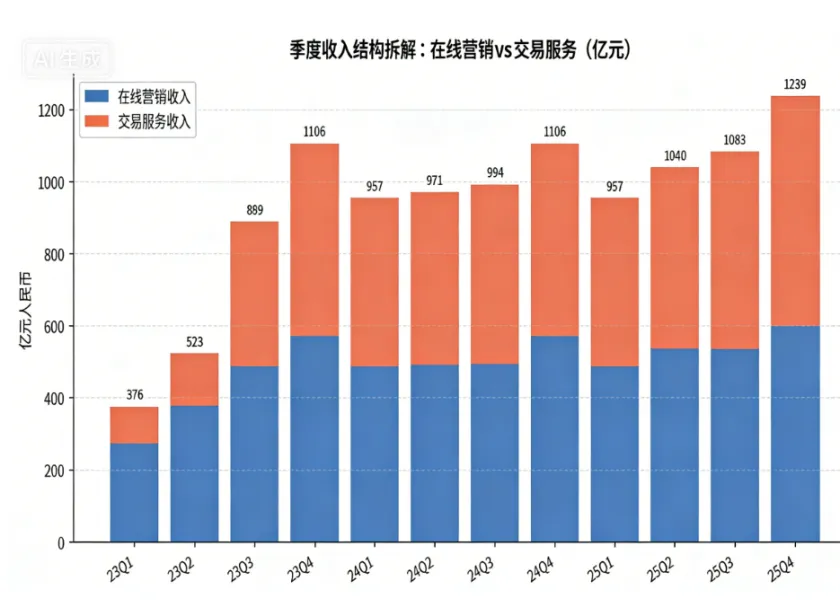

图2:历史季度收入结构拆解(在线营销 vs 交易服务),柱体顶部标注季度总收入

2.1 两大业务板块深度对比

全年来看,在线营销收入2177.8亿元(+10%),交易服务收入2140.6亿元(+9%),两者规模已趋于相当。但Q4交易服务收入同比大增+19.2%,而在线营销收入仅增+5.3%,分化趋势十分明显。

表2:历史季度详细收入数据(25年标橙色,24年标蓝色,毛利率颜色反映水平高低)

2.2 结构变化的战略意义

广告收入增速放缓至个位数,背后是双重压力:一是广告主在整体电商ROI下行时率先削减预算;二是竞争对手分流了部分商家预算。广告业务已接近天花板。

交易服务的高速增长意味着拼多多正从「流量广告平台」转型为「深度交易基础设施平台」。通过Temu全托管/半托管、国内供应链代运营等方式深度介入交易全流程,不仅拓展了收入边界,更构建了更高的竞争壁垒。

三、利润端解析:主动投入 vs 被动承压

3.1 毛利率的结构性下行

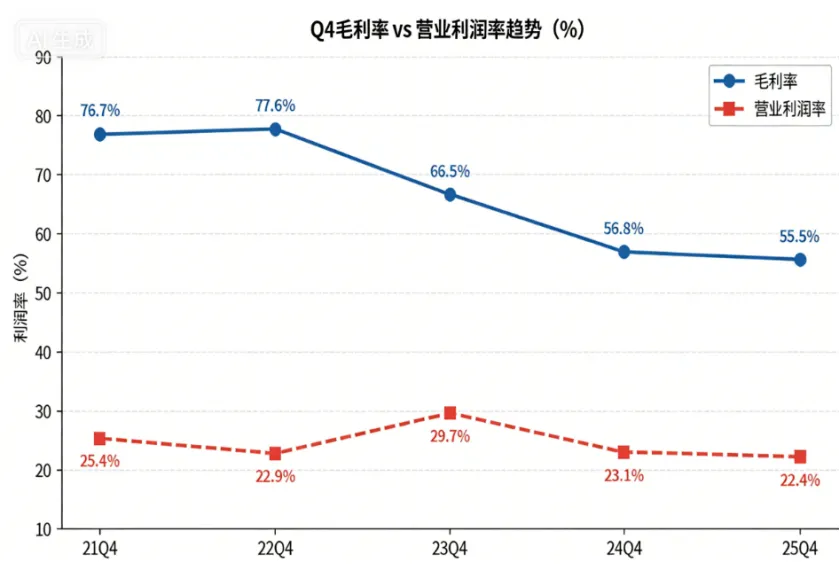

毛利率从2021年Q4的76.67%一路下行至2025年Q4的55.49%,四年累计下降约21个百分点。这是业务结构变化的必然结果——交易服务(含物流、仓储、支付等成本)占比持续提升,而广告业务(近乎纯利润)占比相对收缩。

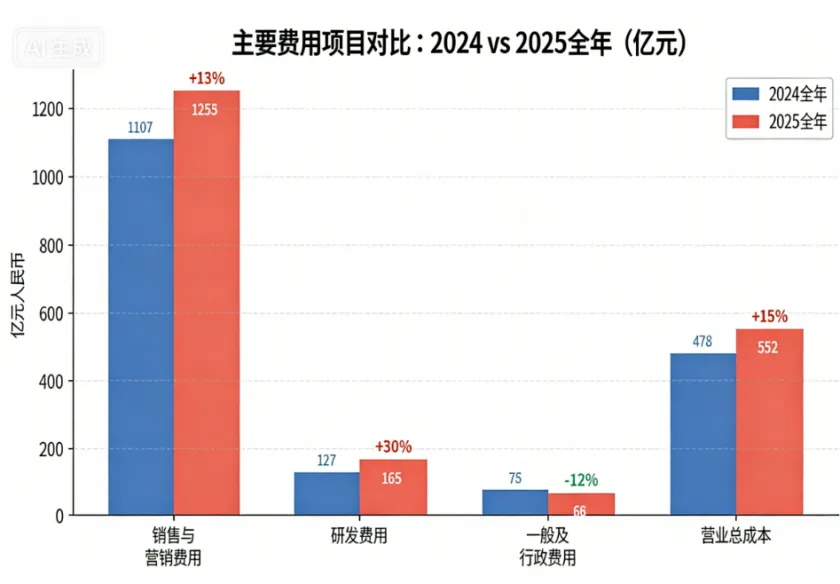

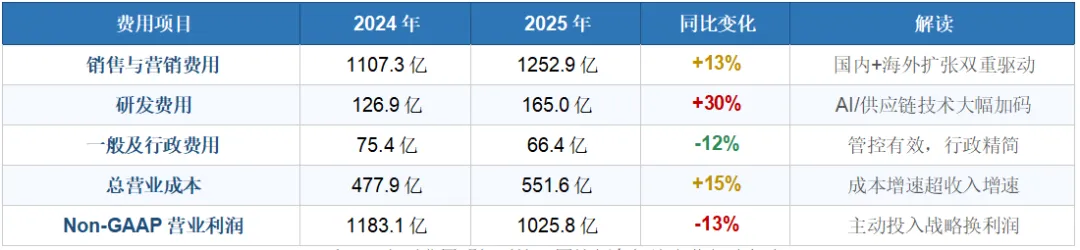

3.2 费用端全面提速

图4:主要费用项目2024 vs 2025全年对比(柱体内标注金额,顶部标注同比增速)

表3:主要费用明细对比,同比颜色标注变化紧迫程度

研发费用同比增速高达+30%(165亿元),是全年增速最快的费用项,反映拼多多在AI算法、供应链优化和Temu技术基础设施上的战略押注。这是主动为之,不应简单视为「成本恶化」。

值得关注的亮点是一般及行政费用-12%,说明管理层在核心战略投入同时保持了较好的运营效率。

经营活动产生的净现金 流为人民币1069.387亿元(152.92亿美元),而2024年为人民币1219.293亿元,主要原因是净利润下降。

现金储备:

截至2025年12月31日,现金、现金等价物及短期投资总额为4223亿元(约604亿美元),较2024年底的3316亿元大增27%。截至目前,拼多多总资产达6300.44亿元(合900.95亿美元),其他非流动资产1047.08亿元人民币。

四、Temu出海:关税冲击与战略转型

4.1 外部环境急剧恶化

2025年,Temu面临的监管环境大幅收紧:美国对中国跨境小包实施关税升级并取消/收紧小额豁免(de minimis)政策;欧盟对低价跨境电商展开监管调查;部分新兴市场也开始设置准入门槛。

财务数据已有体现——交易服务收入Q4同比+19.2%,但全年增速9%明显低于2023~2024年的爆发期。不过,管理层指出关税调整后用户基本留存,说明用户粘性初步建立,平台不完全依赖低价补贴。

4.2 模式转型:从全托管到半托管

Temu正在将商业模式从「全托管」(平台承担库存风险)向「半托管」(商家保留库存,平台提供物流/流量)切换。这一转型若成功,将使Temu成本结构更轻、盈利更快;但短期可能拖累GMV增速。

同时,Temu也在着力推进「白牌商品」向「品牌化、精选化」方向升级,并在部分市场建立本地仓储及本地供应商合作,以降低对中国直邮小包的依赖。这个战略方向正确,但执行时间周期不容低估。

由于拼多多的国内主站基本熟透,公司当前也并未过多插足即时零售和AI两个最热门的方向,并没有特别多的故事可讲。因而拼多多业绩和估值的弹性,主要还是来自Temu。本次业绩传递出Temu增长超预期的信号,无疑有助于释放这些弹性。

目前来看,随着美国关税冲击已近乎完全过去,美国的运营和用户规模已基本恢复到关税冲击前的水平,Temu后续在这个最大单一市场有望回归常态化增长。

与此同时,此次冲击的“助力”下,Temu培育出的新市场(欧洲为主,也包括中东、南美、东南亚),和新模式和新变现(半托管模式,全托管搭配海外仓,纯POP模式,广告变现等等),也都在高速成长和演变中。

因此整体来看,Temu的天花板是更高了的。同时也有调研表示,2026年内Temu会更兼顾成长和利润改善,至少在美国和欧洲这两个最大市场尝试实现盈亏平衡。

五、国内主场:低垂果实已摘完

5.1 用户规模触顶压力

国内月活跃用户已超9.24亿(QuestMobile数据),在中国移动互联网TOP10中排名靠前。新用户增量空间收窄,中老年用户和三四线城市渗透率趋近饱和,用户规模增长对GMV的贡献正在减弱。

5.2 广告收入增速失速

Q4在线营销收入同比仅+5.3%,为近年来最低增速。核心原因:当商家整体盈利空间受压、行业ROI下行时,广告预算是最先被削减的一环。同期抖音电商、淘天、京东等对手持续抢夺商家心智,广告市场竞争白热化。

5.3 新增长极的寻找

国内业务的希望在于:西部和农村地区渗透率仍有提升空间;即时零售(接入本地商家)初露端倪;农产品上行等政策红利持续释放。这些新场景能否在2026年形成规模,是检验国内业务天花板的重要指标。

5.4 对国内主站业务的后续前景,利好&利空因素兼具:

首先,一个最主要的边际利好即26年国补力度退坡。虽然这会导致电商大盘整体增长的放缓,拼多多也不会例外。

但相对角度,由于拼多多在国补渠道上的劣势,早期反需要“自行掏钱”补贴,导致25年上半年国内主站利润反而有不小的下滑(按我们测算全年应当有百亿级别的影响)。

因此,一方面25年下半年拼多多在国补渠道上的劣势已有所缩窄,叠加26年国补整体力度退坡,对拼多多会是边际上的利好。

而两个边际利空因素其一是--对电商商家征税的“规范化”--自2025.10.1起,监管要求对电商商家的征税,不再由商家自行申报而是由平台统一申报,这意味着商家们想要“偷税漏税”会越发困难。

由于京东自营门店和天猫上的大型品牌商家,此前的税费申报已比较合格,受影响不大。主要是淘宝和拼多多上的中小型商家会受到最大的冲击,根据部分调研额外的税费成本,可能会占到受影响商家营收的10%。

逻辑上,更高的税费,如果是商家自担,则意味着商家利润空间减少,从而影响广告投放预算。如果是通过提价转移,则会影响价格优势,则会对GMV增长不利。从平台内商家的结构来看,拼多多显然会是最受影响的。

另一个可能对业绩影响并没那么大,但明显影响情绪的因素,则是“打人风波”之后,至今并没有太多信息披露、仍在进行中的监管调查。

自1月市场监管总局和税务总局入驻调查后,目前唯一的公开披露,只有被长宁区税务局以未报送税务信息的理由被罚款10万,此外监管部门的公开发声中再无直接提及拼多多的。

不过横向参考其他公司被点名的问题,拼多多可能面临的主要问题是—不能再过度强调“全网最低价”的标签,强制或半强制要求商家全网自动比价并申报最低价。但是,除了明面上可能有所限制外,拼多多本质上更多是通过流量倾斜、自然筛选出(而非强制要求)低价供给,影响应该不大。

但整体来看,国补退坡的利好目前是最为明确的,征税规范化目前各平台都尚未有明确的感受,实际影响程度暂不明确。至于监管影响也要以最终相关部门的调查结果和整改要求为准。

因此,目前拼多多在26年国内主站的表现,还是触底修复,稳中向好的趋势。

表4:2026年核心观察议题——挑战与看点矩阵

6.1 估值逻辑切换

拼多多已完成从「高速成长股」向「成熟期价值股」的估值逻辑切换。在没有新业务曲线的情况下,市场将更关注:①利润稳定性、②Temu盈亏平衡时点、③研发投入的AI变现路径。

6.2 两大核心观察指标

1、Temu海外用户复购率:若半托管转型后用户复购数据强劲,Temu走向盈利将大幅提前,是最大的正面催化剂。

2、国内广告收入能否重回两位数增长:这取决于宏观消费复苏、国内电商竞争格局变化,以及拼多多新商家入驻数量。2026年前两季度是关键验证窗口。

3、社区团购业务上,随着美团基本退出和多多买菜类似的社区团购模式,转向自营和更快的即配模式。竞争大幅减弱后,有消息称多多买菜有望在26年下半年实现盈利。即便不采取SOTP单独估值,也能和主站打包计算、贡献一定市值。

但同时,也有消息表示,拼多多可能在26年上半年同样上线即时多多买菜的即时零售模式(只是传言,仅供参考),若果真如此,多多买菜想着在26年内实现盈利恐怕也不那么简单。

6.3 综合评估

综合来看,拼多多的基本盘仍然稳固,但增长故事需要新的驱动力。管理层放弃高利润信仰、转而押注「规模×生态深度」的长期价值是正确方向。这个故事的兑现时间表,将在2026年的前两个季度得到第一次真实检验。

来自拼多多方面消息称,集团已正式宣布组建“新拼姆”,未来三年投入1000亿元现金,开启品牌自营,继续重仓中国供应链,带动国内产业高质量、品牌化发展。目前,“新拼姆”已在上海成立新的专项公司,一期已现金注资150亿元。

此举意味着拼多多的跨境业务开始进入到以品牌为核心的全新阶段,在此前Temu平台化运营的基础上,“新拼姆”将通过深度参与中国供应链,孵化具有国际影响力的中国品牌。

这是赵佳臻去年12月出任拼多多联席董事长之后的最新战略落地。赵佳臻表示,2026年国内供应链迎来了转型升级的关键窗口期,我们将举全集团之力,公司上下力出一孔,争取在三年内推动“新拼姆”实现国产自营品牌的高质量转型,带动中国供应链实现转型升级和价值跃迁。

八、未来三年,再造一个拼多多

2025年12月年末的股东大会上,拼多多宣布升级公司治理架构,实行联席董事长制度。经董事会批准,赵佳臻获任联席董事长,与陈磊共同担任集团联席董事长兼联席CEO。

与此同时,拼多多把公司的战略重心进一步升级为“重仓中国供应链”,聚焦国内供应链高质量、品牌化发展,推动整个供应链体系实现价值跃迁。

“2025年是我们创业十周年,也是高质量发展投入最大的一年,平台及产业生态实现稳步向好发展,国内供应链体系已经成为支撑平台生态的关键力量,也为广大消费者带来了更多的普惠。”拼多多集团联席董事长兼联席CEO赵佳臻表示,2026年是我们迈向下一阶段的新起点,我们将重新出发,以钉钉子的精神,继续重仓中国供应链,相信下一个三年,我们将有机会再造一个拼多多。

“过去一年,我们以更大的担当反哺产业、回报社会,并将公司的战略聚焦至中国供应链的升级再造,继续为用户、商家、产业和社会创造长期价值。”拼多多集团联席董事长兼联席CEO陈磊表示,今年开年以来,电商行业围绕新业务、新技术的竞争不断升级,国际环境变得更加复杂,这势必会给我们带来更多的挑战,我们将继续秉持长期主义的理念,践行“重仓中国供应链”的战略,推动供应链体系实现整体性升级。