如果只看表面,2025年的国际美妆财报并不新鲜:有人增长,有人下滑;有人利润修复,有人还在清库存、做重组。但把20家国际美妆集团的财报放在一起,更值得看的,其实不是“谁涨了多少”,而是这些数字背后,行业正发生什么变化。

欧莱雅CEO叶鸿慕在解读自家业绩时说到:2025年对欧莱雅而言是“具有里程碑意义的一年”,也是“深度转型的一年”。这句话其实也很适合放到整个国际美妆行业:很多集团交出的,不只是成绩单,更像是在告诉市场,下一阶段资源会往哪里放,哪些机会还值得看,哪些旧逻辑又在慢慢变化。

所以,这篇文章想做的,并不是再把这些财报简单复述一遍,而是把这些财报放在一起,梳理出2025年国际美妆最值得行业留意的几个关键词:库存、品类、区域、渠道。

*如无特殊说明,下文中所说业绩均为2025年全年业绩,增减幅均为同比2024年全年,相关数据来自于各大集团披露的财报

01

从库存看经营状态

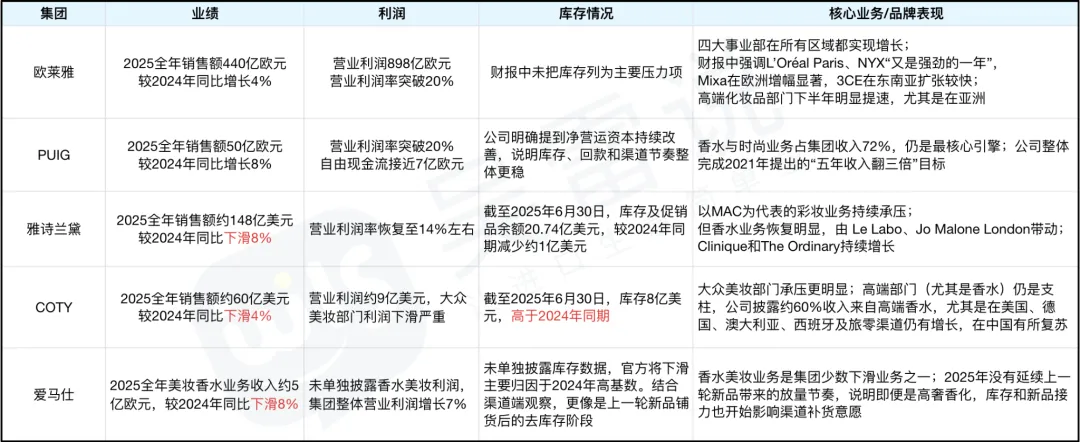

把几家头部集团的财报横向放在一起看,2025年很值得关注的一点,是库存状态和品牌方对库存的态度出现分化。

欧莱雅、PUIG这类集团,几乎没有把库存当回事(根据财报披露的库存周转率测算,周转天数基本压在150天以下);与之相反的是,雅诗兰黛、COTY等集团的财报,字里行间在反复提及“零售商去库存”、“库存调整”、“营运资本压力”这些词。雅诗兰黛集团的库存周转天数更是破200天,高出欧莱雅集团两个多月。

(WLS自制,信息数据来源于各集团财报)

关联阅读:请登录知识星球-吴雷说,搜索财报,解锁更多更详细集团业绩解读。

这也是为什么雅诗兰黛集团在疯狂“割赘肉”。它在最新财报里提到:受益于利润恢复计划(PRGP),超额库存和过时产品有所下降。翻译一下或许就是:以前压在渠道里的旧货我们在努力清了。

COTY也是一边处理库存和渠道问题,多次强调inventory rightsizing(库存优化),一边启动“Coty. Curated.”战略做业务聚焦,砍掉低效的品牌和SKU,将资源向高毛利品牌和产品(尤其是香水)倾斜,先瘦身、再发力。这与资生堂集团在其2025-2026计划中主要做的事雷同:去库存并聚焦CPB、SHISEIDO、NARS等核心业务。

这说明不少集团都在“断臂求生”:宁可牺牲短期报表,也要把库存恢复至健康状态。

爱马仕集团则是另一种情况。从财报口径看,集团将其香水与美妆业务在2025年的下滑归因于2024年表现过强、比较基数过高;但从渠道端看,这更像是“上一轮新品铺货后遗症”。前一轮铺货释放了较多库存,而2025年又缺少足够强的新爆款带动,渠道自然更倾向于先清库存,而不是继续向品牌方采购。

它更像是在提醒市场:需求没有消失,不是“卖不动”,而是“先把手里的货卖完,再决定要不要补新的”。

(小编在WLS收藏的几百瓶香水中,找出2024年爱马仕推出的两瓶香水:H24 Herbes Vives淡香精和Barénia)

所以,从2025年的财报里能看出来的一点是:库存已经不只是后台问题,而是品牌经营状态的一面镜子。品牌方、渠道商和零售端都更注重健康的库存、克制的铺货和真实的卖货,这或许比表面上的出货增长更重要。谁的库存更健康,谁后面的合作节奏通常也会更稳;谁还在处理旧库存,谁在渠道上的动作往往也会更谨慎。

02

从品类看哪些业务在领跑

如果把2025年各大集团财报放到一起看,最清晰的品类趋势:香水仍然最稳,护肤继续分层,彩妆则从“普遍有机会”变成“只有强者有机会”。

先说香水,它仍是2025年全球美妆市场里最稳定的增长资产:

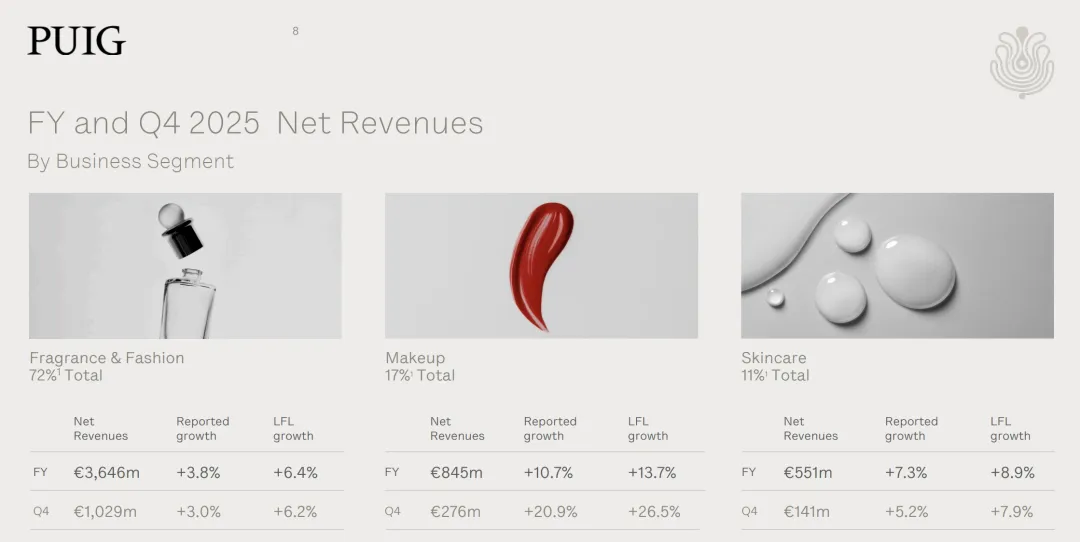

PUIG旗下以Byredo、Penhaligon's、L'Artisan Parfumeur为首的高端沙龙香持续保持两位数增长。

(摘自PUIG集团2025年报,香水和时尚业务整体增长6%)

Interparfums在旗下的核心品牌Coach、Lacoste等稳定增长的同时,持续延长核心合作并补充新授权:2025年3月与Coach将合作延长至2031年,7月拿下Longchamp香水授权,2026年初又宣布获得David Beckham与Nautica的全球独家香水授权。

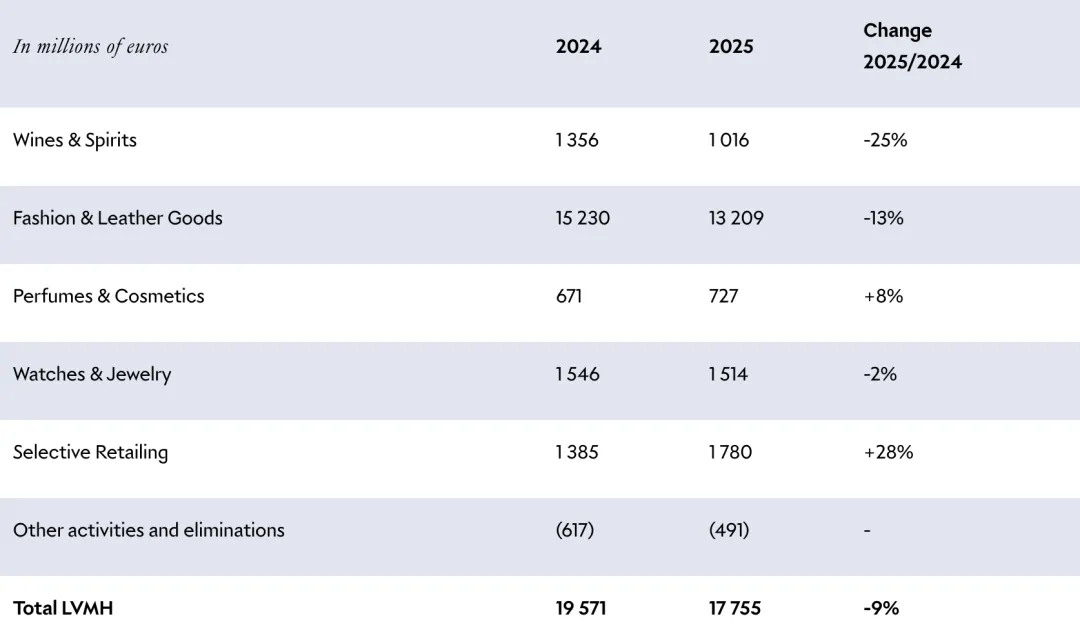

即使是在增速不亮眼的LVMH香化部门,其利润仍实现8%的增长,近几份财报中都提及以DIOR为代表的香水业务对部门的贡献。

(摘自LVMH集团2025年报,尽管香水美妆业绩与2024年持平业务,但利润增长8%)

再看护肤。2025年的护肤不能简单说好或不好,更准确的说法是分层越来越明显:

纵观欧莱雅2025年整体表现,皮肤科学美容部以5.5%的涨幅位居集团内部第二,而且在2025下半年明显提速;集团格外强调La Roche-Posay、CeraVe和SkinCeuticals以及刚并入的英国国宝级护肤品牌Medik8表现亮眼。获得欧莱雅集团增持股份的Galderma集团2025年净销售额更是创新高至52亿美元(+18%),旗下以Cetaphil、Alastin为代表的医学护肤业务全年销售额近15亿美元(+10%)。或许我们可以说,真正还在跑的护肤,更多集中在功效逻辑清晰、专业背书更强的方向。

(摘自欧莱雅集团2025年报,四大部门表现一览)

但另一边,护肤也不是都好做。雅诗兰黛集团在财报中明确提及Estee Lauder品牌的下滑主要是受到护肤产品的影响,坐拥Neutrogena、Aveeno等大众护肤品牌的KENVUE集团,其皮肤健康与美容部门在2025年也有3%的下滑。

很多集团的内部分化也格外严重,Beiersdorf集团旗下以Eucerin和Aquaphor为代表的医学护肤部门以12%的增速领跑,但受到NIVEA和La Prairie两大品牌下滑影响,集团2025年整体业绩增速较前两年仍有下滑。资生堂集团亦是如此,CPB作为其核心品牌之一在2025年整体增长4%,但曾被寄予厚望的DrunkElephant却以近40%的暴跌成为财报中反复提及的“拖油瓶”。

(上述集团旗下的当家医学护肤品牌)

彩妆的情况则更复杂一点。这个品类并不缺机会,甚至可以说是近几年新品牌、新概念冒得最快的赛道之一;但机会并不平均,而是越来越集中在那些品牌辨识度强、产品节奏快、社交媒体运营成熟的品牌手里。

前面提到的COTY和雅诗兰黛集团,已经说明无论是大众彩妆还是高端彩妆,在2025年都不算一个特别轻松的品类。放到更多集团的财报里看,这种信号其实也很一致:很多集团在总结全年表现时,反复提到的增长点更多来自香水、医学护肤,而不是彩妆。

但彩妆也不是全线走弱。欧莱雅在2025年财报中提到NYX Professional Makeup“又是强劲的一年”;爱茉莉太平洋旗下的ETUDE在2025年实现收入和利润双增长,HERA的业绩也通过气垫和唇妆新品有所改善;PUIG旗下的Charlotte Tilbury在2025年跻身Vogue美妆商业指数榜首,是近年全球增长最快的高端彩妆品牌之一。

(摘自爱茉莉太平洋2025年报)

财报之外,还有两个彩妆信号值得关注:

一些由明星或化妆师创立的彩妆品牌在近两年保持较高热度:Huda Beauty在2025年连续多个季度位居Cosmetify热度榜前列;Rare Beauty也保持了很强的社交声量和用户粘性;Rhode Beauty更是在2025年被美国美妆黑马E.L.F.Beauty收购。

关联阅读:名人彩妆新格局:谁能走得更远?

K-Beauty整体仍在全球扩张:根据韩国《中央日报》2026年1月报道,韩国2025年化妆品出口额达到114.3亿美元,同比增长12.3%。Rom&nd、Clio、Peripera、TIRTIR等韩系彩妆品牌,至今在韩国本土和海外市场(以北美为首)仍保持很强存在感。

关联阅读:美妆新趋势:韩妆全球化路径与核心玩家

03

从区域看增量往哪走

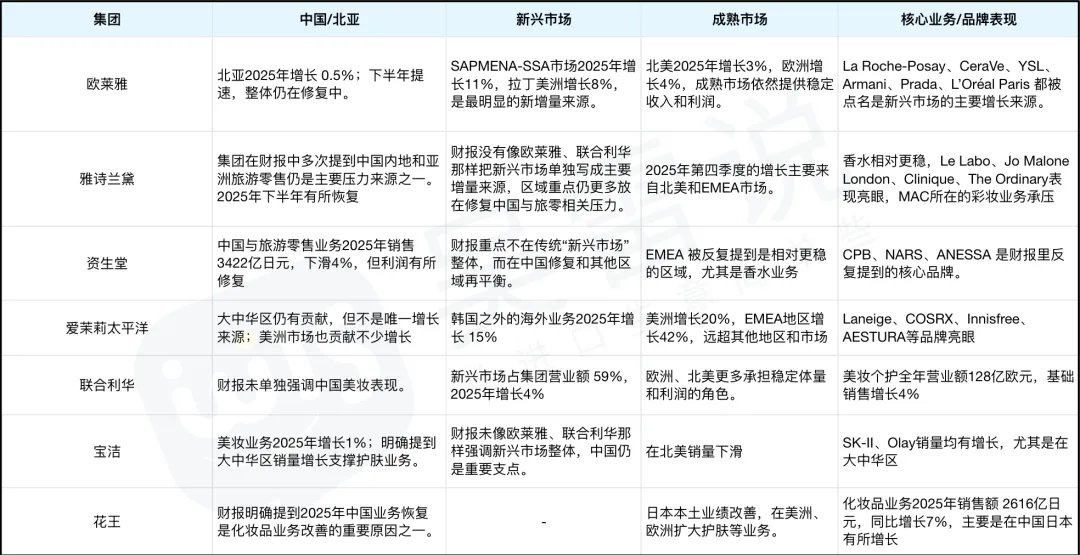

过去十多年,中国几乎是所有国际美妆集团默认押注的核心增长引擎。但到了2025年,中国似乎已经不是唯一值得盯着的市场。更值得看的,是哪些集团已经把增量分散到了其他区域。

(WLS自制,信息数据来源于各集团财报)

中国当然还是全球美妆最重要的市场之一,但它对集团的意义,已经不太一样了。对资生堂这类过去更受益于中国高端护肤和亚洲旅游零售的集团来说,中国现在更像一个需要重新调整品牌、价格带和渠道节奏的市场。资生堂2025年财报里提到,中国与旅游零售业务全年营业额3422亿日元,同比下降4%,但以CPB、SHISEIDO、NARS为首的核心品牌有所增长,在中国市场份额也有所提升。也就是说,中国不是没有机会,而是机会越来越集中在少数更强的品牌和更合适的价格带上。

说到中国,也不得不提中国香港——它在疫情前被各大国际美妆集团视为在亚太地区最重要的销售窗口之一,高峰期贡献了雅诗兰黛、欧莱雅等集团在亚洲市场相当比例的收入。

但受消费环境变化和游客消费复苏缓慢影响,这条渠道的权重正在被重新评估:雅诗兰黛、欧莱雅等集团2025年在中国香港陆续进行了裁员和门店调整,资生堂等集团同样完成了类似的市场整合。LVMH首席财务官也在业绩会上提到,尽管DFS在中国港澳的客流量有所改善,但中国游客的消费仍呈双位数下滑。

与此同时,毛戈平、观夏等国货品牌开始涌入中国香港。对它们而言,中国香港的价值不再是单纯的“出货口”,而是全球化布局的“试金石”。其实中国香港的定位变化也恰恰说明:机会没有消失,只是在重新分配。

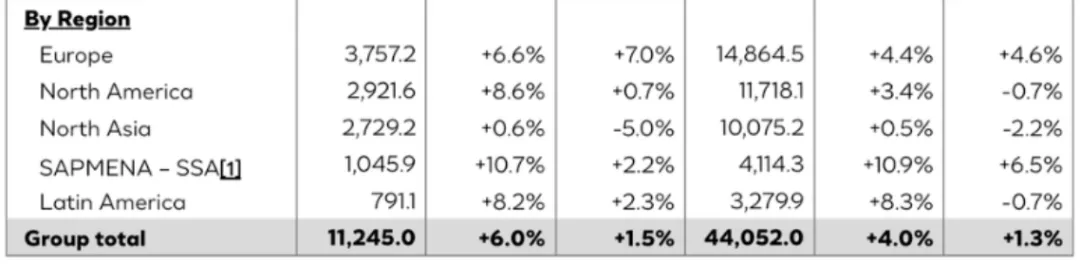

不过,中国已经不是这一页财报里唯一值得看的地方:欧莱雅集团2025年在SAPMENA-SSA市场(南亚太、中东、北非和撒哈拉以南的非洲地区)增长11%,在拉丁美洲增长7%,远高于亚太市场和欧美成熟市场;La Roche-Posay、CeraVe、YSL、Armani、Prada和L'Oréal Paris都被单独点名在这些新兴市场表现优异。

(摘自欧莱雅集团2025年报,五大市场表现一览)

此外,印度也是众多美妆集团近年来重点关注的蓝海市场。根据最新消息,欧莱雅印度公司正与印度本土美妆公司Innovist(旗下拥有BareAnatomy、Chemist at Play等品牌)进行早期收购谈判。对印度市场的投入不仅仅是欧莱雅在做,在前几年,联合利华就陆续收购SkinInspired、Minimalist等印度护肤品牌,还领投了另一印度护肤品牌Ras Luxury Skincare。雅诗兰黛也进一步收购了印度高端美容品牌Forest Essentials。

对行业来说,这个信号很重要:未来的增长和机会不会只集中在一个市场,东南亚、南亚、中东、非洲和拉美,已经在承接越来越多头部集团的新增量。新兴市场占集团总营业额59%的联合利华也能很好说明这点。

一众韩国美妆集团也不再“等中国市场回来”,而是积极寻找新出路。以爱茉莉太平洋和APR为例:

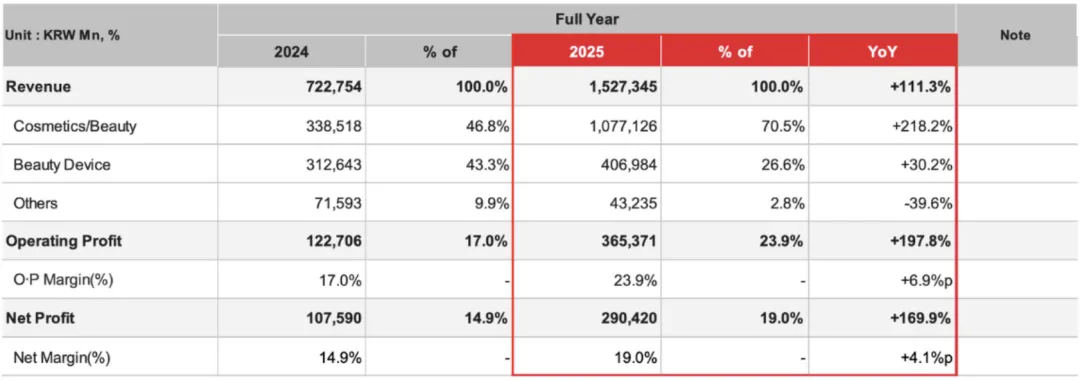

爱茉莉太平洋韩国以外的海外业务收入增长15%,营业利润暴增102%。其中在美洲增长20%,在EMEA地区(欧洲、中东及非洲)增长42%。Laneige、COSRX、Innisfree等品牌是主要推力。

韩国新锐美妆集团APR在2025年实现营业额、营业利润三位数增长。如此夸张暴增的背后是占集团六成以上收入的Medicube在北美、日本等市场表现尤其亮眼。

(摘自APR集团2025年财报,夸张的三位数增幅)

这也说明,韩妆出海的增量不只来自传统大集团,The Founders Inc(旗下品牌Anua)、Beauty Selection Inc.(旗下品牌Biodance)、VT Cosmetics这些以单一强品牌为核心的新锐公司,同样在亚太之外的市场快速放量。

所以对很多关注韩妆的客户来说,这其实是一个很直观的信号:韩系品牌现在的机会,不能“苦守中国”,而是要去美洲、欧洲和亚洲其他市场“找肉吃”。

而北美、西欧这些成熟市场,虽然很难再提供粗放式高增长,但依然能提供比较稳的收入和利润。例如欧洲市场占PUIG总业绩的50%,每年为其提供5%左右的稳定增长。欧莱雅集团2025年在北美增长3.4%,并在下半年明显提速。

04

从渠道看品牌更重视什么

渠道也是我们应该透过财报重点关注的内容。各大美妆集团在财报中反复提到的渠道主要是两个:旅游零售和电商。

先看旅游零售。过去几年,这条渠道一直是高端护肤和高端香水的重要出货口,尤其在亚太市场,不少美妆集团都在这里吃到过红利。

但到了2025年,旅游零售在很多财报里已经不再是轻松的加分项。COTY和雅诗兰黛集团都反复提到旅游零售承压,这说明对不少集团来说,旅游零售仍然重要,但已经不能再简单理解成“只要客流回来就能恢复”。

关联阅读:浅析2026免税巨头们的美妆生意经

再看电商。这一块在2025年依然是很多集团财报里最明确的亮点之一。在欧莱雅集团,电商渠道在其总业务占比超过30%,宝洁2025年电商渠道销售额增长12%、占总业绩19%。这些数字背后,其实不是“电商渠道在涨”这么简单,而是亚马逊、TikTok这些曾经被谨慎对待或者忽略的平台,正在被重新定位。

亚马逊就是最明显的例子。2025年雅诗兰黛集团旗下的Estee Lauder、Origins、The Ordinary、Bobbi Brown等品牌陆续进入Amazon Premium Beauty专区。此外,PUIG也在财报中提及,CharlotteTilbury的高增长离不开在美国亚马逊等渠道的扩张。

这个变化很有代表性:过去不少国际高端美妆集团更强调百货、专柜、自营官网或更可控的零售渠道,而到2025年,它们开始越来越主动地去作为品牌官方入驻电商平台。换句话说,像Amazon这种过去在很多高端美妆体系里不算最核心的渠道,现在已经在变成越来越不能忽视的正规阵地。

(TikTok Shop于2026年3月12日在洛杉矶举办的第六届Beauty Besites,汇聚173位美妆创作者和33个美妆香水品牌。TikTok Shop正在欧美圈积极扩大自己的影响力)

而随着MAC计划入驻英国TikTok Shop,我们可以看到,TikTok这样的社交平台也在逐渐被重视起来。虽然很多集团不会在财报里提到TikTok Shop,但从品牌投放、新品传播和内容运营的趋势看,这类短视频平台已经越来越深地影响到美妆的成交方式。不少美妆集团的人事变动也围绕此业务展开。不仅仅是品牌方,很多零售店,例如Ulta、Sally Beauty等也都入驻TikTok,企图在这分一杯羹。

关联阅读:2025年海外电商年度畅销美妆品牌

05

把财报放一起可以看到什么

对品牌的渠道合作伙伴和本地市场合作方来说,财报最有价值的,也许不是记住哪家公司增长了几个点,而是看懂:接下来哪些品类还值得重点看,哪些市场还在冒机会,品牌方现在更在意什么样的库存状态,渠道逻辑又在往哪里变。

如果把这些财报再往前看一步,其实它们也在透露2026及往后两年的一些方向:

国际美妆集团大概率会继续把资源集中到更有确定性的品类上,比如香水、医学护肤,以及少数品牌力已经跑出来的彩妆;

在区域上,品牌和下游商家们也不会再只盯中国,而是会继续加码东南亚、中东、拉美、美洲和部分欧洲市场;

在渠道上,品牌方则会更重视那些既能帮助品牌控制价格体系、管理库存,又能把电商等运营做深的合作伙伴。

因为未来的国际美妆竞争,不会再回到过去那种“押中一个市场、一个爆品、一个渠道就能赢”的阶段。真正能够穿越周期的,或许是那些能把增长沉淀成利润、现金流和长期品牌资产的人。这也是为什么,2025年很多美妆集团交出的,不只是成绩单,更像是下一轮增长的预告片。

END

关联阅读: