手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

【全网最细】拼多多25Q4财报点评-符合预期-3

日期:2026-03-27 20:00:08 来源:网络整理 作者:本站编辑

评论:0

【全网最细】拼多多25Q4财报点评-符合预期-3

笔者能力圈第3家公司PDD的第(3)篇文章,总体第24篇文章

笔者分享:

“如果你对一家公司感兴趣,那就看看它的年报,你就会超过华尔街 98%的人。如果你阅读了年报中的附注,你就会超过华尔街的所有人。

——吉姆•罗杰斯”

分享完毕,进入正题。

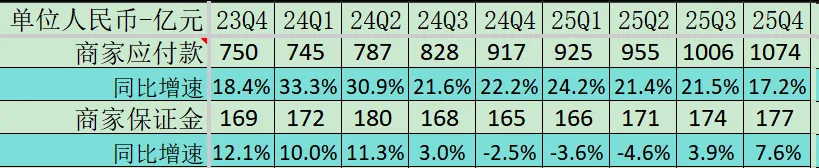

表1资产负债表

先评价总体,挑毛病说:

1、前面几年的股权稀释率较高,24年1.2%非常好。25年2%是预估的,等最终年报文件上传后,在下篇文章更新。

2、净现金占比市值40%,资金利用率太低,还不做回购是不合理的。如果回购抵消,那么第1条的问题也不存在了。

再看细节:

1、商家应付款增速象征gmv增速,不明白的看我以前文章

pdd文章1

,gmv增速略微下降到17.2%,在这种大环境下,仍是不错的。

2、商家保证金增速象征商家生态健康度(在pdd保证金政策不变时),继续上升到7.6%,也还不错。

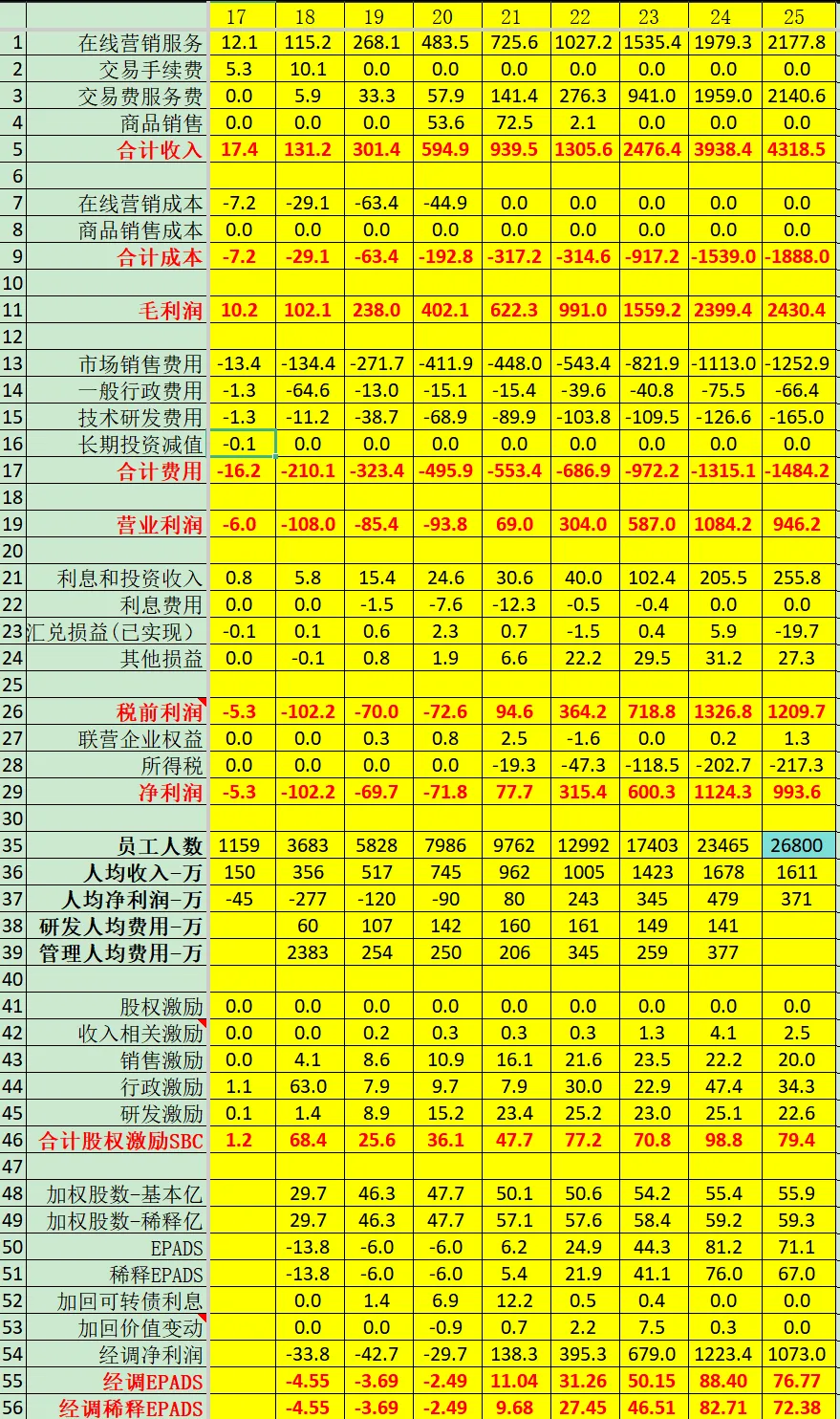

表2利润表

先评价总体:

1、营收增长12%符合预期,营业利润也基本符合预期,净利润不及预期。

2、净利润下滑-11%,原因在汇兑损失+税率提升+其他损益,

税率由15%提升到25%

,我也没搞懂为什么,保持观察。

3、毛利率下降5%,但部分被三费控制抵消,营业利率仍稍降低。

4、近些年员工稳定增长30%左右,2025年人数按15%增长预估,也就是说

25年是第一次人均收入和利润下降,生意变差了。

下面细看各部分边际变化:

1、收入部分

评价:国内环境(在线营销)仍然不好5%,但乐于看到temu收入(交易服务)恢复增速19%。

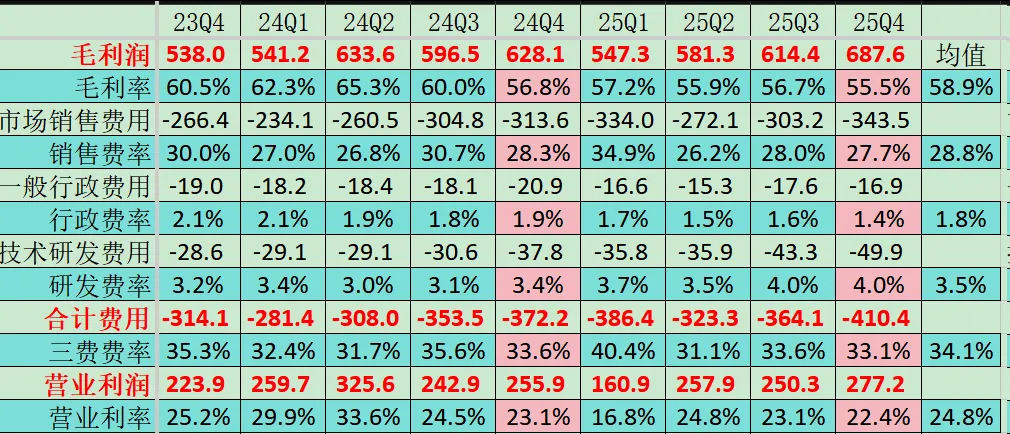

2、成本和费用

评价:本季度毛利率和营业利率同比微降1%,近两年总体毛利率和营业利率有明显走低趋势,

至于原因:要么大环境问题,要么temu的生意模式不如国内,要么两者都有之。

三费费率没有明显降低的趋势,有一丢丢,说明费用控制不错。

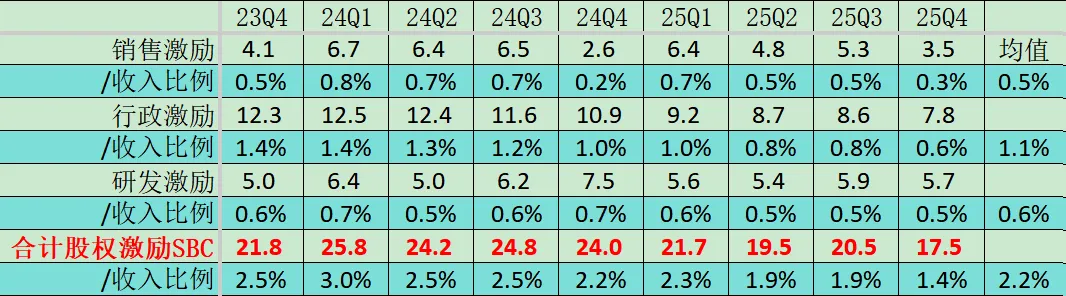

3、股权激励SBC

评价:行政管理的激励本年明显下降,不错。

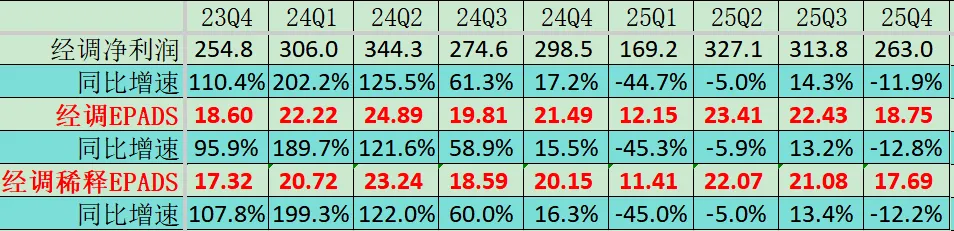

3、EPS

评价:本季经调整净利润同比下降11.9%,但是经调整EPS下降12.8%,可以看到任何一个季度经调整EPS增速都比经调整净利润差,某些时候能差15%左右(如23Q4和24Q1),这个就是SBC稀释的副作用。

其实没啥好评价,只是顺便通过实际数据揭示一下这个问题。下次对我的估值方法单独开篇,

最终我们要根据经调整稀释后EPS做静态估值

。

表3现金流表

不谈,pdd可免于分析。

表4经营指标

艹,

pdd根本不会披露任何经营指标好吗。

分析1商业模式

核心护城河:跟同行比效率优势没变,跟自己比有所弱化。

竞争格局和优势对比:对比阿里和京东仍有12%的营收增速优势,gmv的增速17%左右,想必优势更大,只不过被pdd的一些长期投入所抵消。(如商家扶持、电商西进、快递进村等)

但据传营收增速弱于抖音,由于抖音没有上市,无法核实。

行业天花板:阿里和京东就是pdd的成长空间(血包还很厚),海外空间更大,但生意模式不如国内。新拼姆就是把资产做得更重一些,是无奈之举,却也是合理的变通。

喜欢pdd这种在实践中,慢慢摸索改进的经营之道。而不是像阿里那样,兴致来了,一拍脑袋all in赌一把。(同理也不喜欢meta)

企业经营的风险与收益不对称性:pdd没有明显的周期性,管理层不断强调业绩波动,但营收仍然增长,EPS也仅仅下降12%,下行空间有限。上升空间之大,只可意会。

价值投资的本质就是寻找

风险与收益不对称性分布的公司。

分析2企业文化

治理结构:合伙人制度,但好像没有生效(有待研究确认),已无AB股,黄峥投票权已委托给董事会,董事长权力疑似较大,已实行联席董事长。

管理层持股:近期爆出陈磊期权激励1300万ads(占总股本高达1%),赵佳臻170多万ads(相对合理),陈磊的期权2027-2030年归属,有效期到2044年,不是很合理,笔者支持赵佳臻上位制衡陈磊。陈磊后续行为需重点关注。

股东回报vs股权稀释:pdd上市以来年均3.8%的稀释率,回购和分红为零。在净现金占市值40%的今天,这不是好事。等temu业务相对稳定之后,pdd必须开启股东回报,个人预估是27年底之前。否则管理层利益可能与小股东不一致,需要警惕。

业务专注度与发展方向:仍然非常专注,协同性非常强。

护城河与内在价值趋势判断:内在价值继续上升。

总结pdd的企业文化就是2句话,经营方面无可挑剔,股东回报方面存疑。

分析3估值

笔者个人近期偏爱的静态估值公式如下:

估值 = (每股股价-每股净现金和财务投资*股东回报率/8%)/ 经调整稀释后EPS

注:笔者认为股东回报率达到8%可全额扣除净现金,pdd目前股东回报率为零,所以不扣除现金。

故pdd估值 = (100.6-0)/ (17.69/6.9*4)=9.8。

艹,跟软件上的pe没啥区别。那咱再装得专业点,算个扣除现金的:

pdd估值 = (100.6-4149/6.9/

59.46787

*4)/(

13.40/6.9*4

) =7.8 (扣除现金的话,EPS也扣除利息所以从17.69降低到13.40)。

总结:pdd的估值介于7.8和9.8倍之间,很难说不便宜。

分析4操作与思路

重仓pdd 65%左右。

1、估值合理化的过程中会逐步减仓,也就是估值涨到20倍的过程中会减。2、发现管理层和股东利益不一致的行为,也会减。

3、笔者会不断扩大能力圈,发现跟pdd一样

风险与收益不对称性分布的公司,或者任何更好的投资机会,也会减。

4、任何情况下,都不会再加仓了,已经太多了。

笔者的话(后记)

原谅我不做可视化了,太累,后续发现方便的制图方法或者新公司(我自己也需要看可视化)会做。

我想建一个投资交流互助群,仅限主做价值投资的朋友加群,你可以玩一点点趋势或者投机,但

主做趋势或者投机

的别加了。我会解答你任何投资相关问题。在群里我会转发有意思的文章、分享我自己制作的excel原始表格。

加笔者微信:bhapppyplz 后笔者就会拉群,现在加群都是原始股东,上市前是要大额增发激励给你们的

打赏

更多

>

同类资讯

• 王世荣到咸宁调研市场监管工作

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved