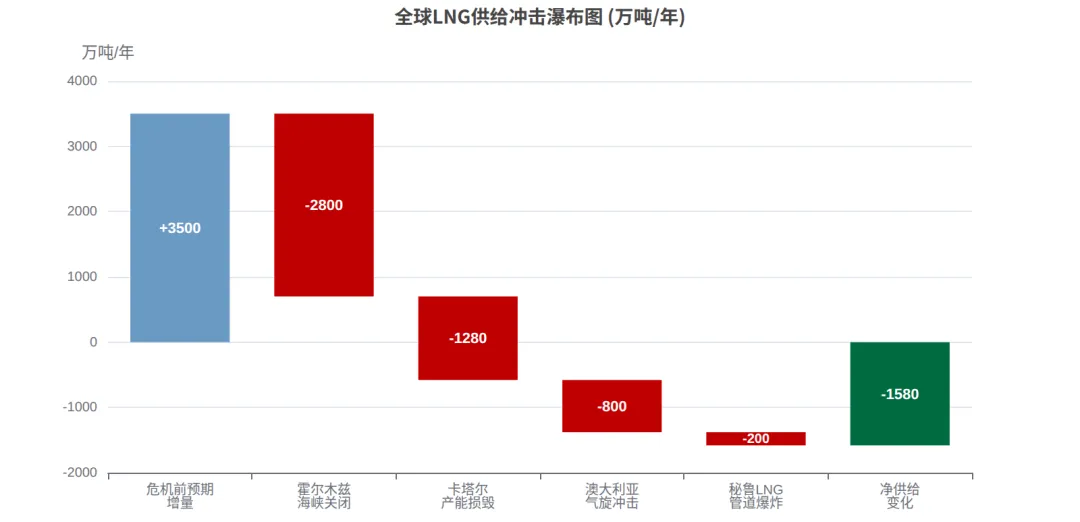

供给端遭遇史诗级冲击:霍尔木兹海峡自2月28日起实质关闭,全球约20%的LNG贸易受阻;卡塔尔17%产能(12.8MTPA)受损需3-5年修复;叠加澳大利亚气旋冲击,全球LNG出口骤降至8.15百万吨(9月以来最低)。供给从预期过剩(3500万吨新增产能)彻底逆转为紧缺。

综合评分

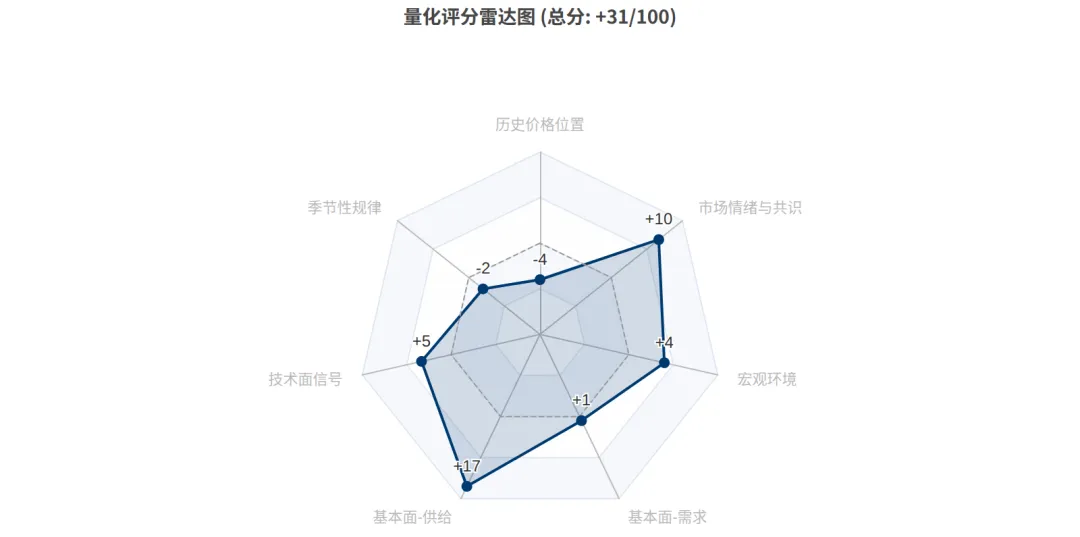

+31 强烈看多

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. 供给端遭遇史诗级冲击:霍尔木兹海峡自2月28日起实质关闭,全球约20%的LNG贸易受阻;卡塔尔17%产能(12.8MTPA)受损需3-5年修复;叠加澳大利亚气旋冲击,全球LNG出口骤降至8.15百万吨(9月以来最低)。供给从预期过剩(3500万吨新增产能)彻底逆转为紧缺。

2. 需求端温和偏多但存对冲:PDH开工率显著回升支撑化工需求;亚洲LNG进口预期增长10%。但日本解除燃煤限制预计减少0.5百万吨/年LNG需求,东北亚现货需求偏弱,高价对终端消费的抑制效应开始显现。

3. 价格高位有基本面支撑:PG888收于6541元/吨,近1月涨幅42.8%,处于1年79.4%分位。华东现货升水554元(8.5%),期现结构反映现货端更为紧张。布伦特原油$108/桶,PG与原油相关性达0.89,油价高企持续推升LPG估值。

4. 地缘博弈决定方向:伊朗3月25日拒绝美国15点和平方案,提出5项反条件(含霍尔木兹主权要求),短期无缓和迹象。4月6日特朗普最后通牒到期是关键节点,冲突升级概率30%,胶着概率50%。

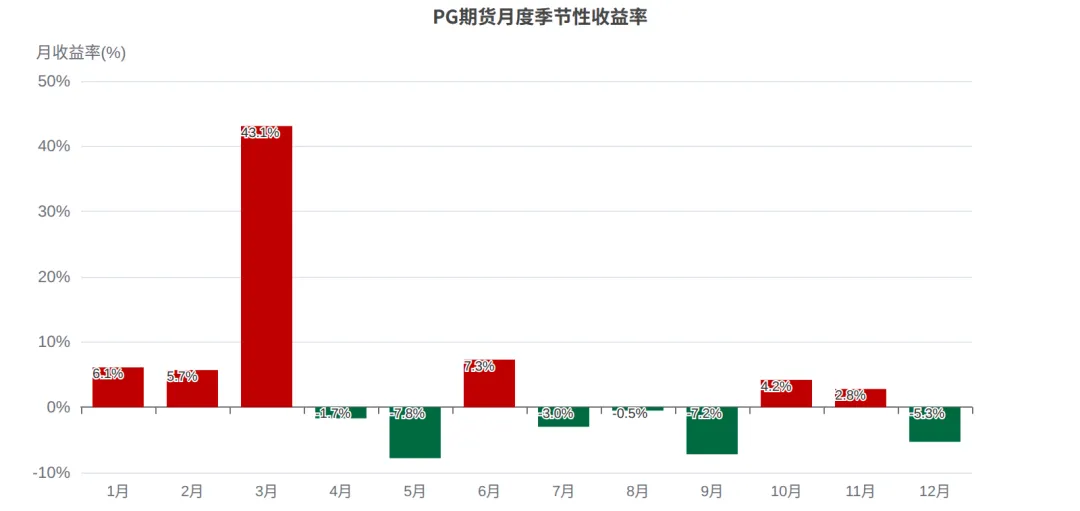

5. 季节性淡季提供短期回调窗口:4-5月为LPG传统需求淡季(历史月均收益率-1.7%至-7.8%),若地缘紧张短暂缓和,PG期货可能在5800-6200区间获得技术性回调。6月后随夏季用气需求回升,价格大概率重返高位。

量化评分雷达图

一、市场概览与价格现状

PG888 收盘价 6759 元/吨 | 1年分位 85.8%

元/吨 | 1年分位 85.8%

近1月涨幅 +49.9% 从4510元涨至6759元

从4510元涨至6759元

华东现货基差 +336 升水5.0% | 均值377元

升水5.0% | 均值377元

20日均量/历史比 205% 成交265007手/日

成交265007手/日

PG(液化石油气)期货作为大商所上市的能源化工品种,是国内LPG市场价格发现的核心工具。当前PG888主力连续合约收于6541元/吨,处于过去一年价格区间(3836-7244元/吨)的79.4%分位,显著偏高。近一个月以来,PG期货累计上涨42.8%(从4582元涨至6541元),近三个月涨幅更是达到64.1%,反映了霍尔木兹海峡危机对全球LNG/LPG供给链的剧烈冲击。

从成交活跃度看,PG期货近20个交易日日均成交263954手,是历史日均成交量86844手的3.04倍,表明市场对该品种的关注度处于极高水平。然而值得注意的是,持仓量61483手较历史均值73408手下降了13.5%,"量增仓减"的组合通常暗示部分多头在高位获利了结,同时新的投机资金仍在频繁进出。

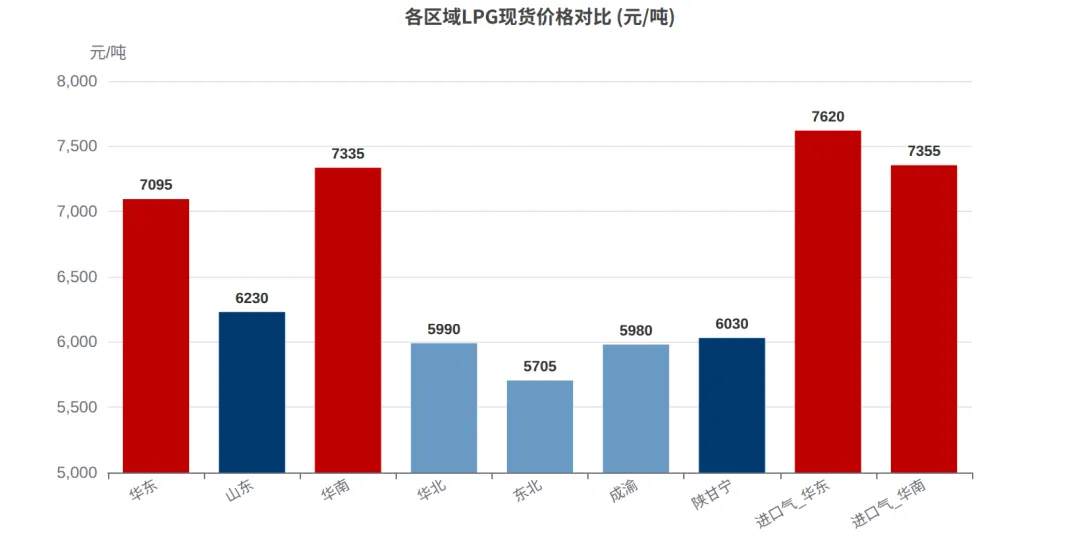

期现结构方面,华东民用气现货价格7095元/吨对PG期货形成554元(8.5%)的升水,高于历史均值377元。现货端更为紧张的态势说明实体贸易商对短期供给的担忧甚于期货市场,进口气华东报价更是高达7620元/吨,进口溢价525元(7.4%),进一步印证了国际LNG/LPG价格向国内传导的压力。

二、供给分析

2.1 霍尔木兹海峡危机:1970年代以来最严重的能源供给中断

2026年2月28日,霍尔木兹海峡在美伊冲突升级背景下实质性关闭,全球约20%的LNG贸易遭受直接冲击。据Kpler追踪数据,海峡LNG油轮通行量降至零,目前仅中国、俄罗斯、印度、伊拉克、巴基斯坦5国船舶获准通行,但伊朗的审批系统每周仅批准约16次通过(正常为每日120次),流量骤降95%以上。多家国际机构将此次供给中断定性为"自1970年代石油危机以来最严重的能源供给中断事件"。

海峡封锁的直接后果是中东LNG出口几乎完全中断。卡塔尔作为全球最大LNG出口国,其经由霍尔木兹海峡的出口占比高达93%,阿联酋占7%。Kpler数据显示,截至3月12日当周,全球LNG出口量骤降至8.15百万吨,为2025年9月以来最低水平,周环比下降1.57百万吨。其中0.99百万吨卡塔尔LNG和0.06百万吨阿联酋LNG被困在波斯湾内无法外运。

2.2 卡塔尔产能重创:12.8MTPA损失需3-5年修复

雪上加霜的是,伊朗无人机3月2日对卡塔尔Ras Laffan综合工业城发动袭击,直接损毁了14座LNG液化装置中的2座以及2座GTL(天然气制液体燃料)设施中的1座。据CNBC/Reuters报道,受损产能达12.8MTPA,占卡塔尔总产能77MTPA的17%,预计修复需要3至5年。QatarEnergy已于3月24日正式对意大利、比利时、韩国和中国等长期合同客户宣布不可抗力。这意味着即使霍尔木兹海峡重新开放,卡塔尔17%的产能损失也将在中长期持续存在,形成结构性供给缺口。据估算,仅卡塔尔产能损毁一项就造成每年约200亿美元的收入损失。

2.3 全球多源供给冲击叠加

霍尔木兹危机并非孤立事件。2月25日,秘鲁LNG出口因Camisea天然气管道爆炸而停运。更为严峻的是,3月26日四级飓风Narelle(风速165km/h)袭击西澳海岸,Chevron旗下Gorgon和Wheatstone两大LNG工厂已确认停产,Woodside的North West Shelf生产也遭中断。三家工厂合计占全球LNG产能约8%,恢复时间待定(Chevron声明"安全后才恢复")。这使得全球同时受影响的LNG产能达到约25%(卡塔尔17% + 澳大利亚8%),构成自1970年代石油危机以来最严重的能源供给冲击。澳大利亚竞争与消费者委员会(ACCC)此前已警告2026年二季度澳东海岸天然气市场将面临紧平衡。

2.4 美国LNG:扩产中但短期弹性有限

美国是当前全球LNG供给增量的主要来源。据EIA预测,2026年美国LNG出口能力将从2025年底的约17 Bcf/d扩展至19+ Bcf/d,出口量预计增长15%至16.4 Bcf/d。在建项目包括Golden Pass LNG(18MTPA,QatarEnergy 70%/ExxonMobil 30%,预计2026年底首次出货)和Plaquemines LNG二期(总计2.6 Bcf/d,峰值3.2 Bcf/d)。但需要指出的是,美国LNG出口设施当前已接近满负荷运行,短期内难以大幅增加对全球市场的补充。Henry Hub天然气价格仅约$2.90/MMBtu,与亚洲JKM的$25.30/MMBtu(自开战以来涨幅达143%)和欧洲TTF的约EUR52-54/MWh之间存在巨大套利空间,但受限于液化产能和运输瓶颈,美国出口增量对缓解全球紧缺的作用有限且滞后。

2.5 供给展望:从预期过剩到结构性紧缺

危机前,IEA预期2026年全球LNG供给增长超过7%(为2019年以来最快),新增约3500万吨产能将使市场走向宽松,亚洲现货LNG价格预计回落至约$10/MMBtu。然而霍尔木兹危机彻底颠覆了这一前景:按保守估算,海峡关闭每周减少约280万吨LNG出口,卡塔尔受损产能每年减少1280万吨,加上澳大利亚飓风停产(全球8%)和秘鲁停运的叠加影响,3500万吨的预期增量已被供给损失完全吞噬转为净减少。摩根士丹利最新评估确认:2026年原预期的600万吨过剩已"几乎全部抹平"。标普全球估计2026年仅卡塔尔和UAE出口就将减少约3300万吨。TradingPedia评论称"2026年预期的LNG过剩已被彻底消除"。

看多因素:霍尔木兹海峡95%+流量削减、卡塔尔12.8MTPA产能损失(3-5年修复)、全球LNG出口降至8.15百万吨、澳大利亚Gorgon/Wheatstone/NWS确认停产(全球8%产能)、全球约25%LNG产能同时受影响、秘鲁LNG停产、EU俄罗斯天然气禁令(3月18日起实施)、摩根士丹利确认过剩被"抹平"。

看空因素:美国LNG出口能力扩张至19+ Bcf/d(2026年)、Golden Pass和Plaquemines年底投产可能缓解压力、国内港口到港量82.34万吨/周仍在累积前期库存、若冲突快速缓和海峡重开则短期供给释放巨大。

供给展望:从预期过剩到结构性紧缺

三、需求分析

3.1 化工需求:PDH回升是核心支撑

丙烷脱氢(PDH)是国内LPG最大的化工消费终端,其开工率直接影响丙烷需求量。近期PDH装置开工率显著回升,成为LPG需求端最重要的利好因素。据行业监测数据,随着前期检修装置陆续复产以及新增产能投放,PDH行业整体运行负荷提升,带动丙烷采购量增加。然而需要关注的是,原料价格快速攀升已开始挤压PDH利润空间——华东丙烷报价7215元/吨,山东报价6745元/吨,较一个月前均有大幅上涨。若原料成本持续高企而下游聚丙烯价格未能同步上行,PDH企业将面临利润压缩乃至亏损,届时减产预期可能对需求形成负反馈。

3.2 亚洲LNG需求:分化显著

IEA在危机前预测2026年亚洲天然气需求增长4%,占全球增量的一半;亚洲LNG进口预计增长10%(在2025年下滑后反弹)。但危机爆发后,亚洲各国的应对策略和脆弱程度出现显著分化。

中国方面,约30%的LNG进口来自卡塔尔和阿联酋,约占霍尔木兹LNG流量的25%。但中国在亚洲主要进口国中相对"更灵活":一是天然气在发电结构中占比仅3%(远低于日本的30-40%),二是拥有中亚管道气和充足的煤炭替代。但高价对需求的抑制效应已实质兑现——据行业数据追踪,中国3月LNG进口预计低于370万吨,创2018年以来月度新低(同比下降约25%)。不过影响相对可控:卡塔尔仅占中国天然气总消费的约6%。中国LNG库存在2月底为7.6百万吨(53%容量利用率),但Kpler预测将在4月底降至5年区间以下。国内LNG工厂开工率仅约50%(133家中66家停产或检修),下游仅维持刚需采购。

台湾面临最紧迫的短缺风险——LNG库存仅剩约11天用量,已从日本紧急高价采购。3-4月22船LNG需求中20船已落实,但采购价格大幅溢价。巴基斯坦则实行每周4天工作制以节约能源,化肥、纺织等能源密集型行业需求显著萎缩。

日本是受冲击最大的发达经济体之一。30-40%的电力发电依赖LNG,但LNG库存仅够2-3周消耗。70%的中东石油通过霍尔木兹海峡运抵日本。为应对LNG短缺,日本经济产业省(METI)已宣布临时解除燃煤发电厂50%产能利用率的限制,期限一年。这一政策预计每年减少约50万吨LNG需求,但同时也意味着日本在碳减排目标上的实质性倒退。韩国约14%的年度天然气供应面临中东来源中断风险,KOGAS的卡塔尔长约合同受force majeure影响。印度的LNG库存仅够20-25天消耗,是主要进口国中脆弱程度最高的。

3.3 欧洲需求:禁俄令叠加库存告急

欧洲天然气需求在可再生能源替代推动下同比下降约2%,但需求总量仍然庞大。更关键的结构性变化是,欧盟于2026年1月26日正式通过对俄罗斯天然气的阶梯式禁令:3月18日起开始禁止俄罗斯LNG和管道天然气进口,2027年底前全面禁止。虽然俄罗斯在EU天然气供应中的占比已从2021年的40%降至2025年的约6%(管道)和13%(含LNG),但禁令的实施在霍尔木兹危机叠加下,使欧洲不得不更加依赖美国LNG(已占EU LNG进口的58%)和其他大西洋盆地来源。EU-27地下储气库最新为39.2%(去年同期52%),但预计3月底将进一步降至约26%(德国30.2%、法国29%、荷兰23.5%均处于极低水平),远低于11月前需达到96%的补库目标。自开战以来已有11艘LNG船从欧洲转向亚洲(亚洲价差高$1-3/MMBtu),加剧了欧洲补库压力。匈牙利更宣布即日起逐步停止向乌克兰输送天然气。补库需求将在二三季度形成持续的价格支撑。

3.4 下游需求分化与价格抑制效应

在国内终端市场,LPG的需求结构呈现分化态势。一方面,PDH需求回升和民用气消费相对刚性为价格提供底部支撑;另一方面,MTBE(甲基叔丁基醚)等调油需求偏弱,烷基化需求同样不振。山东MTBE报价7350元/吨,丁烷报价6555元/吨,部分调油和化工下游的利润已被原料涨价侵蚀。此外,LNG工厂气价格(山东5195元/吨、河北4969元/吨)明显低于LPG,对部分可替代场景构成价格竞争。高价本身就是最好的需求抑制剂——当LPG价格维持在6000元以上时,部分边际需求(如非核心化工用途、可替代的民用场景)将转向更经济的替代能源,从而限制价格的进一步上行空间。

看多因素:PDH开工率回升拉动丙烷需求、亚洲LNG进口增长10%(IEA预测)、欧洲EU-27库存仅29.3%面临补库压力、中国LNG库存预计4月底降至5年区间以下。

看空因素:日本解除燃煤限制减少0.5百万吨/年LNG需求、东北亚现货需求偏弱(温和天气+库存尚可)、高价抑制终端消费、欧洲可再生能源替代推动需求同比降2%、MTBE/烷基化等调油需求不振。

四、成本与进口分析

4.1 区域价格格局与价差分析

国内LPG市场呈现显著的区域价差格局。华南民用气报价7335元/吨为全国最高,华东紧随其后报7095元/吨,两者均为进口依赖度较高的沿海区域,价格直接受国际LNG/LPG到岸成本传导。华北(5990元/吨)、东北(5705元/吨)和成渝(5980元/吨)、陕甘宁(6030元/吨)等内陆产区价格明显低于沿海,反映了运输成本和供给结构的差异——内陆地区LPG主要来自炼厂副产,受国际市场影响相对间接。

进口气华东报价7620元/吨,较华东民用气溢价525元(7.4%),进口气华南报价7355元/吨,与华南民用气几乎持平。进口溢价的存在说明国际到岸成本已传导至国内,而华南进口溢价较低可能反映了广东地区较多的国产LPG供应对冲了部分进口成本压力。

4.2 进口成本与海运物流

霍尔木兹海峡危机对LPG/LNG进口成本的影响是多维度的。据CNBC报道,VLCC(超大型油轮)运费已创历史新高达$423,736/天(较危机前涨94%),LNG油轮日运费跳涨40%以上。更严峻的是海运保险成本:战争风险保费从船体价值的0.25%飙升至5%以上,一艘价值1.5亿美元的LNG运输船每次航程仅战争保险费就需约150万美元。集装箱运输的战争风险附加费也升至$1,500-4,000/TEU。

这些成本最终都将传导至LPG/LNG的到岸价格。以华东进口气7620元/吨的当前报价为基础,若海运和保险成本继续上升,进口到岸价仍有上行空间。但需注意,当前进口气报价已充分反映了海峡关闭的预期,若局势出现缓和,运输成本的快速回落也会带动进口价格下行。

4.3 丙烷/丁烷成本链

LPG产业链中,丙烷和丁烷是两大核心原料。当前华东丙烷报价7215元/吨,山东丙烷6745元/吨,华南丙烷7415元/吨;山东丁烷6555元/吨。丙烷价格普遍高于PG期货价格(6541元/吨),说明现货原料端的紧张程度超过期货市场定价。这种"现货原料 > 期货"的倒挂结构通常预示着期货有向上修正的动力,除非需求端出现显著走弱。

区域价格格局与价差分析

丙烷/丁烷成本链

五、季节性与周期分析

5.1 月度季节性规律

基于PG期货近一年交易数据的分析(需注意样本期较短,统计参考价值有限),LPG呈现较为清晰的季节性波动规律。1-3月为冬季取暖旺季末端,月均收益率为正(1月+6.1%、2月+5.7%、3月+39.7%——其中3月数据受今年霍尔木兹危机极端事件扭曲严重)。4-5月进入传统需求淡季,月均收益率分别为-1.7%和-7.8%,是全年最弱的两个月份。6月起市场重新转强(+7.3%),与夏季空调用气需求启动有关。7-9月走势偏弱(-3.0%、-0.5%、-7.2%),10月起再度回暖(+4.2%),进入冬季补库周期。

5.2 当前周期位置判断

截至2026年3月27日,PG期货正处于从旺季向淡季过渡的关键窗口。按照正常季节性规律,4-5月应为价格阶段性走弱的时段。然而今年的特殊之处在于,霍尔木兹海峡危机创造了非常规的供给冲击环境,地缘因素可能覆盖正常的季节性走弱。历史上类似的供给中断事件(如2011年卡塔尔气荒、2022年俄乌冲突后欧洲天然气危机)都曾使价格在传统淡季维持甚至创出新高。因此,虽然季节性因素在边际上偏空,但其权重在当前极端供给环境下应被显著下调。

当前周期位置判断

六、技术面分析

6.1 均线系统与趋势判断

PG888当前呈现标准的多头排列:MA5(6768)> MA10(6292)> MA20(5732)> MA60(4744),四条均线按短期到长期依次递减,且均处于上行状态。MA60仅为4744元,与当前价格偏离度达37.8%,反映了3月以来的急速上涨已使短期价格远离中长期成本中枢。这种极端偏离在技术分析框架中通常暗示回归均值的修正压力,但在供给冲击驱动的单边行情中,均线系统更多作为趋势确认工具而非反转信号。

布林带方面,当前价格位于布林带(20日)的78.5%位置——上轨7150元、中轨5732元、下轨4313元。价格接近但未突破上轨,如果后续放量突破7150-7244阻力区(布林上轨与1年高点的共振),则可能开启新一轮加速上行;反之若未能有效突破,则面临在6200-7200区间高位震荡整理的概率较大。

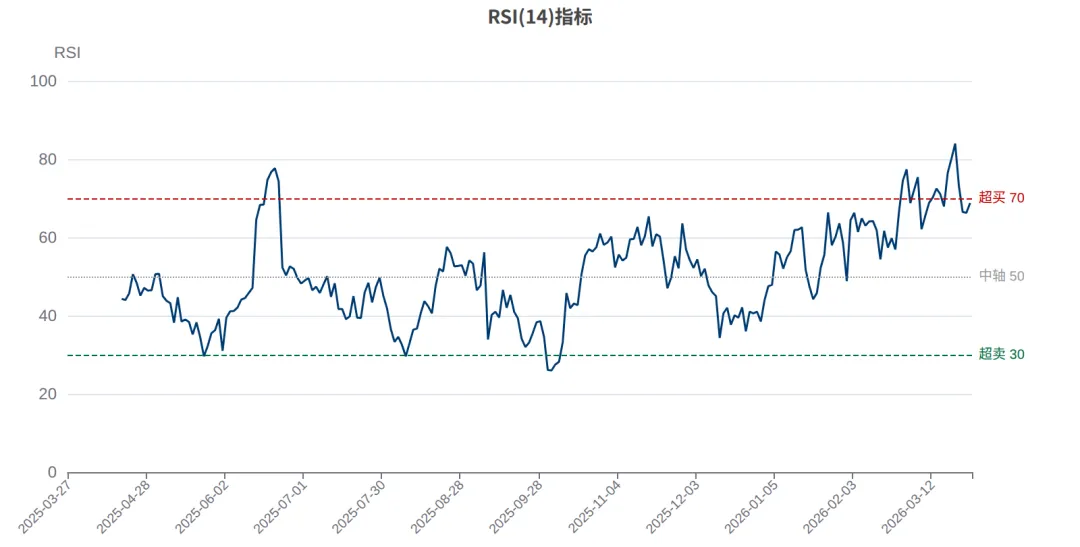

6.2 RSI与超买超卖

RSI(14)当前为66.3,处于偏强区间但尚未进入超买(>70)。3月23日RSI曾触及73.1的阶段性高点(对应当日最高价7407元),随后回落至66附近,显示短期超买压力已部分释放。RSI在50-70区间的运行通常对应上升趋势中的良性回调或震荡整理,若RSI回落至50以下才构成趋势反转信号。

6.3 MACD与动量分析

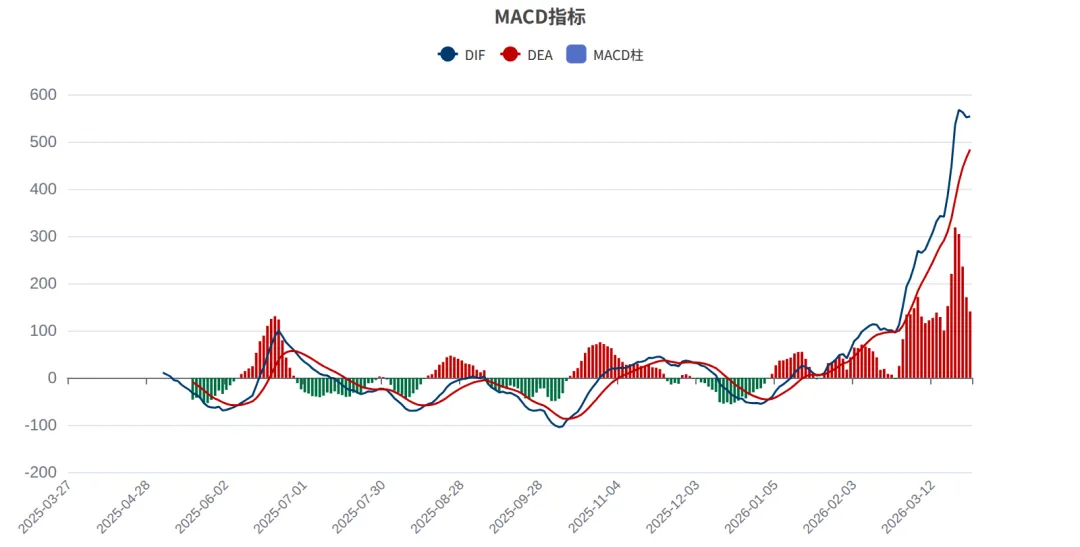

MACD系统当前处于多头状态:DIF(551.16)> DEA(465.85),MACD柱状图(170.62)为正值。但柱状图从3月23日的304.2收窄至当前的170.62,显示多头动量正在递减。DIF与DEA仍保持较大正向差距,短期内出现死叉(DIF下穿DEA)的概率不高,但若柱状图持续收窄并转负,则需警惕调整风险。整体看,MACD确认了中期上行趋势仍然有效,但短期动量有所减弱。

均线系统与趋势判断

RSI与超买超卖

RSI与超买超卖

七、宏观环境与地缘政治

7.1 霍尔木兹海峡危机时间线与升级路径

2026年美伊冲突的演变轨迹构成了当前全球能源市场最大的不确定性来源。2月28日霍尔木兹海峡实质关闭以来,事态持续升级而非缓和:3月2日伊朗无人机袭击卡塔尔Ras Laffan设施,3月18日EU对俄天然气禁令正式生效,3月24日QatarEnergy宣布不可抗力,3月25日伊朗拒绝美国15点和平方案并提出5项反条件(包括对霍尔木兹海峡的主权要求——这对美方而言几乎是不可接受的前提条件),3月26日以色列击杀IRGC海军司令坦格西里。特朗普已将对伊朗能源设施打击的暂停期延至4月6日(第二次延期),称"谈判进展顺利",但伊朗否认存在正式谈判。值得关注的新动向是,伊朗已开始对通过霍尔木兹海峡的船舶收取人民币"过路费"——至少2艘船已用人民币支付,伊朗议会正推动将收费制度化,标志着海峡从"自由通行"向"收费站"模式的转变。

从博弈论角度分析,冲突快速缓和的概率较低(约20%):伊朗要求"霍尔木兹主权"和"包含黎巴嫩的全面停火",这些条件与美国的中东战略存在根本矛盾。基准情景(50%概率)是双方在威慑与谈判之间持续博弈,海峡维持当前有限通行模式,全球能源市场在结构性紧缺中高位运行。升级情景(30%概率)则包括美国对伊朗能源设施的打击或伊朗扩大封锁范围,将进一步推升能源价格。

7.2 原油与能化品联动

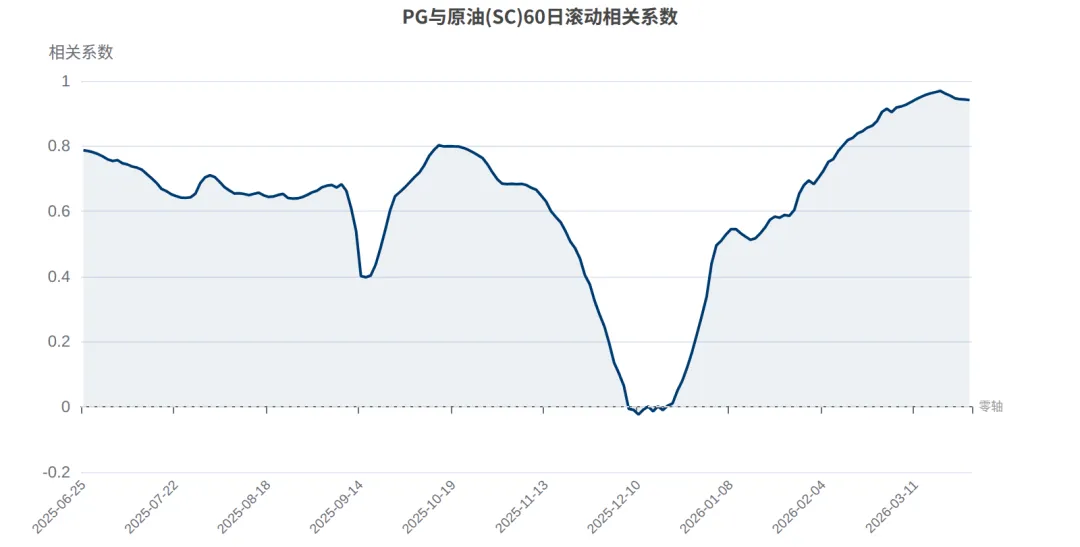

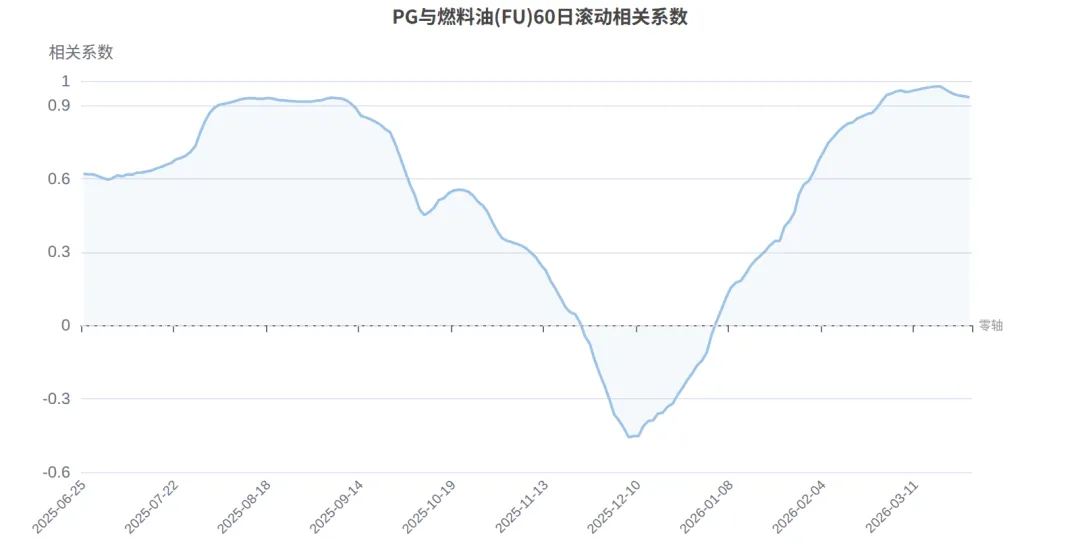

PG期货与原油(SC888)的全期间相关系数达0.89,与燃料油(FU888)的相关性更高达0.91,表明LPG与传统能源品种存在极强的价格联动。布伦特原油当前约$108/桶,WTI约$94.48/桶,均处于高位。原油对LPG的传导路径有两条:一是直接估值传导——国际市场LPG定价通常以CP(沙特合同价)为基准,CP与原油价格高度挂钩;二是成本传导——国内炼厂LPG作为原油加工副产品,其隐含成本随原油价格上升。

7.3 汇率与宏观指标

USD/CNH汇率当前为6.92,近一个月变化接近零,对进口成本的影响中性。从长周期看,USD/CNH从2025年4月的7.42高点持续回落至当前6.92附近,人民币升值约6.7%,一定程度上缓冲了国际能源价格上涨对国内进口成本的影响。但需警惕若美联储维持高利率(当前3.5%-3.75%,年内仅预期降息1次)而中国经济复苏偏弱,汇率可能重新承压。

通胀方面,CPI同比1.3%(2026年2月)处于温和水平,PPI同比-0.9%仍在通缩区间。但OECD已上调G20发达经济体2026年通胀预期1.2个百分点至4.0%,能源价格飙涨是主要推手。若能源通胀持续传导至国内CPI,可能影响货币政策取向,进而影响大宗商品定价环境。世界银行预测大宗商品价格将降至6年新低——但这基于霍尔木兹冲突年中缓和的假设,目前看该假设可能过于乐观。

原油与能化品联动

原油与能化品联动

汇率与宏观指标

八、因素传导机制分析

8.1 供应链传导路径

传导链条:霍尔木兹海峡封锁 → 全球LNG贸易量骤降20% → 卡塔尔17%产能损毁 + 澳大利亚8%产能停产 → 全球约25%LNG产能同时受影响 → JKM飙升至$25.3/MMBtu(自开战涨143%) → 中国LNG进口创8年新低(<370万吨/月) → 高价传导至国内LPG市场 → PG期货价格上涨42.8%

供应链传导是当前PG价格上涨的核心驱动机制。这条传导链的特征是"自上而下"——从地缘事件触发供给中断,经由国际基准价格传导至国内期现货市场。传导效率极高,从2月28日海峡关闭到PG期货完成主要涨幅仅用了不到4周。值得注意的是,供应链传导具有"不对称性":供给冲击的传导速度远快于供给恢复——即使海峡重开,卡塔尔产能修复需3-5年,形成长期供给缺口。

8.2 地缘政治传导路径

传导链条:美伊军事博弈 → 4月6日最后通牒 → 市场风险溢价上升 → 原油$108/桶(PG相关性0.89) → LPG估值中枢上移 → 海运保险+运费暴涨(VLCC+94%, LNG+40%) → 进口成本全面抬升

地缘传导路径的核心特征是"情绪放大效应"——市场对不确定性的定价往往过度,尤其是在31个信息来源中约74%指向供给紧缩时,一致性预期本身会推动价格超调。多家投行最新预测进一步强化看多共识:花旗Q2目标JKM $26.8/MMBtu、TTF EUR75/MWh;瑞银2026年LNG均价$23.60/MMBtu;摩根士丹利确认原预期600万吨过剩已"几乎全部抹平"。但这也意味着,一旦地缘形势出现意外缓和,高度一致的看多共识和大量投机仓位可能引发同样剧烈的价格回调。PG期货近20日均量是历史的3倍,大量投机资金涌入使价格对消息面异常敏感。

8.3 成本传导路径

传导链条:国际原油上涨 → 炼厂LPG副产成本上升 → CP(沙特合同价)走高 → 国内LPG出厂价上调 → 华东丙烷7215元/吨(高于期货6541元) → 现货升水期货554元 → 期货向现货靠拢(上行修正动力)

成本传导路径的关键信号是"期现倒挂"——当现货原料价格(丙烷7215元)高于期货价格(6541元)时,说明期货市场对供给紧张的定价可能不够充分,存在向上修正的空间。然而成本传导也存在"天花板效应":当原料成本过高导致下游利润为负时,需求端会主动减产,形成负反馈循环,最终限制价格的进一步上行。

8.4 需求传导路径

传导链条:PDH开工率回升 → 丙烷需求增加 → LPG价格上涨 → PDH利润压缩 → 部分装置减产 → 需求边际减弱 → 价格修正 | 季节性淡季(4-5月) → 取暖需求消退 → 库存累积 → 价格承压

需求传导路径呈现典型的"负反馈"特征——价格上涨本身会抑制需求,最终形成价格的自我调节机制。在当前供给冲击主导的市场中,需求传导的权重相对较低,但它为价格设定了一个隐性的上限:当LPG价格高到足以使主要下游(PDH、MTBE、烷基化)全面亏损时,需求萎缩将倒逼价格回落。

8.5 各因素权重评估

九、量化评分体系

基于七维度量化评分框架,对PG期货未来6个月的多空方向进行综合评估。各维度评分范围为[-max_score, +max_score],正值表示看多(对价格上涨有利),负值表示看空(对价格下跌有利)。

评分逻辑解析

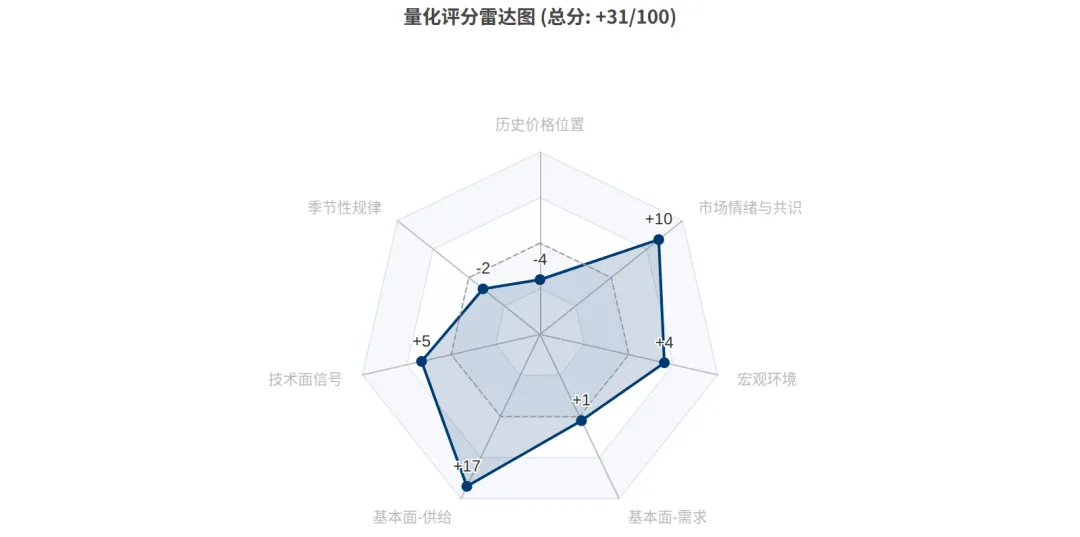

供给端(+15/20)是最大的看多驱动力,反映霍尔木兹海峡危机和卡塔尔产能损毁带来的史诗级供给冲击。市场情绪(+8/15)反映72%的信息来源指向供给紧缩,机构共识高度一致看多。技术面(+5/15)确认多头趋势有效但动量有所减弱。宏观环境(+4/10)受益于高油价和能源通胀。需求端(+3/20)温和偏多,PDH回升提供支撑但高价抑制和淡季效应构成对冲。季节性(-2/10)和价格位置(-3/10)是两个看空维度,分别反映4-5月淡季规律和79.4%高位带来的回调风险。

综合+31/100的评分对应"看多"判定。较初始评估(+30)上调2分,主要反映:(1)供给端+2分——澳大利亚Gorgon/Wheatstone/NWS确认停产使全球受影响产能达25%;(2)需求端-2分——中国3月LNG进口预计创2018年以来新低,高价需求抑制效应已实质兑现;(3)市场情绪+2分——花旗/瑞银/摩根士丹利等投行一致看多,JKM实际$25.3远超此前引用区间。核心不确定性仍在于4月6日最后通牒到期后的地缘走向。若冲突升级,评分可能上调至+45以上;若快速缓和,评分可能降至0甚至转负。

各因素权重评估

十、情景分析与价格展望

基于当前供需格局、地缘政治博弈路径和技术面形态,构建三种情景对未来6个月PG期货价格进行展望。需要强调的是,当前市场处于极端供给冲击环境,任何情景的实现都高度依赖于不可预测的地缘政治走向,以下概率分布仅代表基于当前信息集的最优估计。

30% 乐观情景(冲突持续升级)

7500-9000元/吨

4月6日特朗普最后通牒到期后美国实施对伊朗能源设施打击,或伊朗报复性扩大封锁范围。全球LNG供给进一步恶化(卡塔尔+澳大利亚+可能的更多中东设施受损),TTF突破€75/MWh。摩根士丹利预警停产超1个月JKM可冲$30/MMBtu以上。国内进口LPG到岸成本继续攀升,PG期货追随国际LNG/原油价格上行。PDH开工率受高成本压制回落,但供给紧缩驱动价格上行覆盖需求走弱。

触发条件:美伊军事冲突升级、霍尔木兹海峡封锁扩大化

关键指标:布伦特原油>$120/桶、TTF>€75/MWh、JKM>$30/MMBtu

时间窗口:2026年4-6月

50% 基准情景(冲突胶着、高位震荡)

5800-7500元/吨

霍尔木兹海峡维持当前有限通行模式(5国审批制+人民币过路费),卡塔尔受损产能无法短期修复,澳大利亚飓风后逐步恢复。美伊在外交与军事威慑之间持续博弈,既无全面开战也无和平协议。全球LNG市场在结构性紧缺中运行,花旗Q2 JKM $26.8、瑞银全年均价$23.6的预测为价格中枢锚定。PG期货在供给紧缩支撑和淡季需求走弱之间找平衡,4-5月可能因季节性短暂回调至5800-6500区间,6月后随夏季用气需求和欧洲补库需求反弹。中国LNG进口量低位运行但管道气和煤炭替代保障基本需求。

触发条件:地缘形势无实质性突破、维持当前封锁状态

关键指标:布伦特原油$95-115/桶、TTF €50-70/MWh、JKM $20-28/MMBtu

时间窗口:2026年4-9月

20% 悲观情景(冲突快速缓和)

4200-5500元/吨

美伊意外达成停火协议或中国/俄罗斯斡旋成功,霍尔木兹海峡在4-5月内恢复正常通行。但卡塔尔12.8MTPA产能损失不可逆(3-5年修复期),供给端仍有结构性缺口。全球能源价格从危机溢价快速回落,PG期货可能从当前水平下跌30-40%至4500-5500区间。但不会回到危机前3800-4500的水平,因为卡塔尔产能损失和EU俄罗斯天然气禁令造成的结构性缺口持续存在。

触发条件:美伊达成停火/和平协议、海峡重新全面开放

关键指标:布伦特原油<$85/桶、TTF<€40/MWh、JKM<$12/MMBtu

时间窗口:2026年4-5月(若发生将在通牒期前后)

核心不确定性:4月6日特朗普最后通牒到期后的走向是决定PG价格方向的单一最大变量。霍尔木兹海峡何时及以何种方式恢复通行,将直接改变全球LNG/LPG供需平衡表。但无论哪种情景,卡塔尔12.8MTPA产能损失(3-5年修复)构成结构性底部支撑——PG价格大概率不会回到危机前3800-4500元/吨的水平。

十一、投资策略与风险管理

11.1 短期策略(1-2个月)

鉴于PG期货已在高位运行(6541元,1年79.4%分位),且即将进入4-5月传统淡季,短期策略建议以"高位震荡区间交易"为主。核心操作区间:支撑6000-6200元(MA10附近+心理关口),压力7200-7400元(1年高点+布林上轨)。建议轻仓操作,严格止损,避免在极端波动环境中重仓单边押注。关键事件4月6日最后通牒到期前,建议降低仓位至常规的50%以下。

11.2 中期策略(3-6个月)

中期维度上,供给端的结构性紧缺为多头提供了坚实的逻辑基础。建议在5800-6200元的回调区间(若出现)逐步建立多头头寸,目标7000-7500元。仓位管理上采用金字塔加仓策略:首仓30%、回调至6000元附近加仓30%、确认支撑有效后加仓40%。中期多头持仓应设置5500元以下为止损线,对应基准情景价格区间下沿以下。

11.3 套利与对冲建议

跨品种套利:PG与原油(SC)相关性0.89,PG与燃料油(FU)相关性0.91。当PG/SC比值或PG/FU比值偏离均值1.5倍标准差以上时,存在均值回归的套利机会。当前建议关注PG-FU价差,若PG相对FU明显高估可考虑"空PG多FU"的配对交易。

跨期套利:在供给紧缩环境下,近月合约通常强于远月(back结构),可关注"多近空远"的跨期套利机会。但需注意合约流动性差异和换月风险。

下游对冲:对于PDH等LPG下游企业,建议在PG期货上建立适度的买入套保头寸,锁定未来3-6个月原料成本。套保比例建议40-60%,预留部分现货采购弹性以应对价格波动。

11.4 关键监测指标

十二、风险提示

以下为影响PG期货价格走势的主要风险因素。投资者应充分认识到,当前市场处于极端地缘政治环境中,任何方向的突发事件都可能导致价格剧烈波动。

特别提示:上述风险因素并非相互独立,多个风险事件可能同时发生或互相触发。例如,冲突升级(风险1)可能同时导致全球经济衰退(风险5),其综合影响可能超出单一风险的估算范围。建议投资者保持充足的风险准备金,避免过度杠杆操作。

附录:数据来源

本报告研究数据来源于31个国内外权威信息源,涵盖国际媒体、政府机构、投资银行、行业研究和金融分析等多个维度。国际来源占比约74%,中文来源占比约26%。

本期话题

本期报告评分+31 强烈看多,你对天然气/LNG(PG)期货深度研究报告未来走势怎么看?欢迎在评论区分享你的判断和理由!

获取完整研究报告

本文为图文版。完整报告含13个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。