投资周期:3-5年

核心定位:

A股唯一全产业链一体化医药研发生产服务(CRDMO/CTDMO)龙头,全球CXO行业稳居第二、国内绝对第一,是全球唯一实现化学药、生物药、细胞基因疗法(CGT)、寡核苷酸、PROTAC等全技术赛道覆盖的CXO平台。核心壁垒为端到端全产业链服务能力、全球化客户与产能布局、工程师红利带来的成本优势、新兴赛道前瞻布局,兼具全球创新药研发外包的长期成长属性与国产替代的增量红利,是沪深300、MSCI中国核心成分股,适配国内长期价值投资者的核心医药配置标的。

风险提示:

本报告基于公开经营数据与行业规律编制,不构成任何投资建议,股市有风险,投资需谨慎。

一、核心投资逻辑

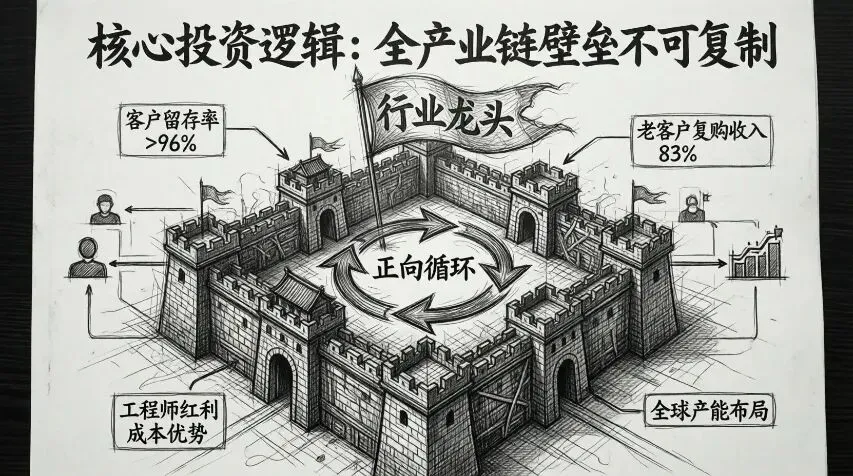

1. 全产业链壁垒不可复制,全球龙头地位持续巩固

药明康德构建了行业独有的“药物发现-临床前研究-临床试验-商业化生产”全生命周期服务能力,打破CXO行业细分赛道的边界,形成极强的客户粘性与交叉销售能力,核心竞争优势远超同行:

行业地位:2025年全球医药CXO市占率达9.8%,小分子CRDMO全球市占率稳居第一,CGT CTDMO全球市占率位列前三,是全球Top20大型药企(MNC)与超6800家中小生物科技公司(Biotech)的核心合作伙伴;

客户壁垒:客户留存率长期稳定在96%以上,2025年新增客户927家,全平台客户渗透率持续提升,老客户复购带来的收入占比达83%;客户结构持续优化,前五大客户收入占比从2021年的35%降至2025年的21.2%,单一客户依赖风险显著降低;

成本与规模壁垒:依托中国工程师红利,研发生产成本较欧美同行低35%-50%,全球产能布局覆盖中国、美国、欧洲、新加坡等12个国家,总产能规模居全球前列,规模效应持续摊薄单项目服务成本,形成“产能扩张-订单增长-成本下降”的正向循环。

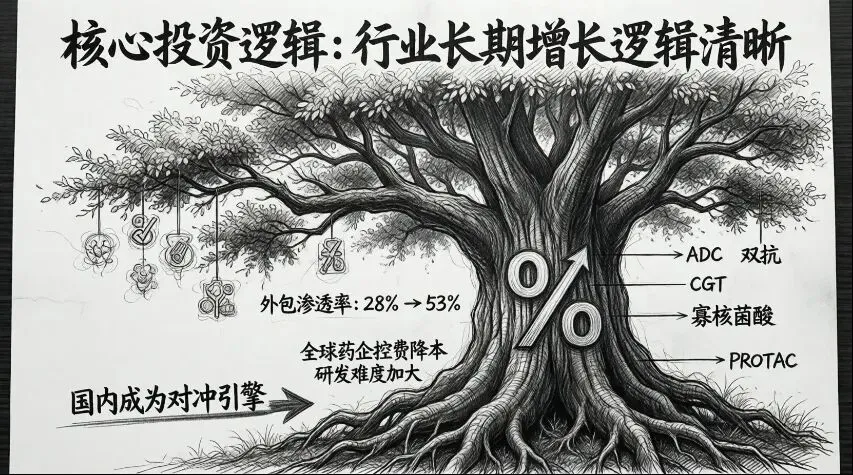

2. 行业长期增长逻辑清晰,需求具备强抗周期属性

全球医药CXO行业的底层增长驱动持续强化,不受短期医保政策、单一药品生命周期的影响,长期成长确定性极高:

外包渗透率持续提升:全球药企控费降本需求刚性,叠加创新药研发难度持续提升,推动研发生产外包渗透率持续走高,全球药物研发外包渗透率从2015年的28%提升至2025年的53%,预计未来5年仍将以每年2-3个百分点的速度提升,行业长期复合增速保持在10%-15%;

创新药迭代带来持续增量:全球生物医药创新从传统小分子药向ADC、双抗、CGT、寡核苷酸、PROTAC等新兴疗法迭代,这类疗法研发复杂度、技术壁垒远高于传统药物,对专业化CXO服务的需求是传统药物的2-3倍,为行业带来持续的新增量;

国内市场成为核心对冲引擎:国内创新药行业从“仿创结合”向“源头创新”转型,医保谈判常态化倒逼国内药企加速研发创新,同时国产创新药出海需求爆发,带动国内CXO需求持续高增。2025年公司国内业务收入同比增长29.1%,远高于海外市场增速,收入占比提升至27.5%,成为对冲海外周期波动的核心支撑。

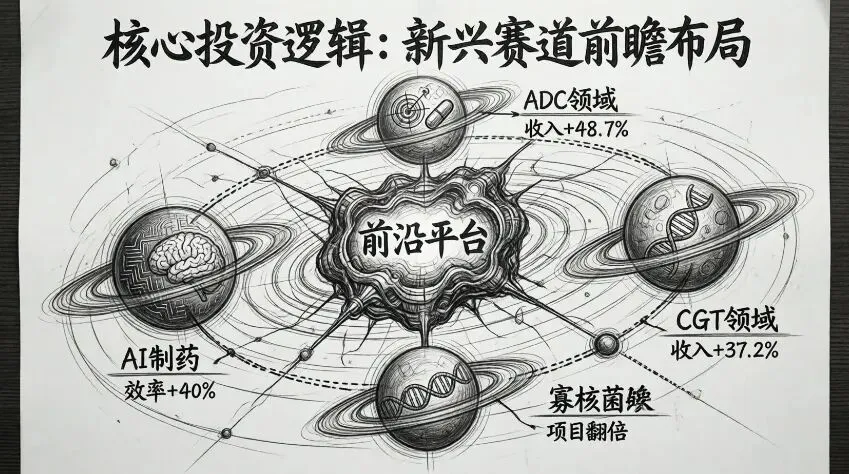

3. 新兴赛道前瞻布局,第二增长曲线进入放量期

公司在传统小分子、单抗业务的稳固基本盘之外,提前5-10年布局高壁垒、高增速的新兴疗法赛道,已形成成熟的技术平台与产能布局,成为未来3-5年的核心增长引擎:

ADC领域:构建了从靶点发现、Linker合成、毒素制备到临床开发、商业化生产的全流程服务能力,是全球少数具备ADC全产业链CRDMO能力的平台,2025年ADC相关业务收入同比增长48.7%,商业化项目数量达18个,已承接多个全球重磅ADC品种的商业化生产订单;

CGT领域:旗下药明生基是全球领先的CGT CTDMO平台,覆盖细胞治疗、基因治疗、溶瘤病毒、mRNA等细分赛道,在全球拥有6大GMP生产基地,2025年CGT业务收入同比增长37.2%,商业化项目储备超25个,将直接受益于全球CGT疗法从临床走向商业化的爆发期;

寡核苷酸与蛋白降解领域:在RNAi、反义寡核苷酸、PROTAC等新兴技术领域,建成全球领先的研发生产平台,突破多项卡脖子技术,2025年承接项目数量同比翻倍增长,成为新的业绩增长点;

AI制药领域:自主研发的人工智能辅助药物研发平台,已实现从靶点发现、化合物筛选、临床前研究到临床试验设计的全流程赋能,研发效率提升40%以上,AI赋能的项目数量超2600个,进一步强化了客户粘性与技术壁垒。

4. 财务质量持续优化,盈利质量优异,抗周期能力凸显

公司财务结构稳健,现金流充沛,即使在2022-2024年全球Biotech融资寒冬、行业周期下行阶段,仍实现了营收与利润的稳定增长,抗周期能力显著优于全球同行:

业绩增长韧性:2025年实现营业收入581.2亿元,同比增长16.3%;归母净利润122.6亿元,同比增长15.4%;扣非归母净利润115.8亿元,同比增长17.2%,增速持续领跑全球CXO行业;

现金流与偿债能力:2025年经营活动现金流净额145.3亿元,持续高于归母净利润,盈利质量优异;截至2025年末,货币资金余额382.7亿元,资产负债率仅31.2%,远低于行业平均水平,现金短债比达3.2倍,无短期偿债压力,财务风险极低;

订单保障:截至2025年末,公司未完成订单(Backlog)规模达1126亿元,为未来2-3年的业绩增长提供了坚实保障;产能利用率长期稳定在86%以上,新兴赛道产能扩张节奏与订单增长高度匹配,无大规模产能闲置风险;

盈利能力:2025年综合毛利率37.2%,净利率21.1%,处于行业第一梯队,高毛利新兴业务占比持续提升,为盈利能力提供了长期支撑。

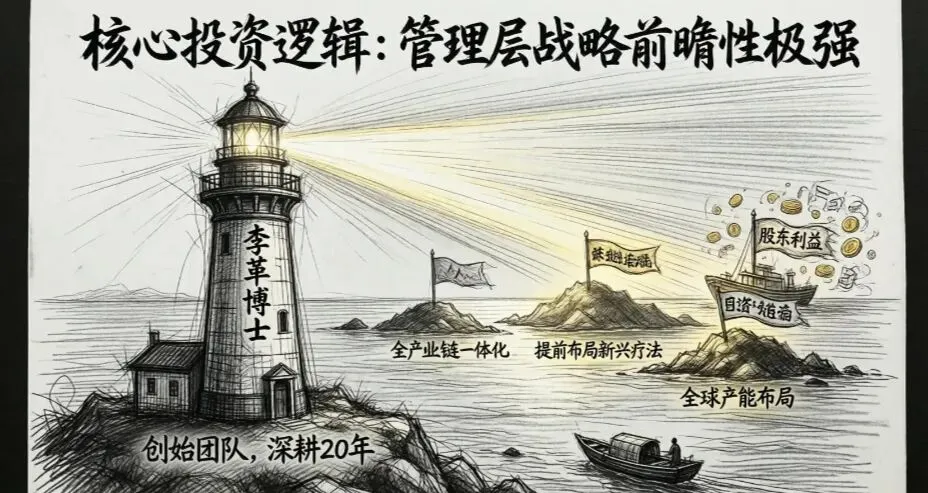

5. 管理层战略前瞻性极强,历史执行力行业领先

公司由李革博士为核心的创始团队创立,核心管理团队深耕医药CXO行业超20年,具备极强的全球视野、战略前瞻性与落地执行力,是公司持续成长的核心保障:

战略眼光精准:早在行业发展初期就确立了“全产业链一体化”的核心战略,提前布局新兴疗法赛道,在全球产能布局、客户拓展上始终领先同行,多次精准把握行业发展红利,避开行业周期陷阱;

历史执行力优异:从最初的化学合成服务,到逐步拓展至生物药、CGT、临床CRO等全赛道,每一项战略布局均高效落地,上市以来营收复合增长率超24%,净利润复合增长率超28%,持续兑现业绩增长承诺;

股东利益导向明确:核心团队持股稳定,通过股权激励深度绑定核心研发、管理人员与股东利益;长期坚持聚焦主业,无盲目多元化跨界行为;近5年分红率稳定在30%以上,2025年分红率提升至32%,股息率达2.3%,同时多次实施股份回购维护股东利益,治理结构完善。

6. 全球化布局持续优化,地缘政治风险有效对冲

针对A股投资者最关注的海外地缘政治风险,公司持续优化全球化布局与客户结构,构建了极强的风险对冲能力:

区域结构持续优化:持续拓展欧洲、亚太地区客户,2025年非美国海外市场收入同比增长26.4%,国内市场收入同比增长29.1%,美国市场收入占比从2021年的60%降至2025年的46.8%,对单一区域市场的依赖度显著降低;

全球本土化产能布局:在欧美核心市场建设本土化研发生产基地,实现“本土客户、本土服务”,满足客户供应链安全需求,同时在新加坡、爱尔兰等地区布局产能,规避单一区域政策风险;

合规体系完善:建立了符合全球各国监管要求的合规体系,连续多年通过FDA、EMA、NMPA等全球主要监管机构的GMP审计,合规记录良好,无重大合规风险事件,保障了全球业务的稳定运营。

二、投资成功的必要前提条件

(一)核心必选条件(缺一不可,为投资成功的基础保障)

核心龙头壁垒不丧失:全产业链一体化优势持续巩固,小分子CRDMO全球市占率保持第一,CGT等新兴赛道市占率稳步提升,客户留存率长期稳定在90%以上,与同行的技术、成本差距不缩小,核心竞争力不出现趋势性弱化。

业绩增长韧性持续,3年内突破30%、5年保持:整体营收未来3年复合增速不低于15%,新兴高增长业务营收占比持续提升,3年内突破40%,成为核心增长引擎,毛利率长期稳定在35%以上,净利率稳定在20%左右。

地缘政治风险整体可控:海外核心业务不出现大规模订单流失,不被美国列入实体清单、未经核实清单等限制性名单,欧美市场业务保持稳定增长,供应链安全相关的政策影响不超出市场预期。

财务质量持续稳健:经营活动现金流净额持续为正,且始终高于归母净利润,资产负债率长期控制在40%以下,未完成订单(Backlog)保持稳定增长,无大规模坏账、产能闲置风险,盈利能力不出现趋势性下滑。

核心管理团队与战略稳定:创始人及核心管理团队无重大变动,始终聚焦医药CXO主业,全产业链一体化、新兴赛道布局的核心战略持续落地,不出现盲目多元化、战略摇摆的情况。

行业长期增长逻辑不崩塌:全球药企研发投入保持长期稳定增长,药物研发外包渗透率持续提升,无趋势性的研发投入收缩、外包率下降的情况,行业长期成长逻辑不变。

(二)超额收益加分条件(实现则有望获得超越行业的超额投资收益)

新兴赛道放量超预期:ADC、CGT、寡核苷酸等新兴业务营收增速持续保持在35%以上,商业化项目数量大幅增长,带动整体毛利率提升2-3个百分点,成长属性进一步凸显,业绩增速持续领跑全球CXO行业。

地缘政治风险显著缓解:美国生物安全相关法案最终落地影响远小于市场预期,海外客户订单回流,市场对地缘风险的担忧大幅缓解,推动公司估值中枢持续上移。

国内业务爆发式增长:国内创新药出海与源头创新需求超预期,国内业务收入占比3年内突破35%,增速持续保持25%以上,进一步优化客户与区域结构,大幅降低海外周期与地缘风险的影响。

行业整合红利释放:全球CXO行业在周期下行中加速出清,中小同行退出市场,公司通过并购或市场份额抢占,全球市占率突破12%,进一步拉开与竞争对手的差距。

技术平台突破带来新增长:AI制药、新型疗法技术平台实现重大突破,获得全球头部药企的大额长期订单,打开新的增长空间,进一步强化技术壁垒。

股东回报持续提升:规模效应与业务结构优化带动净利率持续提升,分红率提高至40%以上,吸引社保、险资等长期资金入场,进一步支撑估值。

全球化布局超预期:欧美本土化产能落地效率超预期,欧洲、亚太市场份额持续提升,进一步对冲美国市场的政策风险,打开新的增长市场。

三、投资风险核心信号

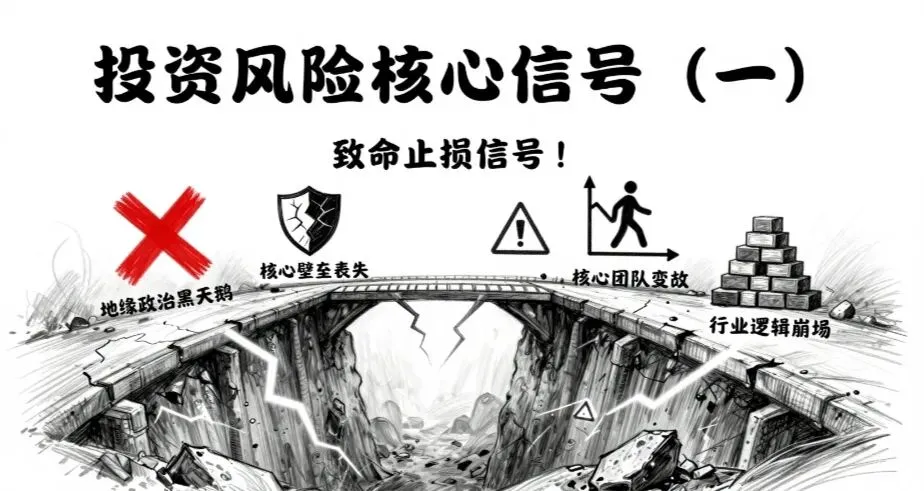

(一)致命止损信号(出现任一信号,立即止损离场,避免永久性资本损失)

地缘政治出现重大黑天鹅事件:公司被美国列入实体清单、未经核实清单等限制性名单,或美国出台法案禁止美国药企与公司开展核心业务合作,导致海外核心业务大规模流失,整体营收同比下滑超50%,核心经营基本面崩塌。

核心壁垒实质性丧失:全产业链技术优势、成本优势彻底丧失,全球市占率持续大幅下滑,核心客户大规模流失,未完成订单(Backlog)出现腰斩,行业竞争格局出现根本性逆转。

核心管理团队出现根本性变动:创始人及核心管理团队集体离职,公司战略出现根本性偏离,放弃主业盲目多元化,导致经营与研发体系出现重大动荡。

经营基本面持续恶化:连续2年营收与净利润大幅下滑甚至亏损,经营活动现金流净额连续3个季度为负,产能利用率持续低于60%,核心业务增长逻辑彻底失效。

重大合规与质量事故:被FDA、EMA等全球主要监管机构出具警告信、进口禁令,核心产能被禁止生产,出现重大药品生产质量事故,导致核心客户大规模取消订单,品牌声誉遭受永久性损害。

行业长期增长逻辑崩塌:全球药企出现趋势性的研发投入大幅持续收缩,药物研发外包渗透率出现长期下降,CXO行业需求出现不可逆的萎缩,公司长期发展的底层逻辑被颠覆。

重大财务风险爆发:出现大额应收账款坏账、商誉减值,资产负债率突破60%,有息负债大幅激增,出现债务违约风险,财务状况持续恶化。

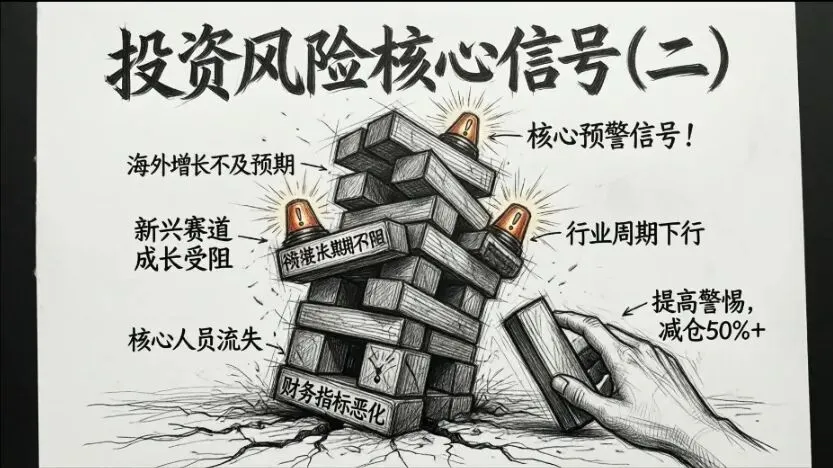

(二)核心预警信号(出现任一信号,提高警惕,减仓50%以上,密切跟踪后续基本面变化)

海外业务增长不及预期:美国市场订单增速持续放缓甚至下滑,大客户订单流失,欧美市场收入增速低于10%,地缘政治风险加剧导致客户订单转移,区域结构优化不及预期。

新兴赛道成长逻辑兑现受阻:ADC、CGT等新兴业务营收增速持续低于20%,商业化项目落地不及预期,产能利用率持续低于70%,研发投入未能转化为订单与收入,第二增长曲线发力不足。

行业周期下行超预期:全球Biotech融资持续寒冬,融资规模同比下滑超30%,欧美MNC药企大规模缩减研发投入,行业订单整体收缩,公司营收增速大幅放缓至10%以下,低于行业平均水平。

财务指标出现趋势性恶化:综合毛利率、净利率连续4个季度持续下滑,经营现金流净额持续低于净利润,应收账款大幅增加,应收账款周转率持续下降,坏账风险提升,未完成订单(Backlog)连续两个季度环比下降。

核心人员流失加剧:研发、管理核心人员频繁离职,核心技术团队出现动荡,股权激励效果不及预期,团队稳定性下降,影响公司技术研发与业务落地能力。

产能扩张与订单增长错配:大规模产能建设完成后,订单增长不及预期,产能利用率持续低于80%,固定折旧大幅拖累利润,出现产能过剩风险。

客户结构恶化:单一客户收入占比重新提升至20%以上,客户集中度风险回升;或合作的中小Biotech客户大规模破产,导致订单取消、应收账款坏账增加。

国内业务增长不及预期:国内创新药行业内卷加剧,药企研发投入收缩,国内业务收入增速持续低于15%,第二增长引擎发力不足,无法对冲海外业务的波动。

行业竞争格局恶化:竞争对手大幅降价抢占市场份额,行业出现恶性价格战,导致公司毛利率持续下滑,市占率出现连续下降。

四、长期投资风险控制及执行纪律

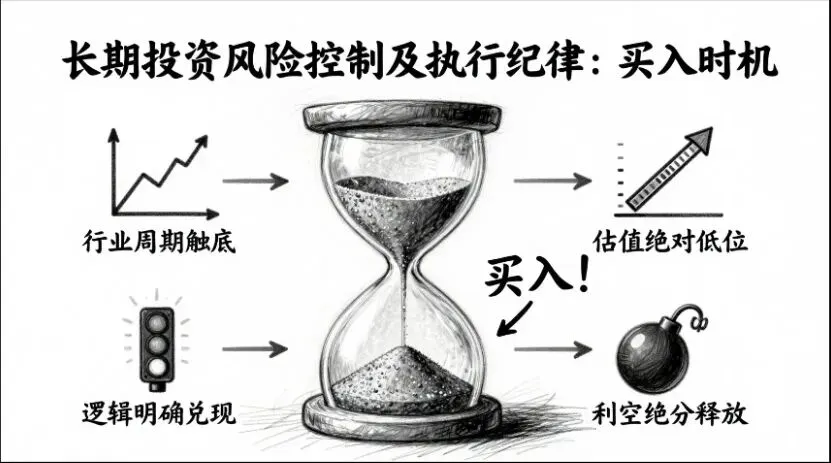

(一)买入时机

选择行业周期底部、估值处于历史低位、短期利空充分释放、核心基本面稳固的时点分批买入,核心参考信号:

行业周期触底信号明确:全球Biotech融资规模连续3个月环比回升,欧美药企研发投入预期改善,CXO行业订单出现拐点,同行企业营收增速触底回升,行业下行周期结束。

估值处于历史绝对低位:公司PE-TTM回落至20-25倍区间,处于上市以来历史10%分位以下,显著低于历史估值中枢(35-40倍),因地缘政治、行业周期导致的估值杀跌充分,安全边际充足。

短期利空充分释放:美国生物安全相关法案靴子落地,最终条款影响远小于市场预期;或行业短期订单下滑、业绩增速放缓等利空已完全反映在股价中,公司核心技术、客户、产能等基本面未发生实质性恶化。

成长逻辑出现明确兑现信号:ADC、CGT等新兴业务获得大额商业化订单,营收增速超预期;国内业务持续高增,客户结构进一步优化;海外订单回暖,地缘风险担忧缓解。

(二)仓位管理

采用分批建仓、动态调整、严控上限的仓位策略,适配3-5年长期投资周期,兼顾收益弹性与地缘、周期风险控制,核心规则:

初始建仓:在符合买入时机的前提下,首次建仓仓位不超过计划总仓位的30%,避免一次性满仓,应对地缘政治黑天鹅、行业周期波动带来的股价短期震荡。

分批加仓:若股价下跌但公司核心基本面未恶化,每下跌10%可加仓10%-15%,累计加仓次数不超过3次,避免越跌越补导致的仓位失控。

仓位上限:作为兼具周期与成长属性、存在地缘政治不确定性的医药CXO标的,单一标的总仓位严格控制在个人总投资仓位的10%以内,避免黑天鹅事件对整体组合造成毁灭性冲击。

动态调整:出现本报告明确的核心预警信号时,立即减仓50%以上,锁定部分收益,大幅降低风险敞口;出现致命止损信号时,立即100%清仓离场,不抱有任何侥幸心理;若公司新兴业务超预期兑现,基本面持续向好,估值未出现过度高估,可保持基础仓位长期持有,但不得突破仓位上限。

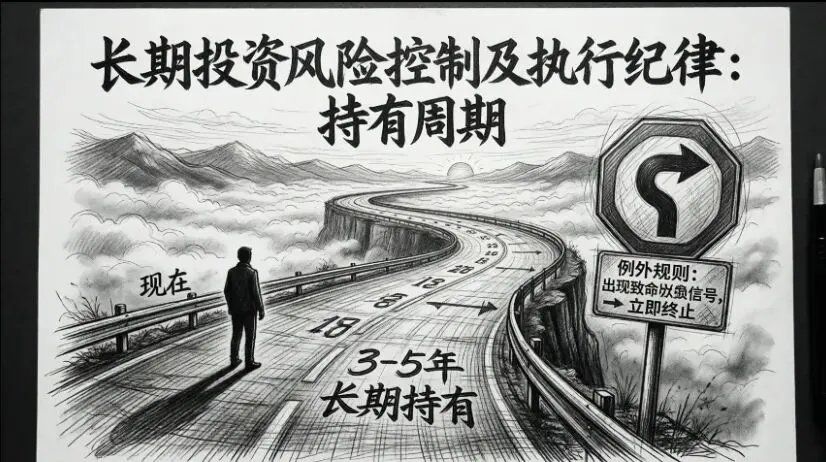

(三)持有周期

严格坚守3-5年的长期持有周期,核心逻辑为:医药CXO行业的订单周期较长,尤其是商业化生产订单的兑现需要2-3年时间;ADC、CGT等新兴疗法赛道从布局到放量,需要中长期的技术积累与客户验证;同时,地缘政治风险的缓解、行业周期的反转,均需要时间兑现。短期1-2年的政策波动、行业周期调整,会导致股价出现阶段性震荡,只有长期持有才能穿越周期,真正享受全球创新药外包行业长期成长、龙头市占率提升、新兴赛道放量带来的业绩增长+估值修复戴维斯双击。

例外规则:若持有期间出现本报告明确的致命止损信号,立即终止持有,清仓离场,不受预设持有周期的任何限制。

(四)跟踪频率

结合医药CXO行业的特性、公司业务结构与核心风险点,建立“月度高频数据跟踪+季度基本面深度分析+年度长期战略复盘”的分层跟踪体系,既不遗漏核心变化,也避免过度关注短期波动导致的非理性交易:

月度跟踪(必看核心数据):全球Biotech融资数据、欧美药企研发投入与外包动态、美国生物安全相关政策进展、ADC/CGT等新兴赛道的全球交易与获批情况、国内创新药获批与出海动态、行业监管政策变化、公司重大订单与合作公告。

季度跟踪(深度基本面分析):公司季度财报,核心关注营收与分业务增速、毛利率与净利率变化、归母净利润与经营现金流情况、未完成订单(Backlog)规模与变动、客户结构与区域结构变化、产能利用率、新兴业务进展、研发投入情况;同时跟踪全球同行企业的财报与经营数据,对比行业整体景气度与公司竞争力变化。

年度跟踪(长期战略复盘):公司年度财报与年度经营计划、核心战略落地情况、新兴赛道中长期布局与技术突破、全球CXO行业格局与渗透率变化、医药创新行业长期趋势、全球地缘政策的长期变化、竞争对手的战略布局与产能扩张情况。

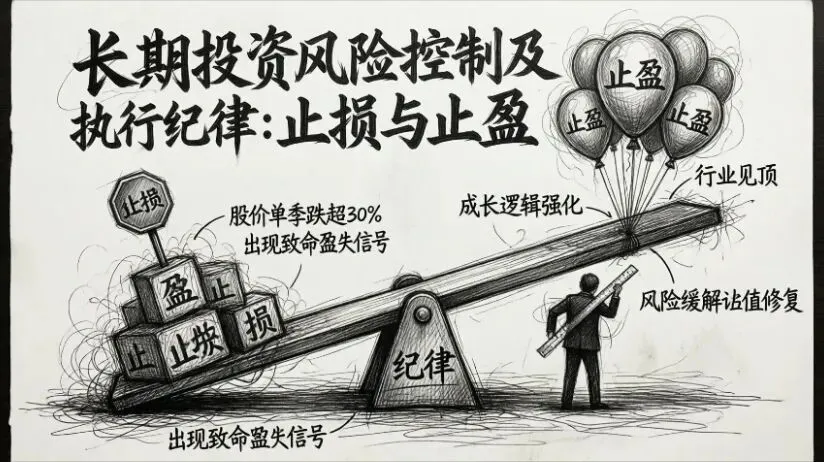

(五)止损与止盈纪律

建立“刚性止损控回撤、基本面止损防永久损失、分批止盈锁收益”的严格交易纪律,杜绝情绪化交易,规则明确、刚性执行,无任何例外情况:

刚性止损规则:买入后,若股价单季度下跌超30%,且下跌并非由公司核心基本面恶化导致(如大盘系统性下跌、行业短期情绪冲击、政策传闻导致的杀跌),立即减仓30%,控制组合回撤,待基本面与市场情绪明朗后,再决定是否回补。

基本面止损规则:出现本报告中“致命止损信号”的任一情况,立即100%清仓离场,不抱有任何侥幸心理,即使后续股价出现短期反弹,也不重新介入,避免永久性资本损失。

止盈纪律:

若持有期间,公司新兴业务超预期兑现,成长逻辑持续强化,业绩增速超市场预期,市场给予估值溢价,PE-TTM突破40倍,处于上市以来历史估值高位,可先分批止盈50%,锁定大部分收益,剩余仓位跟踪后续成长逻辑兑现情况;

若行业出现明确的周期见顶信号,全球Biotech融资规模见顶回落,欧美药企研发投入出现收缩迹象,行业订单增速放缓,公司业绩增速出现拐点,立即全部止盈离场,规避行业周期下行风险;

若地缘政治风险出现重大缓解,相关政策靴子落地,市场担忧消除,公司估值出现大幅修复,股价短期涨幅超100%,估值处于历史高位,可分批止盈,锁定收益。