点击蓝字关注我们

核心信息卡

案号:(2025)辽民终852号

关键词:雇主责任险 诉讼时效 举证责任 死亡赔偿金 直接赔付

核心法条:《中华人民共和国保险法》第六十五条 、《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(四)》第十八条 、《中华人民共和国民法典》第一千一百九十二条

导语:一分钟读懂案情

员工出海离奇失踪,后被法院宣告死亡 。家属索赔时,保险公司却以“超过海商法两年诉讼时效”和“雇佣关系存疑”为由强势拒赔 。二审法院一锤定音,驳回保险公司全部上诉,判令其直接在70万限额内向死者家属理赔 。这篇防坑指南清晰界定了责任保险诉讼时效的起算点,为您揭示企业投保后如何粉碎保险公司的“免责抗辩”。

裁判要旨

商业责任险中,受害人依据《保险法》直接向保险公司索赔的,诉讼时效并非自“保险事故发生之日”起算,而是自“被保险人对第三者应负的赔偿责任确定之日”起算 。此外,死亡赔偿金与被扶养人生活费具有特定的人身专属性质,系赔偿给具有被抚养关系的直系近亲属的款项,不属于死者遗产范畴,不能适用继承法有关继承的规定 。

案件深度复盘

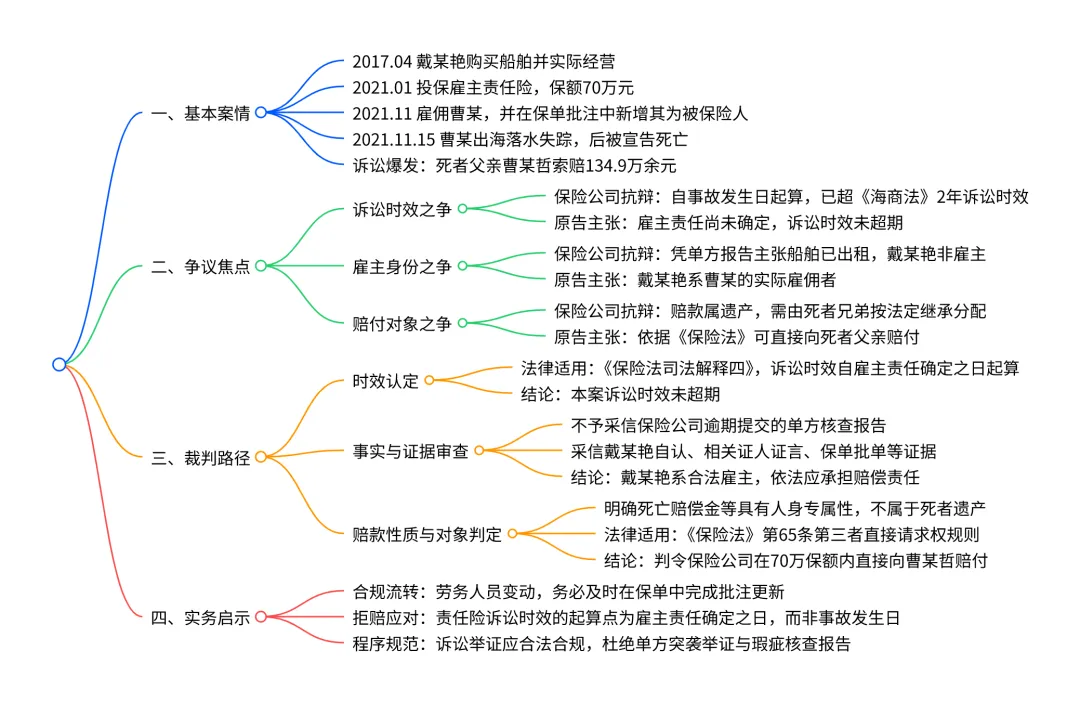

1. 基本案情还原

2017年4月:王某江将案涉船舶卖给戴某艳,戴某艳成为实际经营者并开始经营船舶 。

2021年1月:戴某艳为该船购买了雇主责任险,其中死亡/伤残赔偿责任每人限额为 70万元 。

2021年11月:戴某艳雇佣曹某在船上工作,并同步在保单人员清单中批注增加了曹某 。

2021年11月15日:曹某在海工作期间离奇落水失踪,后经法院法定程序宣告曹某死亡 。

诉讼爆发:死者父亲曹某哲向法院起诉,要求戴某艳与保险公司等承担各项人身损害赔偿共计 134.9万余元 。

2. 法院裁判路径拆解

争议点一:向保险公司索赔是否已超过诉讼时效?

法院判定:未超诉讼时效 。

说理逻辑:保险公司试图套用《海商法》主张时效自事故发生(2021年11月15日)起算两年,认为已超期 。法院“穿透”表象指出,本案系责任保险,依法应当适用《保险法》相关司法解释的特别规定 。时效期间应自被保险人(雇主戴某艳)对第三者(死者家属)的赔偿责任 确定之日 起算 。因赔偿责任在本案诉讼中才得以最终确定,故时效根本未超 。

争议点二:戴某艳到底是不是雇主?保险公司的单方调查报告算数吗?

法院判定:戴某艳确为雇主,保险公司的单方报告不予采纳 。

说理逻辑:保险公司在二审“突袭”提交了一份单方核查报告,试图证明船舶已出租,戴某艳并非雇主 。法院犀利指出,该报告不仅逾期提交且无合理解释,形式上仅相当于证人证言且调查人未出庭,内容更是前后矛盾 。反观戴某艳方,有自认、多名证人证言,以及保险公司自己出具的 批改保单 相互印证,形成了完整的证据链 。

争议点三:保险公司能否直接赔给死者家属?这笔钱算不算遗产?

法院判定:应当直接赔付给家属曹某哲,且无需按遗产份额分配 。

说理逻辑:雇主戴某艳对赔偿责任无异议,且明确请求保险公司直接赔给家属,这完美符合《保险法》关于责任险直接请求权的规定 。面对保险公司提出“赔偿款应由死者兄弟共同继承”的搅局主张,法院澄清法理:丧葬费、死亡赔偿金、被抚养人生活费并非死者遗产,而是对特定近亲属(本案中为年迈的父亲曹某哲)的专属补偿,绝不适用继承法 。

3. 裁判结果

二审法院判决驳回上诉,维持原判 。戴某艳需给付曹某哲人身损害赔偿款共计657,603元 ;保险公司需直接给付曹某哲人身损害赔偿款共计 70万元 。

实务启示与合规建议

1. 实务建议

人员变动,“保险批单”必须紧跟:企业在使用劳务人员(包含临时工)时,务必做到“逢进必买险”。本案雇主能顺利让保险公司担责,最关键的硬核操作就是她雇佣曹某后,立刻在保单上进行了人员清单批注修改。这种官方背书的证据,效力远大于事后的任何狡辩。

认清诉讼时效,打破拒赔话术:发生工伤或意外后,很多企业或受害人被诉讼拖延,担心超过保险公司的理赔时效。请记住,雇主责任险属于责任保险,诉讼时效的“发令枪”是雇主的赔偿责任确定之日(通常为判决生效或调解达成之日),而非事故发生之日。

诉讼举证切忌“搞突袭”:企业或法务在诉讼中若委托第三方机构调查取证,必须确保机构资质合法、程序合规,并严格在举证期限内提交。单方炮制、未经交叉质证的内部核查报告,在法庭上极易沦为废纸。

2. 法理思考

本判决彰显了司法在“大型金融机构”与“弱势受害群体”之间的利益平衡考量。法院没有机械套用《海商法》的普通规定让受害人吃哑巴亏,而是精准适用《保险法》司法解释,实质上是对受害人及依规投保企业合法权益的倾斜保护,严防保险公司利用信息差和法律条款的交叉盲区恶意脱责。

您在实务中遇到过保险理赔时的类似“拒赔套路”吗?面对工伤或意外,您的企业雇主责任险买对了吗?欢迎在评论区留言交流!欢迎关注本号并私信回复案号获取本案完整裁判文书!