接前两篇

小赢于昨天3月26号发布财报,补充腰部平台受新规影响程度,用“惨烈”二字形容毫不为过,跟前期预判高度一致。

核心指标放款规模环比暴跌近四成,规模直接打回“解放前”,单月放款量普遍被压在50亿以内。

同时行业不良率攀升至历史最高水平,风险全面暴露。

新增放款锐减导致收入大幅缩水,叠加坏账集中爆雷、信用拨备大幅计提,整个腰部平台四季度陷入普遍性亏损,内生压力彻底显性化,行业迎来残酷的出清阶段。

站在当下,行业未来有两大关键节点:

一是2026年一季度才是真正的利润压力底,亏损与盈利收缩大概率达到峰值;

二是8月息费明示新规正式落地后,在严格24%利率上限要求下,行业真实放款量还能剩余多少,这将是检验平台转型成效与生存能力的核心标尺。

来看看核心平台数据印证

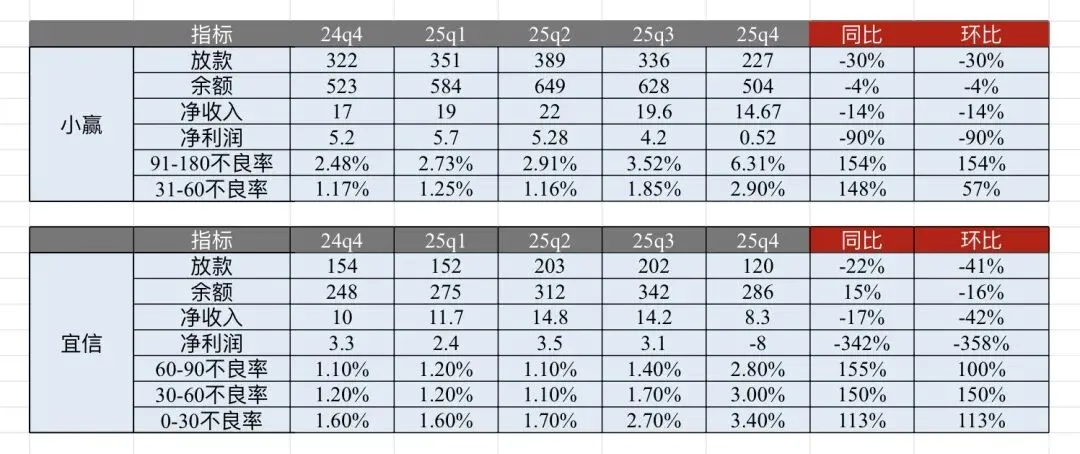

小赢科技

• Q4促成放款227亿元,环比下滑32%,规模直接回落至2022年Q4水平。

• 2026年一季度指引仅145–155亿元,继续腰斩40%,单月规模跌至50亿以内,彻底回到低位。=> 按此规模+资产久期11个月测算,在贷余额将直接回落至300亿以内。

• 资产质量断崖式恶化:31–60天逾期率2.90%,较去年同期1.17%翻倍;91–180天逾期率6.31%,远高于去年同期2.48%,涨幅触目惊心。

• 四季度盈利微利。

宜人智科(宜信)

• Q4放款仅120亿元,环比暴跌40%。

• 收缩节奏比同行晚一个季度,导致风险集中释放。

• Q4单季巨亏8.82亿元,主因:担保业务拨备11.1亿元(全年拨备23.7亿元,同比+172%);

维信金科

• 2025全年由盈转亏,预计净亏损5.0–6.0亿元。

• 2026年1、2月单月放款仅10亿左右,新客单月放款低至0.2亿元。业务近乎“休克式收缩”。

• 在贷余额已不足200亿元,

附核心指标数据趋势

另外,从各家平台收入与放款规模的环比变化中,能清晰看出行业本质问题:实际利率并未出现实质性下行,24%以内合规低息资产占比依旧极低。2025年4月颁布,10月助贷监管新规落地到现在,腰部平台并未完成向合规低息、精细化运营的成功转型。同时,宜信投资者电话会议详情里披露,"从月度数据来看,delinquency 率在10月达到峰值,并在2025年12月逐渐下降。例如,1至30天FPD率从2025年10月到2026年1月下降了38%",即使回到了新规前的15%水平,也依旧无法支持利率降至24%内。

小赢财报原文他们对于未来的预判,直接道出行业的极度悲观:

"公司目前无法可靠预测融资成本限制的最终范围、严格程度及演变路径。

若按现有理解执行当前及新增监管要求,公司经营业绩将受到重大不利影响,影响程度存在重大不确定性。

投资者不应认为公司历史盈利水平代表未来表现,未来不排除出现经营亏损的可能"

一句话总结:

2025是助贷最惨的一年,2026是决定生死的一年。

旧模式已死,新模式未立,腰部平台正在经历真正的生死大考。

还是之前的判断,半数平台将遭淘汰,剩余平台也只能退守至100-200亿规模区间艰难求生。

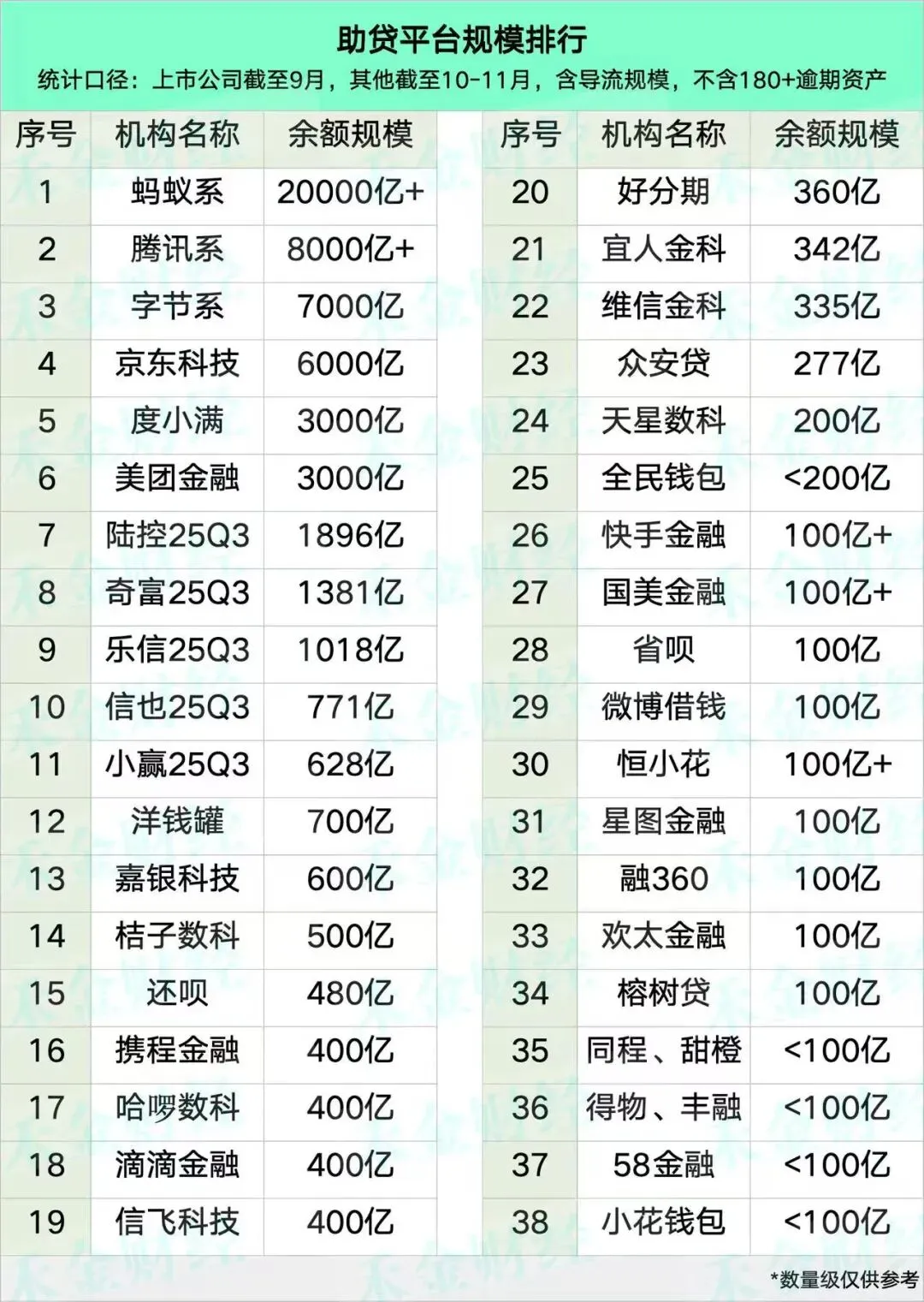

附一个新规时点2025年q3各家的规模