中国光缆全球爆单事件专题报告:行业驱动、市场影响与产业链受益分析

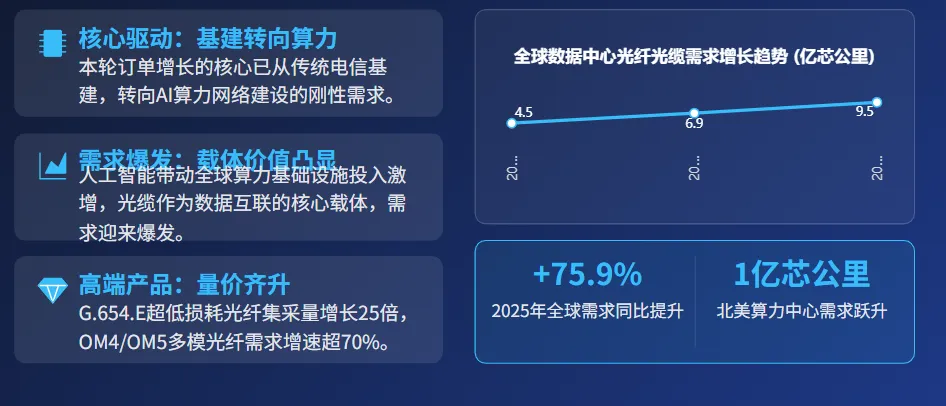

据央视财经最新报道,自 2025 年底以来,国内光缆企业海外订单迎来井喷式增长,行业进入满产满销的高景气周期。南京海关数据显示,2026 年前两个月,江苏吴江地区光缆及相关电线电缆出口额达 8.6 亿元,同比大幅增长 69.3%;江苏省整体电线电缆出口额 90.7 亿元,同比增长 44.3%,区域内头部光缆企业前两月光纤出口量同比增幅达 51%。当前行业呈现三大核心特征:一是产能极限运转,国内头部企业产线 24 小时连轴生产,多家企业核心产线全开仍无法满足订单需求,同步启动厂房扩建与产线新增工作;二是订单交付周期大幅压缩,南美、中东、非洲、东南亚等地区客户普遍要求 15 天内完成加急交货,部分头部企业订单排期已拉长至半年以上;三是出口结构持续优化,除传统通信光缆外,适配 AI 算力中心的超低损耗光缆、特种光缆等高附加值产品出口占比快速提升,成为增长核心引擎。从行业基本面来看,中国已稳居全球光缆产业核心地位,2025 年中国光纤出货量占全球总出货量的 56.3%,全球每 100 公里光纤中超 60 公里产自中国,具备从光棒 - 光纤 - 光缆的全产业链自主可控能力,上游核心原材料自给率超 95%,形成了极强的成本控制与规模化交付能力,是本轮全球订单向国内集中的核心基础。(一)全球 AI 算力爆发,催生光缆需求结构性拐点本轮订单增长的核心驱动力,已从传统电信基建转向 AI 算力网络建设的刚性需求。人工智能产业的迅猛发展,带动全球各国对算力基础设施的投入大幅增长,而光缆作为算力中心数据互联、长距离低损耗传输的核心物理载体,需求迎来爆发式增长。

数据显示,2025 年全球数据中心光纤光缆需求同比提升 75.9%,北美算力中心对光纤需求量从 2025 年的 3000 万芯公里跃升至 2026 年约 1 亿芯公里;适配算力互联的高端产品需求增速尤为显著,G.654.E 超低损耗光纤 2025 年前 11 月国内运营商集采量较上年增长 25 倍,适配 800G/1.6T 光模块的多模 OM4/OM5 光纤需求增速超 70%,形成了明确的高端产品增量市场。

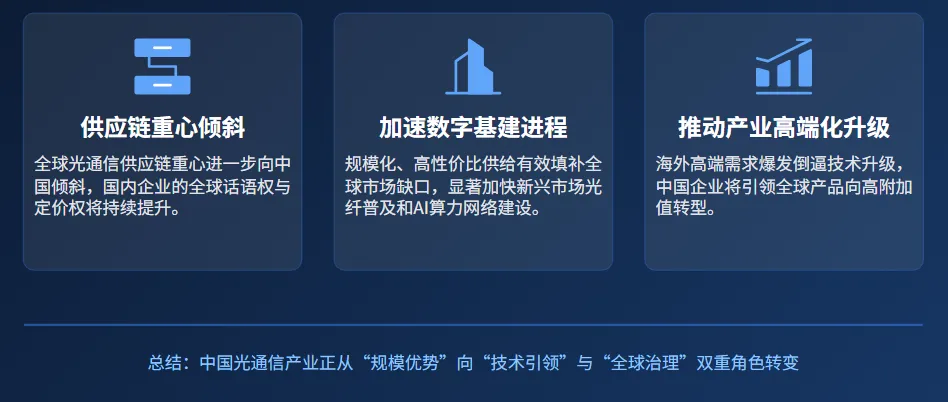

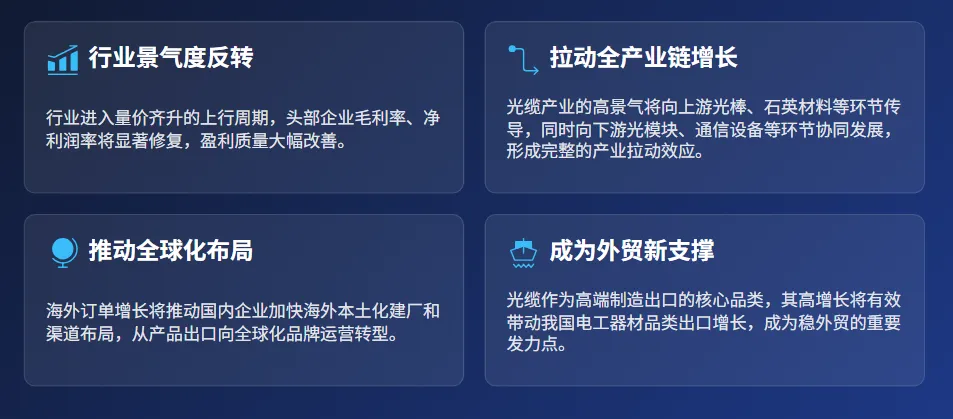

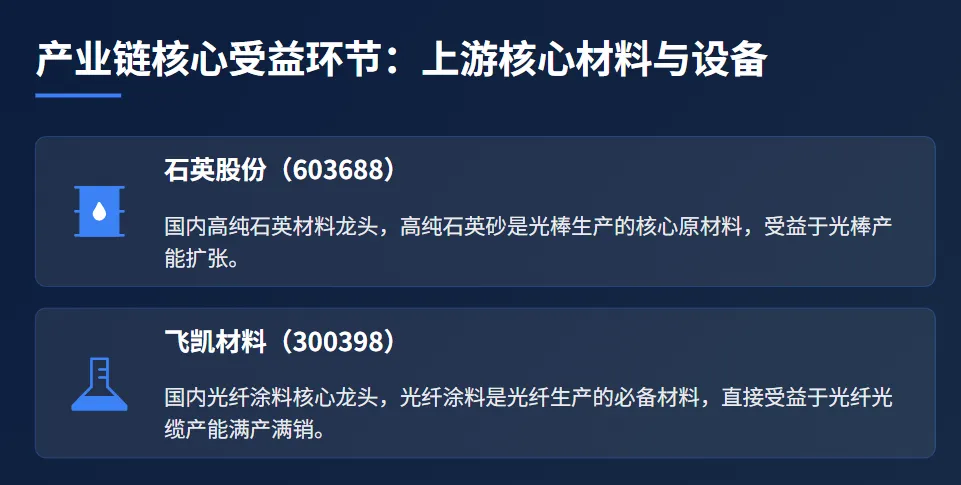

当前全球光纤光缆市场呈现显著的供需区域错配:一方面,东南亚、中东、非洲、南美等新兴市场正处于数字化建设爆发期,光纤到户、5G 网络建设、政企专网改造需求持续攀升,非洲部分地区光纤覆盖率仅 2%-3%,存在巨大的纯增量市场;俄罗斯市场因基建修复需求,订单同比增长近 10 倍。另一方面,海外本土光缆产能持续紧缩,新兴市场本地制造能力严重不足,无法满足快速增长的需求,只能依赖进口,形成了对中国光缆产品的刚性采购需求。光缆产业的核心瓶颈在于上游光棒环节,光棒占光缆总成本的 60% 以上,技术壁垒极高,扩产周期长达 2-3 年,行业供给具备极强的刚性。据行业数据,2025 年全球光缆需求总量达 6.62 亿芯公里,同比增长 15.3%,而全球有效产能供给存在显著缺口,供需失衡直接带动光纤价格上行,普通单模光纤从 2025 年中旬的低点至今涨幅超 200%,形成了 “需求爆发 - 供给缺口 - 价格上行 - 订单向头部集中” 的正向循环。中国光缆企业在全球市场的竞争优势,已从单纯的成本优势升级为 “技术 + 产能 + 交付 + 服务” 的全链条优势。国内头部企业已实现光棒核心技术与生产设备的自主研发,打破海外垄断,实现了光棒 - 光纤 - 光缆全产业链布局,既能保证产品质量稳定,又能实现规模化成本控制。同时,国内企业具备极强的柔性交付能力,可满足海外客户 15 天内加急交货的严苛要求,这是海外厂商无法实现的;叠加海外本土化建厂布局,有效规避贸易壁垒,深度融入全球供应链,进一步巩固了全球市场份额。全球光通信供应链重心进一步向中国倾斜:本轮订单爆发将持续强化中国在全球光缆产业的主导地位。加速全球数字基建与 AI 算力网络落地进程:中国光缆的规模化、高性价比供给,有效填补了全球市场的供给缺口,大幅降低了海外各国数字基建与算力建设的成本,推动全球光缆产业高端化升级:海外市场对高端算力光缆、特种光缆的需求爆发,将倒逼全球光缆产业技术升级行业景气度深度反转,企业盈利迎来修复:本轮海外订单爆发叠加国内运营商集采量价齐升,彻底扭转了过去几年行业低价内卷的低迷格局,行业进入量价齐升的上行周期。具备全产业链布局的头部企业将率先受益,毛利率、净利润率将迎来显著修复,行业盈利质量大幅改善。拉动全产业链协同增长,带动高端制造就业与投资:光缆产业的高景气将向上游传导,带动光棒、石英材料、光纤涂料、生产设备等上游环节需求增长,同时向下游带动光模块、通信系统设备、工程服务等环节协同发展,形成完整的产业拉动效应;