在电商大盘整体承压的背景下,拼多多(PDD Holdings)刚刚交出的 2025 年第四季度及全年财报,向市场展示了一组极具反差感的数据:表观利润的战略性收缩背后,隐藏着世界级的现金流创造力,以及一个宏大的战略阳谋——低价卷电商的时代可能已经远去,取而代之的,是一艘名为“新拼姆”的供应链超级战舰。

结合最新披露的 Q4 核心财务数据与长线机构的动向,我们为您深度拆解拼多多当前的真实投资价值与底层逻辑演变。

一、 财务底盘:极其确定的“定海神针”

在探讨宏大叙事之前,我们必须先看清拼多多极度殷实的“家底”,这是其敢于重构行业规则的底气:

营收稳健与结构“换挡”:Q4 总营收 1239 亿元(YOY+12%)。其中,以 Temu 和主站佣金为主的交易服务收入达到 639 亿元(YOY+19%),单季规模正式超越传统的广告业务(600 亿元,YOY+5.3%)。这标志着拼多多正从“流量中介”实质性转变为“全球供应链运营商”。

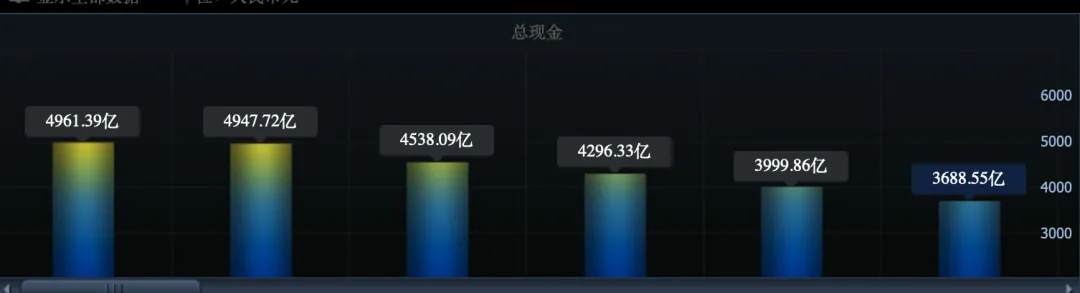

全球前四的现金储备:公司账面现金及短期投资高达约 5,000 亿人民币,凭借极度稳健的债券理财,单季创造了 63.7 亿元的纯利息及投资收益。

(现金流依旧稳步增长,这是要复刻伯克希尔抄底?)

主动“蹲下”的利润空间:Q4 Non-GAAP 归母净利润 263 亿元(YOY-11.9%)。利润的下滑并非业务恶化,而是管理层主动的战略出清——将当期利润砸向未来三年的供应链重塑。

二、 核心破局:“新拼姆”逻辑与低价内卷的终结

3 月 25 日正式宣布组建的“新拼姆”品牌自营阵列,是理解本次财报的最核心钥匙。这不仅仅是一个新业务,而是拼多多商业模式的一次“基因突变”:

1. 商业模式重构:让工厂回归制造,把营销交给平台

过去的电商逻辑是“商家买流量卖货”,导致极度的流量焦虑和低价内卷。“新拼姆”彻底打破了这一怪圈:

源头直采与标准定制:平台直接对接源头工厂。工厂不需要再组建庞大的电商运营团队,不需要为“投流(买流量)”发愁,只需按照平台提供的高质量标准把货制作好。

自营品牌背书:复杂的营销、定价、跨国物流流转,全部交由拼多多的自营品牌阵列来完成。

2. 降维打击:“倒货中间商”的凛冬已至

“新拼姆”模式借助 Temu 庞大的全球流量池,实现了产业链的最短链路。

冲击最大的人群:那些没有核心制造能力、仅仅依靠信息差“倒货”的中间商将被彻底洗牌出局。

优质产能的春天:对于真正拥有源头工厂、具备研发能力,特别是各种资质牌照齐全的正规军,现在不需要去求平台,拼多多的采购团队会“自动找上门来”锁定产能。

3. 宏大愿景:中国制造走向世界的“超级巨轮”

这不再是简单的跨境卖货,而是中国制造夺回全球定价权的关键一步。通过“新拼姆”的自营孵化,国内优质供应链将摆脱“白牌代工”的低毛利宿命,以统一的、高质量的品牌形象直面全球消费者。低价内卷的旧时代正在落幕,基于极致供应链效率的“新质供给”时代已经到来。

三、 估值错配与投资建议:长线“聪明钱”的共识

市场目前被管理层的“悲观预期管理”和短期的利润收缩所迷惑,砸出了一个极度罕见的估值洼地。

极度低估的实际市盈率:扣除近 5000 亿的净现金后,拼多多核心电商业务目前的实际 P/E 仅在 8 倍左右。

机构坚定加仓:最新 13F 披露显示,高瓴资本、段永平等顶级长线资本在上季度依然在持续看好并加仓。他们买入的,正是这条“新拼姆”超级战舰的未来。

投资评级:我们长期看好国内主站生态价值及全球市场(Temu/新拼姆)的成长空间。预计 2026-2028 年拼多多 Non-GAAP 归母净利润至 1330/1667/1924 亿元,给予 2026 年 10-12 倍 PE,对应目标价 137-164 美元/股,大部分券商态度:估值低位维持,“强烈推荐”。

总结:“新拼姆”这条新船,是拼多多为中国制造业开辟的一条出路,也是其自身跨越周期的破局之刃。在 8 倍实际市盈率的绝对安全边际下,此刻正是与这艘全球供应链巨轮同行的最佳时机。