1、瑕疵

营收和归母净利润(剔除2024年全年37亿一次性资本利得影响)都录得超出预期的增长,同比分别13%和14%,但市场给出了比较平淡的反馈,我们认为主因是盈利能力端的指标在25H2出现了下滑,从情绪上抵消了增长端的贡献。

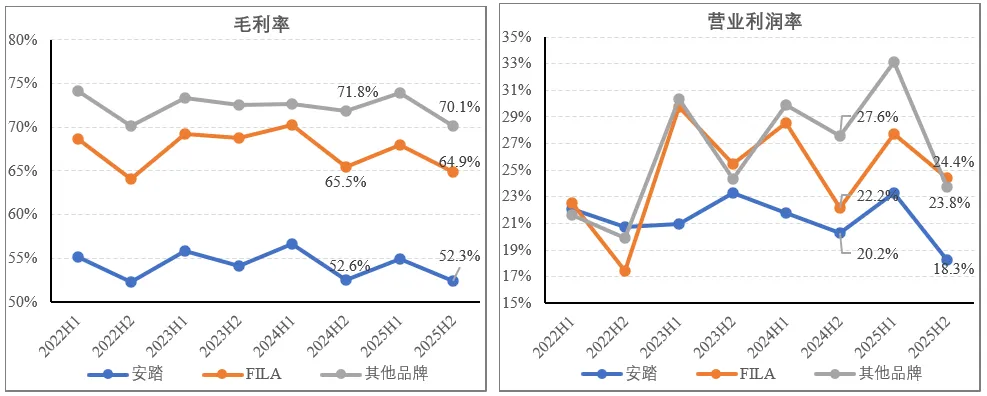

从毛利率看,25H2安踏、FILA、其他品牌毛利率同比分别下滑0.2、0.6和1.7个百分点;而从营业利润率的角度,安踏、其他品牌营业利润率同比分别下滑2.0和3.8个百分点,FILA由运营效率提升带动同比提升2.2个百分点。

此前公司给出的利润率指引是安踏、FILA、其他品牌全年营业利润率分别为20%-25%、25%左右和25%-30%,全年看公司实现了该指引(25年全年安踏、FILA、其他品牌营业利润率则分别为20.7%、26.1%和27.9%),但拆分来看,则主要是上半年起到了支撑作用,而下半年安踏品牌和其他品牌发生了较大幅度的下滑,两者25H2营业利润率分别为18.3%和23.8%,已经落到指引目标的下方,而从过往看,这也是近几年安踏主品牌第一次在半年度的营业利润率落在20%以下。

首先,安踏主品牌渠道变革仍在进程中,超级安踏等店态仍未形成规模效应,而线上渠道正在进行整合,并且线上本身利润率水平就相对较低,25年线上占比同比提升了1.2个百分点到37%,随着线上权重进一步提升,或还还会有摊破效应。

其次,26年是体育大年,费用率会有所增加,此前调研公司曾提到,体育大年集团将持续投入研发、体育营销和产品创新,因此经营利润率将面临一定下行压力。

第三,收购品牌短期会产生拖累,此前调研公司曾提到,狼爪处于整合与前期投入阶段,2026年将全年并表,预计亏损会高于2025年。而再收购彪马,短期也会产生类似影响。

最后,宏观大环境延续通缩预期,而近期由伊朗战争引发的对霍尔木兹海峡若长期封闭将导致滞涨风险的担忧,进一步引发传统消费品需求进一步收缩、竞争再加剧的担忧。

综上,如果只看2026年,利润率确实会面临一些压力,如果利润率水平下滑1个百分点,将对冲掉超过10%的增长端的贡献,这在弱势环境中影响了市场情绪,导致市场对一份很优秀的全年财报反应平淡。

但我们认为,不应忽略25年超预期的增长、FILA的复苏等积极信息以及公司在运营调整、渠道变革、多品牌培育等方面的行动可能带来的未来空间,也许,市场短期只是在排斥不确定性。

2、解读

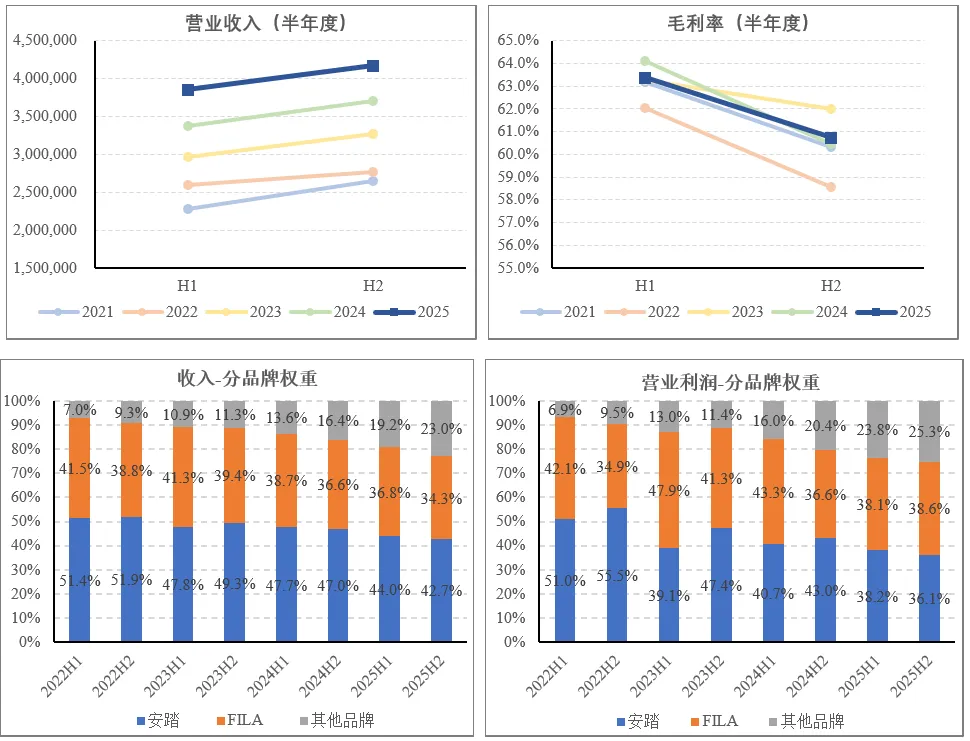

25H2营收同比增长12.36%至416.75亿,这是很好的增长,李宁25H2营收同比增长3.15%;

25H2毛利率同比提升0.3个百分点至60.73%,但这主要由品牌权重变化引致,高毛利的FILA和其他品牌所占权重创出新高(两者收入占比57.3%、营业利润占比63.9%),这拉高了整体的利润率水平,而实际上安踏、FILA、其他品牌各自的毛利率和营业利润率都是下降的。

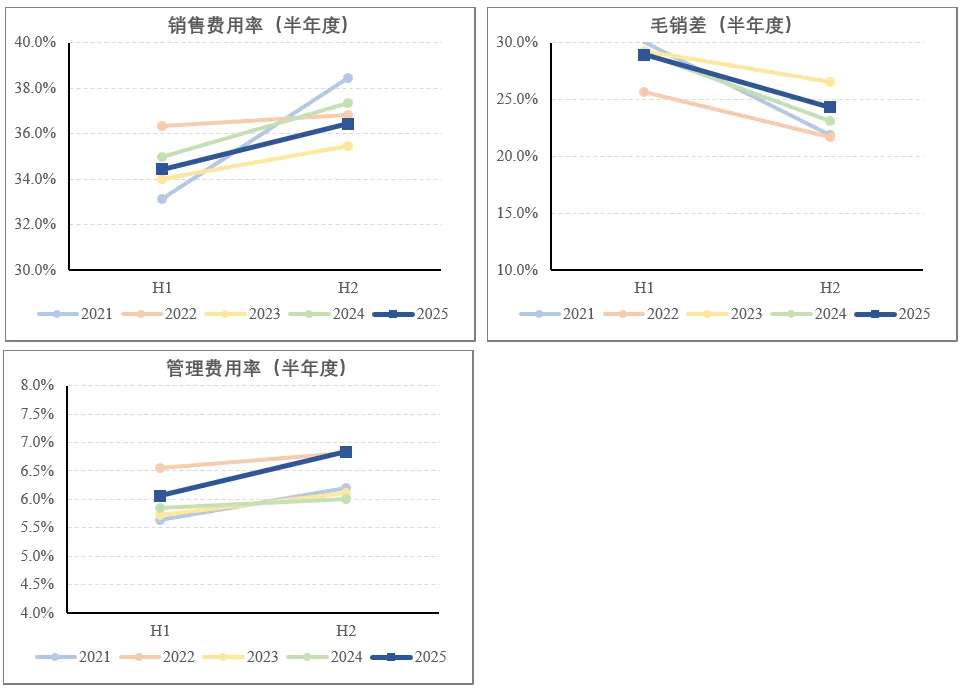

25H2销售费用率同比下降0.9个百分点至36.4%,毛销差提升1.2个百分点至24.3%,主因成本管控、运营效率提升以及规模效应。

25H2管理费用率同比提升0.83个百分点至6.84%,这也是近年来最高的单半年度管理费用率,公司解释与收购狼爪产生的员工成本支出增加有关。

如果看2026年,销售费用率或因体育大年而提升,而管理费用率则或因狼爪全年并表以及收购彪马而进一步上升,这也是掣肘短期业绩的来源。

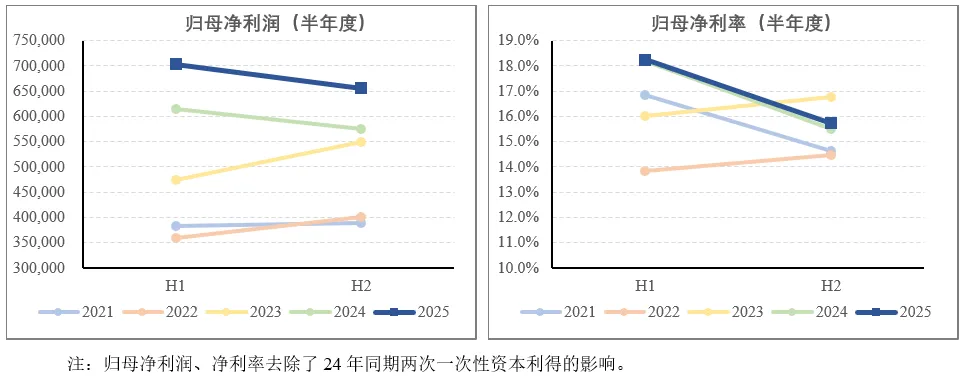

归母净利润方面,去除24H1 Amer sports上市、24H2 Amer Sports配售所录得的37亿一次性资本利得影响,25H2归母净利润同比增长14%,与营收增长接近,归母净利率也与去年同期相当。

从归母净利润同比归因看,营业收入、联营公司(Amer)经营性收益增长是主要增长来源,而展望2026年,增长仍是保业绩的主要动能,而毛利率和费用率或成为拖累项,利润端表现如何要看两者对冲后的结果。

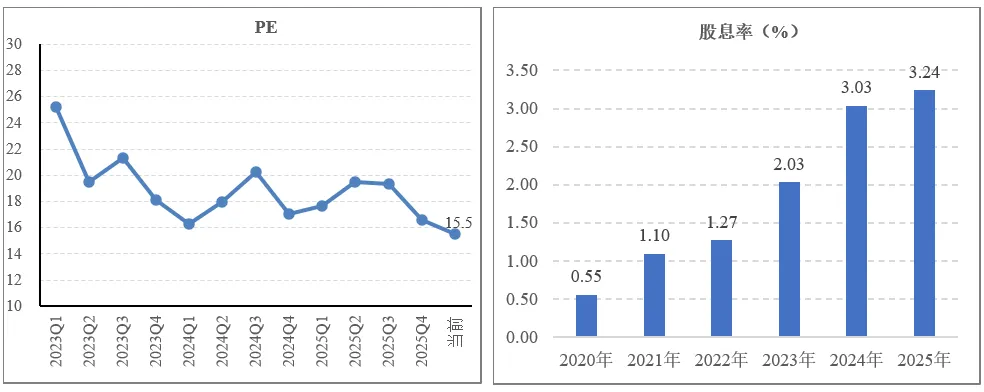

估值方面,以2025年归母净利润计算,当前交易在15.5倍PE,估值在历史低位,而股息率在高位的3.24%,考虑到24年股息分配有一次性资本利得的贡献,25年股息率水平超出往年水平较大。

我们认为,从25年经营情况,安踏竞争优势在强化,26年有体育大年带动作用,而业内对安踏主品牌产品、渠道变革也持肯定态度,因此我们对26年从增长端稳住业绩持乐观判断,同时,长期看,我们认为安踏仍是国内基本面最好、未来逻辑最强的运动服饰品种。但如上文,短期确实存在一些掣肘因素,尤其在情绪规避不确定性的大环境中,耐心和左侧捡筹码的思维是必要的。

本文不构成任何投资建议。

若需更多内容和深度交流,请扫码加群(7天有效)