01

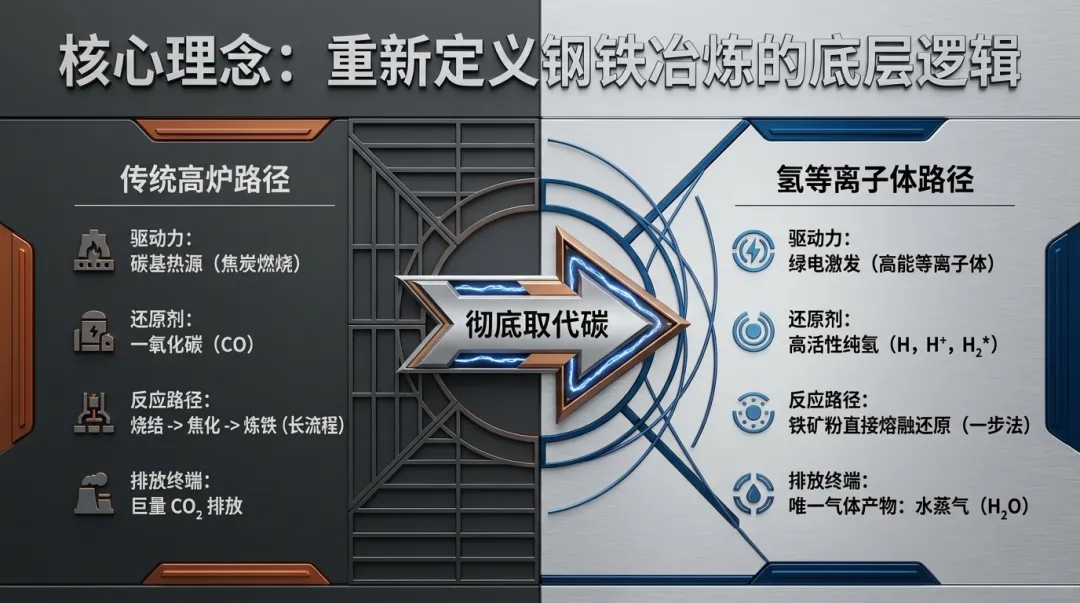

用 氢气完全替代焦炭和煤粉 作为还原介质。

还原反应的唯一气态产物为水蒸气(H₂O),理论上可实现 “绿电、绿氢、纯氢冶金” 协同下的CO₂零排放。

力求 流程简化 ,跳过焦化、烧结、造块等传统长流程环节,直接处理铁矿粉,实现“一步法”产出铁水或钢水。

活性氢物种的生成:氢气(H₂)在等离子体发生器(如空心电极直流电弧)中获得高能量,被解离和电离,生成包含 振动激发态氢分子(H₂*)、原子氢(H)、氢离子(H⁺) 的高活性混合物。

氢等离子体的产生机制:产生高活性氢等离子体需要外界注入高能量。

能量输入方式:主要分为 高温激发 (如在3500°C以上使H₂分解为H)和 放电激发 (如直流/微波/射频放电)。在工业应用中,常通过 空心电极直流电弧炉 或 等离子体枪 实现。氢气通过空心石墨电极送入强度极高的电弧反应区(温度可达20000°C以上),被瞬间电离生成氢等离子体。

核心作用:产生的等离子体不仅提供了熔炼所需的 超高热量源 ,更重要的是将氢气“活化”为还原能力极强的原子氢(H)或氢离子(H⁺),这是其高效还原能力的根源。

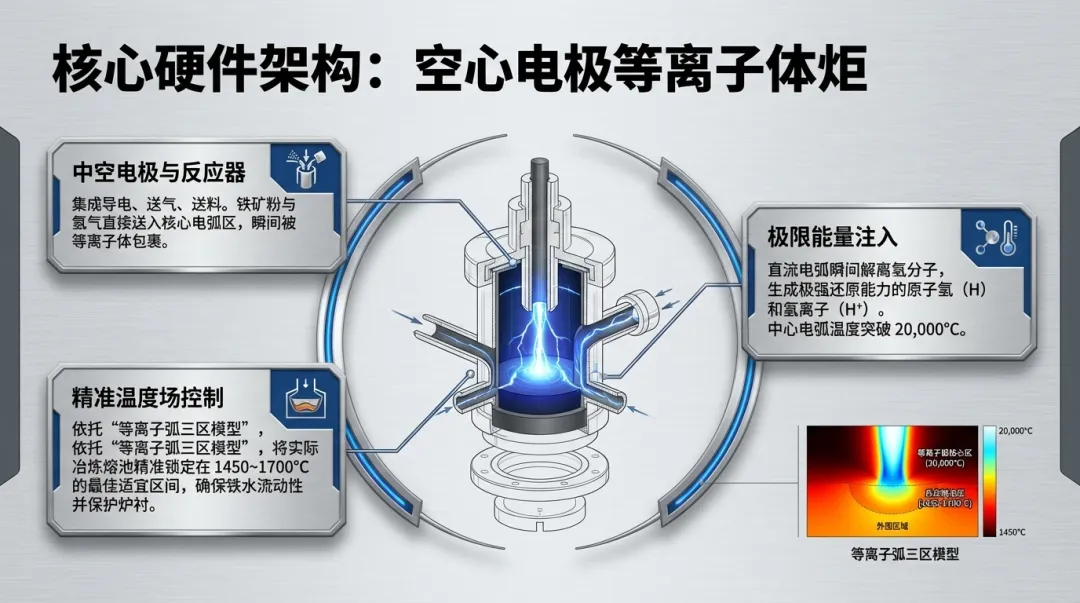

中空电极与反应器设计: 中空电极 是该技术的核心装备之一,它集成了导电、送气、送料三大功能。其中心通道用于将氢气和研磨混合后的 铁矿粉料 直接送入电弧区,使物料被等离子体瞬间包裹并反应,极大提高了传热和反应效率,构成了一个高功率密度的快速熔融还原反应环境。 工艺温度场的精准控制:虽然等离子电弧核心温度极高(4000~20000°C),但实际 冶炼熔池的温度被精确控制在1450~1700°C 的适宜范围。这是通过调节等离子枪功率、物料与氢气给料速率以及系统热平衡实现的。“等离子弧三区模型”(阴极区、电弧区、阳极区)描述了反应器内的温度梯度,其中高温区集中于电弧,而熔池表面及内部维持在最佳冶炼温度,这确保了铁水和炉渣的良好流动性,同时保护了炉衬。

氢气制备与供应系统:工艺的源头是 绿色氢气 。为实现全流程零碳,需配套大规模的 电解水制绿氢 装置(例如每小时10000立方米产能),并使用可再生能源电力驱动。 等离子体加热与超高温喷吹(核心环节):

制备的氢气(或来自炉顶煤气循环脱碳后的富氢气体)被输送至 氢等离子体炬 。

在等离子炬内,气体被电弧加热至不低于 1800°C 的超高温状态(理论上可达2200°C以上),氢气被部分电离活化。

这股 超高温、高活性的氢(或富氢)气体 与适量氧气混合,通过 高炉风口 喷入炉缸。其核心目的是 替代传统高炉中由焦炭和煤粉在热风作用下燃烧所产生的热量 ,为冶炼提供外部热源。

高炉内冶炼过程:

炉料(仍需部分焦炭作为料柱骨架)从炉顶装入。

炉缸区:喷入的超高温气体提供主要热源,维持炉缸温度。

炉身区:从下部上升的富含H₂和CO的煤气,与下降的炉料进行逆向接触,氢气因其分子尺寸小、扩散快,能有效促进铁氧化物的间接还原反应(FeO + H₂ → Fe + H₂O)。

炉顶煤气处理与碳循环闭合:

从炉顶排出的煤气(含CO₂、H₂O、未反应的H₂/CO)经除尘后,进入关键的 脱碳(CO₂捕获)与脱水 单元。

脱除CO₂和H₂O后,剩余的富氢气体(H₂和CO)被加压并返回步骤2,进入等离子体炬 再次加热和循环喷吹 。

被捕集的纯净CO₂可用于封存或资源化利用,冷凝回收的H₂O可作为制氢原料,从而形成一个 内部碳资源循环与外部绿氢补充相结合的体系 。

产物处理系统:

铁水与炉渣:与传统高炉类似,定期从炉缸排出。在纯氢等离子体熔融还原(HPSR)中,铁水可直接产出低碳或微碳钢水(如含铁99.5%以上的微碳钢),炉渣经水淬后可制成水泥,实现资源化利用。

烟气处理:在HPSR工艺中,反应尾气主要为水蒸气和未反应氢气,温度高达约1500°C。其处理流程是 热能回收与资源循环 的典范:先通过水冷管道降温,再进入回转窑用于干燥预热原料,随后经除尘、冷凝分离出水和氢气,氢气净化后返回系统循环使用,最终实现近零废气排放。

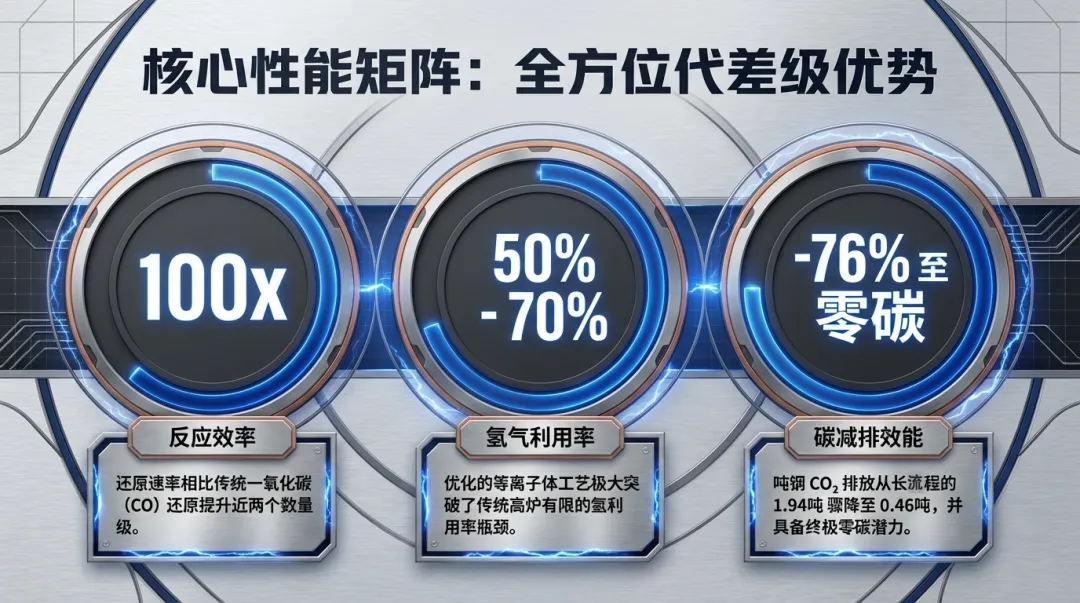

还原速率与活化能:氢等离子体对熔融氧化铁的还原速率比一氧化碳(CO)还原高出近 2个数量级 。其还原活化能极低,可降至约5.36 kJ/mol。

氢气利用率:在优化的等离子体工艺中,氢气利用率可高达 50%-70% ,远高于传统高炉中有限的氢利用水平。

碳排放:若基于绿电与绿氢,该技术路线的吨钢CO₂排放可低至约 0.46吨 ,较传统高炉-转炉路线的约1.94吨降低超过70%,并具备实现 零碳排放 的终极潜力。

02

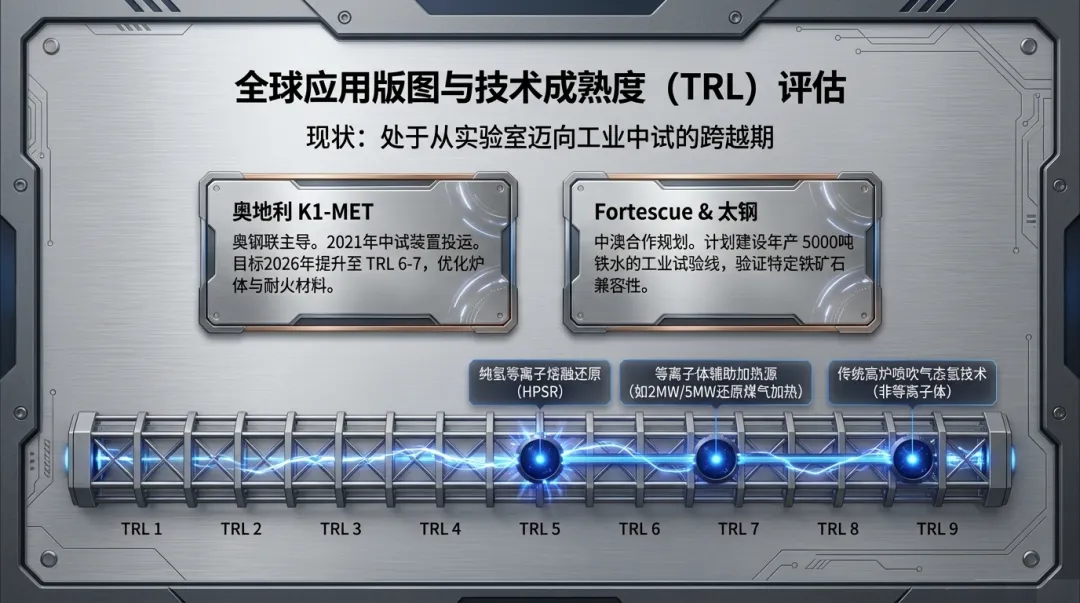

太钢 & Fortescue(中国/澳大利亚)

合作方:澳大利亚Fortescue与中国宝武子公司太钢(TISCO)

最新进展:双方已签署协议,共同开展 氢基等离子体增强钢铁冶金技术 的工业试验。项目旨在建设一条年产能可达 5000吨铁水 的试验线,验证该工艺与特定铁矿石的兼容性,目前处于 规划/协议阶段 。

K1-MET(奥地利奥钢联)

项目主体:K1-MET GmbH(由奥钢联在奥地利Leoben建设)

最新进展:其中试装置已于2021年投运,目前处于 技术就绪水平(TRL)5 。正在进行炉体保温、耐火材料等工艺细节优化,目标是在2026年底将技术成熟度提升至TRL 6-7。

氢等离子熔融还原(HPSR,替代高炉的全新工艺):技术就绪等级明确为 TRL 5 ,处于从实验室原理验证向中试示范过渡的关键阶段。

高炉喷吹氢气技术(主流富氢路径):技术成熟度已达 TRL 8-9 ,进入示范和早期应用阶段。但此路径通常使用气态氢,并非特指等离子体炬加热的氢。

等离子体作为辅助加热源:将等离子体炬用于加热喷入高炉的还原煤气(如氢气),使其温度不低于1800℃,该技术正在向工业验证迈进。例如,有开发2MW和5MW冶金还原煤气等离子体加热系统的计划,推测其处于 TRL 5-7 的试验或示范阶段。

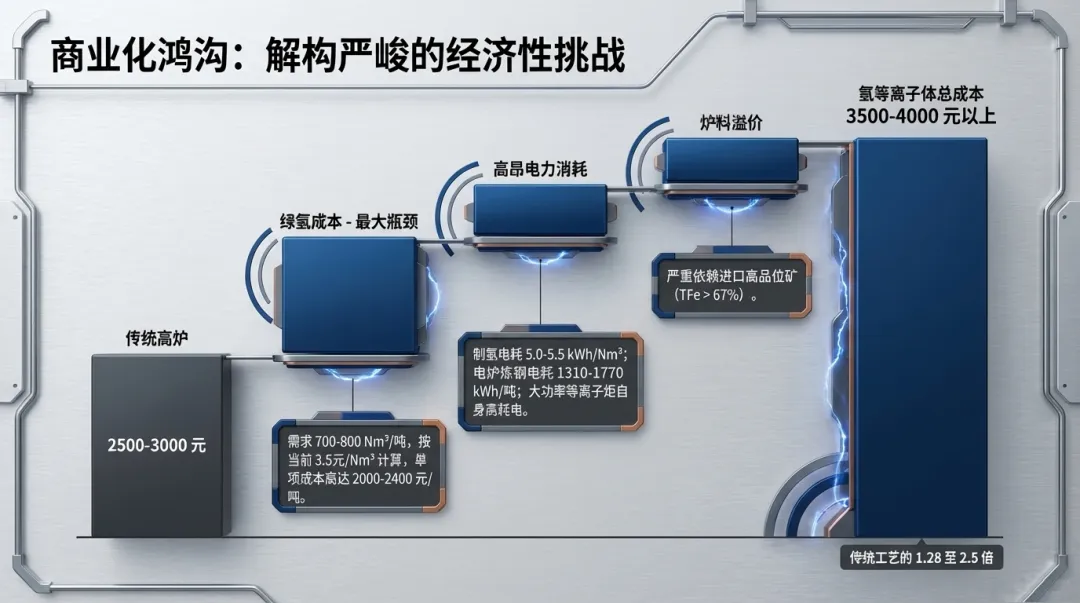

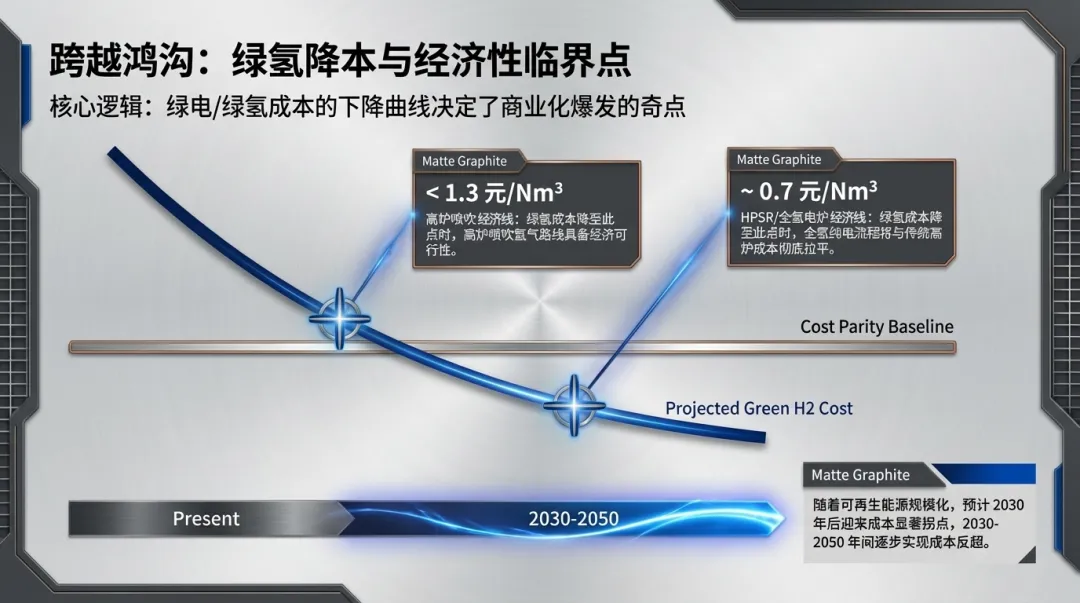

高炉喷吹氢气路线,绿氢成本需降至 1.3元/Nm³以下 才具经济性。

氢气直接还原-电炉流程,氢气价格需约 0.7元/Nm³ 才能与传统流程成本相当。

绿氢成本——最大瓶颈:当前,若绿氢成本为3.5元/Nm³,仅在高炉喷吹场景下,吨铁水的氢气成本就将 增加约787元 。对于氢基直接还原等工艺,生产1吨铁需约700-800 Nm³氢气,仅氢成本就高达 2000-2400元/吨 ,导致总生产成本达3500-4000元/吨,是传统高炉铁水成本(2500-3000元/吨)的1.3倍以上。

电力消耗——关键因素:

制氢耗电:电解水制氢电耗约为5.0-5.5 kWh/Nm³ H₂,电价直接影响氢气成本。

等离子体系统耗电:大功率(如2MW、5MW)等离子体加热装置本身消耗大量电力。

电炉炼钢耗电:在短流程中,电炉冶炼电耗在1310-1770 kWh/吨钢之间,是总成本的重要组成部分。

其他成本:

炉料成本:氢冶金工艺(尤其是竖炉)对铁矿石品位要求极高(TFe > 67%),使用进口高品位矿推高原料成本。

维护与折旧:新技术初期设备投资高,等离子炬等工作寿命验证是维护成本的关键不确定性。

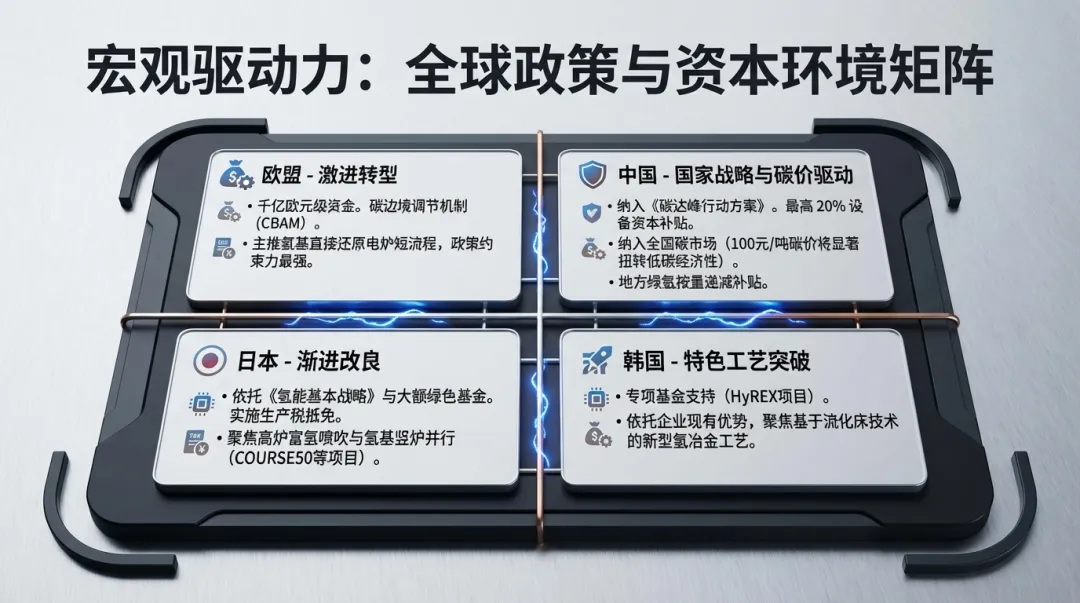

国家战略与规划:氢冶金被纳入《2030年前碳达峰行动方案》等国家顶层设计,明确支持试点示范。

财政与税收支持:

绿色金融支持:鼓励银行提供“绿色技术贷”,支持企业发行低碳转型绿色债券(如宝钢股份曾发行利率2.68%的绿色债券)。转型贷款可为项目提供更低的利率(如50个基点的优惠)。

碳市场机制:钢铁行业已于2024年正式纳入 全国碳排放权交易市场 。碳价通过增加高碳排放成本,提升了低碳钢铁的竞争力。有分析表明,100元/吨的碳价能显著改善低碳项目的经济性。

地方补贴示例:如吉林省对年产绿氢100吨以上的项目,连续三年按产量给予递减补贴(首年15元/公斤)。

设备购置补贴:对符合要求的低碳技术示范项目提供支持,有研究模型假设对直接还原铁设备提供 20%的资本投资补贴 。

税收优惠:落实节能节水、资源综合利用等税收优惠政策,研发投入高的企业可享受所得税减免。

国家/地区 | 核心政策框架 | 激励措施特点 | 技术路线侧重 |

|---|---|---|---|

欧盟 | 《欧洲绿色协议》、碳边境调节机制(CBAM)、欧盟氢能战略 | 资金规模巨大(千亿欧元级),工具多元(碳定价、基金补贴、跨国联盟) | 激进转型,主推氢基直接还原电炉短流程 |

日本 | 《氢能基本战略》、绿色增长战略、COURSE50/GREINS项目 | 扶持精细全面,覆盖研发、生产、市场全链条(大规模基金+生产税抵免) | 渐进改良,高炉富氢喷吹与氢基竖炉并行 |

韩国 | 《氢经济路线图》、COOLSTAR项目、HyREX项目 | 专项基金支持,依托企业优势技术制定清晰商业化路径 | 特色工艺革新,基于流化床技术开发新工艺 |

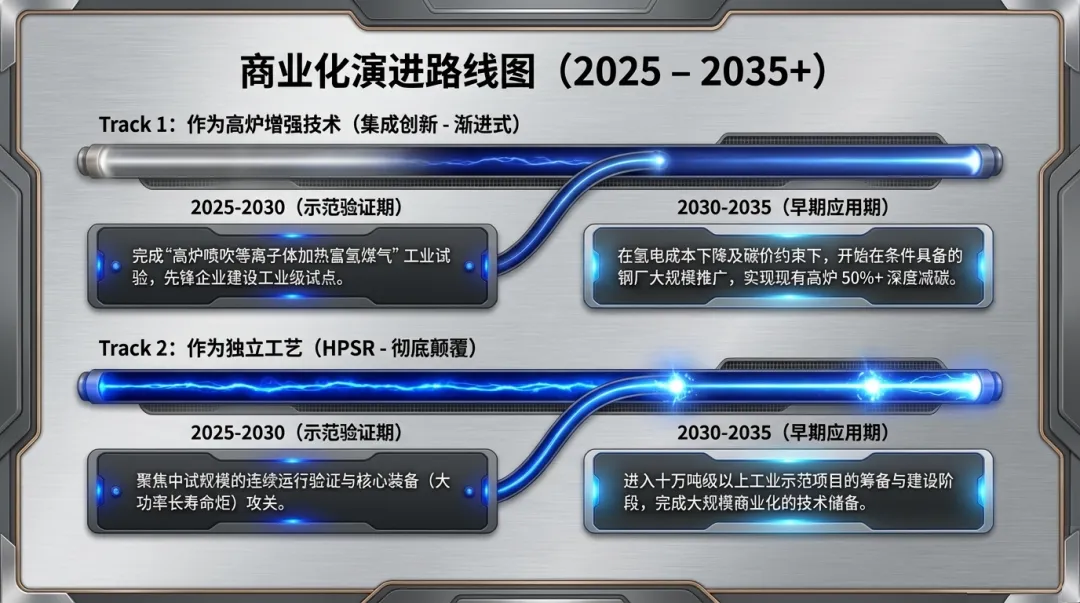

作为高炉增强技术(集成创新):将等离子体炬作为 核心加热装备 ,集成到现有高炉富氢/碳循环工艺中(如富氢碳循环高炉HyCROF的升级版),用于将氢气或循环煤气加热至1800℃以上喷入,以实现深度减碳(目标减排50%甚至更高)。关键技术突破在于大功率、长寿命等离子体加热系统的工程可靠性与工艺集成优化。

作为独立工艺持续研发:氢等离子体熔融还原(HPSR)作为 彻底替代高炉的颠覆性工艺 ,将继续进行中试规模的连续运行验证,并迈向更大规模的工业示范项目筹备。

2025-2030年(示范验证期):

集成技术:“高炉喷吹等离子体加热富氢煤气”技术预计将完成工业试验,为下一步应用提供技术基础。可能在先锋企业建设工业级试验项目。

独立工艺(HPSR):预计仍处于 中试线建设与运行验证阶段 。

2030-2035年(早期应用探索期):

集成技术:若示范成功且氢电成本显著下降,该技术 可能开始在条件具备的钢厂进行试点推广 ,作为实现高炉深度减碳的选项之一。

独立工艺(HPSR):可能进入 十万吨级以上工业示范项目的筹备或建设阶段 。

03

上游原料:驱动铁矿石需求向高品位、优质化转型:氢等离子体熔融还原及氢基直接还原工艺对原料的品位和杂质含量要求极为严格。技术推广将 显著增加对高品位铁精矿和优质氧化球团(DR级)的需求 。这要求上游采矿与选矿环节进行技术升级,以满足氢冶金对“氢基竖炉用高品质氧化球团”的特定要求,传统烧结矿的需求比重则会相应下降。

平行产业:对焦炭行业构成根本性革命冲击:该技术以氢气完全替代焦炭作为还原剂与热源,其核心理念是“ 以氢代碳 ”。因此,其规模化应用将从源头 大幅削减甚至最终消除炼铁环节对冶金焦炭的需求 ,对焦炭行业产生颠覆性影响。在短期内,作为过渡路线的“富氢高炉”会部分减少焦炭消耗,但随着氢冶金比例提升,冲击将日益加深,迫使焦炭行业寻求转型或面临市场萎缩。

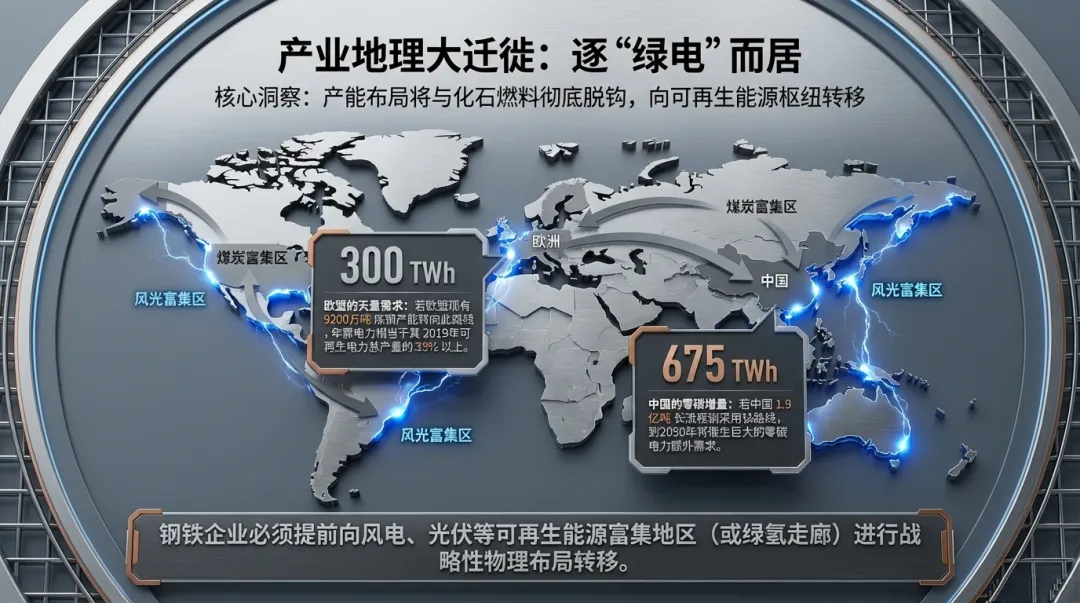

能源侧:催生天量级绿色电力需求,重塑产业地理布局:

如果欧盟现有炼钢产能(约9200万吨)全部转向该技术,年需可再生电力约 300 TWh ,占其2019年可再生电力总产量的 35%以上 。

对中国而言,若1.9亿吨长流程钢采用氢直接还原技术,到2050年将带来约 675 TWh 的零碳电力增量需求。

分析维度 | 氢等离子体炬技术(HPSR)的替代潜力评估 |

|---|---|

技术可行性 | 原理可行,工程待验。实验室及中试规模(如奥地利K1-MET项目)已证实其技术可行性,能一步产出铁水/钢水,实现近零碳排放。但百万吨级工业化应用所需的装备大型化(如MW级等离子体系统)、关键材料(如抗氢脆电极)及系统集成稳定性仍有待工程验证。 |

产能替代比例 | 具备完全替代的终极潜力,但进程取决于外部条件。该技术理论上可完全取代高炉-转炉长流程。然而,其大规模商业化推广的速度,根本上受制于 低成本绿氢/绿电供应体系的成熟度与规模。在2030年前难以实现大规模产能替代。 |

改造vs.新建路径 | 必须新建,无法改造。这是一条颠覆性技术路线,工艺原理与设备体系与传统高炉截然不同,无法通过对现有高炉改造实现,必须建设全新的专用设施(如配套电解制氢、大功率电炉的绿色钢厂)。其初始投资极高,但模拟显示,在绿电成本下降和碳价上升的背景下,其长期运行成本具备竞争优势。 |

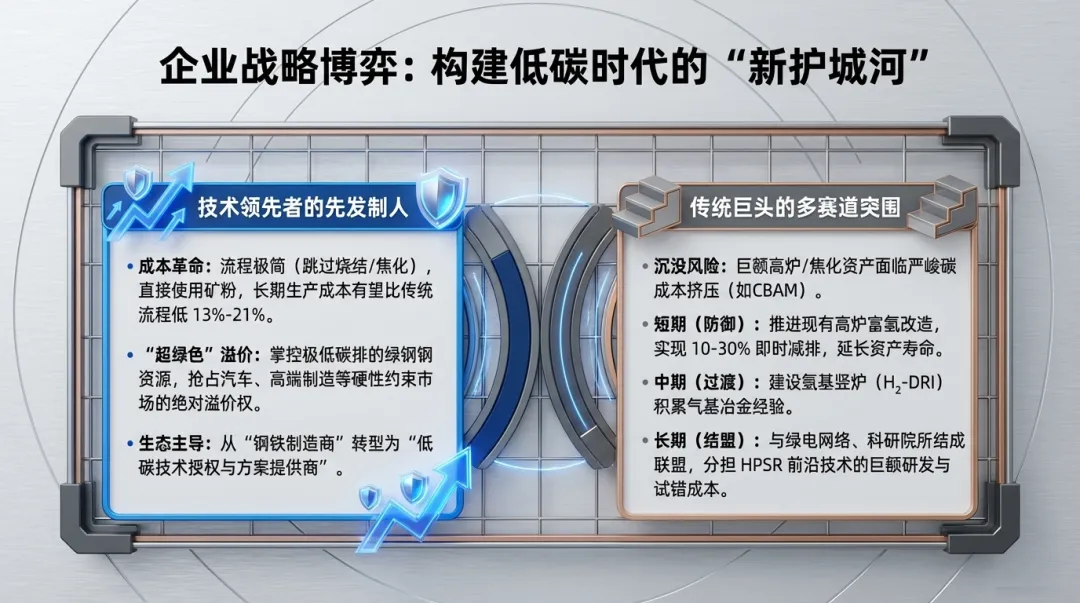

技术领先者的先发优势:率先实现技术工业化(如奥钢联)的企业将获得多重优势:

成本与效率优势:流程极简(跳过烧结、焦化),可直接使用铁矿粉,模拟显示其生产成本可比传统流程低 13%-21% 。 定义“超绿色”产品:结合绿电绿氢,可生产 近零碳排放 的钢铁,抢占汽车、高端制造等对低碳材料有溢价需求和硬性约束的高端市场,建立强大的绿色品牌。 技术输出与生态主导:可能从“钢铁制造商”转型为 “低碳技术方案提供商” ,通过专利授权、合资建厂等方式开辟新盈利模式。

传统钢企的转型压力与策略:

面临压力:巨额的 高炉、焦化等碳基资产面临沉没风险 ;在碳成本(如欧盟CBAM)和绿色需求溢价的双重挤压下,传统高碳产品竞争力将持续衰减。

主流转型策略:大型传统钢企普遍采取 “多赛道并行” 的务实策略:

构建生态联盟:与可再生能源企业、电网、科研院所及下游客户结成紧密联盟,共同应对技术、资金与市场风险。 短期:推进现有高炉的 富氢/喷氢改造 ,实现10-30%的即时减排。 中期:建设 氢基竖炉直接还原(如采用焦炉煤气或天然气) 项目,积累气基冶金经验(如宝武湛江、河钢项目)。 长期布局:通过 研发合作 (如宝武太钢与Fortescue的试验线)介入氢等离子体等前沿技术,保持对未来赛道的参与度。

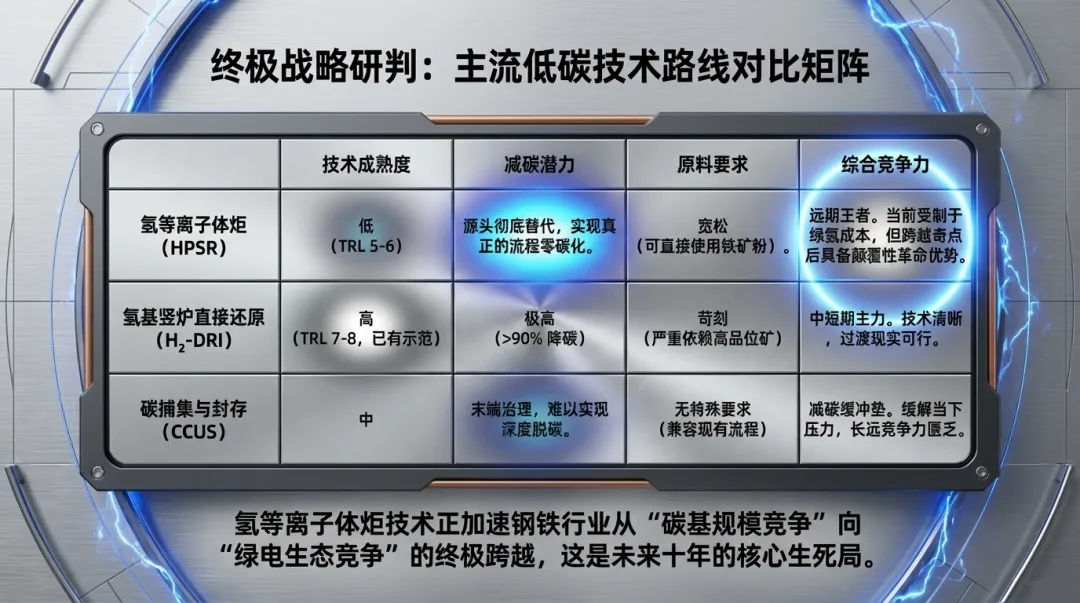

技术路线 | 氢等离子体炬(HPSR) | 氢基竖炉直接还原(H₂-DRI) | 碳捕集与封存(CCUS) |

|---|---|---|---|

技术成熟度 | 低(TRL 5-6)处于中试/示范验证阶段,尚无商业级项目。 | 高(TRL 7-8)国际工艺成熟,国内已建百万吨级示范工程。 | 中属末端治理,技术本身存在,在钢铁行业集成应用仍需完善。 |

减碳本质与潜力 | 源头替代,潜力近零用绿氢绿电彻底取代碳,实现流程零碳化。 | 源头替代,潜力分级绿氢基可降碳90%+;焦炉煤气基可降碳50-70%。 | 末端治理,减排有限捕集排放的CO₂,难以实现深度脱碳,非根治方案。 |

原料要求 | 宽松,可直接使用铁矿粉,适应性强。 | 苛刻,严重依赖高品位(TFe>67%)球团或块矿。 | 无特殊要求,与现有流程兼容。 |

核心经济性瓶颈 | 绿氢成本及技术本身的高研发与设备不确定性。 | 绿氢成本与高品位矿石成本。 | 捕集、运输、封存的全链条高成本与能耗。 |

当前综合竞争力 | 远期技术潜力股。 因成熟度低,现阶段竞争力最弱,但远期若突破则潜力巨大。 | 中短期主力突破方向。 技术路径清晰,结合焦炉煤气过渡方案现实可行,综合竞争力最强。 | 现有产能的“减碳缓冲垫”。 改造兼容性好,能缓解当下排放压力,但长远竞争力不足。 |