手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

拼多多25年财报、新拼姆等内容解读

日期:2026-03-27 14:23:43 来源:网络整理 作者:本站编辑

评论:0

拼多多25年财报、新拼姆等内容解读

“线上平台未来的表现将越来越取决于

其能为整体供应链创造多少增量价值,而不是仅依靠简单的流量获取和分配

。”—赵佳臻

以上今天拼多多财报电话会中最有洞察的一句话,在淘宝、京东在玩即时零售、外卖业务,抖音依托算法与内容做电商时候,

拼多多在自己的新十年将未来投入重心放在了供应链改造上

并顺势提出了

新拼姆

的跨境自营品牌战略。

一.财报点评

今天晚间拼多多发布了25年财务快报,这份财报整体是符合预期的,营收、现金流很棒,净利润出现了波动,具体看下。

2025 财年未经审计财务业绩:

总营收为4,318亿元人民币,较2024年的3,938亿元人民币增长10%。

在线营销服务收入增速趋缓;

交易服务收入四季度增速为19%,呈现加速增长趋势

。这种收入结构变化是拼多多去年"千亿扶持"计划的主动选择,广告费减免,

更多介入交易完成后的佣金收入,长期来说是更健康的

。

归属于普通股股东的净利润为993亿元人民币,较2024年的1,124亿元人民币下降12%。

我详细看了营收成本变化,净利润的下滑(合计146亿)由

营销费增加131亿、研发费增加40亿、所得税增加15亿共同影响导致

,这与公司表述为商家减负是一致的。另外就是所得税,单季增加83亿,全年在税前利润少117亿的情况下,所得税增加了15亿(实际税率从15%增长到17%),盲猜是

TEMU减亏、多多买菜盈利、部分优惠券补税等共同造成的,是否是一次性增加需要看后面季报情况

。

经营活动产生的现金净额

为

1,069亿元人民币

,而2024年为

1,219亿元人民币

,主要由于

净利润下降。

从公司最新表述看,未来三年要投入1000亿到供应链,

现金流大概率会保持小幅承压状态

。但是考虑目前公司账上多大4200亿+现金,这样的阶段性投入是合理配置。ROE目前从44.9%下滑到27%核心就是账上现金太多。

公司的其他经营性指标均在合理范围内小幅波动,感兴趣可以自己了解。一年过去,公司股价下跌了,但是经营基本面的确定性实际是增强了的,负债仅增加300亿,资产增加了1300亿。

千亿扶持战略指引下(实际是资产费用化),

对商家进行减免补贴、电商西进运费二段减免、快递进村、多多好特产、新质供给

都实打实提高了拼多多对于下沉

服务

的深度介入。

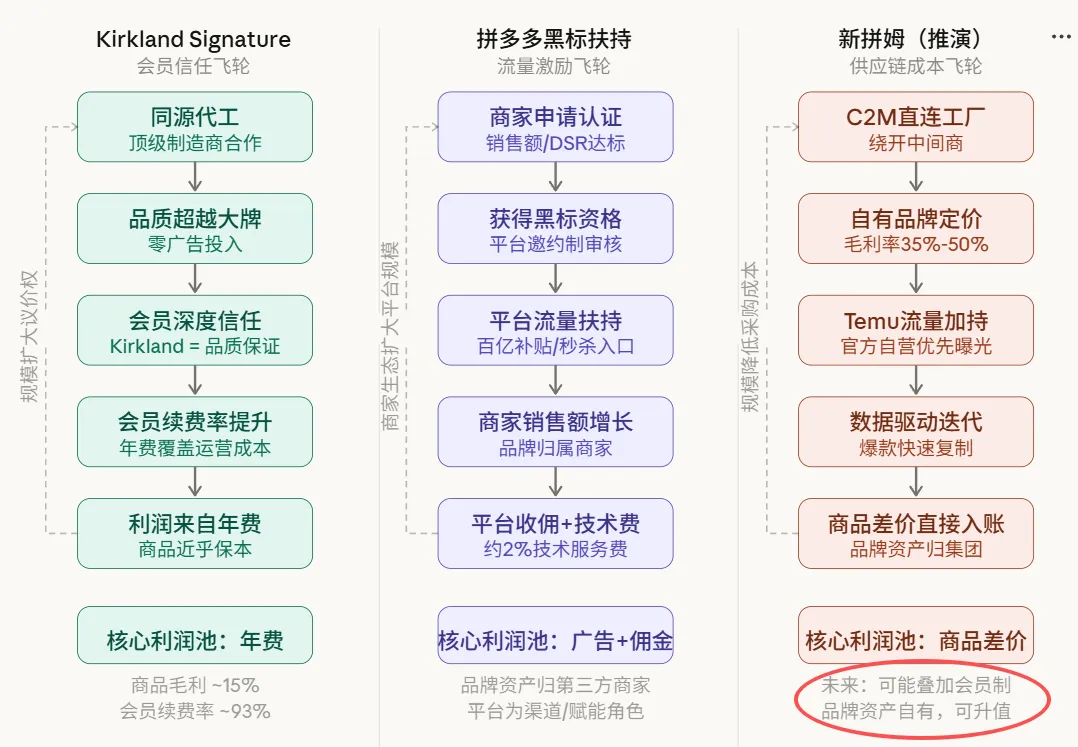

二.新拼姆来了

伴随财报发布的还有拼多多未来三年的重点战略动作—新拼姆(这个词真的土,不过我也习惯了)。

新拼姆计划用三年时间,投入 1000 亿元,整合拼多多和 Temu 的供应链资源,通过自营模式系统性孵化面向全球市场的品牌,提供产品、制造、仓储、合规、知识产权等一整套出海方案。

以上是官方说法,但新拼姆目前仅成立了新公司,具体运营还没有上线。我只能尝试性解读下。首先我理解新拼姆未来的形态类似Kirkland纯自营模式,而不是主站黑标对商家帮扶。不理解给大家看下区别:

黑标模式下,平台是赋能,是扶持。新拼姆会在TEMU上线,

平台即商家,自己采购、生产、管理库存、物流运输

,这一套资产会重很多,但是收益也是明显的,从原来赚商家佣金和广告费,变成了

赚商品差价

。

参照全球零售商自有品牌的成功路径,新拼姆最可能率先切入日用家居、厨房小家电、服装基础款、个人护理、宠物用品等品类—这些恰好也是Temu已有流量积累最深厚的品类。

我猜测推出新拼姆的好处如下:

1.增加海外经营质量,提升TEMU给用户的信任力;

2.目前半托管主导下,本地仓更与自主经营更适配,加快适应小额包裹税影响;

3.自主经营管理更符合海外各地政府监管合规要求;

新拼姆对拼多多是一步大棋,成了

TEMU的盈利确定性与平台可持续经营能力将显著提升

,拼多多的估值定价也将从线上低价零售电商平台转变为全球类costco线上运营平台,那20倍估值就是合理的;如果不成,至少1000亿现金流折损,

海外TEMU运营难度飙升,拼多多发展前景被锁死在国内存量市场

。

如果新拼姆做成了,我猜测

拼多多未来一定会做新会员模式

,这是成为线上costco非常重要的一环,

淘宝的88vip、京东的plus肉眼可见的提高了核心用户复购与活跃度

,拼多多目前几块钱的省钱月卡服务介入太浅了,这一点拼多多不可能不清楚,目前没推出应该是觉得时机还不成熟。

最后我在想为什么拼多多主站没有做类似新拼姆的自营模式?

主要原因还是

国内做纯平台就很赚钱了,贸然做自营会改变目前商家生态

(参考天猫对其他商家生态的挤压)。海外做新拼姆上面说的信任、监管、关税等影响在国内是不存在的,且国内供应链足够完善丰富,内部跑马就能提供优质服务,抽佣+广告10个点

左GMV毛利足够了。

对投资感兴趣的朋友加V交流(jtcr886),朋友圈会分享投资动态。

打赏

更多

>

同类资讯

• 行业深度报告32:事故占比超70%,单�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

大语言模型提示词缓存机制深度调研报告

0

2

浦江县人民医院关于中药配方颗粒采购项目市场调研公告

0

3

不间断电源系统(UPS)报告主要研究企业名单如下:Vertiv、华为技术有限公司、Eaton、 Socomec、 ABB、 Toshiba、深圳市艾特网能有限公司

0

4

安徽加气站市场调研报告:现状、机遇与发展策略

0

5

2025中国租车行业趋势大揭秘

0

6

IEA发布《2026年世界能源投资报告》 ,中东冲突重塑能源投资计划

0

7

被低估的茶饮股:霸王茶姬一季度财报打破“失速论”

0

8

2026年全球特效烟雾机行业研究分析报告 | 年复合增长率(CAGR)为5.11%

0

9

剖析理想汽车Q1财报:一场“主动承压”的战略定力

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved