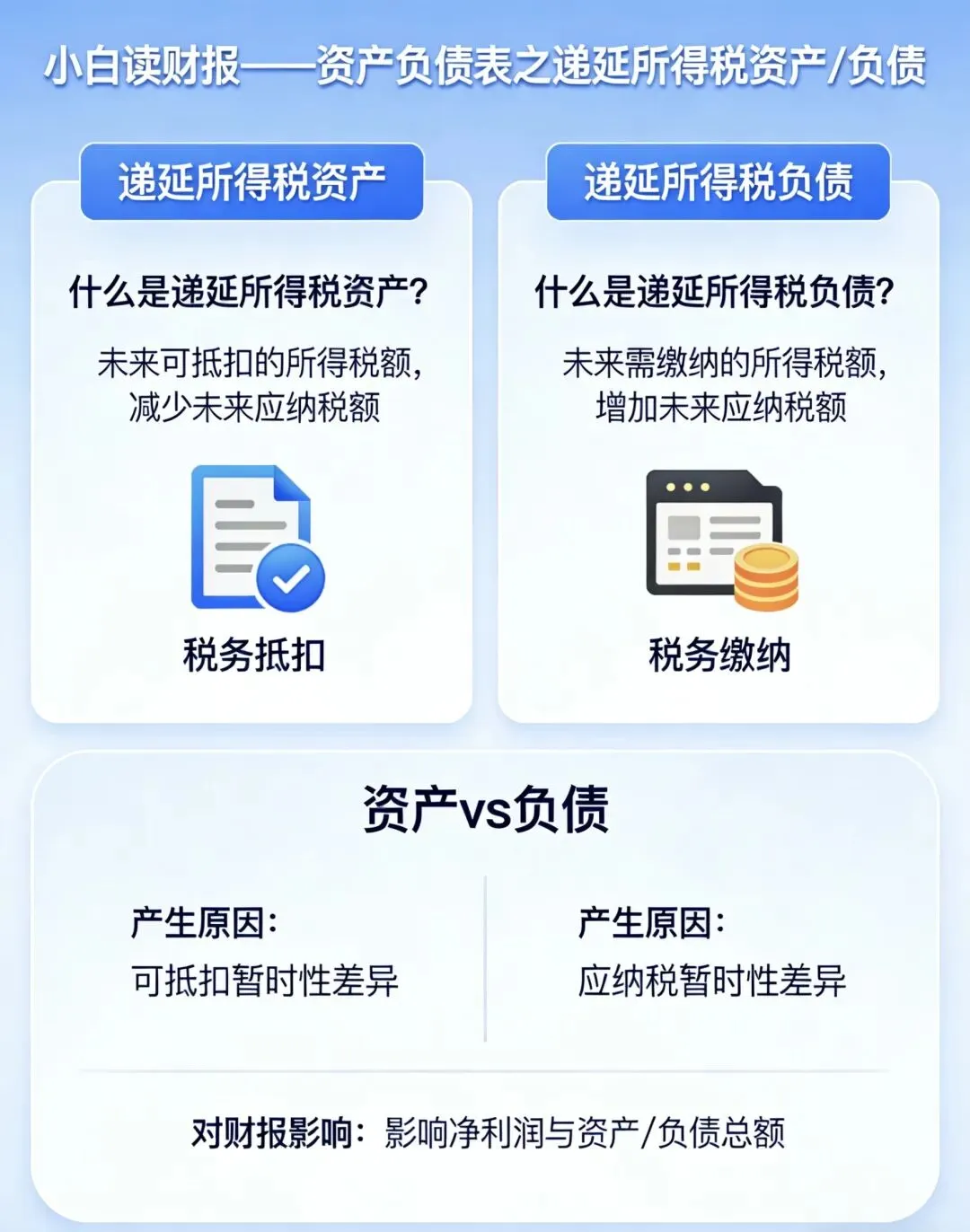

递延所得税资产,就是企业认为应递延到以后缴纳的税款,但税务局已先收取。递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。

递延所得税负债,就是企业认为应在当期或之前就缴纳的税款,但税务局一直到当期尚未收取。这意思是,企业先欠着税务局的税款,但也知道这是迟早要上交税库的。

2️⃣.产生该科目来源项目:

? 产生递延所得税资产的项目:

1、应收账款/存货计提减值

2、广告费超标(以后才能抵扣)

3、可抵扣亏损(未来可补亏)

4、预提费用、预计负债、未票费用

5、股权激励、股份支付

6、内部交易未实现利润

7、会计折旧 / 摊销快于税务

? 产生递延所得税负债的项目

1、固定资产 / 投资性房地产税务加速折旧

2、交易性金融资产公允价值上升

3、会计折旧 / 摊销慢于税务

3️⃣.小白理解

递延所得税资产 = 现在多交税,未来可以少交——相当于税务局欠公司的 “抵扣券”。

递延所得税负债 = 现在少交税,未来要补交——相当于公司欠税务局的 “税债”。

一句话:时间差导致的税差,现在多交 = 资产,现在少交 = 负债。

4️⃣.核心判断

1、会计利润 < 税务利润→ 现在多交税→ 递延所得税资产

2、会计利润 > 税务利润→ 现在少交税→ 递延所得税负债

5️⃣.财报排雷:看这 3 点就够

1 、递延所得税资产特别大

大概率来自可抵扣亏损→ 说明公司过去亏很多,未来能不能赚回来不确定。

2、递延所得税资产占净资产很高

如乐视:靠亏损确认大额递延所得税资产→ 虚增净资产,美化报表。

格力那种大额递延所得税资产 = 稳健

来自预提费用→ 先把费用提足,利润扎实,未来可释放。

6️⃣.一句话终极总结

递延所得税 = 税会时间差。现在多交 = 资产(未来抵扣),现在少交 = 负债(未来补交)。大额看来源:亏损形成 = 高危,预提费用 = 稳健。

二、递延所得税(小白排雷法)

1️⃣.递延所得税,本质就两句话:

1、递延所得税资产 = 公司未来可以 “少交税” 的权利

2、但!如果公司未来不赚钱,这个权利就是废纸。

2️⃣.小白排雷 3 步(闭眼都能查)

1、看金额大不大

打开资产负债表,看:递延所得税资产

金额很小:基本没雷

金额很大、特别显眼:必须警惕

小白标准:递延所得税资产 / 净资产 >10%就算大>20% = 高危

2、点开财报注释,看它是怎么来的(最关键!)

只看一句话:构成明细

情况 A:主要来自 → 可抵扣亏损

? 大雷!快跑!意思是:公司以前亏太多,把 “未来能抵税” 当成了资产。如果未来继续亏,这个资产瞬间归零,业绩直接暴雷。

典型代表:乐视网、大量亏损科技股

情况 B:主要来自 → 坏账准备、存货跌价、预提费用

? 安全、甚至是优质信号意思是:公司会计很谨慎,先把风险算进去了,利润扎实。

典型代表:格力、美的、优质制造企业

3、看公司赚不赚钱

公司赚钱稳定递延所得税资产 = 真・有用资产

公司一直亏、微利、不稳定递延所得税资产 = 虚资产、废纸、雷

3️⃣ .小白一秒判断口诀(背这个)

递延所得税资产看来源:来自亏损 → 虚资产,是雷来自减值 / 预提 → 真稳健,安全公司不赚钱 → 再大也没用

三、最简单的总结

递延所得税资产大 + 公司亏 = 暴雷前兆

递延所得税资产大 + 公司赚 = 财务稳健

递延所得税资产小 = 基本无风险

若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注:

作者提示:以上内容仅是个人观点,不构成投资建议。股市有风险,投资需谨慎。