报告导读:

绿氨是以可再生能源电解水制绿氢再合成的零碳氨产品,较灰氨减排约95%,核心区别于传统氨的制氢路径与碳足迹。我国绿氨行业发展获多项政策多维支撑,尤其政策推动其内河航运应用增量空间。产业链呈“上游供给-中游转化-下游需求”三层架构,上游以风光发电和电解槽等装备为核心,碱性电解槽主导市场且成本下降显著,PEM电解槽增长迅猛;中游聚焦绿氢制备与氨合成,存在协同运行难题;下游以农业绿色化肥为主要消纳场景,能源领域尤其是航运脱碳需求将成未来增长极。我国合成氨行业成熟,绿氨因传统合成氨高碳痛点及新能源平价趋势兴起,截至2025年规划建设投产项目125个,总产能超2300万吨/年,已迈入小规模商业化示范阶段。行业形成“国家队引领、多主体协同”格局,企业呈“北产南运”区域布局特征。未来将沿技术迭代降本、产业链整合协同、应用场景拓展方向发展,实现从示范到规模化商业化跨越。

基于此,依托智研咨询旗下绿氨行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国绿氨行业市场现状调查及产业需求研判报告》。本报告立足绿氨新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动绿氨行业发展。

观点抢先知:

行业概述:绿氨是指以风电、光伏、水电等可再生能源发电,驱动电解水制“绿氢”,再经哈伯-博世法与空分氮气合成,全生命周期碳排放强度低于0.8吨CO₂当量/吨氨(较灰氨减排约95%)的氨气产品,核心是生产全程无额外化石碳输入与碳排放。其与灰氨(化石制氢、碳排放强度约2.8吨CO₂/吨氨)、蓝氨(化石制氢+CCS)的关键区别在于制氢路径与碳足迹,是真正的零碳氨。

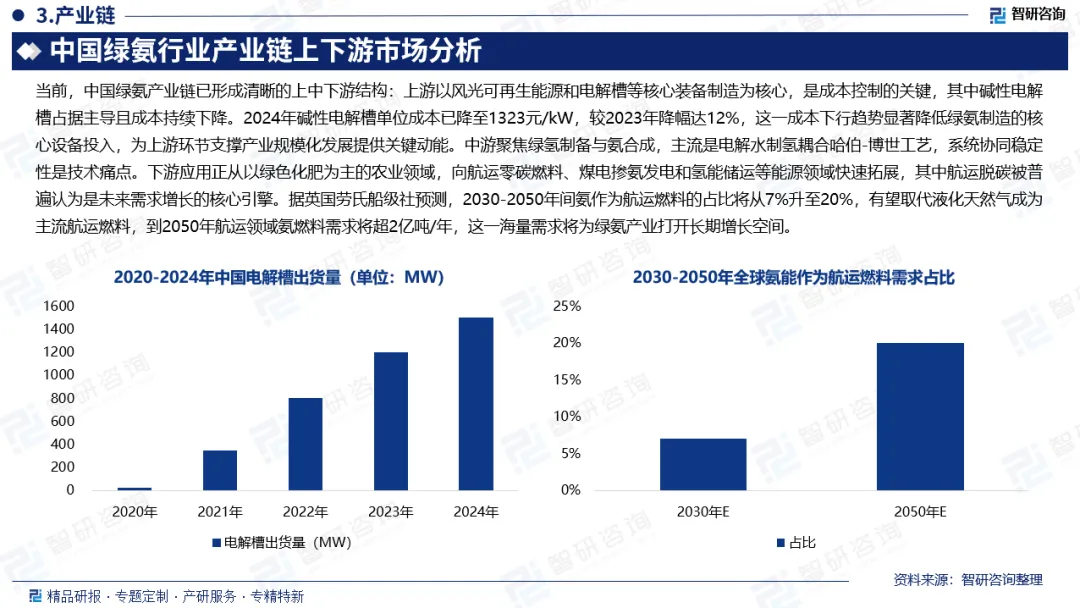

绿氨产业链:中国绿氨行业产业链呈现上游供给支撑、中游核心转化、下游需求牵引的三层架构,上游以风电、光伏等可再生能源发电及电解槽、空分设备等核心装备制造为核心,是决定绿氨成本的关键环节,存在风光出力波动、PEM电解槽核心部件依赖进口等痛点;中游聚焦绿氢制备、氨合成与系统集成,主流路线为可再生能源电解水制氢耦合传统哈伯-博世法,动态合成氨技术处于示范阶段,核心痛点是电解制氢与合成氨连续稳定运行的协同难题;下游覆盖农业绿色化肥、能源(航运燃料、煤电掺氨、氢能储运)、化工原料三大核心场景,配套储运与认证服务同步发展,目前受绿色溢价影响需求放量较慢,正逐步从政策驱动向市场驱动转型,且产业链纵向整合趋势明显,西北规模化生产基地与东南港口型枢纽的区域布局分化特征突出。

上游核心环节:上游是绿氨成本管控与供给稳定性的核心决定层,核心涵盖可再生能源发电、核心装备制造及辅助系统配套三大板块。其中,可再生能源发电是绿氨“零碳属性”的源头保障,以风电、光伏为核心,水电、光热为补充,当前西北风光资源富集区度电成本已降至0.15-0.22元/kWh,为绿氨规模化降本筑牢基础;核心装备制造聚焦电解槽与空分设备,碱性电解槽(ALK)凭借技术成熟、成本可控的优势占据主导地位,2024年国内电解槽出货量约1.1GW(含出口),虽同比小幅下降8%,但质子交换膜(PEM)电解槽凭借动态响应快的特性逆势增长150%,占比提升至8%。值得关注的是,2024年碱性电解槽单位成本已降至1323元/kW,较2023年降幅达12%,这一成本下行趋势显著降低绿氨制造的核心设备投入,为上游环节支撑产业规模化发展提供关键动能。

下游应用市场:下游以“农业、能源、化工”为核心应用场景,同步带动储运、认证等配套服务协同发展,需求放量是推动产业链商业化落地的核心驱动力。农业领域当前是绿氨最主要的消纳场景,占比超85%,核心用于替代灰氨生产尿素等绿色化肥,适配绿色农业政策与高端农产品出口需求;能源领域则是未来核心增长极,涵盖航运零碳燃料、煤电掺氨发电、氢能储运载体三大核心方向,其中航运业脱碳需求尤为迫切。国际海事组织(IMO)明确要求2050年实现净零排放,而氨作为氢的“液态载体”,因易液化、安全性高的优势被寄予厚望。据英国劳氏船级社预测,2030-2050年间氨作为航运燃料的占比将从7%升至20%,有望取代液化天然气成为主流航运燃料,到2050年航运领域氨燃料需求将超2亿吨/年,这一海量需求将为绿氨产业打开长期增长空间。

合成氨产量:合成氨作为农业化肥、工业化工领域的核心基础原料,我国合成氨行业发展已相当成熟。自1973年正式具备自主建造大型合成氨成套装置能力后,行业进入高速发展期,2015年起受市场供需变化影响出现产能过剩问题;经国家供给侧改革调控,至2021年基本完成有序产能规划,行业发展逐步回归理性。截至2024年我国合成氨产量达5954.2万吨,整体产能产量稳步提升,预计2025年全国合成氨整体产能将达到8247万吨,产能增速持续加快,其中绿氨将成为新增产能中的核心增长力量。

绿氨产能:当前我国合成氨现有生产技术几乎完全依赖煤炭和天然气,普遍存在能耗高、碳排放强度大的痛点,发展低能耗、低碳排的生产技术路线已成为行业必然趋势,且具备较强紧迫性。在此背景下,随着新能源进入平价发展阶段,绿氢制备成本持续下降,绿氨产业顺势兴起并快速推进。项目布局层面,截至2025年12月,我国规划、建设及投产的绿氨项目共计125个,总规划绿氨产能达2335.72万吨/年;其中已投产项目11个,累计实现绿氨产能82万吨/年,标志着我国绿氨行业已从规划探索阶段逐步迈入小规模商业化示范新阶段。

绿氨行业企业布局:目前,中国绿氨行业初步形成“国家队引领、多主体协同”的多元竞争格局,央企凭借资金与资源优势主导规模化项目,新能源企业专攻核心技术与系统集成,化工龙头依托存量基础转型示范,供应链企业聚焦储运环节打通场景闭环,各类主体竞合互补推动产业从示范向规模化过渡。重点企业布局呈现鲜明的区域集聚与差异化特征,北方风光资源富集区成为规模化生产核心承载地,如中国能建、吉电股份(国家电投)、远景科技分别在吉林松原、大安及内蒙古赤峰布局十万吨级以上一体化项目,依托当地丰富风光资源打造绿氨生产基地,且均通过ISCC等国际认证对接全球市场;中石化、宝丰能源、深圳能源则依托新疆、鄂尔多斯等能源化工基地,推进绿电与传统工艺耦合的绿氨项目,聚焦绿色化肥、煤电掺氨等本土消纳场景;隆基绿能深耕上游核心装备领域,以高产能电解槽支撑全行业规模化产能建设;安德福则在南京、盘锦等沿海港口布局低温储罐与专用泊位,构建“六位一体”供应链平台,精准对接航运加注需求,与北方生产基地形成“北产南运”的区域协同格局。

行业发展趋势:中国绿氨行业未来将呈现技术迭代降本、产业链整合协同与应用场景拓展并行的发展趋势:技术层面聚焦电解槽升级与动态合成工艺优化,加速核心装备自主化突破;产业层面深化“绿电-绿氢-绿氨”一体化布局,强化“西北生产+东南储运”的区域协同;应用层面从绿色化肥主导逐步向航运燃料、煤电掺氨等能源领域延伸,在政策引导与国际国内市场需求的双重驱动下,实现从示范应用向规模化商业化的跨越。

报告相关内容节选:

《2026-2032年中国绿氨行业市场现状调查及产业需求研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。