如需报告请联系客服或扫码获取更多报告

一、散热产业链和竞争格局研究

(一)当前主流散热方案及不同供应商散热方案比较

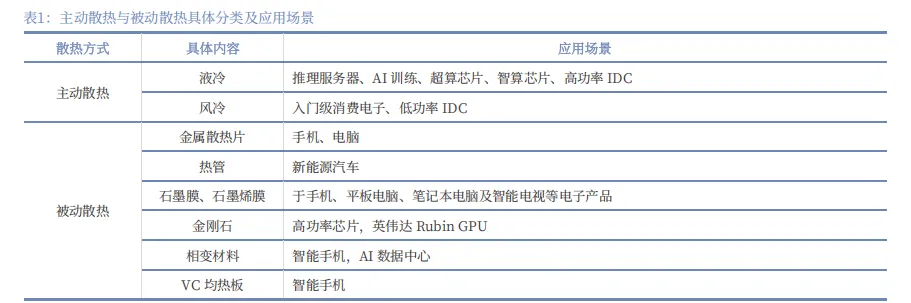

主动散热中的液冷成为高功耗、高热密度器件散热主流选择。散热方式可分为主动散热和被动散热。被动散热依靠自然传导、辐射等方式散发热量,无需额外动力,适合低功耗场景;主动散热通过外部设备辅助散热,效率高,适用于高功耗、高热密度线路板。主动散热包括风冷、液冷等。

常见的被动散热器件有金属散热片、热管、石墨膜和石墨烯膜、金刚石、VC均热板等。当前主流散热方案以风冷、液冷(冷板/浸没/相变)、热管/均热板、相变材料为主,液冷已成为高算力场景的主流散热方式。

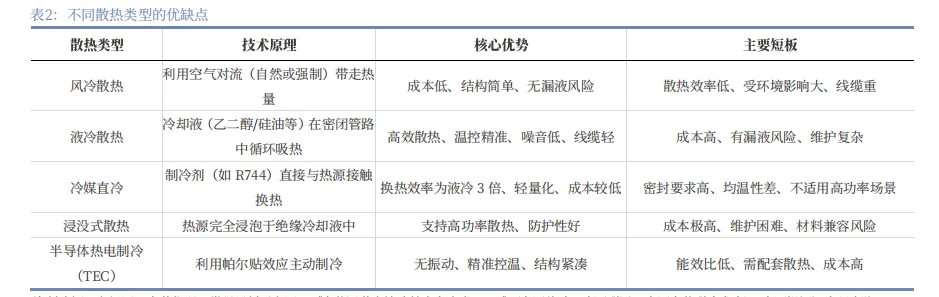

不同散热类型具有不同的优势。风冷散热成本低、结构简单、无漏液风险,但散热效率低。液冷散热效(支持800kW+)、温控精准、噪音低、线缆轻,但成本高、有漏液风险、维护复杂。浸没式散热支持1000Kw散热、防护性好,但成本高、维护困难、材料兼容风险。半导体热电制冷无振动、精准控温、结构紧凑,但能效比低、需配套散热、成本高。

(二)散热产业链全景与价值分布

散热材料产业链呈上游原材料、中游器件制造、下游应用三部分,整体呈现上游高壁垒、中游高价值、下游强需求牵引的格局。上游原材料主要包括高纯陶瓷粉体(AIN/BN/SiC/金刚石)、碳基材料(石墨烯/CNT/石墨)、金属原料(铜/铝/铜合金/钽)、液冷工质(氟化液/合成酯/水基液)等。

散热材料中游器件制造主要有热界面材料(TIM):导热垫片、导热凝胶、导热硅脂、相变化材料;散热结构件:热管、均热板(VC)、冷板、微通道冷板、散热器、散热模组;散热基板:DBC/AMB陶瓷基板、金属基板、复合散热基板;液冷核心部件:CDU、管路、接头、密封件。中游特征为价值量最大、竞争最激烈。

散热材料下游主要是终端应用,需求决定技术路线。比如AI服务器/数据中心:高功耗芯片、高密度机柜,主要通过液冷散热;新能源汽车:电驱、电池、OBC、DC-DC,主要通过液冷板+热管理散热;消费电子:手机、笔记本、Pad,主要通过石墨膜+VC+热管组合散热;通信/工业/光伏/储能:高可靠性、长寿命散热方案;下游的特征是规模大、毛利率相对偏低,但决定行业增量。

(三)外资主导高端,内资追赶,国产替代空间大

我国导热领域起步较晚,由于高端产品技术主要集中在欧美及日本等少数企业中,国内众多导热界面材料生产厂家仍以中低端产品输出为主。近年来,我国智能手机产业链、PC产业链、5G相关数据中心等产业蓬勃发展,带动国产散热材料快速发展。此外,随着人工智能时代的到来。高端芯片高功率芯片、AI数据中心等产业进一步推动散热材料向高性能发展。

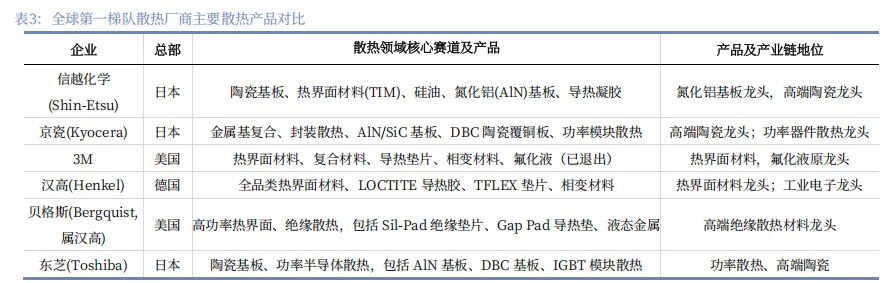

散热材料第一梯队主要集中在欧美和日本,比如欧美的3M、汉高、贝格斯,日本的信越化学、京瓷、东芝等。3M公司曾经主营热界面材料、氟化液、复合材料。2022年12月20日,3M公司表示,其计划彻底退出被称为“永久化学品”的全氟及多氟烷基物质(PFAS)的生产,并努力在2025年底前在其产品组合中完全停止使用PFAS,因为有关这些化学品会对健康和环境造成影响的批评和诉讼正越来越多。3M主要生产半导体蚀刻工艺专用的冷却剂,其产能占全球80%,客户包括台积电、Inte1、三星、SK海力士等全球半导体巨头。目前公司拳头产品主要是导热垫片、相变材料。

3M制冷剂业务自2025年年底完全退出中国之后,国内制冷剂企业迎来较大发展空间。目前国产替代分两大类型:第一是电子氟化液(液冷)替代,国内主要上市公司有巨化股份、新宙邦、东阳光、昊华科技等。第二是传统制冷剂(HFCs/HFOs)替代,主要上市公司有巨化股份、三美股份、永和股份等。

巨化股份是国内最大制冷剂龙头,公司预计2025年实现归母净利润35.4-39.4亿元,同比增长80%-101%。巨化股份本期业绩大幅增长的主要原因是核心产品氟制冷剂价格持续恢复性上涨,以及公司主要产品产销量稳定,导致主营业务毛利率上升、利润增长。公司开发出电子氟化液氢氟醚D系列产品和全氟聚醚JHT系列产品,可以为半导体生产、大数据中心、新能源汽车、储能、机器人、AI等战略新兴产业提供良好的热管理、高精度清洗、恶劣环境润滑解决方案。

三美股份预计2025年实现归母净利润19.90亿元至21.50亿元,同比增长155.66%至176.11%。根据三美股份公告,2025年,第二代氟制冷剂(HCFCs)生产配额进一步削减,第三代氟制冷剂(HFCs)继续实行生产配额管理,竞争格局持续优化,主流制冷剂品种的下游需求稳步增长,市场价格稳步上行。三美股份氟制冷剂产品均价同比大幅上涨,营业收入及毛利率水平同步增长,盈利能力稳步提升。

永和股份预计2025年实现归母净利润5.3亿元至6.3亿元,同比增长110.87%至150.66%。根据永和股份公告,制冷剂行业2025年全年高景气延续,价格上行驱动盈利增长。行业供给端收缩效应持续显现,市场竞争环境逐步向好,公司配额资源优势进一步巩固。需求端,下游家用空调、汽车空调等应用领域需求保持平稳增长,有效支撑主流制冷剂产品价格上行。公司制冷剂产品全年产销衔接顺畅,产品均价实现同比较大提升。

二、AIGC和AI芯片推动液冷散热需求

(一)英伟达下一代AI芯片采用液冷散热

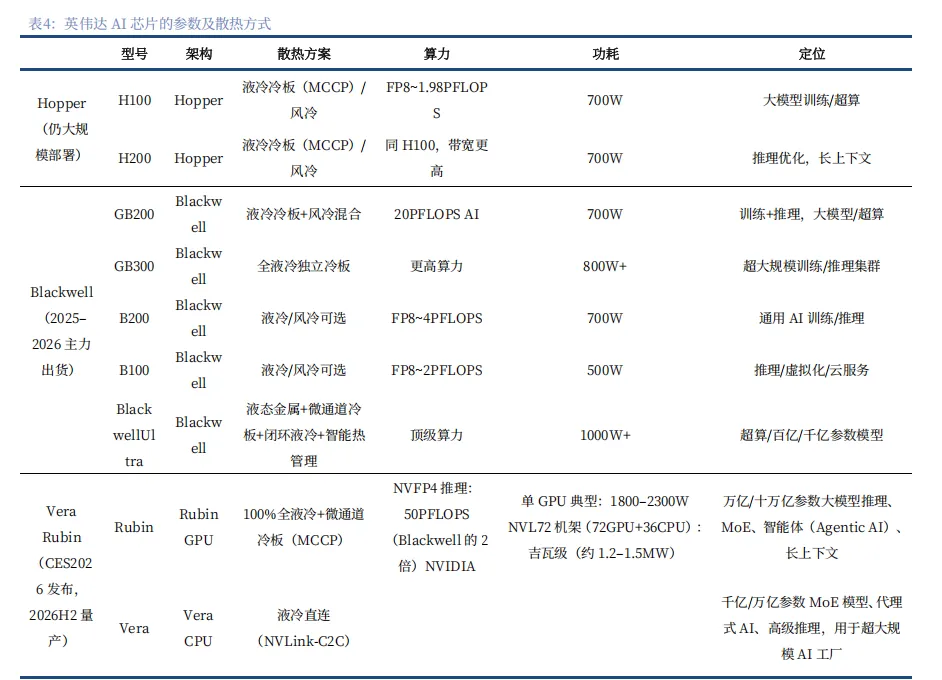

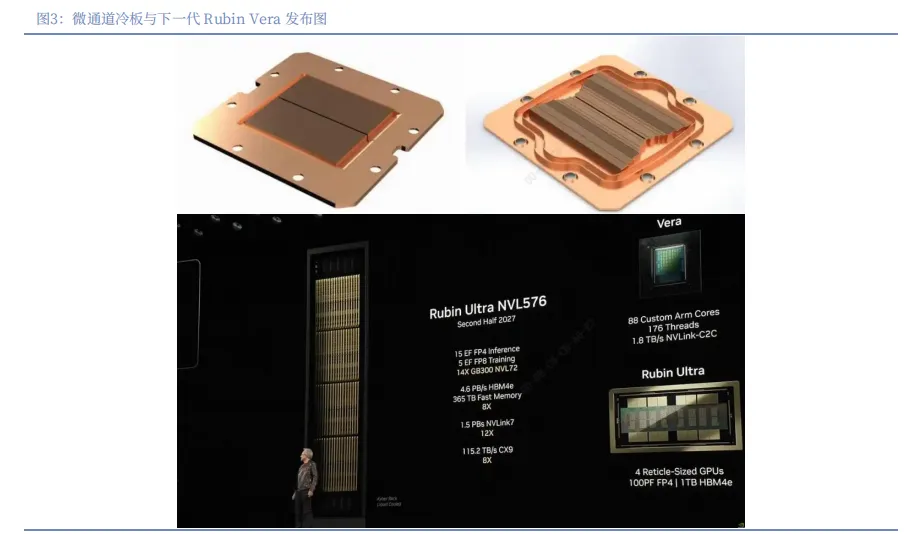

英伟达下一代AI计算平台采用全液冷散热。随着算力的提升,芯片热功耗设计(TDP)不断增长。根据IT之家,英特尔双芯片CPU功耗已超过800W,英伟达单个GPU的功耗已达到1200W,未来还将持续增长。随着单个芯片功耗的提升,风冷散热因散热效果逼近极限而逐渐被取代,液冷散热成为高功耗器件散热首选。目前各液冷技术中的冷板式液冷可减小接触热阻、微通道设计可加强换热,浸没及喷淋式液冷可改善流场等。英伟达Hopper芯片散热方案为液冷冷板(MCCP)/风冷。Blackwell芯片散热方案中,液冷成为散热首选,风冷散热变为可选,GB300芯片散热方案采用全液冷独立冷板。将于2026年发布的下一代VeraRubin芯片采用全液冷散热。

微通道冷板是在传统散热冷板基础上,将内部流道尺寸缩小至微米级。当冷却液流动时,由于微通道尺寸极小,传热路径大幅缩短,可使散热效率大幅提升。

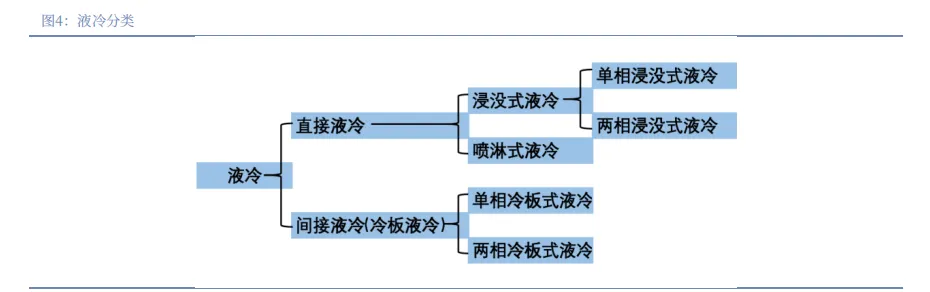

按照与芯片接触的方式分类,液冷可分为直接冷却和间接冷却。目前直接冷却以浸没式液冷技术为主,浸没式又可分为相变和非相变2种。间接液冷以冷板式液冷技术为主。

按冷却介质分类,液冷可分为水冷式和介电流体液冷。水冷必须通过金属冷板隔离芯片;介电流体可直接接触电路从而实施浸没式冷却。根据《电信运营商液冷技术白皮书-2023》一文,水冷代表介质有有乙二醇溶液、丙二醇溶液、去离子水,成本低,但导电,需严格密封。介电流体主要有碳氢化合物、氟化液等,特点是绝缘、不燃、可直接接触电子元件。

根据湖北日报,冷板液冷系统包括三部分:冷板(ColdPlate)、液冷管路(FluidLoop)与冷却单元(CDU/Chiller)。冷板直接与芯片接触,其典型结构包括三块:1基板(BasePlate),采用高导热材料(如铜或铝合金),与芯片表面紧密贴合(接触热阻需<0.1°℃·cm²/W),确保芯片热量快速传导至冷板内部;2流道(FlowChannel),在基板内部加工的微通道或歧管结构,用于冷却液的定向流动;3进出口接口,连接液冷管路的进液口(入口温度通常为20-30℃)与出液口(出口温度可达40-50℃),通常采用快插式或螺纹式密封设计以降低漏液风险。低温冷却液经泵驱动进入冷板流道,通过强制对流换热吸收芯片热量后温度升高,随后流入外部冷却单元(如CDU通过板式换热器与建筑冷水系统换热,或直接通过压缩机制冷),降温后循环回流至冷板。国内冷板制造商主要有英维克、高澜股份、申菱环境等。

(二)高功率数据中心主要采用液冷散热

2021年5月,发改委、工信部等部门联合发布的《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求“推动数据中心采用液冷、机柜模块化、余热回收利用等节能技术模式。2024年7月,发改委、工信部等部门联合印发《数据中心绿色低碳发展专项行动计划》的通知,到2025年底,全国数据中心布局更加合理,整体上架率不低于60%,平均电能利用效率降至1.5以下,可再生能源利用率年均增长10%,平均单位算力能效和碳效显著提高。到2025年底,新建及改扩建大型和超大型数据中心电能利用效率降至1.25以内,国家枢纽节点数据中心项目电能利用效率不得高于1.2。

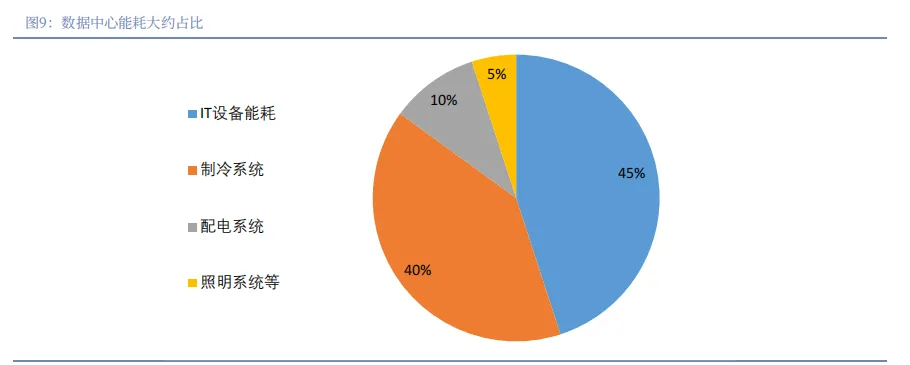

传统空调散热系统占据数据中心能耗的40%左右。数据中心能耗主要来源于IT设备、照明系统、空调系统、供配电系统等。由服务器、存储和网络通信设备等所构成的IT设备系统所产生的功耗约占数据中心总功耗的45%左右。空调系统所产生的功耗约占数据中心总功耗的40%左右。空调系统已成为数据中心最大的能耗来源之一,常常被认为是当前数据中心提高能源效率的重点环节;电源系统的功耗约占数据中心总功耗的10%左右。照明系统约占数据中心机房总功耗的5%左右。