2026年3月25日,泡泡玛特(09992.HK)发布2025年度财报,报告显示公司实现营收371.2亿元,净利润同比增长超三倍,海外业务表现尤为亮眼,已成为公司核心的增长引擎。这是一家轻资产高盈利商业模式的国际化公司,本文将围绕财报数据展开,从盈利能力、偿债能力、运营能力、成长能力四个维度进行分析,全面解读公司2025年的经营成果与财务状况。值得注意的是,财报发布当日,公司股价大幅下跌22.51%,由开盘223.4港元跌至收盘的168.3港元,截至今天发文股价又暴跌10.81%,收盘价落在150.1港元,不得不说市场先生真的是一位琢磨不透的家伙。为此,本文下半部分还将对泡泡玛特的内在价值进行估值测算。

一、财务报告解读

2025年全球潮玩行业持续高速增长,中国市场规模突破1100亿元,Z世代悦己消费与全球化潮流文化传播成为行业核心驱动力。泡泡玛特凭借IP全生命周期运营+全球化渠道布局双轮驱动,实现业绩爆发式增长,营收与净利润均创上市以来历史新高,财务结构持续优化,逐步从中国潮玩龙头向全球潮流文化集团转型。

先看一下盈利质量:

1. 营业收入:全年实现营业收入371.20亿元,同比增长184.7%,营收规模实现跨越式增长。核心驱动力来自海外市场扩张与核心IP热度的持续攀升。

2. 利润指标:毛利267.65亿元,同比增长207.2%,毛利率72.1%,同比提升5.31%;归母净利润127.76亿元,同比增长308.8%,净利率35.05%,同比提升9.67%;非国际准则经调整净利润130.84亿元,同比增长284.5%,净利润增速远超营收增速,盈利效率大幅提升。

主要得益于三点:

一是高毛利的海外业务占比大幅提升,海外市场毛利率约77.5%,净利率约50%,显著高于国内,美洲市场收入同比增长748.4%,海外收入占比大幅提升,从31.8%提升至43.8%;

二是供应链集中采购与规模化生产带来成本优化,单位产品成本持续下降,柔性供应链策略落地,集中采购增强了议价能力,降低了采购产品的单位成本;

三是费用管控成效显著,销售、管理费用增速远低于营收增速,费用率持续优化。销售成本同比增长139.1%至103.55亿元,运输及物流费用同比增长280.3%,主要是跨境物流成本攀升,但成本增长速度低于营收增长速度(184.7%);管销费用同比增长121.4%至80.82亿元,主要由于全球门店扩张及人员成本增加所致,管销费用占营收比重从去年的28%下降至21.8%,体现了规模经济下的费用优化。

3. 盈利质量:全年毛利率72.10%,同比提升5.3个百分点,创下历史新高,远超行业平均水平,核心源于高附加值IP产品占比提升、供应链效率优化及规模效应释放。净利率超34%,较2024年大幅提升,非经常性损益对利润影响极小,盈利完全来自IP运营、潮玩销售核心主业,利润真实性与可持续性极强。加权平均净资产收益率78.32%,反映公司运用自有资本的效率极高,盈利能力稳居消费行业前列。

4. 资产负债:年末总资产321.01亿元,同比增长115.9%;总负债94.23亿元,资产负债率仅29.40%,同比小幅下降,远低于消费行业安全警戒线,且负债全部为经营性负债(应付账款、预收款项等),无任何银行借款、债券等有息负债,不存在还本付息压力,财务杠杆极低。

公司资产增量主要来自经营盈利积累,而非融资扩表,资产质量优异,所有者权益222.78亿元,同比增长108.5%,为公司全球化扩张、IP研发提供了充足的资金支撑,财务安全性处于行业顶尖水平。

5. 现金流量:经营活动现金流净额158.72亿元,同比增长283.7%,盈利现金转化率124%,现金流充沛且质量优异;自由现金流147.00亿元,同比增长306.2%。公司现金及现金等价物+定期存款合计172.25亿元,同比增长79.05%,货币资金规模远超短期负债,流动比率、速动比率均处于行业极高水平,短期偿债能力无任何风险,具备极强的抗风险能力与逆周期布局能力。截至2025年底,公司现金及现金等价物达137.75亿元,较2024年底的61.09亿元翻倍增长,现金流充裕。

6. 存货周转: 2025年公司存货规模随全球门店扩张、产品销量增长同步提升,存货周转天数保持123天的健康水平,无存货积压与减值风险。得益于精准的市场需求预测、柔性供应链体系及线上预售模式,公司实现产销平衡,存货变现能力较强。

7. 应收账款: 潮玩行业采用现款现货、线上预收款为主的销售模式,公司应收账款规模极小,应收账款周转天数极短,几乎无坏账风险,资金回笼速度快,运营资金占用成本低。

8. 总资产: 全年总资产周转率保持合理水平,随着营收规模快速增长,总资产周转率同比小幅提升,反映公司资产运营效率持续优化,资产利用程度不断提高,全球化渠道与IP矩阵的协同效应逐步显现。

9. 股东回报: 公司拟派发末期股息每股2.38元,合计约31.94亿元,展现了回报股东的意愿和能力,不过分红率由之前的35%下降至25%,原因尚不清楚,可能是用于资本开支建乐园,也可能是用于回购股份。

再来看一下盈利结构:

1、IP矩阵:公司已形成“一超多强”格局,LABUBU家族全年营收突破141.6亿元,营收占比38.1%,仍是集团最大的收入来源。尽管市场担忧其热度持续性,但该IP通过毛绒化、联名(如Moynat、曼联)及主题乐园互动,依然保持了强大的吸金能力,成为全球现象级潮玩IP。

MOLLY、SKULLPANDA、DIMOO等六大IP营收均超20亿元,17个IP年营收突破亿元,IP梯队布局完善。核心IP贡献稳定盈利,单一IP依赖风险逐步降低,多IP矩阵实现均衡盈利;持续孵化新IP,推进经典IP内容化升级(动画、电影、周边衍生),拓展乐园、文旅等线下场景,布局AI智能潮玩新品类,实现从单一潮玩销售向潮流文化生态转型,成长维度持续拓宽,未来增长确定性较强。

处在第二梯队的CRYBABY、MOLLY、SKULLPANDA、DIMOO等四个IP收入均超过27亿元,形成稳固的中坚力量。特别是CRYBABY(29.29亿)和星星人(20.56亿),有效承接了因LABUBU供给调整(放量稳价)带来的市场空缺。

公司IP投入强度虽仍有提升空间(对比迪士尼),但孵化效率极高,年内共有17个艺术家IP收入破亿。

毛绒品类在2025年迎来爆发,成功将IP形象从“硬质手办”拓展至“软性情感陪伴”。供应链端,毛绒玩具月产能达到去年同期的10倍以上,有效支撑了市场需求。产品端,通过“迷你LABUBU”等系列试图延长IP生命周期,虽面临价格回落问题,但整体销量巨大,巩固了毛绒作为第二大收入来源的地位。

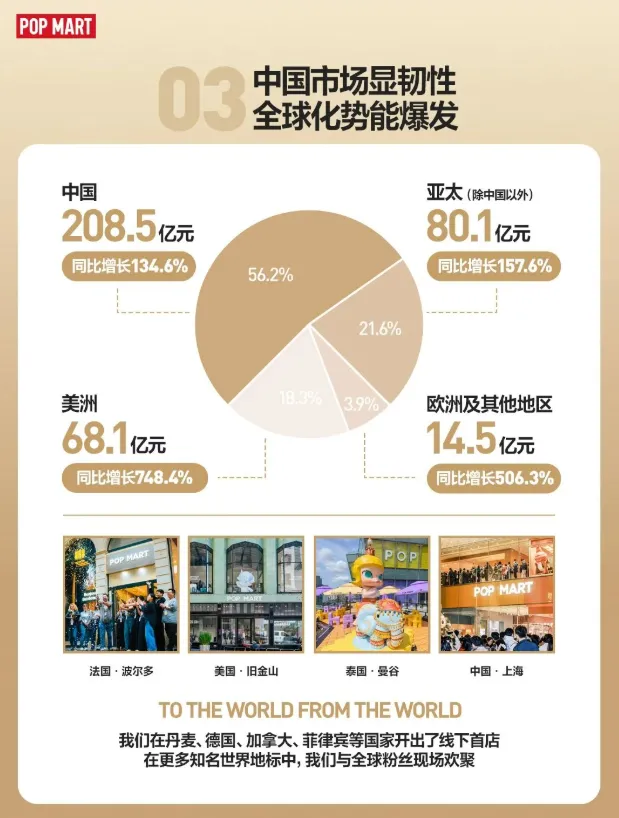

2、市场布局:海外市场全面爆发,营收占比从2024年的不足20%提升至43.83%,其中美洲市场营收同比增长748.4%,亚太(除中国)、欧洲市场均实现三位数增长,全球化成为第二增长曲线,彻底打破国内市场增长瓶颈,打开全球市场成长空间。海外业务从前期投入期转向盈利期,成为新的盈利增长点,推动整体盈利能力持续上行。

海外全年实现162.68亿元(亚太80.11亿+美洲68.06亿+欧洲14.51亿),同比增长超400%,区域亮点:美洲市场表现尤为突出,收入同比增长748.4%,欧洲及其他地区增长506.3%。北美市场通过开设旗舰店及参与Macy’s感恩节游行等活动,品牌影响力大幅提升。公司计划在中东、南美等新兴市场继续深耕,并在北美设立区域总部,显示出全球化运营的长期决心。

3、渠道网络:全球20个国家和地区布局630家线下门店、2637台机器人商店,线上线下协同发力,渠道覆盖能力行业领先。

整体而言,泡泡玛特2025年财务状况优质、稳健、具备成长性,经营成果远超行业平均水平,具备极强的抗风险能力与长期投资价值。

挑战与风险:

1. 单一IP热度的不可控性:2025年Q4,由于LABUBU采取“放量稳价”策略导致二手市场价格崩盘,股价曾出现大幅回撤。这说明市场对于核心IP的生命周期波动依然高度敏感。业绩对LABUBU等核心爆款IP依赖度仍较高,若头部IP热度下滑,且新IP孵化不及预期,将直接影响营收与利润增长,但过往的历史来看,泡泡玛特新IP的孵化能力是很强的。

2. 品类依赖与品牌定位:毛绒产品占比迅速提升,虽然拉动了营收,但也可能稀释其“艺术玩具”的高端收藏属性,面临更激烈的同质化竞争。

3. 海外市场管理挑战: 海外门店的快速扩张带来了多重挑战。一方面,物流成本激增,供应链管理难度加大;另一方面,地域文化差异、汇率波动与贸易政策变化等宏观因素,增加了海外业务盈利的不确定性。

人才与文化融合问题尤为突出。2025年新入职员工占全球总数的39%,亚太区更超过60%,这批新员工学历普遍高于老员工,如何维持团队稳定是一大考验。同时,77%的美洲员工与80%的欧洲员工对品牌缺乏基础认知,如何在坚持本地化的前提下保持全球团队步调一致,也成为管理难点。

针对上述挑战,公司已推出多项举措,升级新员工落地计划,设立照顾中心与福利中心以增强归属感;门店迭代提速,按季度焕新;优化交易流程,减少用户等待时间;直播内容向多元化、娱乐化升级,引入综艺、电台等专业人才,持续吸纳全球优秀人才,跨国融合还有很长的路要走。

4. 增长基数效应: 2025年公司营收与利润均已达到历史高位,2026年无论是中国还是海外市场,继续保持三位数增长将面临巨大挑战。为应对这一局面,公司近期进行管理层调整:文德一被任命为全球首席增长官(CGO),聚焦集团中长期战略,主攻以IP为核心的集团化业务创新,推动乐园、衍生品等新业务成为第二增长曲线;司德统筹集团平台部门,全面负责四大区域运营管理,夯实全球化底盘,提升跨区域协同与组织效能。

5. 行业竞争加剧风险: 潮玩行业头部效应加剧,国内外品牌纷纷布局,竞品持续推出相似IP与产品。若公司未能保持产品创新与品牌势能,可能导致市场份额被挤压、营销费用攀升、毛利率承压。

6. 存货管理风险: 随着全球门店扩张与产品品类增加,存货规模持续扩大。若市场需求不及预期,可能出现存货积压、减值计提增加,进而影响利润表现的情况。

2026年业绩展望:

公司表示,2026年将致力于夯实快速增长基础,严格控制非必要费用,杜绝“增收不增利”现象。从1月至2月的利润数据来看,毛利率同比略微下降约1个百分点,净利率下降不足1个百分点。考虑到当前国际环境不确定性较高,海外物流与原材料成本等变量仍存变数,公司计划在2026年5月披露一季度业务状况时,提供更明确的利润率指引,可圈可点,公司计划披露季报了。

展望全年,随着全球化战略持续推进、新IP逐步落地、新兴业务放量,公司营收与利润有望保持高速增长。根据机构一致预期,2026年归母净利润将达183.50亿元。

长期来看,公司凭借深厚的IP护城河、全球化渠道网络与稳健的财务结构,有望持续领跑全球潮玩行业,成长为全球领先的潮流文化集团,财务表现将持续向好,公司也在向多品类新产品进行试水,效益如何,还有待市场验证。

二、如何给泡泡玛特估值?

针对泡泡玛特这类成长性尚未进入稳定状态的公司,传统的估值方法各有各的局限性:PEG估值法可靠性不足,也不太适合;直接使用PE进行估值显得太随意;而套用DCF现金流折现法也可能是个“精确的错误”,在《估值的力量》一书中梁宇峰博士介绍了另外一种估值方法“动态估值法”,该方法由梁宇峰(复旦大学金融学博士,曾任东方证券研究所所长)提出,综合了相对估值法、现金流折现与公司基本面分析,被誉为“唯一能让普通投资者实现具有一定精度估值的实用方法”。其公式如下:

估值=未来第3年的有效盈利预测×估值倍数/(1.00+贴现率)3+未来3年的利润之和×30.00%

该估值方法由两部分组成:第一部分是出售价值折现。第二部分是预计股利分红现金流入,在公式中表现为未来3年的利润之和×30.00%,这部分数额占比较小,因此简约计算中不再折现。

参数一:未来第3年的预测净利润

根据公司“四维评级”(成长空间/竞争格局/护城河/经绩效)以及企业“成长性类”(快速增长型年化增速于大于15%,稳定增长型年化增速在5%-15%之间,缓慢增长型年化增速小于5%),再结合券商研报综合分析后,我预测泡泡玛特未来第3年即2028年的净利润为224亿元人民币。

参数二:估值倍数

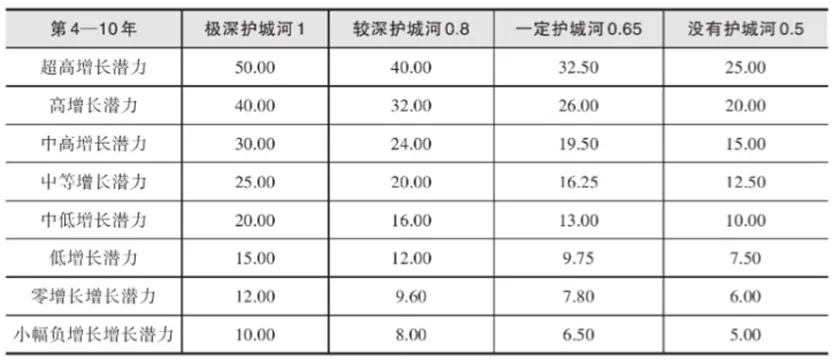

估值倍数取决于两个维度:一是站在第3年这个时间点上,望向未来4-10年的利润增长率和增长空间;二是护城河深度,指实现第一维度增长率的可能性。

增长潜力对应的增长率如下表所示:

根据以上表格和对泡泡玛特的理解,结合董事长王宁对2026年业绩不低于20%增长的表述,我采信泡泡玛特增长潜力属于中高增长范围,增长率设定为20%,具有较深的护城河,给定24倍的估值倍数。

参数三:贴现率

贴现率=国债收益率(2026年3月26日,10年期国债收益率为1.82%,可按2.00%进行计算)+(6.00-得分)×4.00%。

得分计算如下:

(1) 技术或商业模式变革或颠覆的可能性(可能性几乎不存在:1.00分;有一定可能性:0.50分;有很大可能性:0分)。

(2) 行业新进入威胁、行业供求关系(出现新进入者和产能扩张的可能性小:1.00分,出现新进入者和产能扩张的可能性较大:0.50分;行业已经出现强势新进入者或明显的产能扩张:0分)。

(3) 行业周期波动、可预测性(波动很小、可预测性强:1.00分;较大波动、可预测性中等:0.50分;波动很大、可预测性差:0分)。

(4) 政策抑制的可能性(可能性极小或影响很小:2.00分;有一定可能性且影响较大:1.00分;可能性较大且影响很大:0分)。

根据以上评分基础,我个人偏保守建议泡泡玛特的得分为2.5分,那么贴现率=2%+(6-2.5)*4%=16%

由上以推导得出:

第3年的净利润=224亿人民币

估值倍数=24倍

贴现率=16%

将以上三个参数代入估值公司=未来第3年的有效盈利预测×估值倍数/(1.00+贴现率)3+未来3年的利润之和×30.00%=3690亿+189亿=3879亿人民币

按2026年3月26日人民币兑港元的中间价,1港元兑0.88357人民币换算,3879亿人民币约合4390亿港元。

可以计算出:

买点=4390/2/13.41=163港元,卖点=4390*1.5/13.41=491港元。

从以上推导的步骤可以看出,估值是一门艺术,而非精确的算术。从参数选择到逻辑推演,每一步都渗透着主观判断。市场对泡泡玛特的预期分歧、资金属性的差异,最终都会投射为截然不同的估值结果。所以,本质上估值是一门高度依赖主观判断的艺术。对泡泡玛特而言,商业模式的理解、增长预期的设定、风险偏好的差异,乃至资金属性的不同,都会使最终的估值结果大相径庭。这恰恰说明了估值的“千人千面”。