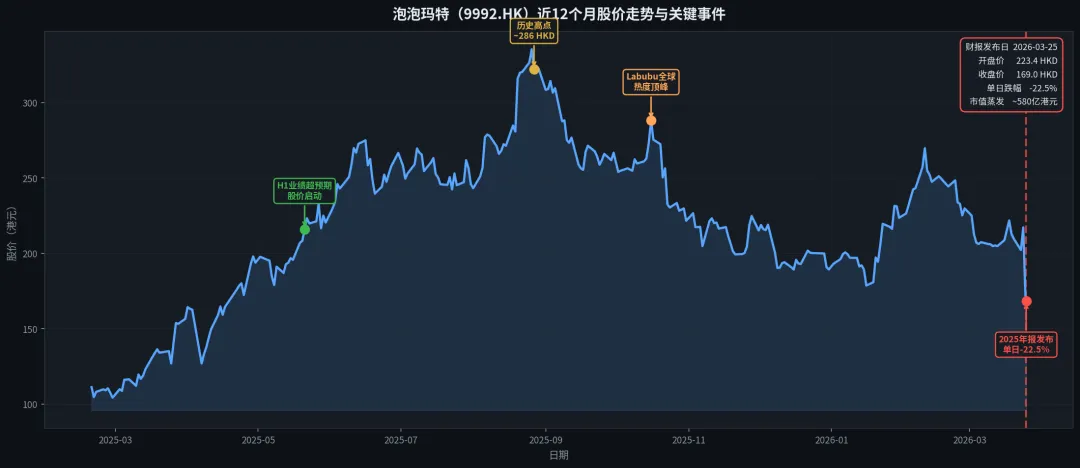

昨天,2026年3月25日,港股市场发生了一件颇具戏剧性的事。

主角是我曾在播客上聊过的,泡泡玛特。那一期节目是 2025 年的4月,在它爆火前。这一次泡泡玛特可以说是,交出了一份堪称“史上最佳”的年度财报:

数据显示,公司 2025 年全年营收高达371.2亿元人民币,同比暴增184.7%;经调整净利润130.8亿元,同比更是飙升284.5%,盈利规模创下历史新高 。然而,这份看似“史上最佳”的财报却引发了市场的恐慌性抛售,公司股价在财报发布当日盘中一度暴跌超过20%,最终收跌22.19%,市值蒸发近600亿港元。今天,财报发布后的第二个交易日,股价还在持续下跌中。

本次暴跌并非源于业绩本身的好坏,而是源于“预期差”的致命一击。市场此前给予泡泡玛特高估值的核心逻辑,即一个能够持续创造爆款IP的“平台型”公司。在本次财报中被证伪。财报揭示的现实是,公司正重新滑向依赖单一爆款的“产品型”公司模式,叠加保守的未来指引和恶化的运营指标,共同导致了估值逻辑的崩塌。

接下来,我就从五个核心层面,深度剖析一下此次“业绩与股价背离”事件背后的深层原因。

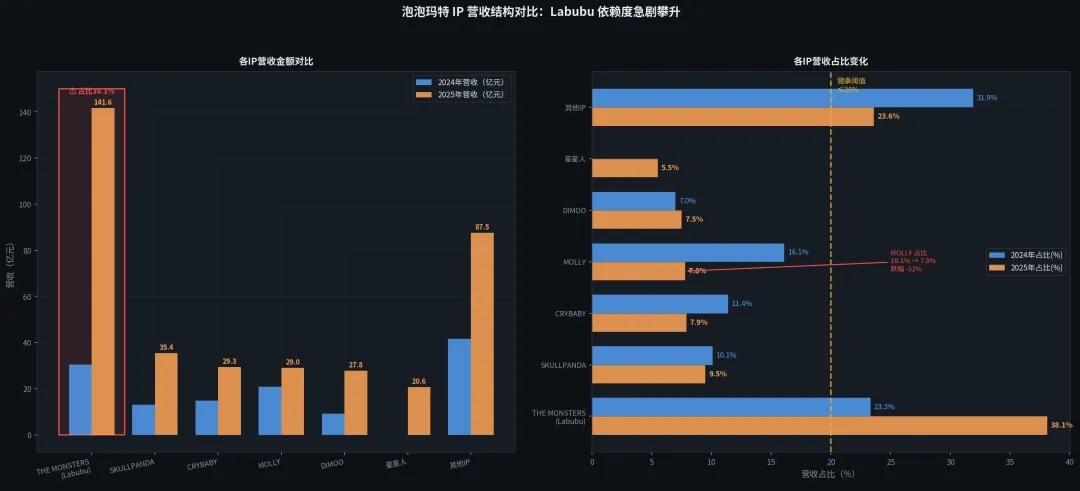

2. 单一IP依赖加剧:从“平台”退化为“爆款”

财报显示,THE MONSTERS(以Labubu为核心)系列IP的营收贡献从2024年的30.4亿元飙升至141.6亿元,占总营收的比重从23.3%急剧攀升至38.1% 。与此同时,曾经的王牌IP如MOLLY的收入占比则从16.1%萎缩至7.8%。

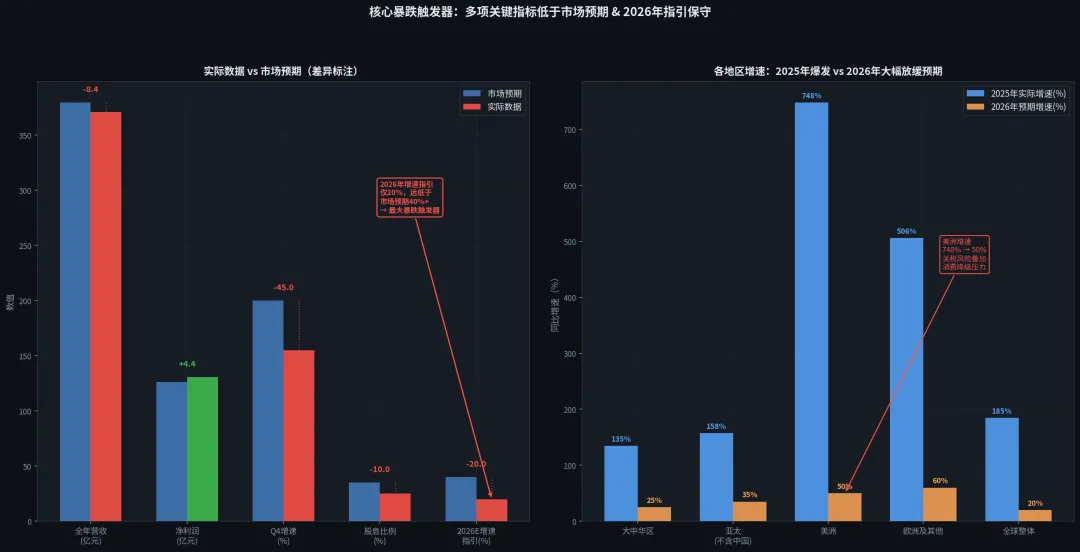

3. 未来指引保守:远低于市场预期

在财报发布后的业绩电话会上,公司创始人、CEO王宁给出了2026年的业绩指引,即“努力做到不低于20%的增长速度”。这一指引远低于市场此前普遍预期的40%以上的增速。

管理层保守的指引,被市场解读为公司内部对未来增长信心的不足,也间接承认了2025年的超高增长是不可持续的。对于一个以“高成长”为核心标签的公司而言,如此低的增速指引是致命的,直接触发了机构投资者的模型调整和仓位下调。

4. 股息政策不及预期

公司宣布的2025年度股息支付比例为25%,显著低于2024年的35%,也低于市场普遍预期的30%-35%的水平 。在港股市场整体流动性偏紧、投资者愈发重视股东回报的背景下,降低分红比例进一步打击了投资者的信心。此举可能暗示管理层对公司未来的现金流状况存在担忧,需要保留更多现金以应对潜在的挑战,例如激增的库存和资本开支。

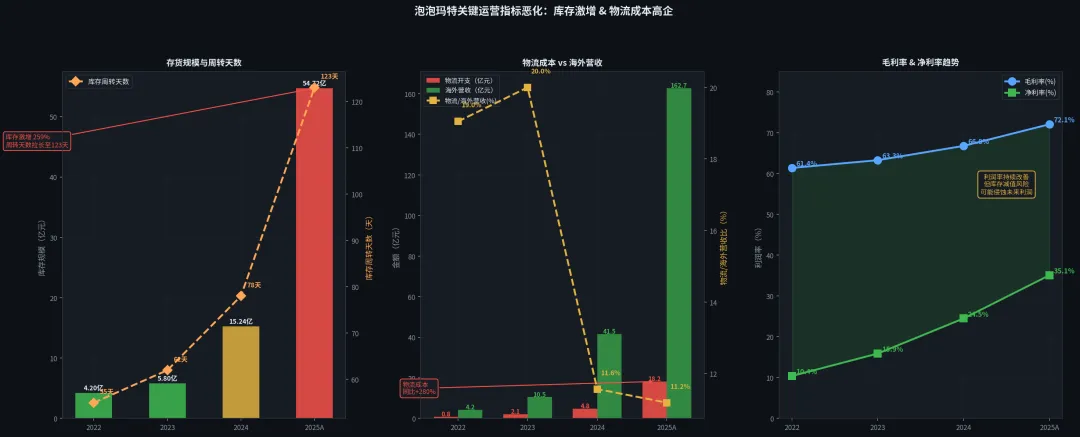

5. 运营风险显现:库存与成本激增

财报显示,公司的运营效率出现恶化迹象。

•库存激增:年末存货高达54.72亿元,相较于2024年末的15.24亿元,同比暴增259%。库存周转天数也从2024年的78天大幅拉长至123天。

•成本高企:伴随海外业务的迅猛扩张,公司的物流及仓储开支同比暴涨280%,远高于海外营收134.6%的增速,侵蚀了利润空间 。

激增的库存不仅占用了大量资金,还带来了巨大的潜在减值风险。高昂的运营成本则让市场对其海外扩张战略的盈利能力和可持续性产生了质疑。

所以,泡泡玛特的这场暴跌,并非无理取闹。它是一次典型的“杀估值”事件,杀的是那个“平台梦”的估值。当财报揭示出,增长的质量和结构,与市场的梦想背道而驰时,崩塌就发生了。

从一个拥有无限想象空间的平台,退化为一个高度依赖单一爆款的产品公司,这是泡泡玛特估值逻辑崩塌的核心。除非它能在未来,向我们证明,它有能力持续创造出下一个“Labubu”,否则,它的股价,可能还要在风雨中继续寻找新的平衡点。

而我们作为旁观者,也再次见证了资本市场的冷酷与理性:它奖励的从来不是过去的辉煌,而是未来的可能性。