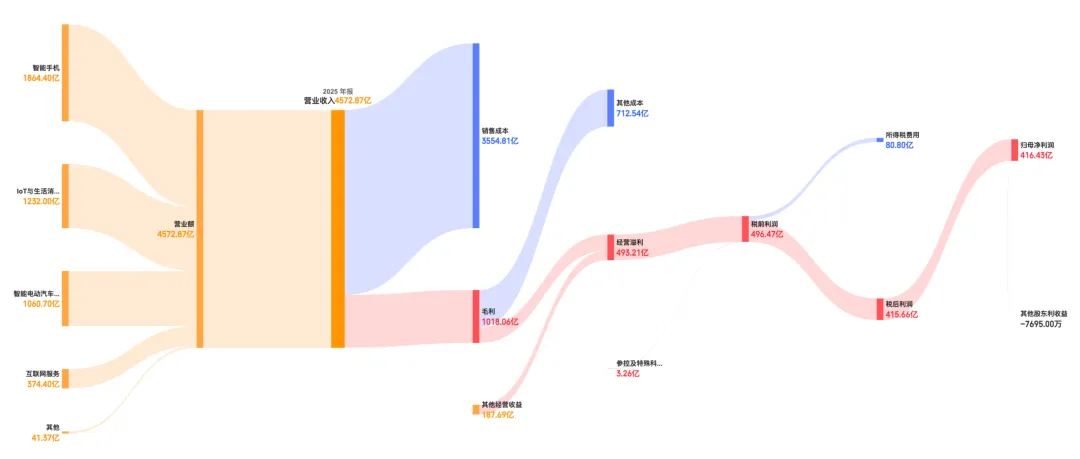

近日小米交出了自己2025年的成绩单。4573亿营收,416亿的利润,还有那首次盈利、突破千亿的汽车业务……数字很漂亮,漂亮得几乎让人挑不出毛病。

但如果你仔细看,这份“史上最强财报”里,藏着一个“三项全能选手”的微妙处境:一边是狂奔四年终于“上岸”的汽车,一边是面临成本挤压、必须奋力“冲高”的手机,中间还夹着一个需要持续巨量投入、关乎未来的AI梦想。

一、核心数据:数字背后的含金量

总收入:4573亿元,同比增长25.0%

经营利润:479亿元,同比增长95.5%

年度利润:416亿元,同比增长76.3%

经调整净利润:392亿元,同比大增43.8%

数据确实亮眼,核心指标均创下历史新高。更值得关注的是研发投入:2025年小米研发投入达到331亿元,接近全年利润,同比增长37.8%。过去五年,小米累计研发投入已超过1055亿元,而未来五年(2026-2030年)的研发投入目标更是高达2000亿元。

从业务结构看,小米已经彻底摆脱了对单一手机业务的依赖。

手机×AIoT分部收入3512亿元,同比增长5.4%,占总收入比重从2024年的91%下降至76.8%;

智能电动汽车及AI等创新业务分部收入1061亿元,同比增长223.8%,占比从9%跃升至23.2%。

二、汽车业务:从“烧钱”到“赚钱”的华丽转身

如果说2025年财报最大的亮点是什么,那一定是汽车业务。小米汽车全年收入首次突破千亿大关,达到1061亿元,同比增长223.8%。更重要的是,该业务首次实现年度经营收益转正,达到9亿元。

从交付量看,2025年小米汽车全年交付411082辆,同比增长200.4%。产品表现同样出色:SU7系列位列2025年国内20万元以上轿车销量第一,YU7系列连续7个月位列国内中大型SUV销量第一。

盈利能力提升尤为显著。汽车业务毛利率从2024年的18.5%大幅提升至2025年的24.3%,提升了5.8个百分点。这主要得益于产品结构优化,SU7 Ultra及YU7系列等高售价车型交付占比提升,推动单车均价从2024年的23.45万元上升至2025年的25.12万元。

三、手机业务:高端化对冲销量下滑

尽管面临全球智能手机市场疲软的挑战,小米的手机业务依然保持了稳健增长。2025年智能手机业务收入1864亿元,出货量1.652亿台,全球市场份额为13.3%,连续五年稳居全球前三。

高端化战略成效显著。2025年小米在中国大陆3000元及以上智能手机销量占比达到27.1%,创历史新高,同比提升3.8个百分点。其中,4000-6000元价位段市占率达到17.3%,6000-10000元价位段市占率同比提升2.3个百分点至4.5%。

海外市场同样表现亮眼。2025年小米西欧高端机销量增长约40%,Xiaomi T系列Pro版销量占比超55%。在2026年巴塞罗那全球发布会上,小米17系列高端机型起售价1999欧元(折合1.6万元人民币),标志着小米高端品牌心智已在全球范围内得到巩固。

四、生态扩张:IoT业务稳健增长

IoT与生活消费产品业务全年收入1232亿元,同比增长18.3%,境内与境外收入均创历史新高。

智能大家电收入创历史新高,同比增长超23%,空调出货量超850万台,同比增长超24%。

可穿戴设备出货量全球第一、中国大陆排名第二;TWS耳机出货量全球第二、中国大陆排名第一。

截至2025年12月31日,小米AIoT平台连接设备数达10.79亿台,同比增长19.3%。拥有五件及以上IoT设备的用户数达2270万。

互联网服务业务方面,全年收入374亿元,同比增长9.7%,创历史新高;毛利率达76.5%。营收占比不高,但毛利率惊人。其中,境外业务表现尤为亮眼,全年收入126亿元,同比增长15.2%;收入占比达33.8%,创年度历史新高。

小米全球用户稳健增长,截至2025年12月,全球月活跃用户数达7.54亿,其中中国大陆月活跃用户超1.9亿。

五、AI:未来的战略核心

如果说手机和汽车是小米当下的“双引擎”,那么AI就是未来增长的核心。小米在AI领域的布局在2025年取得了丰硕成果。

小米发布了三款面向Agent时代的自研大模型:旗舰基座模型Xiaomi MiMo-V2-Pro、全模态大模型Xiaomi MiMo-V2-Omni和语音大模型Xiaomi MiMo-V2-TTS。其中,MiMo-V2-Pro在全球权威大模型综合智能排行榜中位列全球第八、国内第二。

在移动端,小米推出了基于MiMo大模型构建的首个手机Agent产品——Xiaomi miclaw,目前已开启小范围封测。东兴证券分析指出,miclaw是一款原生的系统级AI智能体,拥有不可替代的系统级执行权限,能够自主调度超过50项系统工具和IoT服务,实现了小米“人车家生态”的无缝连接。

在具身智能领域,小米人形机器人已正式走入小米汽车工厂“实习”,在自攻螺母上件工站中连续自主运行3小时,双侧同时安装成功率达到90.2%。

六、光环下的隐忧:挑战不容忽视

然而,这份“史上最强财报”背后,也隐藏着不容忽视的结构性矛盾。

第四季度利润失速:2025年Q4经调整净利润同比下滑23.7%至63亿元,打破了前三季度“百亿利润”的稳态。手机业务毛利率断崖式下滑至8.3%,是近年来最低水平。

存储成本暴涨冲击:存储芯片价格因AI需求虹吸而暴涨,而小米手机ASP仅1000元左右,成本传导能力受限。中信建投明确指出,DRAM和NAND存储价格仍在快速上涨,成本周期拐点可能在2027年以后。

汽车盈利可持续性存疑:虽然汽车业务首次实现年度盈利,但经营利润率不到0.85%。对比同行,特斯拉2024年汽车业务毛利率约17%,比亚迪约20%,理想汽车约20.5%,小米汽车的盈利能力与行业头部玩家相比差距明显。

“人车家生态”协同效应尚未完全兑现:虽然小米反复强调“人车家全生态”战略,但生态协同的价值目前更多停留在“概念层面”。买了小米汽车的用户,有多少是因为小米手机和小米生态?反过来,小米手机用户,有多少会因此选择小米汽车?小米没有公布这方面的交叉数据。

七、展望未来:三重压力下的突围之路

面对2026年,小米将面临三重压力:手机成本抬升、汽车竞争加剧、AI投入上行。

手机业务:存储涨价周期预计将持续到2027年,手机业务毛利率能否企稳是关键。小米需要通过高端化战略和内部挖潜来消化成本压力。

汽车业务:2026年目标55万辆,但前两个月交付量明显下滑。即将登场的大型SUV“昆仑”(代号YU9)能否再造爆款,将成为汽车业务能否持续增长的关键。

AI业务:未来三年投入600亿元,这笔巨大赌注能否转化为商业回报存在不确定性。小米需要在大模型、智能驾驶、机器人等领域建立差异化优势。

结语:十字路口的小米

小米正处于一个关键的十字路口。它成功地开辟了汽车这条第二增长曲线,但这条曲线能否持续向上,取决于太多不确定因素。而它的第一曲线——手机和IoT——正在从高速增长转入中低速增长。

雷军说2025年是小米“技术大爆发的一年”。这话没错。但爆发之后,能否持续燃烧,还是只是短暂的烟火?答案,要等2026年甚至更远的年报来揭晓。

对于投资者和观察者来说,面对这份“史上最强财报”,不妨多一分冷静,少一分狂热。小米的故事,总在周期中淬炼,下一章往往更精彩,但也往往更考验企业的韧性和智慧。

永远相信,美好的事情即将发生——这是小米的slogan,也是所有科技企业面对不确定未来时,最需要保持的信念。