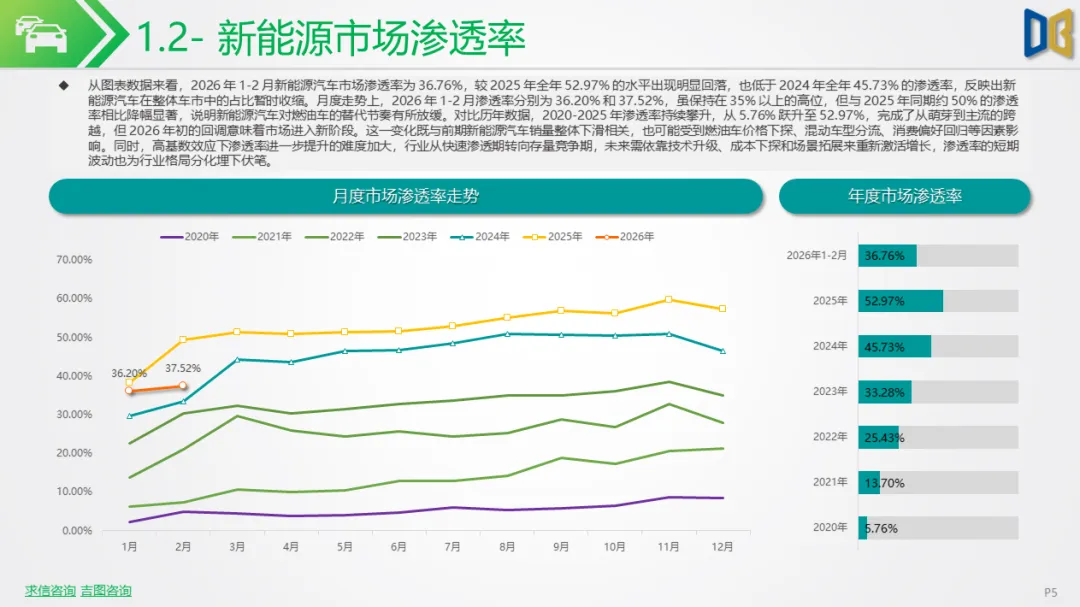

2月全国新能源汽车销量 43.1 万辆,同比下滑 34.90%,1-2 月累计销量 99.7 万辆,同比下滑 27.09%,销量回落至 2023 年同期水平,增长动能显著衰减。市场渗透率降至 37.51%,较 2025 年全年 52.97% 的高位大幅回落,新能源对燃油车的替代节奏明显放缓。这一现象受多重因素影响,宏观经济环境导致消费信心不足,前期补贴退坡透支市场需求,燃油车价格下探形成分流,叠加春节假期季节性因素,共同导致市场短期承压。从长期趋势看,新能源汽车电动化的核心逻辑未变,此次调整是行业从高速扩张向成熟稳定转型的必经阶段,后续增长将依赖技术升级、产品创新与场景拓展。

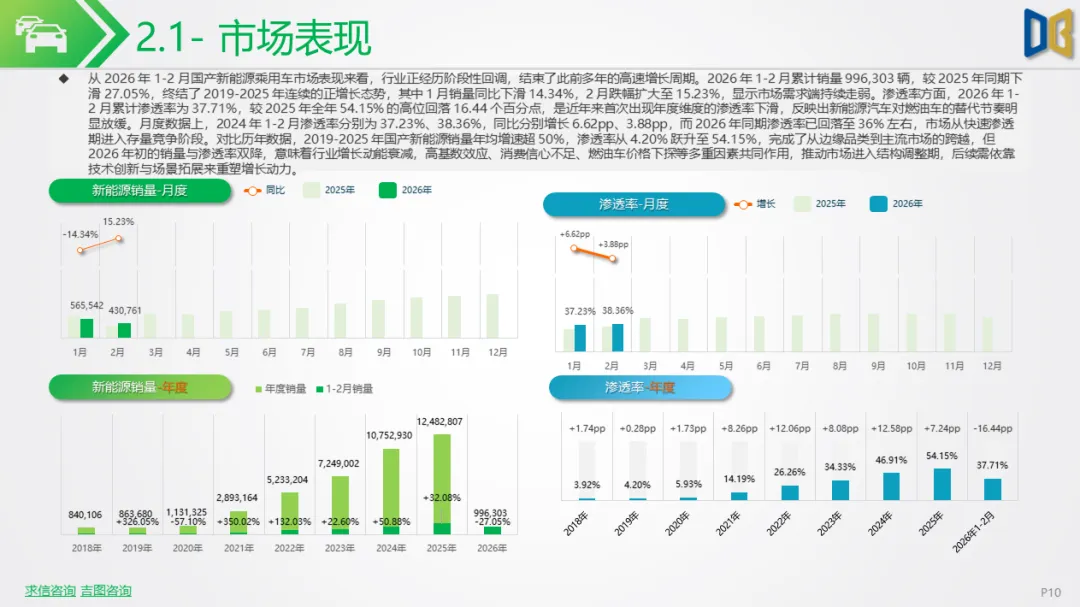

国产新能源乘用车仍是市场核心,2 月销量 43.08 万辆,同比下滑 34.86%,1-2 月累计 99.63 万辆,同比下滑 27.05%,虽整体下滑,但内部结构持续优化,高端化、SUV 主导、混动崛起成为三大特征。

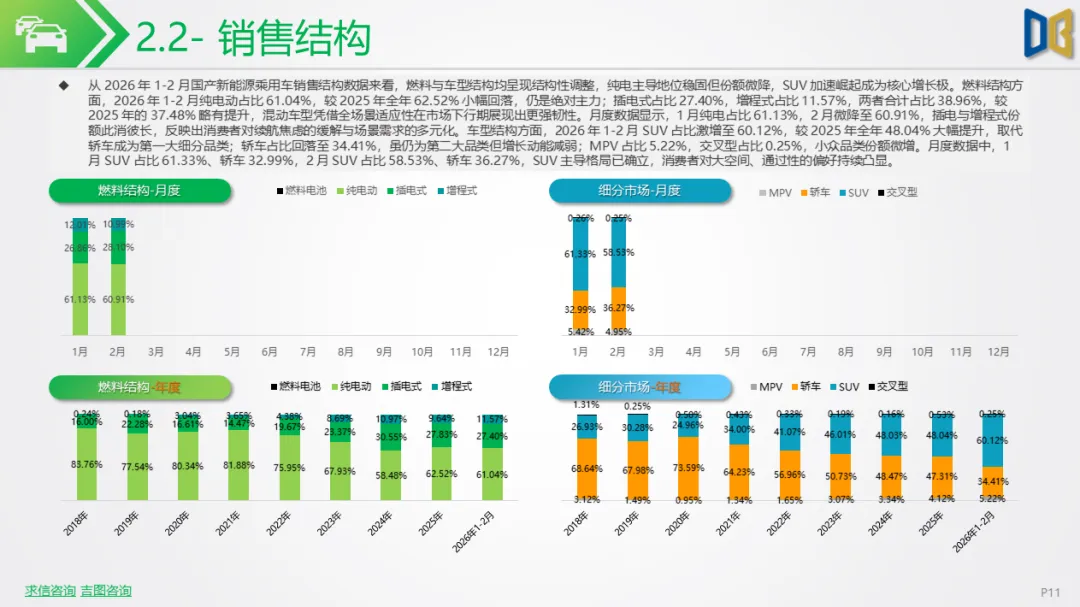

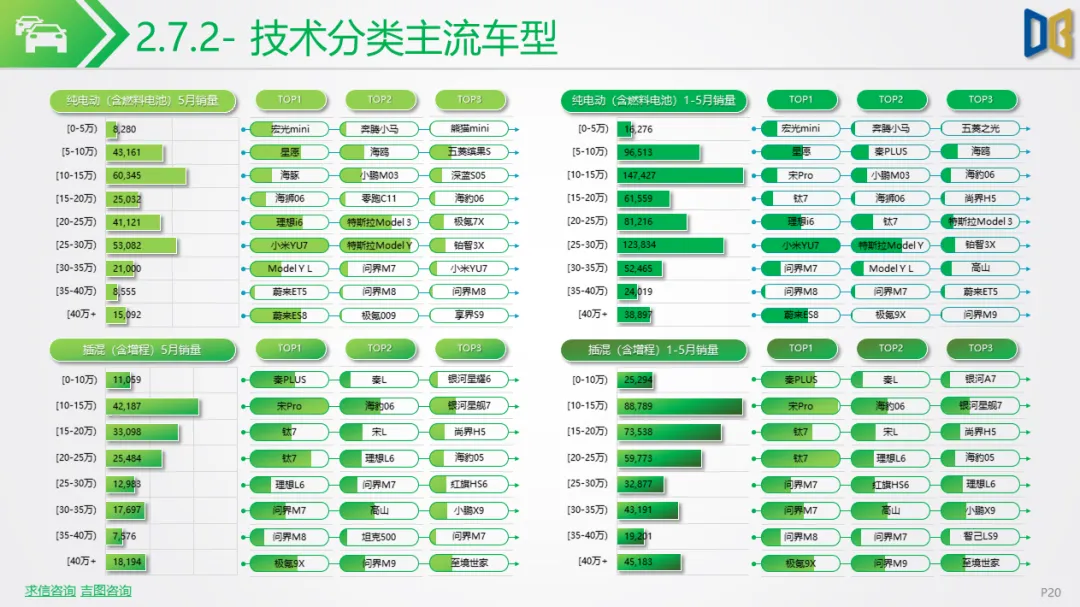

技术路线方面,纯电动仍占主导,1-2 月占比 61.04%,但较 2025 年小幅回落,插电混动与增程式合计占比 38.96%,份额稳步提升。增程式车型同比下滑幅度最小,展现出更强的市场韧性,消费者对无续航焦虑车型的需求持续上升,多元技术路线并行格局稳固。

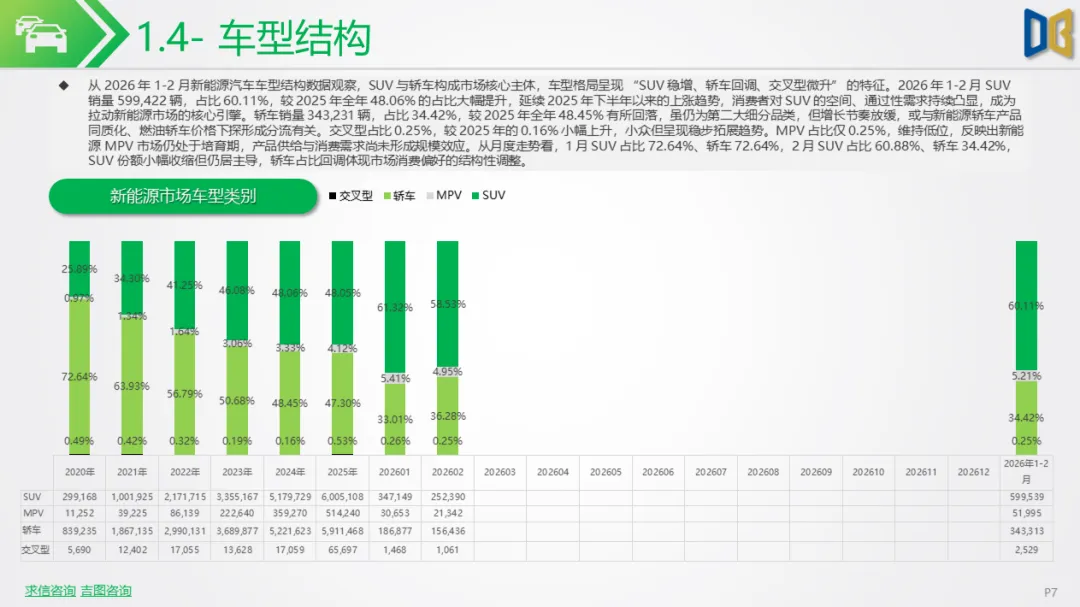

车型结构上,SUV 彻底取代轿车成为第一大品类,1-2 月 SUV 销量占比达 60.11%,较 2025 年大幅提升,轿车占比回落至 34.42%,MPV 与交叉型占比微小但保持稳定。消费者对大空间、高通过性车型的偏好凸显,SUV 成为车企抵御市场下行的核心支撑。

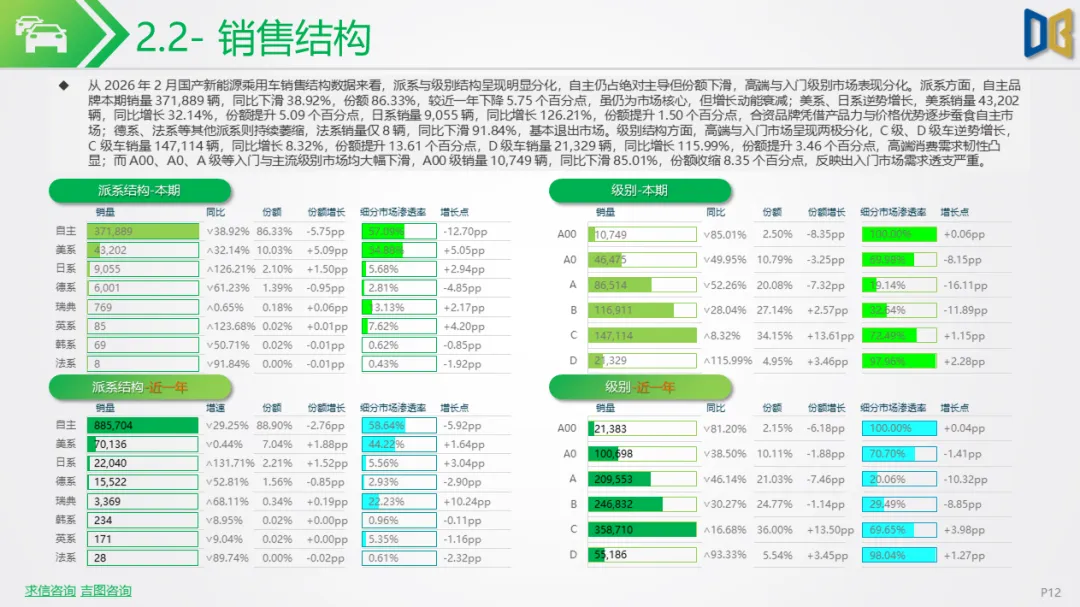

级别与派系格局分化明显,自主品牌占比86.33%,虽份额小幅下滑但依旧掌控市场,美系、日系合资品牌逆势增长,凭借产品与价格优势抢占份额,德系、法系持续萎缩。级别市场呈现两极分化,C 级、D 级高端车型销量同比增长,份额显著提升,A00、A0 级入门车型大幅下滑,低端市场加速出清,行业从走量型向价值型转型。

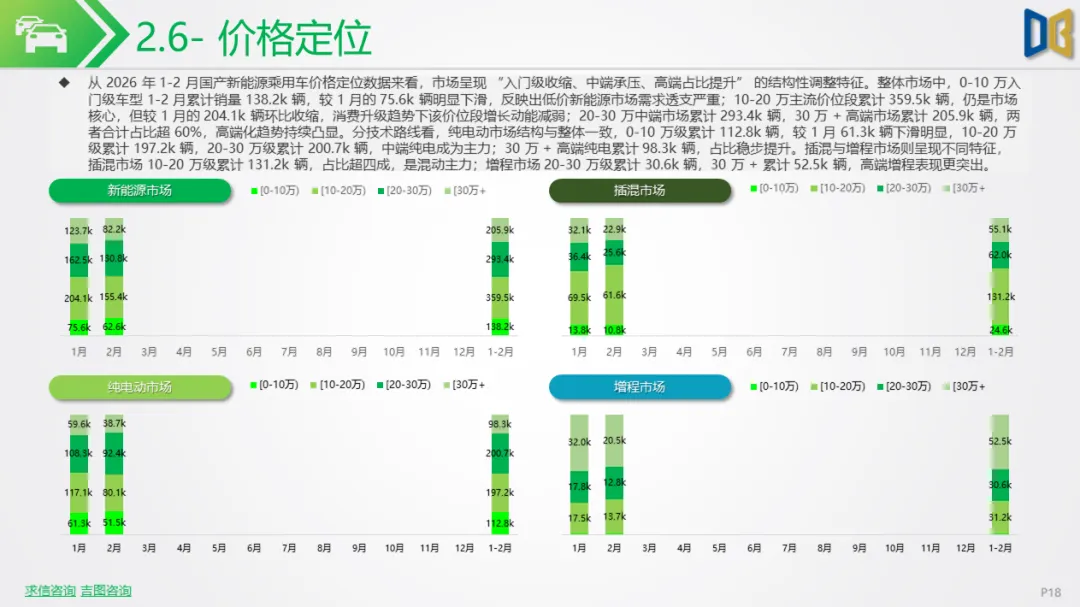

价格区间上,0-10 万入门级车型销量持续收缩,10-20 万主流价位段为市场核心,20 万以上中高端车型占比超 60%,消费升级趋势明确。纯电动车型集中于 10-30 万区间,插混与增程则向 20 万以上高端市场延伸,不同技术路线形成差异化价格布局。

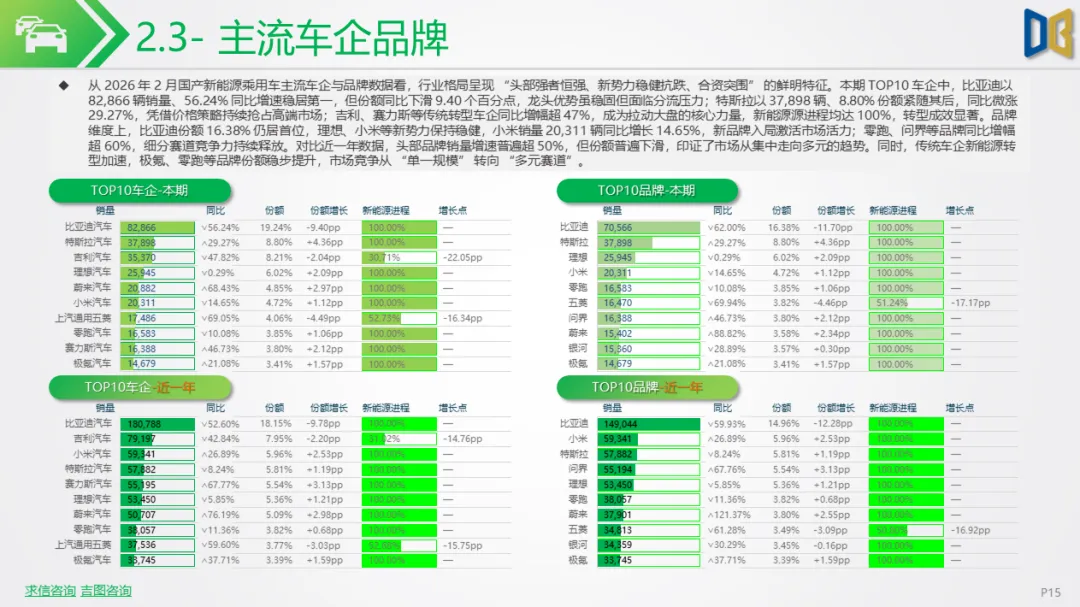

车企与车型层面,头部品牌强者恒强,比亚迪稳居销量榜首,特斯拉、吉利、理想、小米等品牌表现稳健,新势力与传统转型车企共同拉动市场。TOP10 车型集中于中高端 SUV,小米 YU7、特斯拉 Model Y、问界 M7 等车型领跑,入门级车型几乎缺席,产品高端化趋势不可逆。

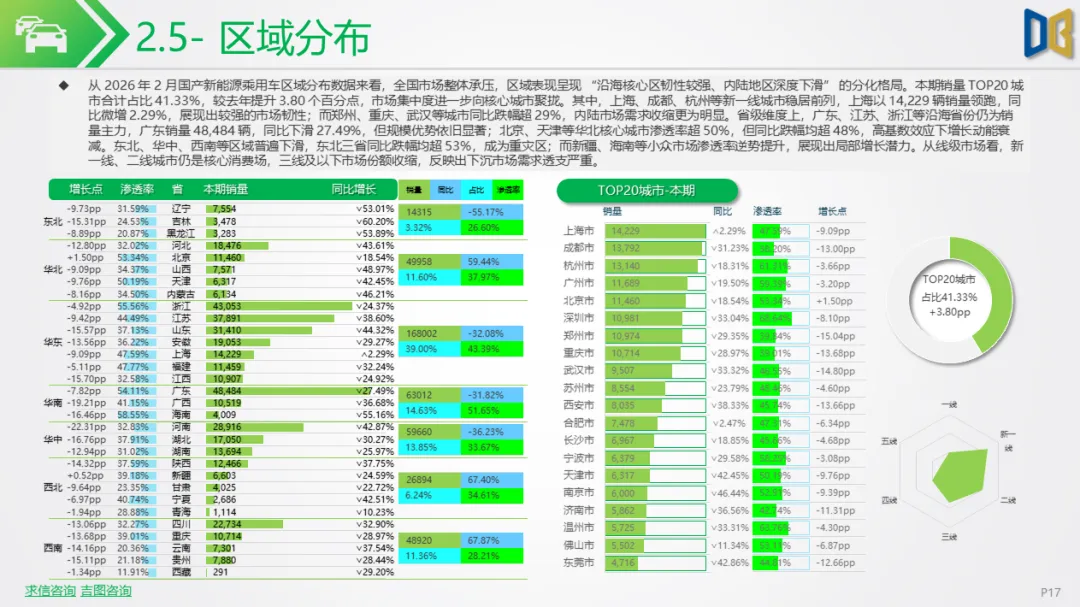

区域分布上,市场高度集中于一线及新一线城市,上海、成都、杭州等城市销量领跑,广东、江苏、浙江等沿海省份为销量主力,东北、华中、西南等内陆地区跌幅较大,下沉市场需求疲软,区域分化进一步加剧。

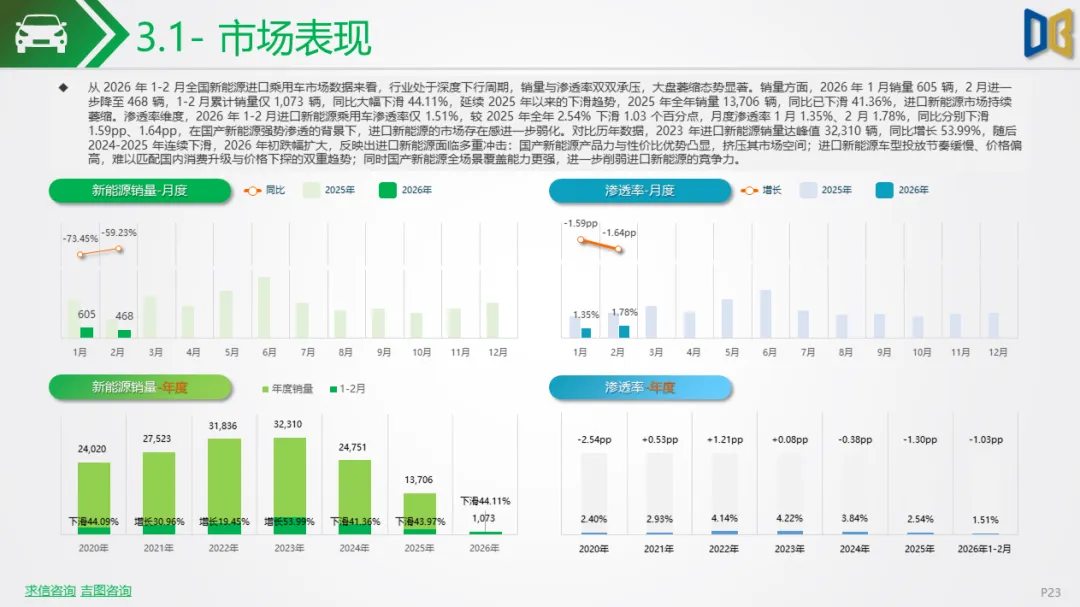

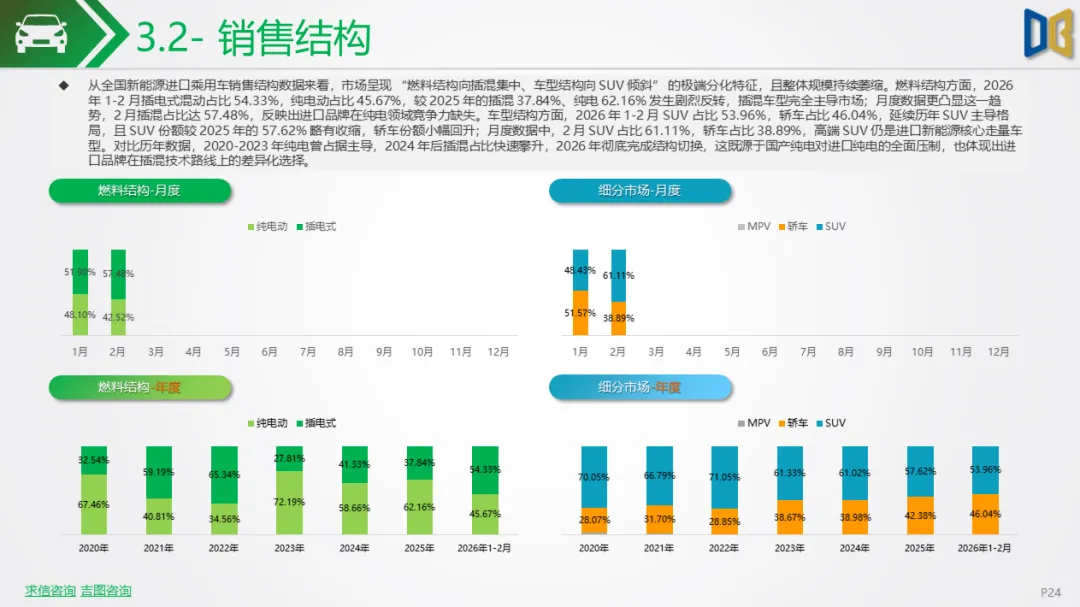

进口新能源乘用车市场持续低迷,2 月销量仅 269 辆,同比下滑 76.57%,1-2 月累计 874 辆,同比下滑 54.48%,渗透率仅 1.03%,市场存在感持续弱化,完全沦为小众高端细分市场。

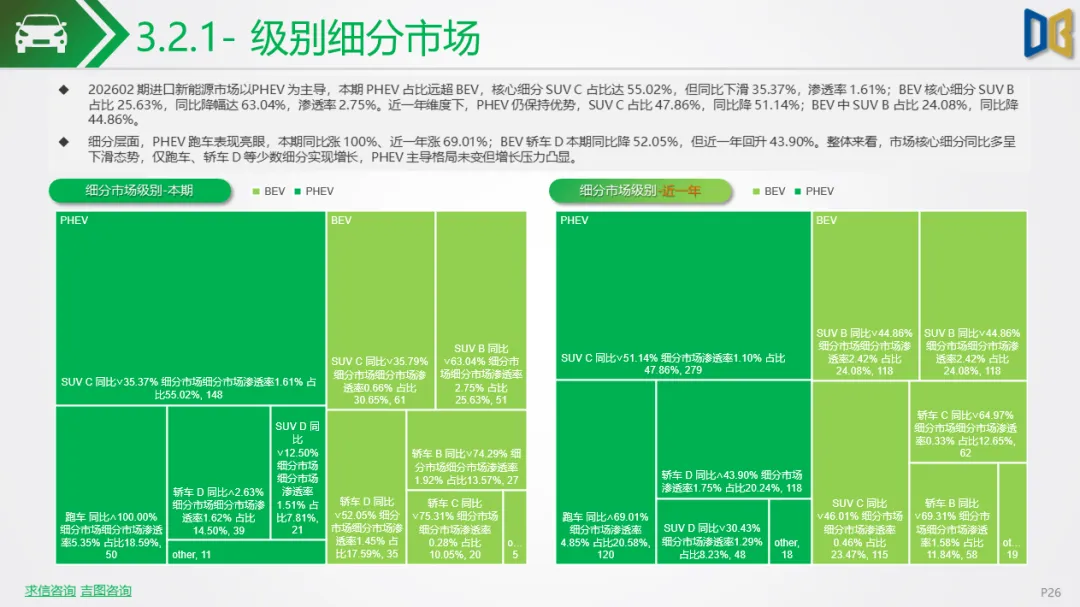

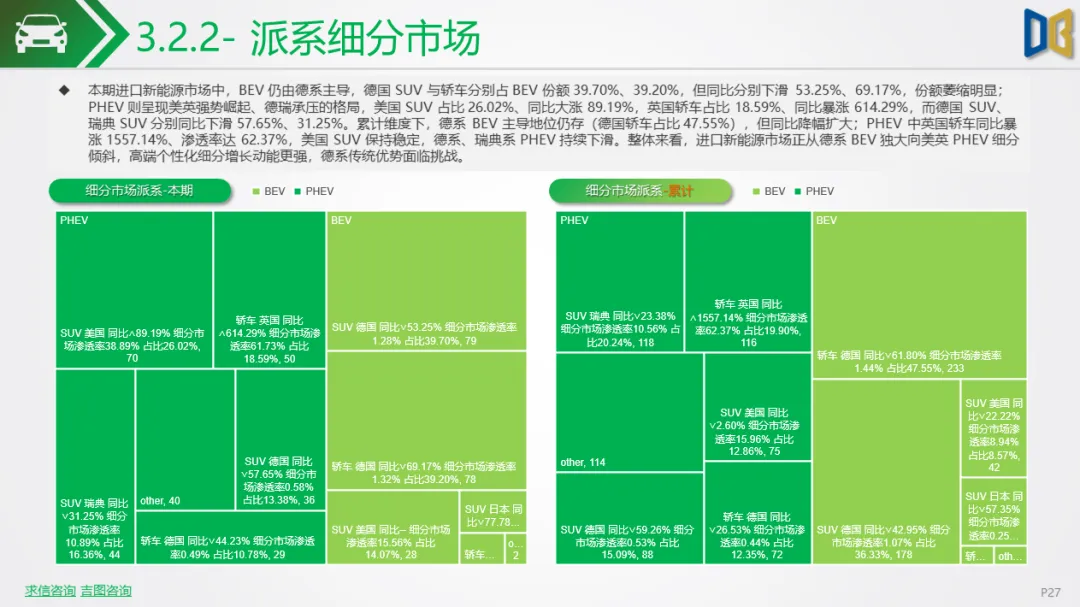

结构上呈现极端分化,燃料结构彻底转向插混,2 月插混占比 100%,纯电动销量归零,进口品牌在纯电领域完全丧失竞争力,仅靠插混维持基本盘。车型结构以SUV 和轿车为主,SUV 占比 62.83%,高端 SUV 为核心走量车型。

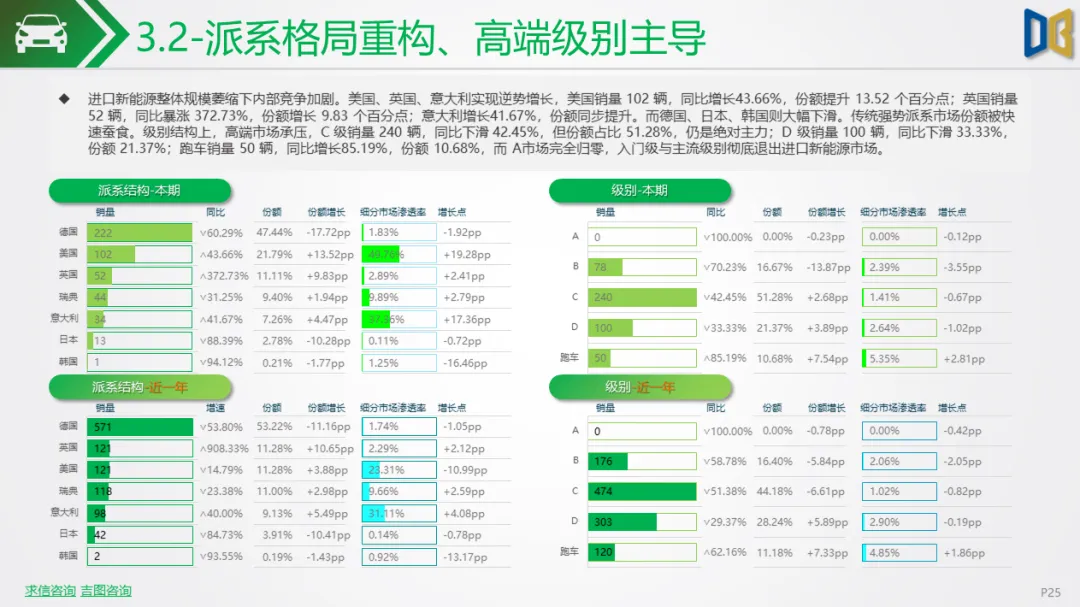

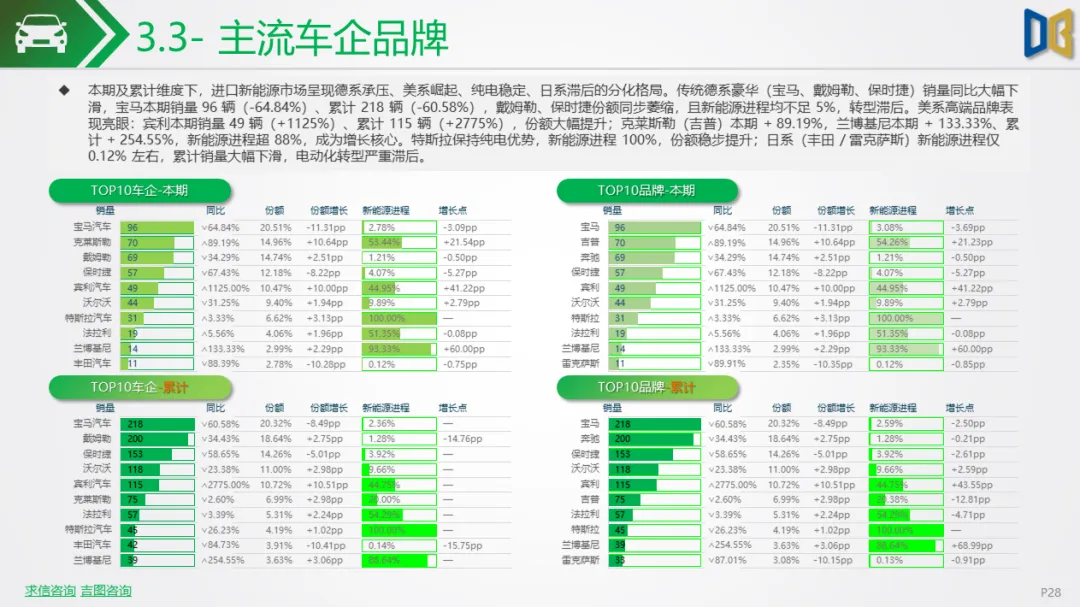

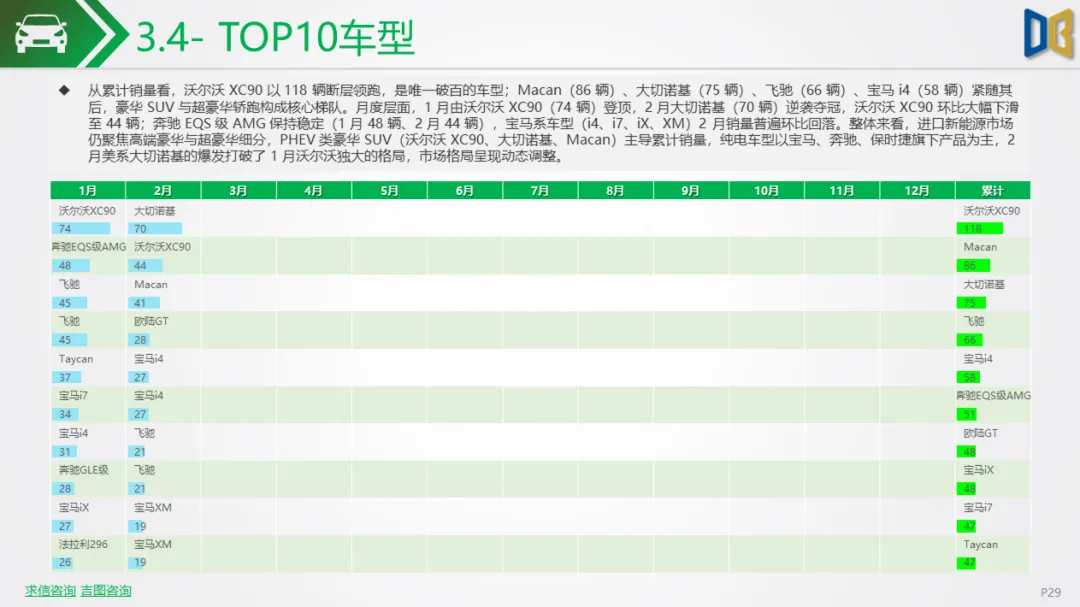

派系与级别方面,传统德系、日系品牌大幅下滑,美系、英系、瑞典品牌逆势增长,克莱斯勒、宾利、沃尔沃等品牌表现突出。市场集中于C 级、D 级与跑车级别,入门与主流级别完全消失,超豪华品牌凭借品牌溢价与稀缺性生存。

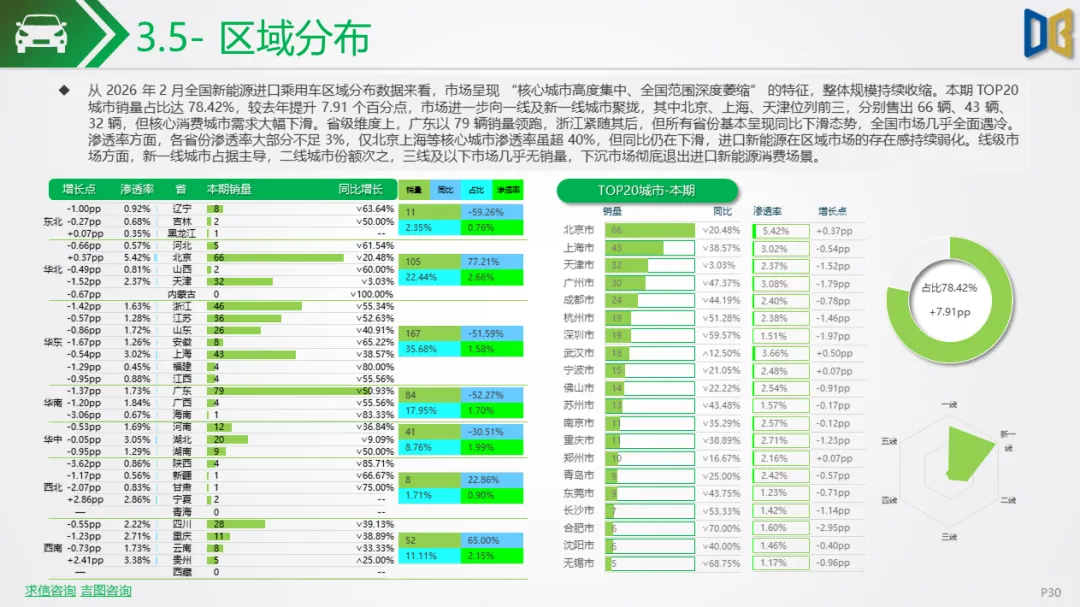

价格带高度集中于0-80 万与 150 万以上区间,中高端与超高端车型支撑市场,纯电动车型全面退出,插混车型成为唯一载体。区域上高度集中于北京、上海、天津等核心城市,下沉市场无销量,市场规模与影响力持续萎缩,在国产新能源的全面挤压下,仅能在超豪华细分市场维持象征性存在。

2026年 2 月新能源汽车市场的核心特征是调整与分化,国产市场主动升级结构,抵御下行压力,进口市场被动萎缩,边缘化趋势不可逆。短期来看,市场仍将面临消费信心、产品竞争等多重压力,销量与渗透率或维持低位运行;长期来看,行业将呈现三大趋势:一是结构持续优化,低端市场出清,中高端市场成为增长主力,SUV 与混动车型持续领跑;二是格局固化,自主品牌主导地位稳固,头部品牌集中度提升,合资品牌仅能在细分赛道突围;三是技术与产品创新成为核心竞争力,智能化、高端化、场景化将成为车企竞争的关键。

整体而言,2026 年新能源汽车行业已进入高质量发展阶段,规模增长让位于结构升级,产品力与品牌力成为决胜关键,国产新能源凭借全产业链优势持续领跑,进口新能源则逐步退出主流竞争,行业将在调整中迈向更成熟、更稳定的发展新阶段。

点赞

分享

在看