▲点击蓝字,关注我们

一、报告概述

(一)调研背景

2026年,佛山市禅城区陶瓷行业身处存量市场主导、价值竞争深化的转型关键期。受房地产深度调整、产能过剩与消费升级多重因素叠加影响,终端市场需求结构、渠道逻辑、消费偏好均发生显著变化。为精准把握一线、二线品牌终端销售态势,为禅城陶瓷企业优化策略、突破增长瓶颈提供数据支撑与实操参考,本报告基于全国32个核心城市、156个县域市场的终端门店数据采集,形成系统性分析。

(二)调研范围与方法

1.调研范围:聚焦禅城区核心品牌集群,覆盖一线品牌(东鹏、新明珠、蒙娜丽莎、鹰牌等)、二线品牌(宏宇、萨米特、格莱斯、金牌亚洲、能强等),涵盖终端零售、工程采购、设计师渠道、整装配套四大核心场景,兼顾一二线城市高端市场与三四线及县域下沉市场。

2.调研方法:采用“终端门店销售数据复盘+行业协会数据交叉验证”模式,累计采集终端门店428家、经销商186家,收集有效销售数据3.2万组,结合国家级行业协会年度监测数据、佛山陶瓷价格指数监测中心核心数据,确保结论客观真实。

数据来源:国家级行业协会2026年度监测、美家网陶瓷产业研究中心、佛山陶瓷价格指数监测中心、禅城428家终端门店调研样本

二、2026年禅城陶瓷终端市场核心特征

(一)市场总量:存量筑底,结构优化

2026年全国陶瓷终端市场规模约4850亿元,禅城陶瓷凭借品牌集群与技术优势,覆盖全国32%-37%市场份额,高端工程与家装市场占有率超50%。受需求收缩影响,终端整体销量同比微降4.2%,存量房翻新(占比51%以上) 取代新房装修成为第一大需求来源;其中存量房局部翻新需求占比:卫生间翻新62%、厨房翻新58%、阳台翻新35%,卫生间优先防滑抗菌砖、厨房优先耐污哑光砖、阳台优先仿石纹通体砖成为细分选品趋势。

大规格瓷砖(≥900×900mm)市场占比达22%,600×1200mm规格占整体出货量41.7%,素色砖占比攀升至30%以上,产品结构加速向高端化、美学化转型。佛山陶瓷价格指数2026年核心数值:建筑陶瓷系列指数92.30点、卫生陶瓷系列指数92.30点。

禅城陶瓷行业核心库存数据:行业均值库存周转率3次/年,一线品牌4-6次/年,二线品牌2-3次/年。

(二)渠道分化:线上线下融合,场景重构

3.零售终端:智慧门店、VR体验成为标配,70%消费者通过短视频平台获取选品灵感,线下体验的重要性持续提升;工厂直卖仓模式在禅城总部集群成熟落地,形成“1000㎡体验展厅+1000㎡仓储”标配,终端售价较传统门店低20%-40%,进店成交率提升15%以上。

4.工程渠道:房企集采向头部品牌集中,禅城区一线品牌高端工程中标率超行业均值30%,但中小品牌工程订单同比下滑22%;旧改项目、保障性住房成为工程渠道新蓝海,未来符合《佛山好瓷砖评价规范》的产品采用率可能超过70%。

5.设计师与整装渠道:设计师渠道贡献率提升至35%,成为高端定制、大规格岩板的核心入口;头部装企与一线品牌深度绑定,二线品牌通过“高性价比套餐”切入区域装企市场。

(三)消费升级:从“比价”到“比价值”,情感服务成关键

消费者决策逻辑从“价格优先”转向品质、设计、服务、环保综合考量,5A级瓷砖渗透率达25.8%(一二线城市渗透率42%、三四线及县域18%);超50%消费者将“空间搭配效果”列为选品首因,抗菌、防滑等功能产品需求增长显著,防滑抗菌砖客单价较常规产品提升20%;经销商主动服务、售后响应速度成为影响复购的核心因素,“真感情”服务带动终端转介绍率提升20%-30%。

三、一线品牌终端销售情况分析

(一)核心数据概览

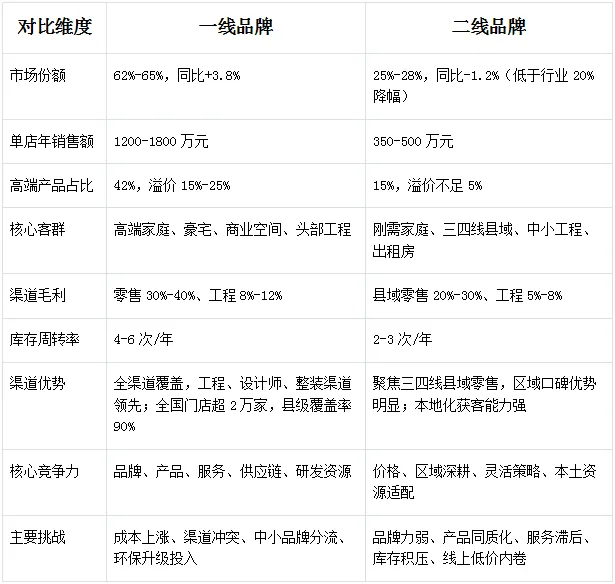

2026年,禅城区一线品牌终端销售额占禅城陶瓷终端总额的62%-65%,同比增长3.8%,显著高于行业平均水平;单店年销售额均值达1200-1800万元,是二线品牌的3.2倍;高端产品(单价150-300元/㎡,部分定制产品超500元/㎡)营收占比达42%,溢价能力15%-25%。

分渠道毛利:零售渠道30%-40%、工程渠道8%-12%、整装渠道25%-30%;售后响应:72小时内必响应,80%需求24小时内解决。

(二)分场景销售表现

6.终端零售

◦ 一二线高端门店

产品:大规格岩板、素色质感砖、定制化为主

客单价:7000-16000元

月均成交:8-15单

复购率(含转介绍):30%-50%

核心优势:品牌口碑、设计体验、服务响应

◦ 三四线/县域门店

产品:高性价比爆款套餐、刚需/翻新为主

客单价:3000-6000元

月均成交:8-25单

区域市场份额:30%-50%(头部品牌)

核心优势:品牌保障+快速交付

7.工程渠道

◦ 高端工程:禅城区一线品牌占据全国高端商业空间、豪宅项目市场50%以上份额,参与北京大兴国际机场等国家级地标项目,产品供应及时率100%,客户复购率达80%。

◦ 旧改与保障房:依托相关认证优势,中标率超60%,订单量同比增长18%,主打标准化、环保型产品,单价80-120元/㎡。

8.设计师与整装渠道

◦ 设计师渠道:通过专属设计支持、样品免费寄送、联合方案输出,贡献率达35%-40%,大规格岩板、定制化产品通过设计师推荐成交占比超50%。

◦ 整装渠道:与头部装企签订年度供货协议,整装渠道营收占比30%-35%,提供“产品+设计+安装”一体化服务,客单价1.2-2.5万元,陶瓷整装行业平均交付周期25-30天,一线品牌压缩至20-24天,交付周期较行业平均缩短20%。

(三)核心优势

9.品牌壁垒:长期积淀的品牌认知与区域品牌背书,高端工程市场中标率、消费者信任度遥遥领先。

10.产品力领先:率先布局5A新国标、大规格岩板、素色砖等赛道,大规格产品营收占比超40%,技术专利与产品差异化优势显著;依托国家级陶瓷检测中心、5家省级研发平台,研发资源丰富。

11.渠道网络完善:全国线下门店超2万家,县级市场覆盖率90%,构建“中心仓+前置仓+直卖仓”三级供应链,响应速度与交付能力领先;禅城华夏陶瓷城、中国陶瓷城作为全国陶瓷批发核心集散地,年客流量超500万人次,为渠道拓展提供天然优势。

12.服务体系成熟:提供免费设计、上门铺贴指导、72小时售后响应、5年质保等全链路服务,主动跟进客户需求,情感服务带动口碑裂变。

(四)现存挑战

13.成本压力持续:天然气、高岭土等原材料价格同比上涨8%-10%,叠加物流成本上涨,终端售价虽小幅提升,但利润空间被压缩,部分区域经销商毛利降至12%-15%。

14.渠道冲突:线上直播直供价格低于经销商进货价8%,引发经销商不满,渠道协同难度加大。

15.中小品牌冲击:部分二线品牌以低价策略抢占三四线市场,对一线品牌性价比产品形成一定分流。

16.环保政策趋严:部分产区要求陶瓷企业实现“超低排放”,生产端环保升级投入增加。

四、二线品牌终端销售情况分析

(一)核心数据概览

2026年,禅城区二线品牌终端销售额占禅城陶瓷终端总额的25%-28%,同比微降1.2%,低于行业平均降幅(陶瓷行业中小企业整体同比降幅20%);单店年销售额均值350-500万元,仅为一线品牌的29%;中端产品(单价80-150元/㎡)营收占比70%,高端产品占比15%,溢价能力不足5%,价格敏感度较高。

分渠道毛利:县域零售渠道20%-30%、一二线零售渠道15%-25%、工程渠道5%-8%;库存周转率:2-3次/年,低于行业均值。

(二)分场景销售表现

17.终端零售

◦ 一二线城市大众门店(基础款/常规规格)

产品:800×800抛釉砖、600×1200常规砖为主,占比60%-70%

客单价:2200-3800元(全屋基础套餐)

月均成交:8-22单(优秀18-22,普通8-15)

市场表现:双向挤压,70%+门店客单量下滑,增长乏力

毛利率:15%-25%(常规产品)

◦ 三四线及县域门店(高性价比/刚需)

产品:爆款套餐、常规抛釉砖为主,适配旧房翻新/刚需家装

客单价:1800-3200元

月均成交:10-26单(头部18-26,普通10-18)

区域份额:25%-35%(佛山头部二线品牌)

核心优势:品牌保障+本地化服务+快速交付,销量主力

毛利率:20%-30%(高于一二线大众店)

18.工程渠道

◦ 高端工程:中标率不足10%,订单量极少,难以进入头部房企集采与高端商业项目。

◦ 旧改与中小工程:通过低价策略切入,订单量同比下滑15%(优于陶瓷行业中小企业20%的平均降幅),单价60-90元/㎡,利润微薄且回款周期长。

19.设计师与整装渠道

◦ 设计师渠道:贡献率仅10%-15%,多为中小设计师合作,缺乏专属支持与品牌吸引力,难以推动高端产品成交。

◦ 整装渠道:与区域中小装企合作,营收占比15%-20%,主打低价套餐,客单价6000-10000元,议价空间大。

(三)核心优势

20.价格优势:终端售价较一线品牌低15%-25%,契合三四线及县域刚需市场、出租房改造的性价比需求。

21.区域深耕:聚焦特定区域市场,经销商团队本地化程度高,社区口碑、熟人转介绍成为主要获客渠道。

22.灵活策略:可快速调整产品规格、花色,适配区域小众需求,推出个性化套餐响应速度快于一线品牌。

23.本土资源适配:可低成本接入佛山本地产业资源,依托佛山陶瓷研究所检测有限公司(CNAS/CMA资质)完成产品检测认证。

(四)核心痛点

24.品牌力薄弱:消费者认知度低,高端市场难以突破,议价能力弱,易陷入价格战。

25.产品同质化:以常规产品为主,大规格、素色、功能产品布局滞后,差异化竞争力不足。

26.渠道资源有限:门店数量少、覆盖范围窄,供应链响应慢,交付周期较一线品牌长15%-20%。

27.服务能力不足:售后响应速度慢(平均72小时以上),与一线品牌72小时内必响应的标准差距显著,缺乏主动服务意识,客户复购率仅35%-45%。

28.成本压力:产能规模小、成本控制能力弱,原材料、物流成本上涨导致利润进一步压缩,经销商经营压力大;库存周转率低,库存积压占用资金。

29.线上渠道内卷:抖音、拼多多等平台陶瓷直播间客单价低至1000-2000元,对线下刚需市场形成分流。

五、一线与二线品牌对比分析

六、对禅城陶瓷企业的发展建议

(一)一线品牌:巩固优势,向“价值引领者”升级

30.产品端:持续加码5A新国标、大规格岩板、素色砖、抗菌防滑等功能产品研发,将大规格产品营收占比提升至50%以上;布局低碳、智能陶瓷新品,契合“好房子”战略,提升产品溢价能力;依托国家级、省级研发平台,开展产学研合作,降低研发成本;研发5A瓷砖、绿色陶瓷可申报佛山产业升级补贴,最高补贴50万元。

31.渠道端:优化经销商体系,推出“柔性库存支持+专属赋能”政策,降低经销商库存压力;升级工厂直卖仓模式,完善“中心仓+前置仓”网络,提升交付效率;平衡线上线下价格:推出线上线下差异化产品SKU(线上主打常规款简配版,线下主打定制款/体验款);线上直播间发放线下门店核销券(满额立减),引导线下成交,从根本上解决渠道冲突;依托华夏陶瓷城、中国陶瓷城集散地优势,升级批发渠道,承接全国优质经销商订单。

32.成本端:与天然气、高岭土等上游供应商签订年度长单协议,锁定原材料价格,对冲成本上涨风险;整合供应链,实现物流集采,降低运输成本。

33.服务端:深化“真感情”服务,针对存量房翻新推出“卫生间/厨房/阳台焕新套餐”,提供免费上门勘测、设计、铺贴一站式服务;建立客户终身档案,定期回访、推送保养知识,提升复购率与转介绍率;持续强化72小时售后响应体系,提升服务标准化水平。

34.市场端:强化“佛山陶瓷”区域品牌背书,参与行业标准制定,加大《佛山好瓷砖评价规范》推广力度;聚焦存量房改造、旧改项目,打造标杆案例,巩固高端工程市场优势;依托佛山陶瓷绿色智造产业园资源,完成环保生产设备升级,获取佛山环保认证,提升跨区域销售准入性。

(二)二线品牌:突破瓶颈,走“差异化突围”路径

35.定位端:放弃与一线品牌正面竞争,聚焦三四线县域、刚需家装、旧改局部改造细分市场,打造“高性价比+本地化服务”的区域品牌标签;避开线上低价红海,聚焦本地刚需市场做深做透。

36.产品端:优化产品结构,重点布局600×1200mm、750×1500mm黄金规格(佛山本地产能占比35%,供应链成熟,降本空间大),加大素色砖、抗菌防滑功能产品投入,形成差异化卖点;依托佛山陶瓷研究所检测有限公司(CNAS/CMA资质),为功能产品做佛山本地权威检测认证,打“佛山检测+功能瓷砖”标签,提升三四线市场信任度;控制常规产品产能,减少同质化库存,提升库存周转率。

37.渠道端:深耕区域经销商,给予“区域独家保护+营销费用支持”,扶持经销商做深社区口碑,强化熟人转介绍获客;与区域中小装企、工长建立深度合作,推出“主材+施工”打包套餐,拓宽获客渠道;在佛山华夏陶瓷城、中国陶瓷城设立小型体验展厅,承接全国县域经销商批发订单,低成本拓宽渠道;聚焦本地生活号+社区团购,主打“佛山品牌+本地配送+上门安装”,发挥本地化服务优势,规避线上低价内卷。

38.服务端:补齐服务短板,将售后响应时间压缩至48小时内,建立标准化售后体系;推出免费上门铺贴指导、基础保养服务;主动跟进客户需求,通过节日问候、使用提醒等情感服务提升客户粘性,将复购率提升至50%以上。

39.成本端:接入由国家级行业协会牵头搭建的陶瓷产业集采平台,共享原材料团购、物流集采资源,降低采购与物流成本;优化生产流程,提升良品率,降低单位生产成本;通过小批量快反生产,减少库存积压,提升库存周转率;研发功能陶瓷、绿色陶瓷产品,积极申报佛山产业升级补贴,缓解资金压力。

(三)行业协同:共建陶瓷产业生态

40.搭建产业集采平台:由国家级行业协会牵头,联合东鹏、新明珠等一线品牌+国内原材料龙头企业,搭建陶瓷产业集采平台,打通一二线品牌资源壁垒,让二线品牌低成本接入原材料、物流集采资源,实现集群化降本。

41.完善检测与研发体系:依托国家级陶瓷检测中心、佛山陶瓷研究所,为全国陶瓷企业提供低成本、高权威的产品检测认证服务;整合省级研发平台资源,推出产学研合作普惠政策,降低二线品牌研发门槛。

42.制定终端服务标准:由国家级行业协会牵头联合制定陶瓷终端服务标准,推广“真感情”服务模式,明确售后响应时间、服务流程、质保标准等,提升陶瓷行业整体服务口碑;搭建经销商培训平台,赋能一线、二线经销商提升服务能力与经营能力。

43.强化区域品牌背书:整合佛山陶瓷品牌集群优势,联合开展全国性品牌推广活动,强化“佛山陶瓷=品质+服务”的区域品牌认知;聚焦存量房改造、绿色低碳两大赛道,打造佛山陶瓷终端服务标杆案例,推动产业高质量发展。

44.应对行业共性风险:由国家级行业协会牵头,与上游原材料供应商协商全国集采价格,对冲原材料价格波动风险;联合全国陶瓷企业推进环保生产升级,共享环保技术与设备资源,降低单企业环保投入成本。

七、总结

2026年,佛山市禅城区陶瓷终端市场呈现“一线领跑、二线突围、价值竞争主导”的格局。一线品牌凭借品牌、产品、服务、渠道、研发的多重优势,稳固市场主导地位,虽面临成本上涨、渠道冲突等挑战,但仍能通过价值升级与渠道优化实现增长;二线品牌在品牌力、产品力短板下,凭借价格优势与区域深耕,表现优于行业平均水平,未来需聚焦细分市场、打造差异化竞争力,以高性价比与本地化服务实现破局。

禅城陶瓷作为佛山陶瓷的核心板块,坐拥总部经济、研发检测、渠道集散地的独特优势,全区企业需顺应存量市场趋势,紧扣“存量房翻新”“好房子”两大机遇,一线品牌向高端化、绿色化、智能化升级,二线品牌走差异化、区域化、精细化路线。同时依托国家级行业协会协同发力,共建产业集采平台、完善服务标准、强化区域品牌背书,共同推动禅城陶瓷终端市场从“规模竞争”转向“价值与服务双驱动”,实现产业高质量可持续发展。

报告编制单位:美家网陶瓷产业研究中心

报告数据基准:2026年1-12月陶瓷行业核心监测数据

●《通则》赋能,《陶瓷砖产品质量等级标识》成行业质量分级权威依据

装修公布微信编辑组

来源|美家网陶瓷产业研究中心

法律顾问单位|广东中天鼎盛律师事务所

【声明:】 本公众号一切内容目的为促进泛家居行业健康稳定发展服务,所有刊发原创、转载内容或图片

往期推荐