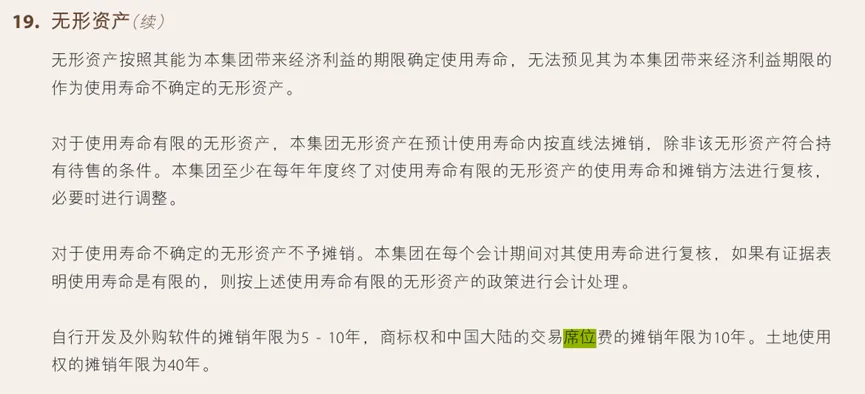

中金公司无形资产深度分析:从土地使用权到交易席位费的会计逻辑

2026年3月26日 周四

一、土地使用权:摊销年限的精准测算

一、土地使用权:摊销年限的精准测算

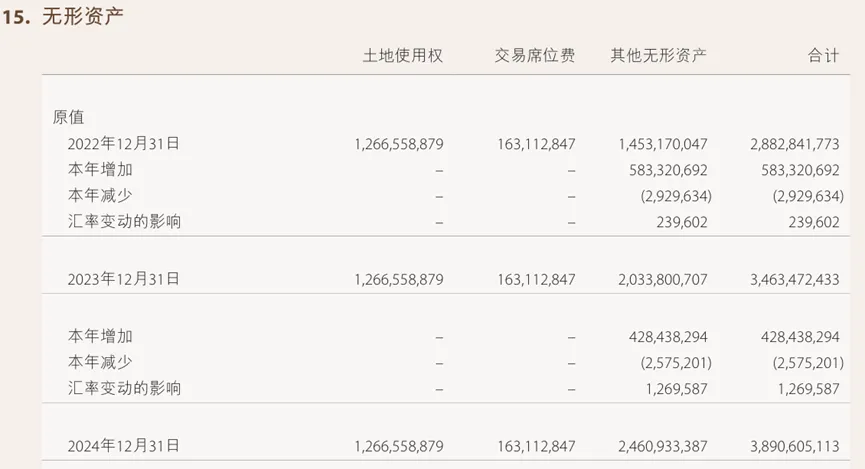

从下图数据可以看出,中金的无形资产主要以土地使用权、交易席位费、其他无形资产为主。土地使用费这个也是老调重弹,下图的数据中,土地使用权的价值在近两年内并没有发生改变,说明中金在业务位置的布局上并没有太多新的打算。

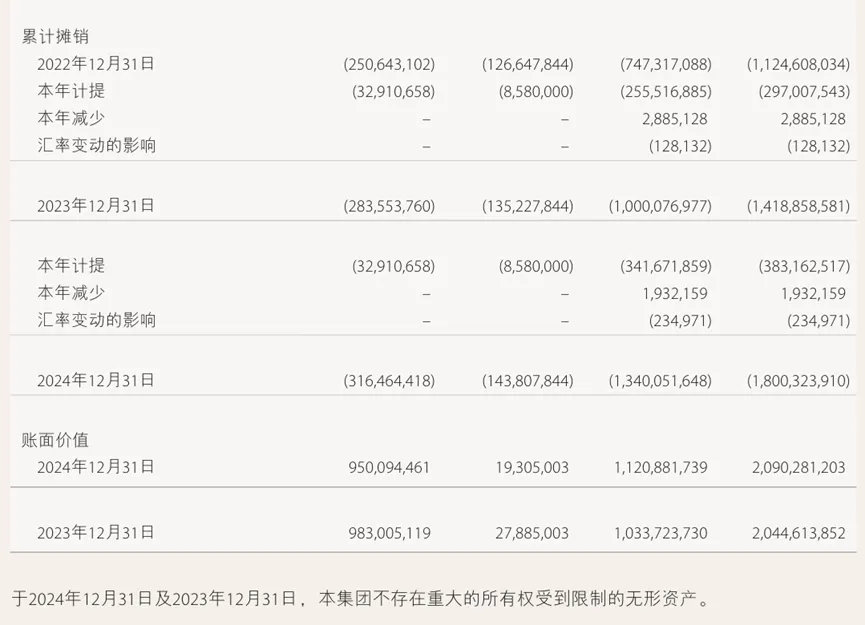

根据《中华人民共和国企业所得税法实施条例》,土地使用权的摊销年限是有法律依据的,这个摊销年限得等土地出让合同约定的年限来摊销。从第二张摊销图中可以看出,每年计提的金额均为 32,910,658。

剩余年限计算:

2024年账面价值 / 年摊销额 = 950,094,461 / 32,910,658 ≈ 28.97年

实际上这块土地应该是从2015年便开始摊销至今,总摊销年限大约在39年左右,接近40年。

房地产行业 vs 证券行业的区别

房地产行业 vs 证券行业的区别

如果是房地产行业的企业,土地使用权对该行业而言,也是无形资产,但如果用于建造对外销售的房屋,土地使用权将计入房屋的开发成本,也就是企业的存货,不会再以无形资产的性质进行摊销。

但中金则不同,作为证券行业的一员,大概率不会以这种方式去操作。如果中金有打算继续新一轮的建造,其土地使用权价值将被转入尚未摊销的部分,全部计入在建工程成本。

二、交易席位费:无形资产还是应收款项?

二、交易席位费:无形资产还是应收款项?

上图是之前应收账款中所涉及的内容,这次以无形资产的形式再次出现。

交易席位费,顾名思义就是券商参与市场交易的一个席位资格,是没有实物资产的。它源自合同性权利或其他法定权利(即与证券交易所签订的协议),能够从企业中分离出来,用于出售或转让。

这笔无形资产也能够创造价值,因为券商拥有席位之后,就有交易权限,这个权限对于私募、公募基金是没有的,还有一些规模较小的投资机构也是如此。因此这些主体就要从券商那租赁交易席位,从而展开市场交易,像之前的收入中涉及到的交易单元席位租赁、应收款项中的交易租金都有所涉及。

摊销时间如上图所说,摊销期限为10年。

三:延申——交易单元席位租金 vs 交易席位费

笔者看完这两张图,又会产生新的疑问:交易单元席位租金和交易席位费有什么区别?

| 应收交易单元席位费用 | 交易席位费 | |

|---|---|---|

| 业务本质 | ||

| 具体含义 | ||

| 会计科目 | ||

| 发生时间 | ||

| 金额特征 | ||

| 摊销方式 | ||

| 财报列报 |

四、无形资产如何影响业务及管理费用?

在分析这张业务及管理费用清单里头,上篇文章就有分析中金的使用权资产折旧情况,并且还影响了其利润和税费。

摊销的本质实质上是:长期资产在一次性被中金取得后,支付的巨款,那么会计准则是不允许一次性计入费用的,因此将该资产摊销十年来确认费用,从而使得整个权责发生制和配比原则合乎基本原理。

这笔钱也算是维持日常经营开销所发生的间接费用,因此利润表中,统一计入“业务管理费用”。

五、为何无形资产摊销会影响现金流量表?

为何中金的无形资产摊销会影响整个现金流量表,而且还影响净利润调节至经营活动产生的现金流量金额,而不是投资或者是筹资?

对于净利润而言,这笔摊销会记录到管理费用中,自然而然在利润表中会调整。

但对于现金流量表而言,这笔钱并没有真的支出。只有当初购买无形资产时才会计入投资活动现金流量支出中,而后期的摊销是每年都会在账上转费用。因此为了还原这笔现金流,需要将扣除的“金额”加回至现金流量表中。