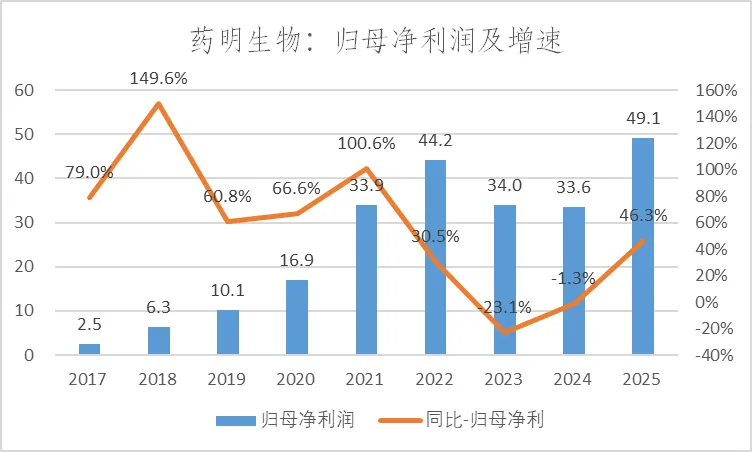

保守的业绩指引(药明生物:2025年财报简析)

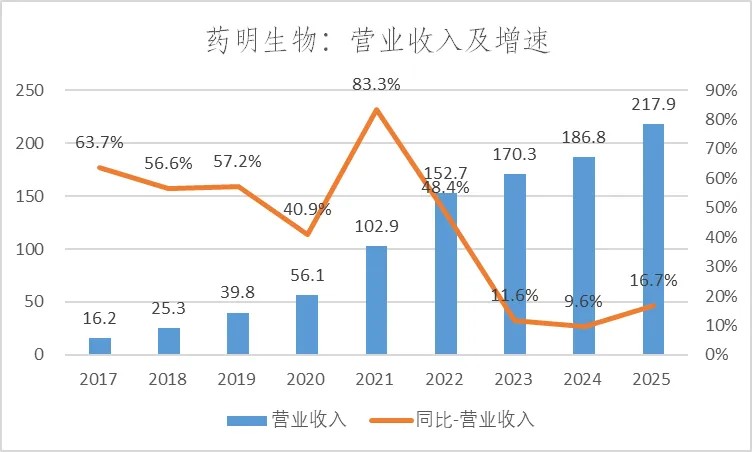

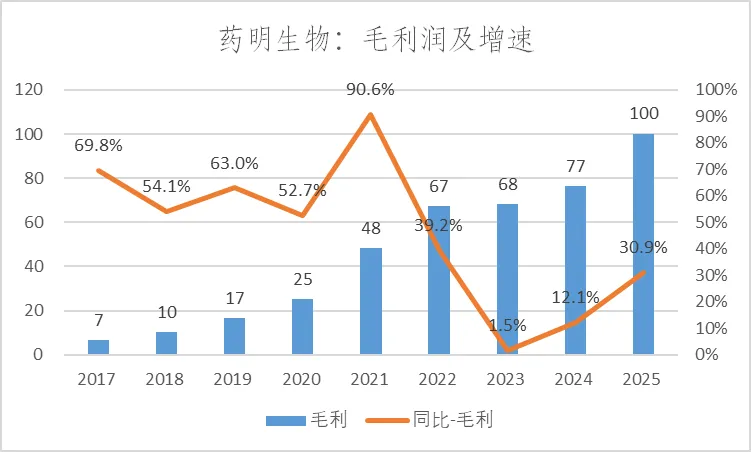

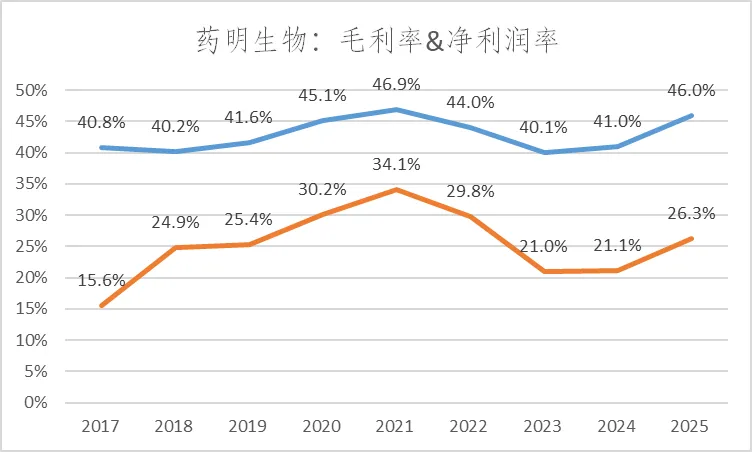

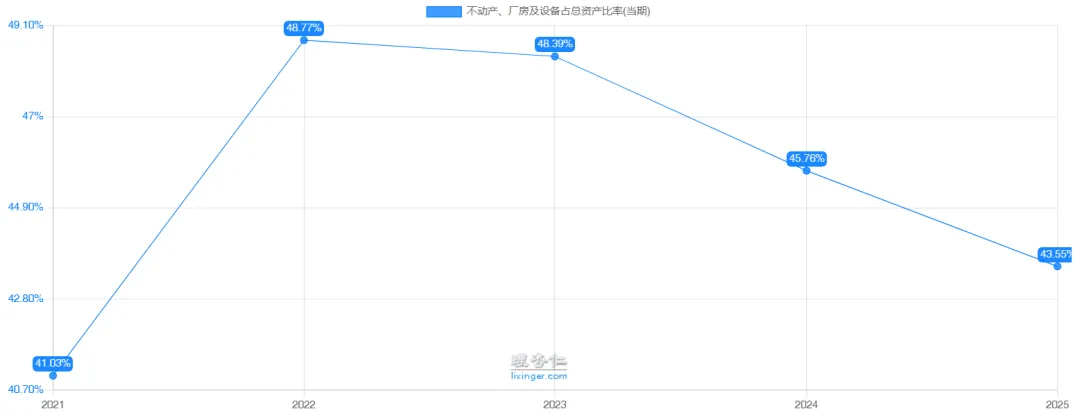

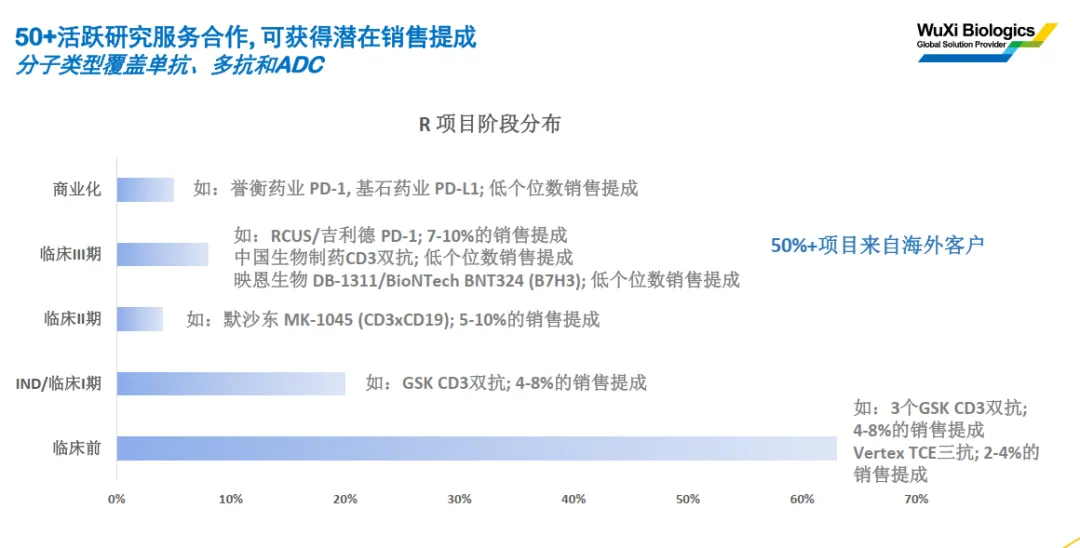

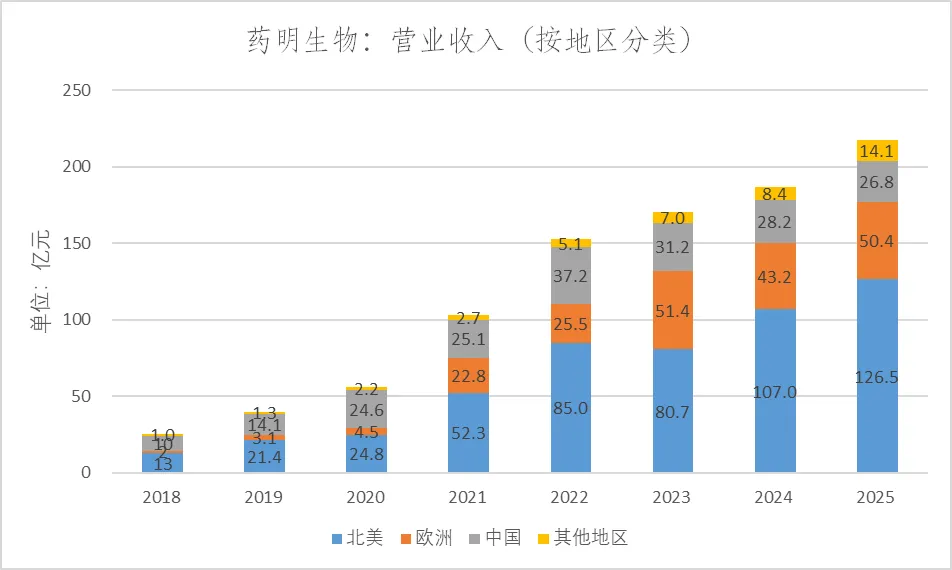

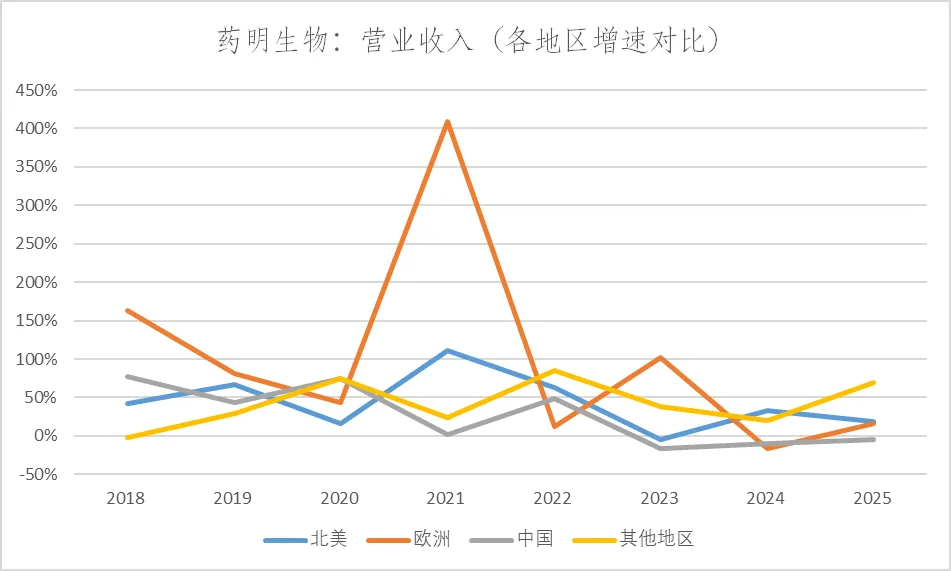

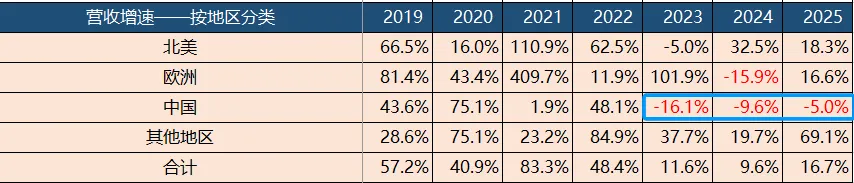

近日,药明生物公布了2025年财报,简单记录一下。所以,这里再记录些财报的增量信息,重复的内容就略过了。2025年,公司实现营业收入217.9亿,同比收增长16.7%。在持续两年低迷后重回两位数高增长。公司在2025年中报时曾给出全年的业绩指引:2025年收益增长预期由12%-15%提升至14%-16%,实际的业绩增速落了在业绩指引的上沿位置。不过,在财报公布后,公司的股价却连跌两天,找了一圈原因,原来是因为公司公布了2026年的业绩指引:收入预计实现13-17%同比增长。哈哈,这些投资者也真是操碎了心,其实只要公司健康稳健发展,增长慢点根本不影响长期的基本面吧。毛利率:46%,相比2024年大幅提升了5个百分点。毛利率的增幅主要得益于高利润率的业务占比提升、产能利用率提高,以及WBS和数字化举措带来的效率提升。药明生物所属的CXO听起来像是创新药的服务行业,但其实是个重资产行业,固定资产占比基本在40%以上。重资产给公司财报带来的一个重大影响是折旧、摊销大。一旦业绩处于上行期,产能利用率上来,公司是存在一定的经营杠杆的。换句话说就是,业绩上行期:净利润的增速>毛利润增速>营收增速。当行业处于下行期,则反之亦然。考虑汇率波动的影响,虽然公司仅给出了2026年收入增长13-17%的保守业绩指引,但结合管理层在电话会议中说的“谨慎承诺、超额兑现原则”,真实业绩落在指引上沿的概率会比较大,至于利润端增速应该会超到20%。a. 双多抗、ADC等复杂分子项目带来的盈利结构优化,拉高毛利率;b.产能爬坡,降低固定成本占比,从而推动毛利率提升;此外,未来的里程碑付款和销售提成,基本是零成本业务,同样会提升毛利。以CD3 TCE为例,CD3 TCE(CD3 T细胞衔接子)是双/多特异性抗体的一个热门细分方向。从2018年起,公司通过CD3 TCE平台已与中外多家知名药企合作,开发了近9个项目,已实现2.05亿美元的首付款与里程碑付款,未来还有52亿美元的潜在里程碑付款和2-10%的潜在销售提成。另外,公司拥有50多个活跃研究服务合作项目,覆盖单抗、多抗(含 CD3 TCE)和 ADC 等复杂分子,可获得潜在销售提成,其中超50%项目来自海外客户,是未来高毛利利润的源泉。北美:126.5亿,同比增长18.3%,占比58%;欧洲:50.4亿,同比增长16.6%,占比23%;其他地区:14.1亿,同比增长69.1%,占比6%。美国市场收入占比58%,增速仍超过18%;欧洲市场收入占比23%,增速接近17%。欧美合计收入占比已超 80%,增速大致在17%至18%区间。

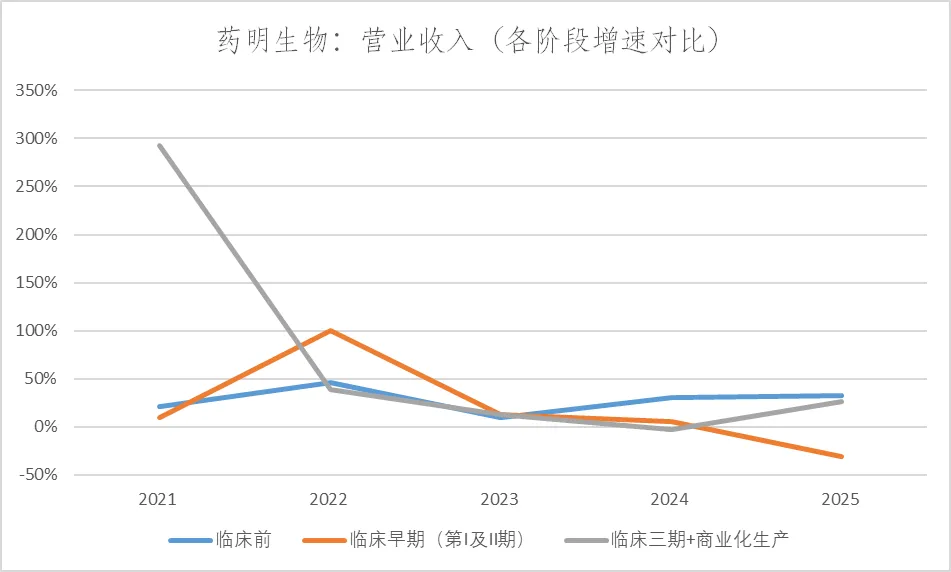

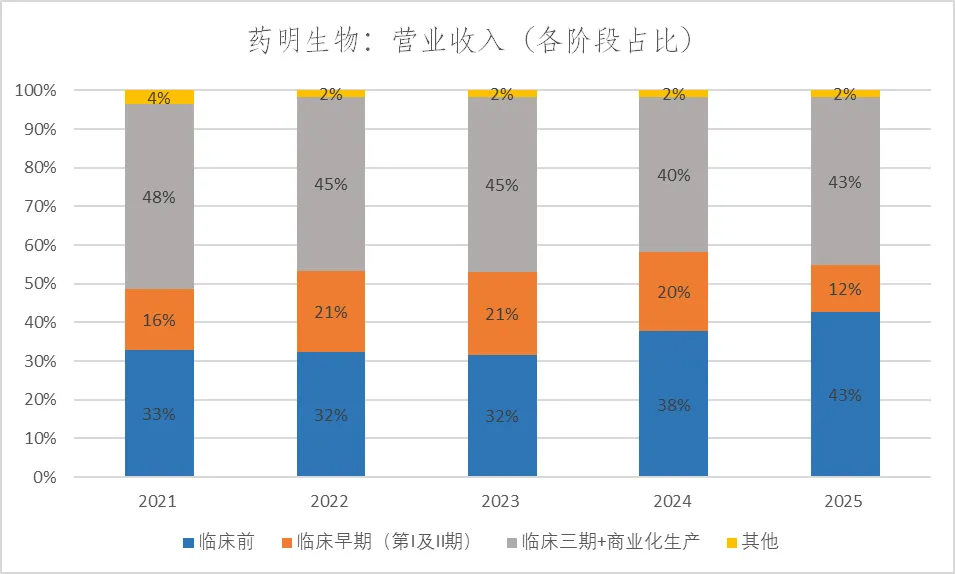

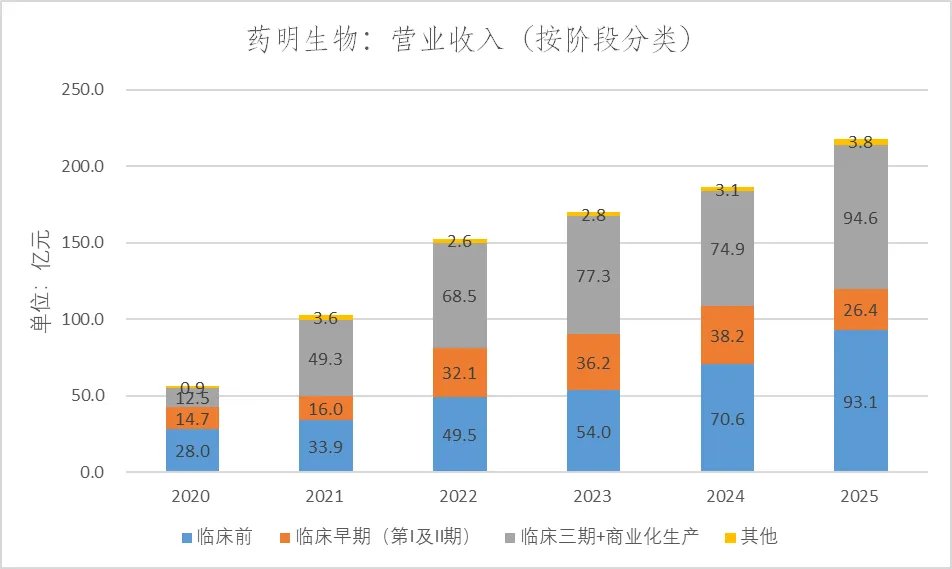

其他地区增速最快,尤其是日、韩持续保持强劲增长势头。几年前这一区域收入占比仅1%–2%,目前已达到6%,规模已接近中国区的一半。而中国区域的营收连续三年下滑,不过下降的幅度已经有所收窄,如下图所示。中国区的下滑也跟中国药企对外授权交易相关,因为授权给外企之后,后续的服务收入就算入其他地区了,若剔除此影响,收入同比持平。临床前:93.1亿,同比增长31.9%,占比43%;

临床早期(第I及II期):26.4亿,同比下降30.8%,占比12%;

临床三期+商业化生产:94.6亿,同比增长26.4%,占比43%。

临床早期阶段收入下降主要原因是有5个大型临床生产项目从II期转入III期,由此形成了约10亿元人民币的收入缺口。这部分缺口后续将由IND前阶段的项目逐步补充。

短期来看,影响不大。如果临床前阶段的收入迟迟不能导入临床早期,那就会出现业绩断层的情况。

公司CEO陈智胜在电话会议中说,预计这一情况只是暂时的,未来三个阶段业务有望重回全面增长。

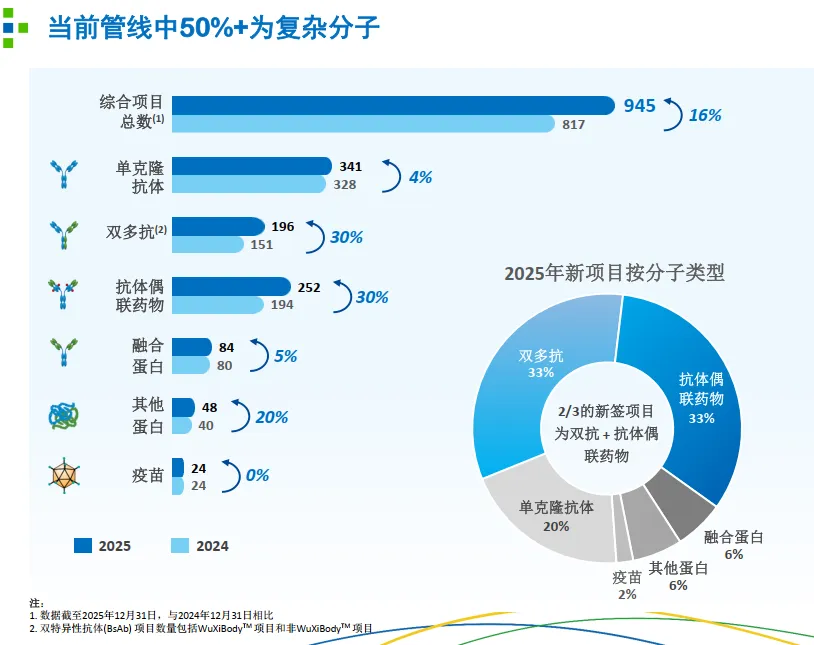

生物药营收158.9亿,同比下降7.9%;ADC(抗体偶联药物)营收59亿,同比增长49.6%。ADC依然是增速最快的业务之一,我们从公司的分子管线中也可以看出端倪。在研项目中,多/双抗196个,同比增长30%,其中3个项目已经进入商业化生产阶段,每一个都有望具备数十亿美元的市场潜力。

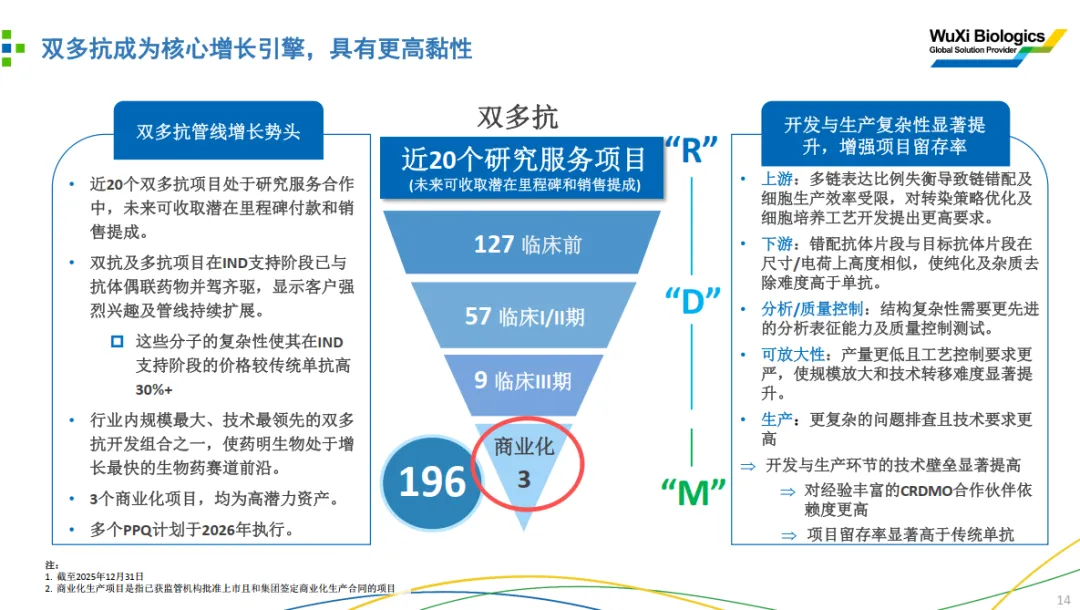

双多抗目前已经成为公司业务的核心增长引擎,该分子类型贡献了2025年近20%的收入,同比增长超过120%。

ADC项目252个,同比增长30%,其中42个项目处于第II期及后期阶段,2025年贡献了30%的收入。

从分子类型来看,双抗、多抗及 ADC 药物在2025年贡献了公司总收入的一半。

此外,2025年新签项目中,2/3为多/双抗和ADC分子,这也是ADC业务增速快的原因。

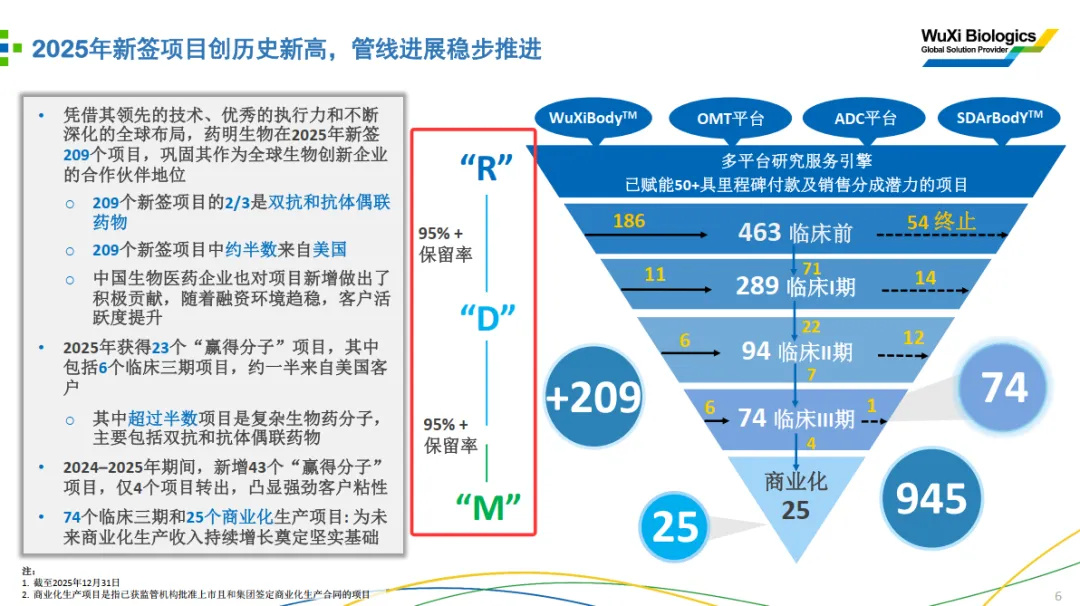

2、项目数、PPQ及“赢得分子”情况

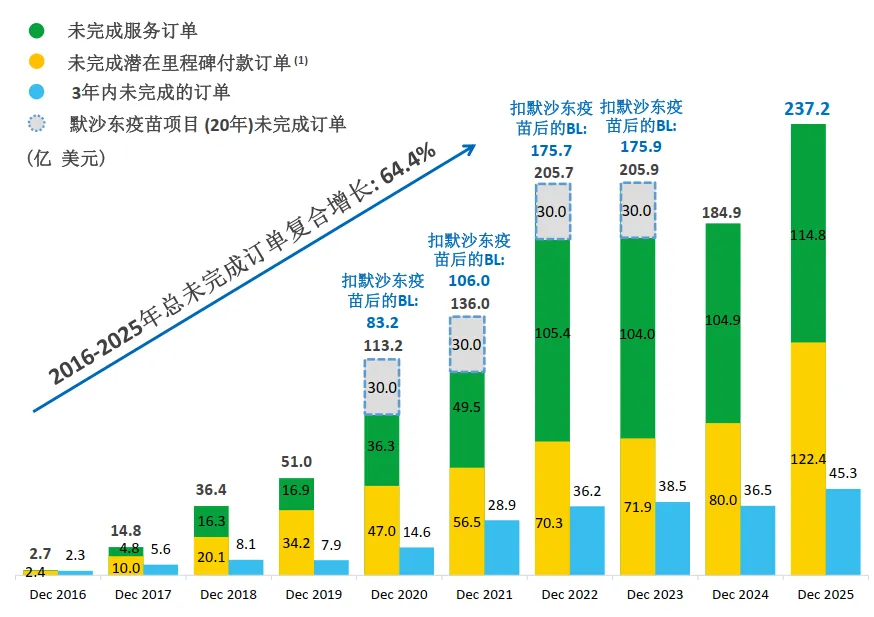

另外,“黄金漏斗图”新增了客户保留率信息,不管是R端到D端,还是D端到M端,客户的保留率都超过95%,体现出了强大的客户黏性。我记得去年中报的时候,公司管理层在电话会议中提到过。截至2025年底,药明生物未完成订单总额达237亿美元,如下图所示。

公司的未完成订单由三部分构成:

1)未完成服务订单:约115亿美元(绿色柱),这部分是已签订合同、且服务内容明确的待执行订单。在连续三年徘徊不前后,同比增长了近10%。

2)未完成潜在里程碑付款订单:达122亿美元(黄色柱),同比暴增42亿美金。

3)3年内未完成订单:约45亿美元(蓝色柱),增加了近9亿美金。

第一、第三项保障了公司中短期收入的可见性,是公司中短期业绩的 “压舱石”。

第二项则反映了公司长期管线的增长潜力,虽然具有不确定性,但提供了是公司长期增长的 “蓄水池”。

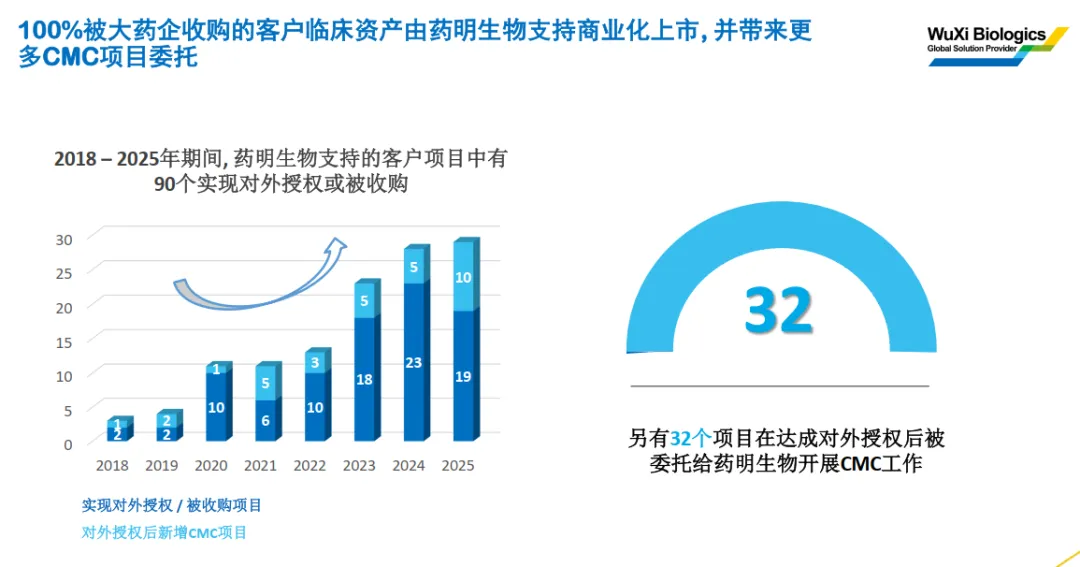

2018–2025年,药明生物支持的客户项目中,共有90个实现对外授权或被收购。

这些被大药企收购或授权的项目,100%继续由药明生物支持商业化上市。

另有32个项目在达成对外授权后被委托给药明生物开展CMC工作,体现了极强的客户粘性与业务延展性。

公司CEO陈智胜在电话会议中也特别强调了客户的黏性问题:

即便面临各种地缘政治因素,过去两年总计近900个项目里,我们也只流失了4个,其中还有 2 个有望重新回来。

对于传统单抗,我们面临的竞争对手有十几家之多。而一旦转向双/多抗和ADC这类领域,竞争对手就只剩下寥寥几家。这也是我们在这些新型分子类型上拥有更高市场份额的原因。而且,复杂分子类型的项目粘性也会高得多。(注:双/多抗的开发和生产环节技术要求非常高,项目一旦进入公司的平台,客户很难再转向其他厂商)

2)员工总数

截至2025年底,员工总数13252人,同比增长5.4%,重回增长态势。

5、展望2026年及估值

R(研究)端:CD3 TCE分子相关合作不断扩展,平台迎来战略节点。2025年新签交易的首付款和其他潜在收入创历史新高,带来的潜在里程碑入预计达40亿美元。D(开发)端:新签209个项目数创历史新高;完成156个IND申报,38个项目在6个月周期内完成交付。

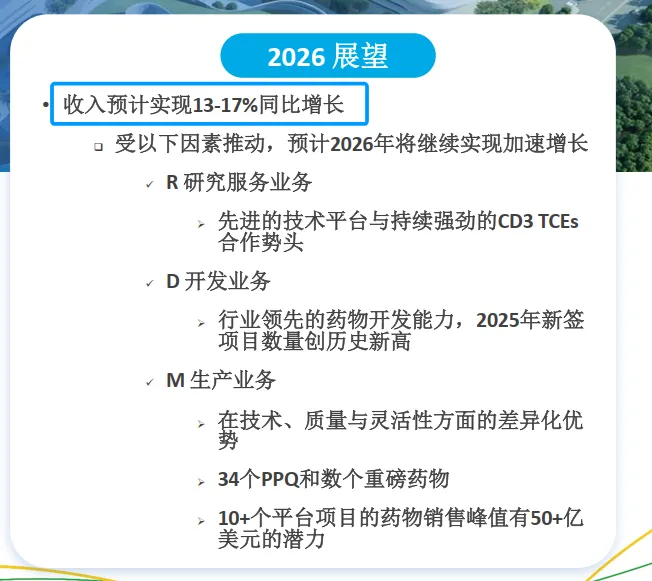

M(生产)端:2025年完成28个PPQ项目(同比增长+75%),成功率100%。2026年预计完成34个PPQ。2026年,管理层给出的业绩指引是预计整体收入增长13-17%。正如文章开头所述,预计利润能维持20%+的增速。目前公司市值约1300亿港币,折算为人民币约1300x0.8833=1148亿元。按2025年的归母净利润49.1亿计算,对应市盈率为1148÷49.1≈23.4倍,按历史估值分为看,处于合理偏低的位置。对于未来3年的利润增速,我愿取一个15%的乐观值,以归母净利润计算,3年后2028年的归母净利润为49×1.15³≈75亿。

考虑到港股的流动性问题,估值从原先的30倍降低到25倍做,三年后合理估值为:75x25≈1875亿。

买点为3年后合理估值的1/2,即937亿,对应股价为937亿÷0.8833港币汇率)÷41.38(总股本)≈26(港元)。

卖点调整:

1年内卖点=当前归母净利润×50PE, 或三年后估值×1.5,取2者较小值。

2025年的归母净利润49×50=2450亿,三年后估值1825×1.5=2737亿,取2者较小值,当年卖点为2450亿。

对应股价为2450亿÷0.8833(港币汇率)÷41.38(总股本)≈67港元。

综上,2025年内不超过67港元的话大概率会继续持有。注:关于2025年财报的电话会议纪要放在第二篇文章里。风险提示

本文的分析及操作只是个人投资的思考和记录,我的任何操作或看法,均可能充满偏见和错误。文中提及的任何个股,都存在腰斩的风险。据此操作,风险自担!