全球上市公司分红与回购

年度报告(2025)

摘要

全球分红整体保持增长,区域增速有所分化。一是全球上市公司现金分红总额达到2.65万亿美元,较2024年增长2.7%,再创历史新高;二是不同区域增长出现分化,亚洲、非洲、拉丁美洲增长相对较快,中东地区分红出现下滑,全球49个主要市场中,20个市场较上年实现增长;三是AI浪潮驱动业绩提升,信息技术、通信服务等科技领域行业引领分红增长;四是各市场股利支付率保持稳定,股息率下降。

中国内地市场分红规模、频率同步提升。中国内地市场方面,一是2025年分红相关制度进一步细化完善,推动分红规模再创新高,境内上市公司分红总额达到2.6万亿元,其中归属于A股的分红总额2.1万亿元,较2024年增长7.3%,增速高于全球整体水平;二是股利支付率较上年进一步提升,股息率受股价上涨影响有所下降;三是主要大市值公司先后推出中期分红安排,中期分红金额较上年翻倍;四是分红持续性、增长性稳步提升。中国香港市场方面,分红总额增长4.3%至1.44万亿港元,内地公司增量贡献较大。美国市场方面,分红总额小幅增长4%至8300亿美元,科技领域持续带动增长。

2025年全球回购规模持续提升,主要市场规模排名稳固。一是2025年全球上市公司股票回购规模1.6万亿美元,较上年增长9%;二是中国内地、香港市场上市公司股票回购呈“逆周期”属性,2025整体规模有所收缩,仍处于历史较高水平;三是美国市场回购规模增长12%,科技、金融板块增长显著。

全球红利指数化投资规模快速增长,境内市场前景广阔。一是全球主要市场红利ETF规模较2024年增长13%至6700亿美元,高股息策略增速相对较快;二是境内红利指数产品延续较快增速,规模增长69%至2445亿元,多元化程度进一步提升,以红利低波为代表的红利多因子策略产品规模首次超过传统高股息策略,产品分红机制进一步优化,三成产品每年分红2次以上。未来随着中长期资金持续入市,“长钱长投”生态日益完善,境内红利指数化投资发展空间仍较为广阔。

01

全球上市公司现金分红概览

(一)全球分红整体保持增长,区域增速有所分化

2025年全球上市公司现金分红总额增长6%,延续增长趋势。2025年,全球近50个主要市场有近1.9万家公司进行了现金分红,占比46%1。全球主要市场上市公司分红总额2约2.65万亿美元,较2024年小幅增长2.7%,继续创历史新高。分红增长主要源自利润提升,平均股利支付率为37.9%,与上年持平。由于2025年多数市场股价上涨,平均股息率较2024年继续降低0.2个百分点至2%。

表1 全球主要市场上市公司现金分红概况

数据来源:中证指数,Refinitiv

注:1.统计口径为2025年底之前上市的所有上市公司,并剔除存托凭证(Depositary Receipts),下同。

2.统计口径为除息日在2025年内的所有现金分红。为避免重复计算,对多重上市公司进行去重处理。

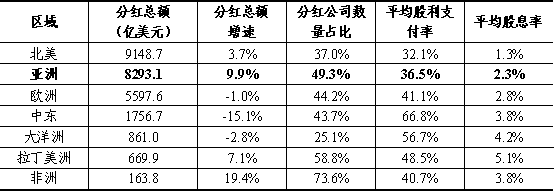

区域分红增速分化,新兴市场引领增长。2025年,不同市场分红增速分化加剧,亚洲、非洲、拉丁美洲增长相对较快,分别较2024年增长9.9%、19.4%、7.1%;北美延续温和增长态势,较2024年增长3.7%;欧洲、大洋洲、中东则较2024年分别下滑1%、2.8%、15%。目前,全球分红前三大区域仍为北美、亚洲、欧洲,三者合计分红总额占全球分红的87%,较2024年的85%进一步上升。

表2 2025年不同区域市场分红概况

数据来源:中证指数,Refinitiv

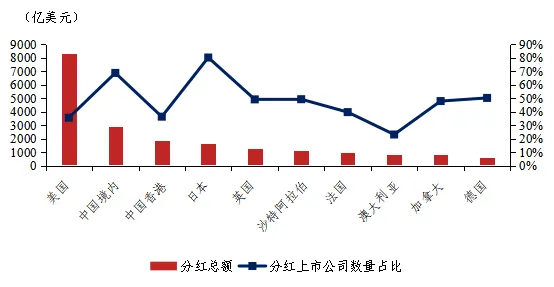

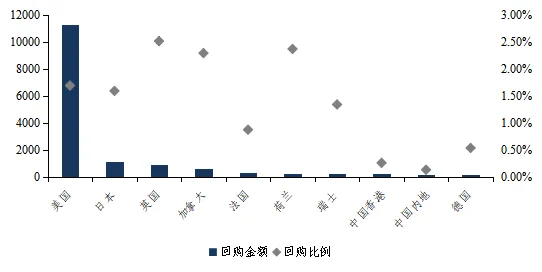

2025年,主要市场分红金额分布保持稳定。美国、中国内地、中国香港市场2025年分红总额分别为8300亿美元、2900亿美元、1800亿美元,仍稳居全球分红金额前三位。2025年,全球49个主要市场中,20个市场分红总额较上年实现增长。其中分红增幅较大的市场包括日本(+21%)、印度(+9%)等亚洲市场,分红降幅较大的市场包括英国(-14%)、澳大利亚(-10%)等市场。分红公司数量占比方面,除日本(80.3%)、中国(68.8%)高于60%以外,其余主要市场分红公司占比多在60%以下。

数据来源:中证指数、Refinitiv,仅统计2025年分红总额排名前10市场,下同。

图1 2025年全球主要市场分红总额、分红公司数量占比一览

(二)科技行业引领2025年全球分红增长

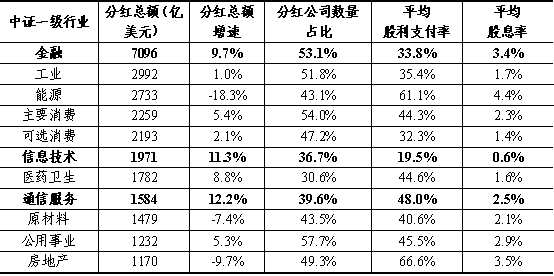

2025年不同行业分红增长出现分化,通信服务、信息技术等科技领域行业引领分红增长。从绝对规模来看,金融、工业、能源仍稳居分红金额前三大行业,三者合计占全球分红总额的50%。从相对增速来看,AI浪潮驱动利润增长,信息技术、通信服务等科技领域引领2025年分红增长,通信服务行业分红金额增长12.2%,成为2025年分红增速最快的行业,信息技术以11.3%的增速紧随其后,谷歌(+37%)、三星(+22%)、博通(+13%)等科技公司均显著提升了分红金额。金融行业以9.7%的增速紧随其后,进一步巩固分红第一大行业地位。2025年,能源(-18%)、原材料(-7%)、房地产(-10%)等周期性行业分红出现较大幅度下跌。

表3 2025年全球各行业分红概况

数据来源:中证指数,Refinitiv

(三)股利支付率持平,股息率继续下降

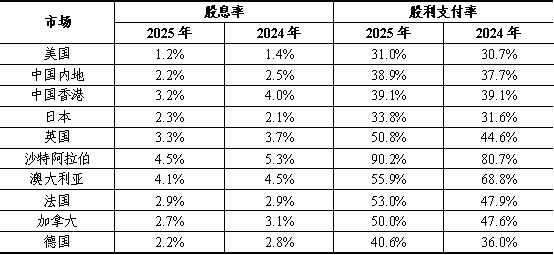

2025年多数市场股利支付率稳中有升,股息率进一步下降。2025年全球平均股利支付率37.9%,与2024年基本持平,平均股息率2%,较2024年继续降低0.2个百分点。除澳大利亚等少数市场外,多数市场2025年股利支付率较上年提升,一方面反映出分红意愿有所增强,另一方面部分市场或受分母利润下降影响导致股利支付率“被动上升”。由于2025年全球股市延续较好表现,各市场股息率均不同程度降低,其中沙特、中国香港均下降0.8个百分点,下降幅度较为突出,其余市场降幅普遍在0.5个百分点以内。

表4 2025年主要市场股息率、股利支付率变化

数据来源:中证指数,Refinitiv

02

全球主要市场现金分红情况分析

(一)中国内地市场:分红规模、分红频率同步提升

1

2025年境内上市公司分红规模再创新高

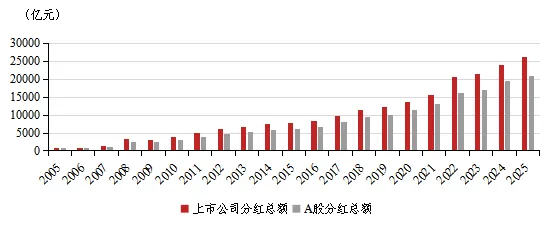

2025年,中国内地上市公司现金分红总额2.6万亿元,其中归属于A股的分红总额32.1万亿元,较2024年增长7.3%,高于全球平均的2.7%,稳居全球分红第二大市场,在主要市场中增速排名前列。A股市场自2010年以来已连续16年实现分红总额正增长,同比年化增速14.2%。2025年,A股沪深京市场共3766家上市公司进行了现金分红,分红公司数量保持全球第一,占上年盈利上市公司数量的比例接近92%。

注:3.A+H上市公司分红部分属于H股股东,为便于比较,下文分红总额主要使用剔除H股分红后归属于A股股东的分红总额。

2025年境内分红相关制度进一步细化完善,推动A股上市公司分红提质增效。2025年3月,沪深交易所修订《上市公司信息披露工作评价指引》,明确将具备分红能力但长期不分红的行为纳入减分情形,并制定披露中长期分红规划、合理提高股息率、一年多次分红等行为设置加分项;2025年10月,证监会发布《关于加强资本市场中小投资者保护的若干意见》,提出多措并举引导上市公司在确保可持续发展的前提下实施一年多次分红,增强分红的稳定性、持续性和可预期性;2025年12月,证监会发布《上市公司监督管理条例(公开征求意见稿)》,明确符合利润分配条件情况下,上市公司可以在一年内进行多次现金股利分配。

表5 2025年、2024年A股上市公司分红基本情况

数据来源:中证指数,上表分红总额为归属于A股投资者的单市场口径,不包含H股部分,下同。

图2 A股上市公司现金分红总额变化趋势

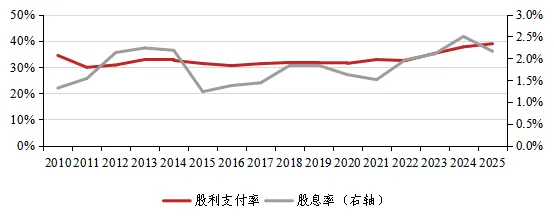

2025年,A股平均股利支付率进一步提升,受股价上涨影响股息率有所降低。2025年,A股上市公司平均股利支付率38.9%,较2024年提升1.2个百分点,反映A股上市公司分红意愿持续提升。受分母股价持续上涨影响,平均股息率2.2%4,较上年小幅降低0.3个百分点。

图3 A股平均股利支付率与股息率变化

注:4.2025年股息率的提升部分由于上市公司分红周期的调整,部分公司由年度分红调整为半年度或季度分红,导致一部分2025财年分红有所提前,一定程度抬升了短期股息率。

2

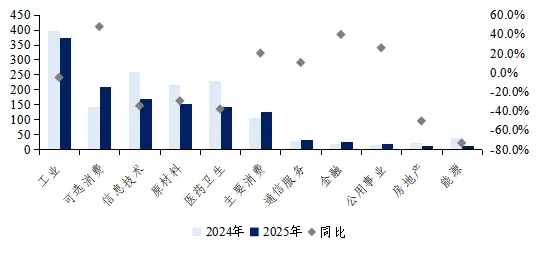

行业分红分化,金融、主要消费、公用事业增速较快

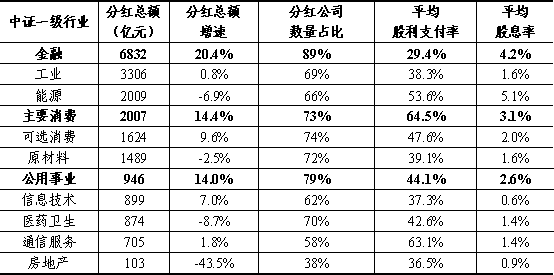

2025年A股各行业分红呈一定分化。11个中证一级行业中,7个行业分红总额实现增长,仍占多数,增幅前三行业分别是金融(+20%)、主要消费(+14%)和公用事业(+14%),同时也有房地产、能源、原材料、医药卫生等4个行业出现一定程度下滑。股利支付率前三行业分别是主要消费(64.5%)、通信服务(63.1%)、能源行业(53.6%),其中主要消费行业平均股利支付率较上年大幅提升10.8个百分点,反映随着我国经济结构转型升级,该行业逐步迈入成熟阶段。股息率前三行业相对稳定,分别是能源(5.1%)、金融(4.2%)和主要消费(3.1%)。

表6 2025年A股各行业分红概况

数据来源:中证指数

3

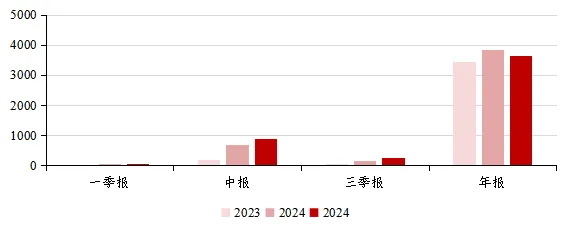

主要上市公司陆续进行中期分红,中期分红金额较上年显著提升

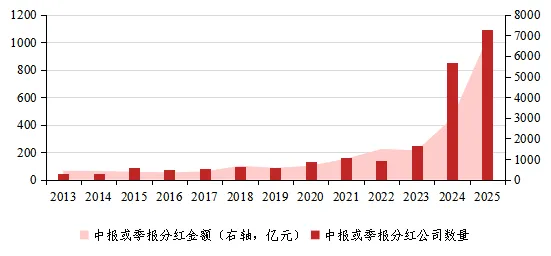

2025年A股上市公司分红频率延续提升态势。2025年,有1091家上市公司进行了中报或季报分红,较上年增长27.6%,其中989家上市公司年内分红次数两次以上,较上年增长33.3%,占分红公司的比例达到26%。此外,由于“四大行”等主要蓝筹公司陆续进行中期分红,2025年A股中报或季报分红总额6897亿元,较上年大幅增长131%,占整体分红总额的比例从15%提升至33%。

数据来源:中证指数

图4 近年来A股中期分红上市公司数量与金额

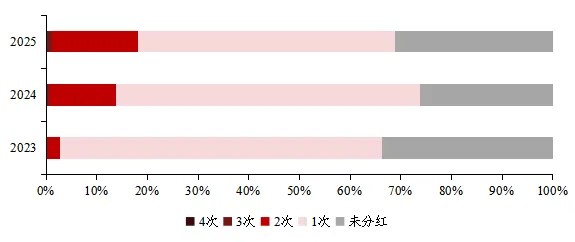

中报、季报分红次数持续增长,A股公司分红频率显著优化。2025年,归属于中报、季报的分红次数增长至893次、270次,较2024年分别提升26%和44%。一年分红2次、3次以上的公司数量分别达到989家和62家,分红金额前50家上市公司中,43家已实现每年2次以上的分红频率。越来越多上市公司形成持续的中期分红习惯,约80家公司连续3年高频率分红,18家公司连续5年高频率分红。

数据来源:中证指数,统计口径为自然年内的实际分红

图5 近三年A股公司分红所属报告期数量分布

数据来源:中证指数,统计口径为自然年内的实际分红

图6 近三年A股公司分红次数分布

向左滑动查看更多

4

分红持续性与增长性持续加强

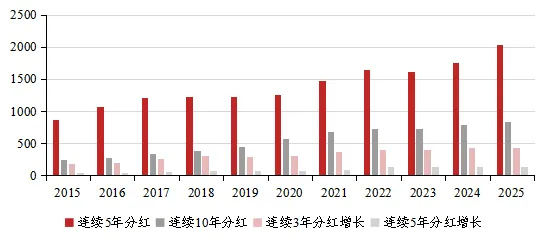

境内上市公司分红持续性与增长性稳步提升。2025年,连续5年分红的上市公司数量首次超过2000家,占上市满五年公司数量的41%,840余家上市公司连续十年分红,占比约26%;分红增长性方面,连续3年、连续5年分红增长公司数量达到430家、140家,占比8%、3%。

数据来源:中证指数

图7 A股连续分红、连续分红增长公司数量变化

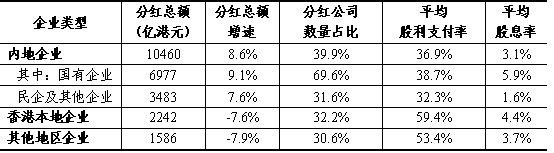

(二)中国香港市场:内地企业带动增长

2025年,中国香港市场分红总额1.44万亿港元,较2024年增长4.3%。股利支付率39.3%,与上年持平。同样受股价上涨影响,2025年香港市场平均股息率较上年降低0.7个百分点,为3.3%。

表7 2025年、2024年香港上市公司分红基本情况

数据来源:中证指数

从注册地来看,内地企业持续带动香港市场分红增长。2025年内地企业分红总额增长8.6%,其中国有企业增长9.1%,民企及其他类型企业增长7.6%,建设银行、工商银行等“A+H”上市公司贡献较大;香港本地企业、其他地区企业分红总额则分别下降7.6%、7.9%。内地企业在香港市场分红中的占比进一步上升至73%。

表8 港股市场不同类型企业分红概况

数据来源:中证指数

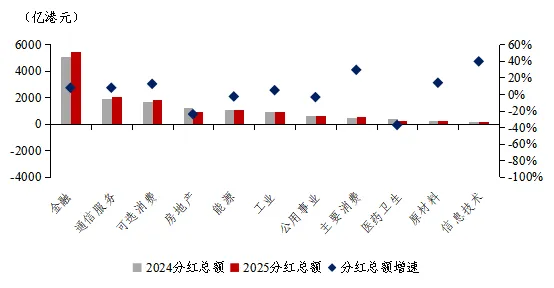

行业方面,金融、通信服务、可选消费行业为分红总额前三大行业,三者分红总额合计占香港市场的63%。2025年分红增长最快的三个行业分别是信息技术(+39%)、主要消费(+29%)和原材料(+14%)行业;医药卫生(-37%)、房地产(-24%)分红总额下降幅度较大。

数据来源:中证指数,Refinitiv

图8 2025年港股分红行业变化情况

(三)美国市场:科技领域分红增长较快

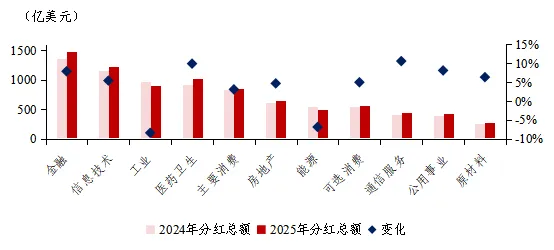

2025年,美国市场分红总额约8300亿美元,较2024年小幅增长4%。平均股利支付率为31%,较上年小幅提升0.3个百分点;平均股息率继续降低0.2个百分点至1.2%。

表9 2025年、2024年美股上市公司分红基本情况

数据来源:中证指数

美股科技领域上市公司继续引领分红增长。从交易所来看,纳斯达克2025年分红总额增长11%,显著高于纽交所的1.5%。从行业来看,通信服务(+11%)、医药卫生(+10%)行业为主要增长行业。科技领域逐渐成为美股乃至全球市场分红的主要增长点。

表10 美股主要市场2025年分红概况

数据来源:中证指数

数据来源:中证指数

图9 2025年美股分红行业变化情况

03

全球上市公司股票回购情况

及重点市场分析

(一)2025年全球回购规模持续提升,主要市场规模排名稳固

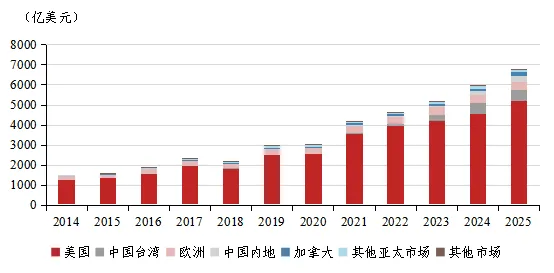

2025年全球上市公司股票回购规模进一步增长。50个主要市场中约8600家公司进行了股票回购,占全部上市公司的比例约为21%。回购总额达1.6万亿美元,在2024年实现双位数增长的基础上,同比进一步增长9%,全球回购总额占总市值的比例约为1.2%。其中,美国以逾1.1万亿美元回购总额稳居全球首位,占全球回购总额约七成,日本、英国、加拿大等国家次之。中国香港市场和中国内地市场位居全球第九位和第八位,连续两年跻身全球前十。

数据来源:中证指数,Refinitiv,为便于展示,纵轴为对数坐标轴,仅展示回购金额前10的市场;中国内地、中国香港以外公司回购数据来自其最新一期财报现金流量表中的回购股份科目,下同。

图10 2025年全球主要市场股票回购概况

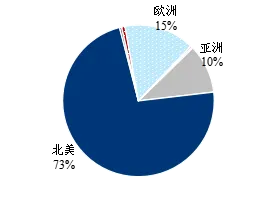

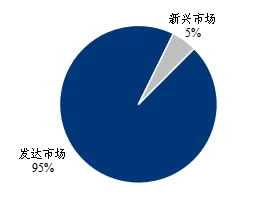

股票回购集中于欧美地区和发达市场。现阶段,全球上市公司股票回购规模的区域集中度仍处较高水平,北美区域占比73%,欧美合计占比接近88%,与去年持平,亚洲地区回购规模占比较前一年小幅下降1个百分点。2025年发达市场股票回购总额占整体规模约95%,新兴市场较前一年的6%下降至5%。

数据来源:中证指数,Refinitiv

图11 2025年全球股票回购金额区域分布

数据来源:中证指数,Refinitiv

图12 2025年不同发展程度市场股票回购分布

向左滑动查看更多

(二)全球主要市场股票回购情况分析

1

中国内地市场:回购规模结构性收缩,仍保持较高水平

由于中国内地市场股票回购行为呈“逆周期”特征,在2025年市场整体上行背景下,境内上市公司回购规模有所收缩。2025年,A股上市公司回购金额约为1428亿元,剔除股权激励注销、盈利补偿等目的回购后,回购金额约为1268亿元,较2024年有所降低。2025年有超过929家上市公司进行股票回购,占年末上市公司总数的17%左右。分行业来看,2025年,信息技术、医药、原材料行业上市公司回购规模有所收缩,可选消费、主要消费、通信服务等行业回购规模仍保持较高增速。

表11 境内市场2025年上市公司回购情况

数据来源:中证指数,上述数据为剔除股权激励注销、盈利补偿等目的后回购金额,下同

数据来源:中证指数

图13 2024年、2025年不同行业上市公司回购规模

2025年,境内股票回购支持政策延续,并在具体实施与操作机制上进行了优化与细化。一是前期“股票回购增持再贷款”政策不断优化,1月2日,相关细则将申请再贷款所需的自有资金比例明确为不低于10%,贷款最长期限可达3年,并优化了担保安排,降低了使用门槛;二是“互换便利(SFISF)”范围持续扩大,1月6日,互换便利的参与机构范围进一步扩大,并实施了费用优惠,提高了工具灵活性。政策助推下,上市公司积极采用股票回购增持贷款开展回购。2025年,约500家上市公司发布使用银行贷款回购增持公告,年内新增贷款金额上限超过1000亿元,累计贷款金额上限超过1500亿元。

2

中国香港市场:库存股新规全面落地,牛市行情下回购总额回落

2025年,中国香港市场回购总额为1787亿港元,同比下降32.7%。其中,共有265家上市公司进行回购,同比下降6%,占上市公司数量约9.9%,较2024年小幅下降0.7个百分点。回购金额占港股总市值比例为0.3%,较2024年下降0.2个百分点,与2023年持平。

表12 香港市场2025年上市公司回购情况

数据来源:中证指数

3

美国市场:科技与金融双轮驱动

2025年,美国共有约1800家上市公司进行股票回购,回购总额1.1万亿美元,较2024年进一步增长12%,再创历史新高,回购规模稳居全球首位,回购占美股总市值比重稳定于1.7%。美国市场仍是全球为数不多回购总额超过分红总额的市场之一,2025年回购总额约为分红总额的1.3倍左右。

表13 美国市场2025年上市公司回购情况

数据来源:中证指数

04

全球市场红利、回购指数化投资现状及展望

(一)全球红利指数化投资规模稳步增长,区域集中度降低

2025年,全球主要市场红利ETF合计规模超过6700亿美元,较2024年增长13%,连续七年实现增长,美国、中国内地、中国台湾等主要市场均取得两位数以上增速。近年来中国内地等亚洲市场增长较快,推动美国红利产品规模占比持续降低。

数据来源:Refinitiv

图14 全球红利ETF规模变化

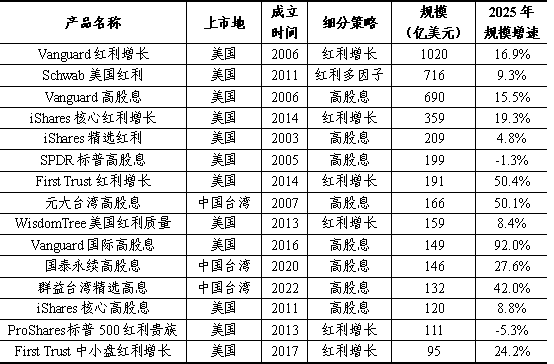

2025年高股息策略产品增长相对较快。从全球规模前15大红利ETF来看,2025年各红利细分策略规模均取得一定增长,尽管2025年全球股市表现较好,但从避险和分散化投资角度,部分资金加快流入以高股息策略为代表的红利指数产品,全球高股息类产品规模增长20%,略高于红利增长类产品的18%。目前红利增长、高股息、红利多因子策略在全球前15大红利ETF中的规模占比分别为43%、41%、16%。

表14 2025年全球规模前15红利ETF

数据来源:Refinitiv

回购类指数产品数量和规模仍较低。截至2025年底,全球主要市场共有4只回购ETF,合计规模21.9亿美元,绝对规模仍偏小,但相对增速较快,2025年较上年增长48%。

表15 表122025年全球主要回购ETF

数据来源:Refinitiv

(二)境内红利指数产品多元化程度提升,分红机制持续优化

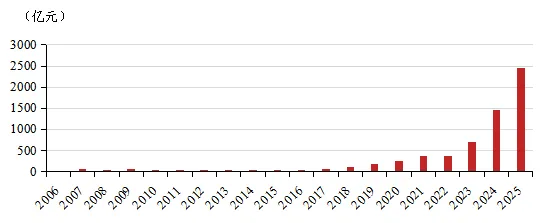

2025年境内红利指数化投资规模延续高增长态势。尽管2025年A股市场整体以成长风格为主,但仍有较多均衡配置需求的资金流入红利产品,截至年末境内红利产品数量达到180余只,产品规模在此前“6年14倍”基础上,进一步增长69%,达到2445亿元,突破2000亿门槛,自2018年以来年化增速57%,目前是全球红利指数产品规模第四大市场。

数据来源:中证指数

图15 境内红利指数产品规模变化

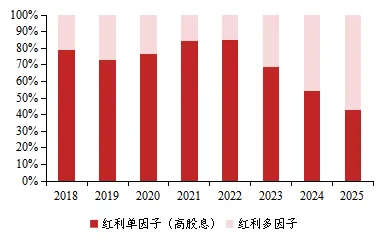

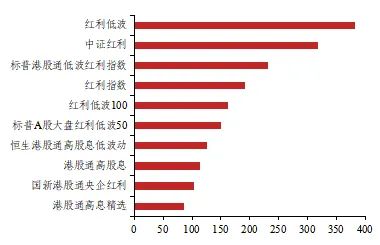

2025年红利多因子产品规模占比显著增长,策略多样性提升。2025年,红利多因子指数产品较上年规模翻倍,增至1391亿元,占境内红利指数产品的比重达到57%,整体跟踪规模首次超过红利单因子。目前境内跟踪规模前十大指数中,5条为红利低波为主的红利多因子指数,其中,中证红利低波指数(H30269)跟踪规模达到383亿元,成为境内市场跟踪规模最大的红利指数。

数据来源:中证指数

图16 境内红利指数产品细分策略分布

数据来源:中证指数

图17 境内跟踪规模前十红利指数

向左滑动查看更多

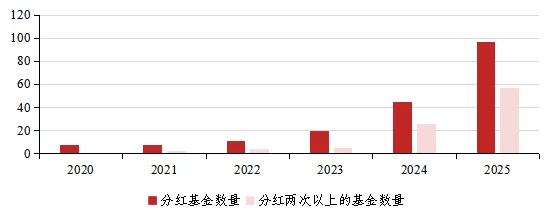

境内红利产品分红机制持续优化。2025年,境内指数产品分红机制优化持续深入,其中红利指数产品是优化重点。2025年,有97只红利指数基金进行了分红,较2024年增长1.2倍,占所有红利指数产品数量的52%,其中有57只红利指数基金年内分红两次以上,较2024年增长1.2倍,较2023年增长10倍以上,占所有红利指数产品数量的30%。

数据来源:中证指数

图18 境内红利产品定期分红数量变化

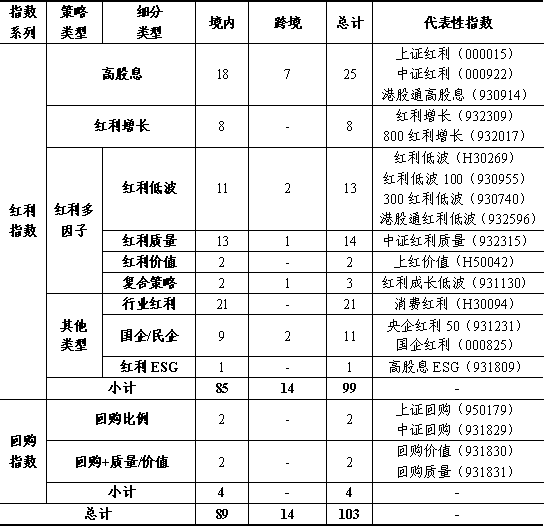

近年来,中证指数公司持续完善红利、回购等聚焦股东回报的策略指数体系,跟踪我国上市公司投资者回报增长趋势,服务“长钱长投”生态建设。截至2025年底,中证指数公司共管理99条红利指数与4条回购策略指数,包括传统高股息、红利增长、红利低波、红利质量等多种细分策略,覆盖沪深港三地市场。2025年,指数公司进一步完善红利指数体系,布局上证180、中证A500红利指数体系,并与新交所合作发布中新亚洲100红利聚焦指数,首次将红利指数选股范围拓展至沪港深以外的海外市场,为中长期资金配置提供更多选择。展望未来,随着险资、个人养老金等中长期资金持续入市,境内上市公司分红行为持续改善,境内“长钱长投”生态日益成熟,红利指数等具备“风险低、收益稳”特征的策略指数产品应用仍有较大发展空间。

表16 中证红利与回购指数体系

END