一、大飞机的定义及应用

大飞机一词自2003年国家科技部受国务院委托组建“大飞机项目论证组”后,开始被广泛使用,其非国际通用称谓。在我国,大飞机通常指起飞重量超过100吨的运输类飞机,主要包括民用运输飞机和军用运输飞机。

民用方面:大飞机主要指150座级以上,主要负责干线客运的飞机。其中干线客机根据机身直径和通道数量进一步分为窄体(单通道)客机和宽体(双通道)客机。

·窄体客机:波音737系列、空客A320系列、商飞C919

·宽体客机:波音747、777、787等,空客A350、A380等,商飞C929等。

军用及特种任务方面:运-20大型军用运输机与C919和民用两栖飞机AG600被誉为我国大飞机“三剑客”,分别代表了我国大飞机技术在军用运输、民用干线和特种任务领域的最高工程成就。

二、全球民航市场——复苏浪潮迭起,繁荣格局初显

大飞机市场需求的持续增长,其核心驱动力为“需求增长、区域转移、机队更新”三大结构性因素的综合作用。

当下,全球航空业全面走出疫情阴霾,行业运行基本恢复至常态水平。根据国际航空运输协会(IATA)数据,2024年全球国际客运量已超过2019年峰值0.50%,所有地区均实现增长。2026年全球旅客运输量将达到52亿人次,同比增长4.4%,历史上首次突破50亿人次大关。

未来,全球航空市场有坚实的增长基础和市场需求空间。据中国商飞预测,全球航空旅客周转量将实现年均4.73%的增长,到2044年全球航空旅客周转量将是2024年的2.52倍。至2044年,预计全球客机机队规模将达到50385架,是2024年机队(24536架)的2.05倍,市场累计价值约为6.93万亿美元。

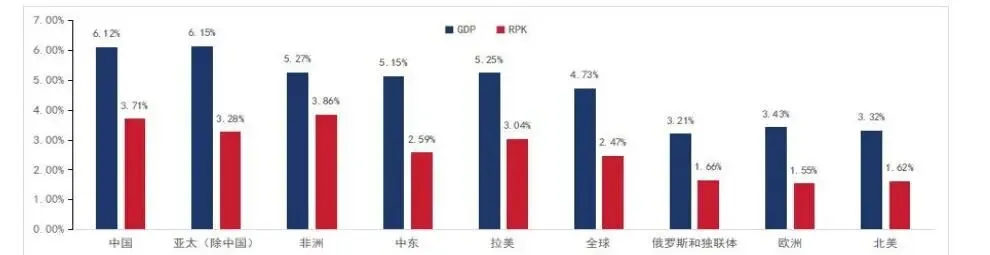

区域市场,中国与亚太将成为核心增长极。中国将是全球民航市场需求增长的重要驱动,亚非拉地区是增速最快的区域。据中国商飞和IHS预测,未来20年我国旅客周转量(RPK)将以6.12%的速度高速增长。此外,亚太地区、非洲以及拉美地区等发展中国家聚集的区域,民航市场增速将明显领先欧美地区。

图:全球未来20年RPK及GPD增长率预测

三、中国民航市场——复苏奠定基石,增长步入常态

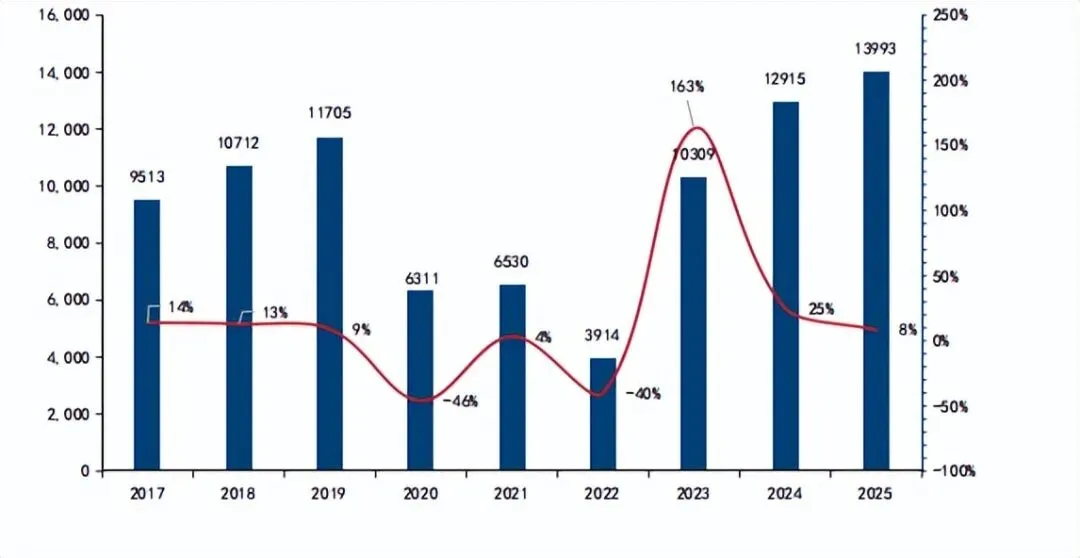

随着全球民航业的复苏,我国民航业已进入高质量、稳健增长阶段。据民航局统计,自2023年疫情结束后,23/24/25年我国旅客周转量分别为10309/12915/13993亿人公里,增长率分别为163%/25%/8%;23/24/25年旅客运输量分别为61957/73021/77015万人,增长率分别为146%/18%/6%。从总量上看,我国民航业经过2023-2024年两年,“报复性反弹”至疫情前的水平,而2025年起行业整体增速放缓,进入常态化稳健增长期。

我国经济基本面向好、出入境政策开放等因素催化民航市场的繁荣。一方面,根据IHS预测,未来二十年中国经济将保持3.71%的增速,高于全球平均水平,民航业将直接受益于经济发展带来的中等收入群体扩大以及旅游商务出行需求;另一方面,随着我国单免、互免等一系列促进中外交流举措的落实,也为我国民航业的发展注入了“催化剂”。

图:我国旅客运输量和增长率

图:我国旅客周转量和增长率

四、从追赶到并跑——中国大飞机发展历程

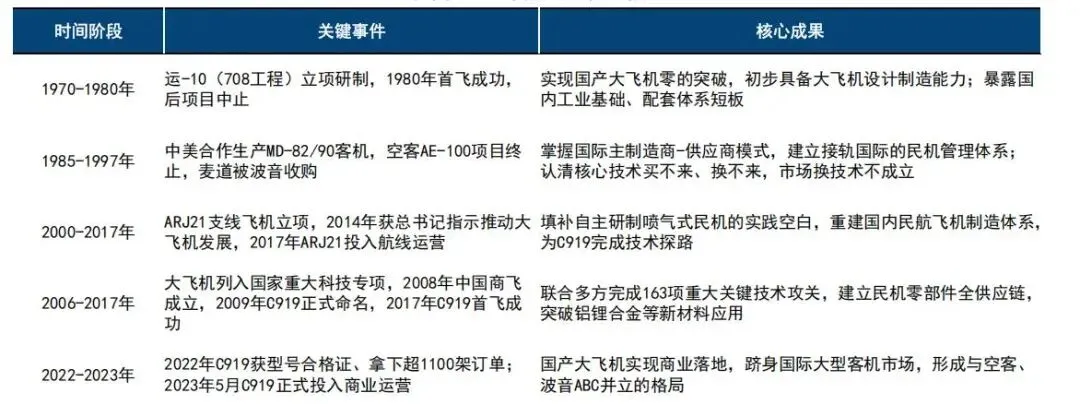

我国大飞机行业走过了从自主研制(运-10)到国际合作(麦道项目),再从体系重建(ARJ21)到自主集成创新并取得突破(C919)的曲折而坚定的历程。自1970启动的运-10项目起,半个世纪的大飞机研制历程让我国的航空工业从追逐跟跑,向着自主创新大步迈进。

表:我国大飞机发展的主要阶段

五、供给端——商业化运营稳步推进,产能与供应链持续突破

目前商飞手中的C919订单持续累积,产能是限制C919交付速度最大瓶颈之一。商飞采用了总装基地扩建、推进国产替代、提升生产效率等一系列手段,以提升产能加快爬坡速度。

·生产基地扩建与新建:上海总装基地扩建,基地的生产条件能力(二期)建设项目已完成招标,进入项目建设关键阶段,建成后产能将有进一步增强。

·推进国产发动机CJ-1000A的研制:针对发动机进口依赖问题,国产长江-1000A(CJ-1000A)发动机正在积极进行适航取证。据航空器材网报道,截至2026年1月,CJ-1000A累计完成6142小时极限测试,覆盖高原、结冰、鸟撞等全场景极端工况。

·生产效率提升:随着供应链瓶颈的缓解和生产效率的提升,C919的生产节奏显著加快。2025年11-12月,商飞集中交付了8架C919,标志着商飞2025年产能爬坡效果明显。

正文及图表目录(部分)

1、全球民航景气复苏,国内市场万亿启航

2、大飞机“供需共振”驱动产能爬坡

3、大飞机产业链梳理

4、他山之石:波音空客痛点致“ABC”格局初现

5、产业链相关标的

C919国内航司主要订单数量及交付时间

主制造商-供应商模式细分

大飞机产业链供应商类型

供应链:C919供应商分布

大飞机产业链供应商类型

国内外大飞机复材应用占比趋势

大飞机复合材料主要类型及应用位置

我国碳纤维市场规模

大飞机制造价值量拆分

C919机体结构主要供应商

我国航空发动机产业市场规模

涡扇发动机价值量分布

产业链关键环节单机价值量弹性测算

近10年波音空客民用客机交付量趋势

1960年以来新机认证数量和交付占比

金属材料典型标的/核心零部件/机载系统典型标的

来源:国信证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com