一:财报重要事项确认

1.1 审计意见核查(正常)

1.2 财报口径确认

本报告采用合并报表口径(中兴通讯及其所有附属公司),以人民币为记账货币,按中国企业会计准则编制。无境内外会计准则差异,研究重点聚焦合并报表。

1.3 会计政策变更

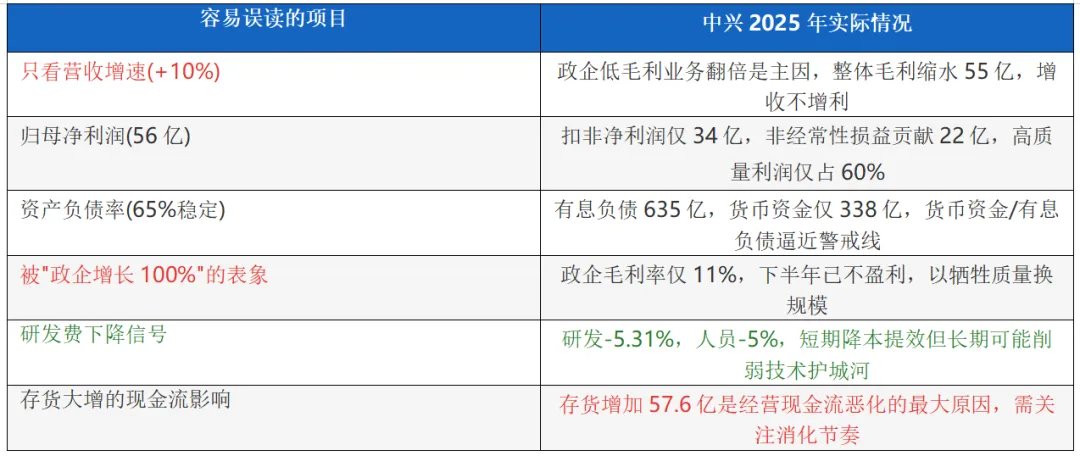

1.4 关键数据初步印象

二:财务报告摘要

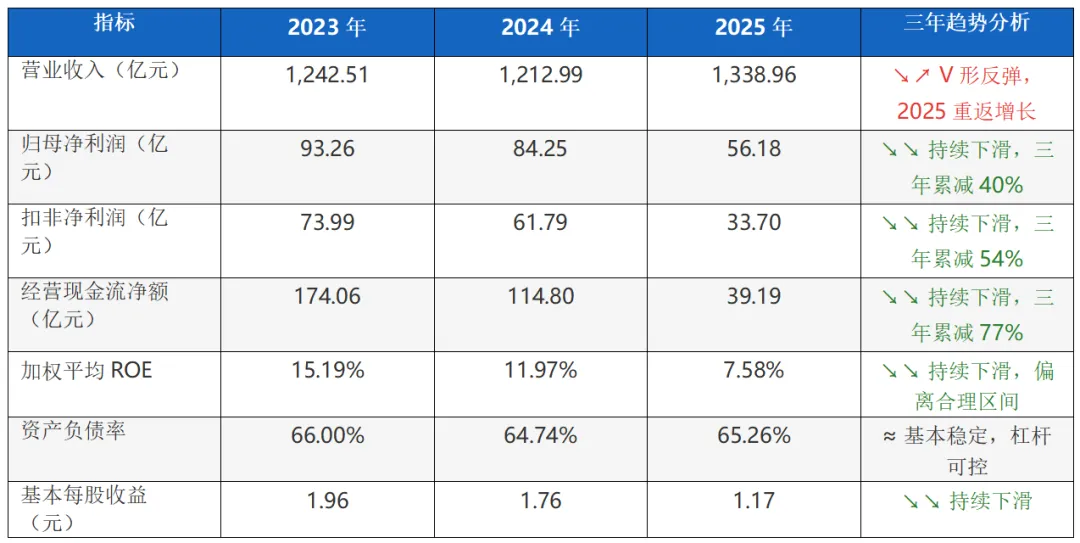

2.1 近三年核心财务指标趋势

2.2 2025年分季度财务指标

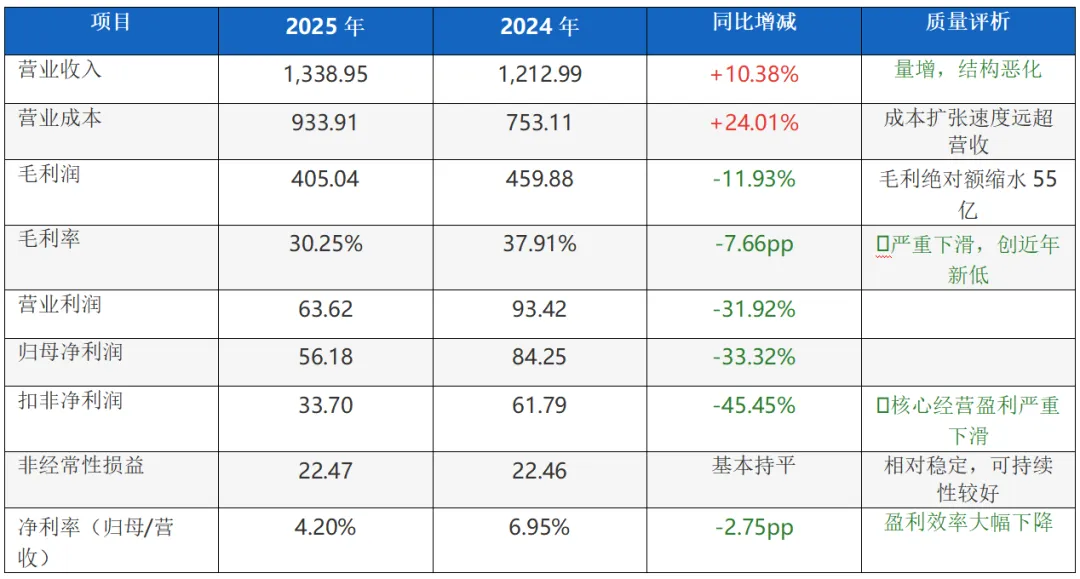

结论:下半年急剧恶化;Q3、Q4扣非净利润均为负值(-2.25亿、-5.09亿),核心业务盈利能力在下半年已跌入亏损区间。全年呈现"上半年支撑、下半年崩塌"格局,值得高度警惕。Q2经营现金流为负(-5.52亿)也是异常信号。

2.3 分业务板块收入与毛利率

2.4 分红方案

董事会建议:2025年度每10股派发4.11元现金(含税)。预计分红总额约22.65亿元,分红比例约40.3%(归母净利润口径)。当前可供分配储备293.65亿元,分红能力尚充裕,但分红总额较2024年的32.67亿元明显减少。

三:管理层讨论与分析(MD&A)解析

3.1 经营回顾数据交叉验证

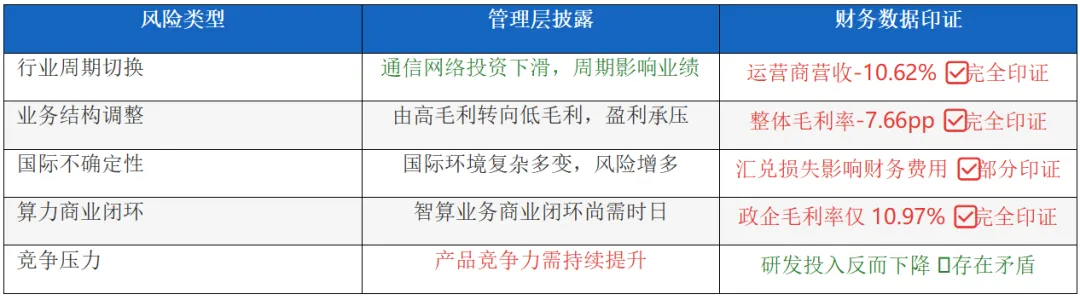

3.2 核心风险披露与验证

3.3 2026年战略计划评估

管理层提出"和合兴业,提质增利"理念,政企业务明确要"平衡业务规模与盈利水平"——隐含承认2025年以规模换利润。核心三大方向:

① 运营商:稳固传统网络,深挖场景需求,布局5G-A/6G;

② 政企:抓住智算机遇,但同时强调平衡盈利(预示增速或放缓,毛利率有望改善);

③ 终端:大国市场拓展,强化AI终端布局。

四:财务报表精读

4.1.1 核心利润指标分析(单位:亿元)

4.1.2 期间费用率趋势

4.1.3 非经常性损益构成(亿元)

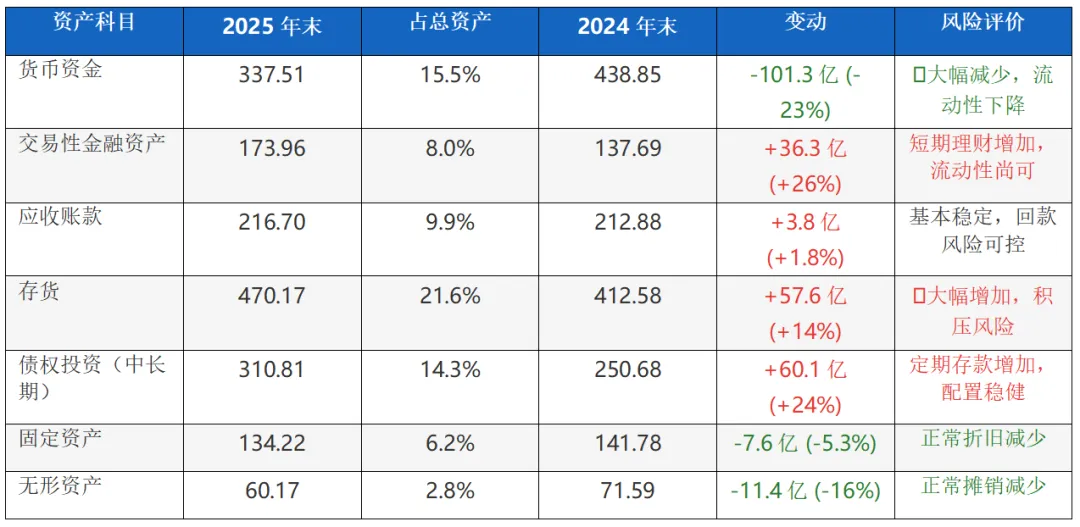

4.2 资产负债表精读——财务风险与资产效率

4.2.1 资产结构分析(单位:亿元)

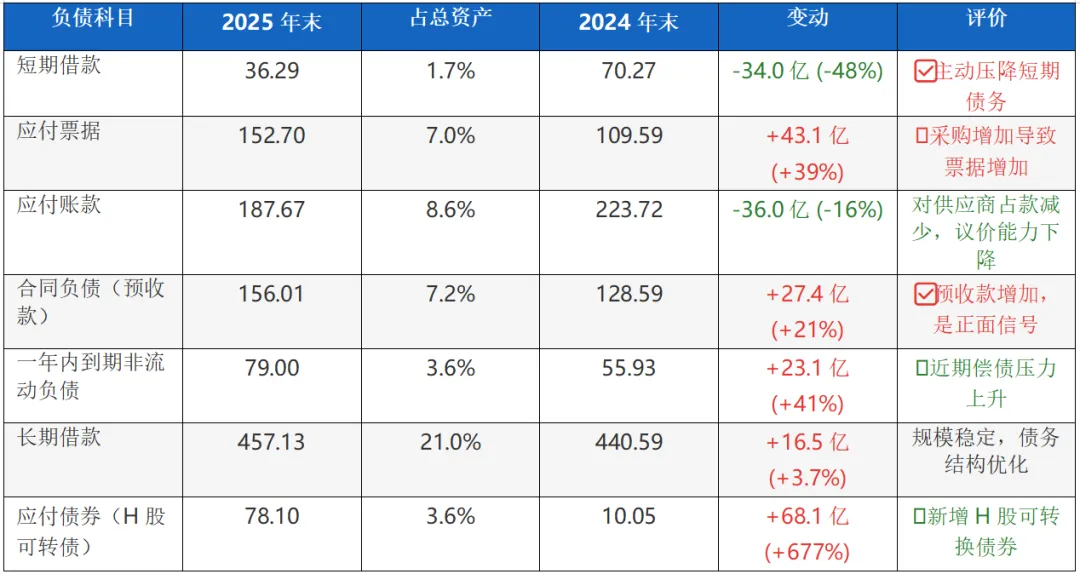

4.2.2 负债结构分析(单位:亿元)

4.2.3 核心财务健康度指标

4.3 现金流量表精读——利润的现金流支撑

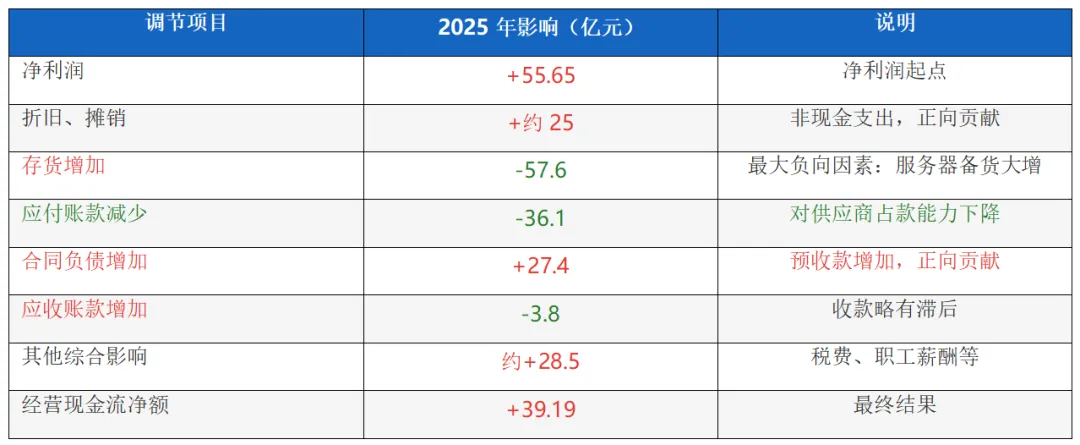

净现比分析(核心验证指标)

经营现金流与净利润背离原因(主要调节项)

五:财务报表附注关键

5.1 H股可转换债券(重大资本动作)

评价:零息融资降低了财务费用压力,但需关注2030年到期时的股权稀释或现金偿还安排。债券转股价若低于届时股价,将对现有股东产生摊薄。

5.2 研发资本化

2025年研发资本化金额17.20亿元(较2024年14.77亿元+16.4%),资本化比例从5.79%升至7.03%。资本化比例上升轻度虚增了当期利润,但7%的比例仍属行业合理范围,且资本化增加反映部分项目进入量产落地阶段(如服务器、AI平台相关研发)。

5.3 存货减值

2025年资产减值损失6.28亿元(同比下降32.7%),说明本期计提存货减值压力有所缓解,但总存货高达470亿元,未来任何价格竞争加剧都可能触发大额减值计提风险。

5.4 或有负债

截至2025年12月31日,用于押记的资产账面价值542.8百万元,规模可控。

六:其他重要信息

6.1 管理层信息

法定代表人:徐子阳;财务总监:李莹;会计机构负责人:王秀红。年报未披露2025年高管薪酬详细信息(详见公司治理章节)。重点关注董事长方榕对2026年战略表态——"提质增利"而非"规模优先",传递政策转向信号。

6.2 内部控制与审计

连续使用安永华明会计师事务所,无审计机构变更,无审计意见降级。内部控制报告请见年报第三章公司治理部分。

七:综合评估与核心结论

7.1 一眼扫过核心指标

7.2 最终综合判断

【核心结论】中兴通讯2025年实现营收V形反弹,但正处于战略转型(传统连接→算力)的阵痛期:以牺牲盈利质量换取政企算力业务规模,导致利润大幅萎缩。扣非净利润-45%、经营现金流-66%、Q3/Q4扣非亏损,均指向2025年是中兴近年来最艰难的财务年份。

积极信号是:

①政企业务营收翻倍,算力战略布局初步成型;

②运营商高毛利业务仍是基本盘(48%毛利率);

③审计意见标准,无重大财务风险。2026年最大的投资逻辑验证点:政企业务能否从"以量换价"转为"提质增利"——毛利率改善+存货消化+现金流修复,这三个指标将决定中兴能否真正走出盈利谷底。