2025年亚玛芬目前年营业收入已经超过了65.6亿美元,折合人民币446亿元,且亚玛芬还在快速增长中,2025年依然是投入期(开店、渠道建设、电商基础建设)

2026年公司若放慢开店速度,销售费用合理化,对比耐克,市场销售和管理费用占比34.77%,则亚玛芬该项费用为18亿元,上半年净减少6亿美元费用,则2025年净利润将超过10亿美元,折合人民币71亿,推动安踏利润同比增长44.6%

当然,这是假设,亚玛芬战略确定的是2026年依然是投入的一年。那如果2027年是收获年呢?2027年亚玛芬营业收入可能突破500亿元人民币,按比例利润可能达到85.2亿元人民币。集团股东应占利率16.9%,即便按13%计算,亚玛芬的利润也应该达到65亿,且amer正在快速提高营业额和毛利率,未来非常值得期待。

2.安踏和斐乐

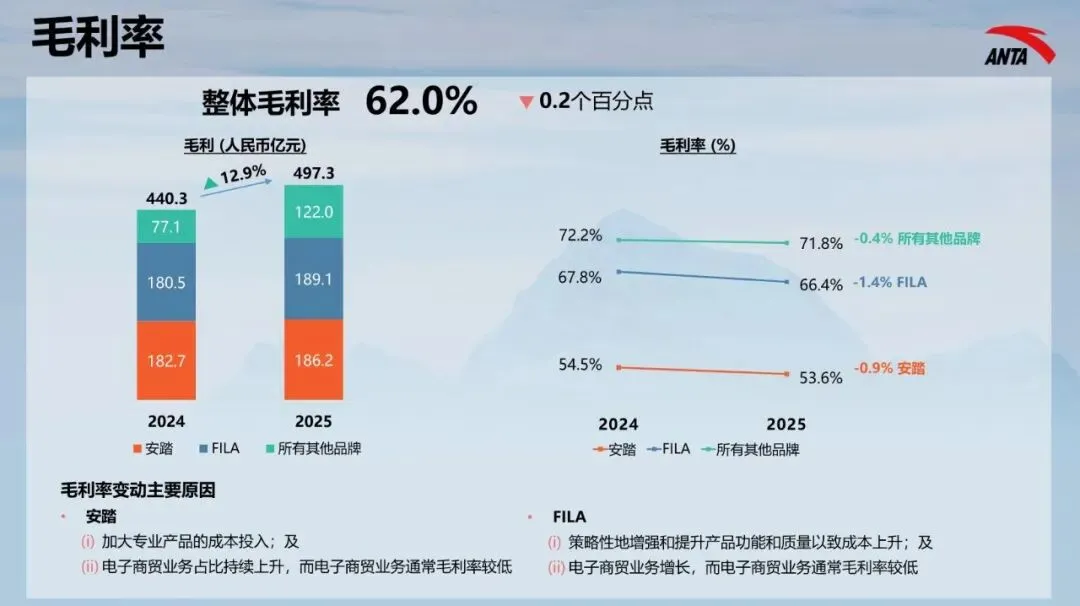

收入:安踏增长3.7%,斐乐增长6.9%,

安踏毛利率降0.9%(线上占比,专业产品的投入,海外布局,开店增加)

斐乐毛利率降1.4%(面料、设计、开发、功能提升加大投入,电商占比增长)

安踏、斐乐两个品牌收入保持稳定增长,持续投入创新,这两大品牌目前已产生规模效应,集团加大研发投入的同时,提高经营效率,达到了降本增效的效果,毛利率降低的同时,斐乐经营利润率增长0.8%,安踏经营利润率仅降0.3%。

未来安踏和斐乐拥有稳定基础,降本增效空间更大,同时收入缓慢提升,将带来不错的增量利润。

3.其他品牌

其他品牌 毛利率降0.4%,收入增长59.2%(狼爪减少了增长和毛利率)

剔除狼爪,迪桑特、可隆、maia等品牌提升1.1%毛利率。

狼爪是批发,毛利率比较低。

迪桑特、可隆、maia、狼爪在获得了59.2%的收入增长的同时,还提高了1.1%毛利率,跟亚玛芬一样处于非常强劲的高质量增长。

什么是不利因素?

2025全年核心利润同比增长13.67%,不及预期,主要原因:安踏品牌的毛利率下降-0.9%,营业额仅增长3.7%,大众消费群体更受经济影响,美元贬值,公司的全球化导致以货换美元增加,而美元贬值,导致汇率损失达到28.9亿元。

消费者愿意为好的商品付更多的溢价,迪桑特、可隆受到消费升级的高端人群影响,持续火爆。

服务消费提升,从2013年39.7%提升至2025年46.1%,休闲娱乐,运动健身。

这是个趋势,即:人们上班了一天或一周,迫切的需要运动要拯救自己的身体和精神,运动是会上瘾的。

专业赛道:保持稳步的增长

时尚运动赛道,依然保持缓慢增长,运动日常化,场景多元化。

户外赛道维持很快的增长(赖总说到这里有些激动),集团对迪桑特、可隆、狼爪、始祖鸟、萨洛蒙的增长充满信心。

2026年始祖鸟鞋履产品线也很值得期待。