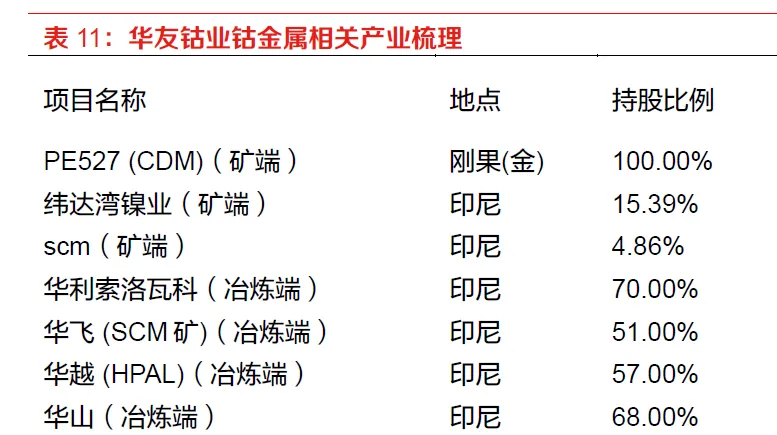

1华友钻业:钴全产业链一体化巨头

华友钴业已通过印尼华越、华飞等湿法项目确立了全球镍资源巨头地位。截至2025年底,公司镍资源自给率随着华飞项目超产大幅提升,支撑其盈利能力穿越周期。根据2025年度业绩预增公告,公司预计实现归母净利润58.5亿至64.5亿元,同比增长超40%,这主要得益于公司产业一体化经营优势的持续释放,以及镍钴锂金属价格回升带来的存货价值重估。

产品线上,华友已实现从粗制钴中间品到电池级硫酸钴、氯化钴以及高镍前驱体的深度跨越。公司目前是LG、特斯拉、丰田等核心电池与车企供应链中的钴材料主力供应商。通过向下游延伸至回收业务,华友正在构建“钴资源循环”闭环,以低碳、可追溯的钴产品满足欧美市场日益严格的电池法规要求。华友钴业未来将通过多区域产能扩张、产业链一体化布局、供应链长单绑定及锂电材料产能储备,强化全球资源与供应链优势:在印尼,现有华越、华飞镍钴湿法冶炼项目(合计年产能18万吨)已实现稳产超产,规划12万吨金属量的KNI湿法项目预计2026年投产,将进一步夯实原料自主供应能力;非洲巴新区域,AT2钴酸锂冶炼厂(年产能5万吨)进入调试阶段,将与当地PUZ镍钴矿形成“资源-冶炼”一体化集群,构建区域资源中心以提升供应效率;同时,子公司成巴新材料已与亿纬锂能签订2026-2035年供应协议(规划供应约12.78万吨三元正极材料),提前锁定下游需求保障新增产能消化,还将推进11万吨锂电材料项目建设,聚焦高附加值正极及前驱体产品,深化一体化产业链竞争力。

2洛阳钼业:绝对统治力的全球“钴王”

洛阳钼业凭惜刚果(金)TFM和KFM 两座世界级铜钴矿,已正式超越嘉能可成为全球最大的钴生产商。2025年,随着KFM达到满产及TFM混合矿项目的扩能,公司钴产量规模有望维持在较高水平,在全球原生钴供给中占据重要位置。

洛阳钼业的钴业务逻辑已从“矿山开采”转向“全球资源配置”。通过与宁德时代(邦普循环)的深度股权合作,公司打通了从矿山到电池材料的直接通路,有助于增强其资源端与下游材料端的协同,降低对现货贸易环节的依赖度。在钴资源供给高度集中的背景下,公司依托矿端资源与产量规模,在全球钴供给体系中具备较高参与度。2024年TFM与KFM项目达产后,洛阳钼业铜产能提升至60万吨/年,公司明确提出2028年铜产能提升至80-100万吨的中期目标,并分两阶段推进:至2026年新增约20万吨,2028年底前再增约20万吨,其中KFM二期进展相对更快,TFM西区仍在论证系统性开发方案。与此同时,公司已收购厄瓜多尔 Cangrejos金矿100%权益,项目年均黄金产量约11.5吨,计划于2029年以前投产。随着相关项目逐步达产并推进扩建,公司产能规模持续扩大,其资源与产能布局的完善将对整体经营表现形成支撑。

3腾远钴业:专注钴盐精炼的成本与弹性先锋

腾远钴业作为钴盐行业的“纯粹标的”,通过刚果腾远三期项目的产能落地,实现了钴中间品自给率的大幅提升。截至2024年末,公司已形成年产1.5万吨钴金属量(中间品)及国内2万吨电积

钴/钴盐的配套能力。这种“前店后厂”的模式有助于压降钴盐生产成本,使公司在价格波动环境下具备较强的毛利防御能力。

公司具备行业领先的柔性生产切换能力,可根据市场溢价在电积钴、硫酸钴及氯化钴之间快速调配产能,提升产品结构调整的灵活性与经营效率。目前,腾远钴业已进入厦门钨业、中伟股份等正极材料龙头的核心供应商名单。公司整体战略定位为布局全球钴、镍、锂等能源金属自然及二次资源、拓展产品与服务领域;2022-2026年,公司将以现有钴铜冶炼产能优势为基础,切入镍、锂等能源金属领域,向上游拓展自有矿山、做大二次资源规模,目标成为新能源电池材料领域最具竞争力的企业。

4 格林美:城市矿山与原矿提取的双源黑马

格林美通过“原矿+回收”双轨制确立了钴资源保障优势。在印尼青美邦HPAL项目中,公司伴生钴产能已随三期满产达到万吨级水平;同时,公司作为全球废旧电池回收龙头,2024年回收钴金属量突破1万吨。这种独特的资源获取结构,使其在钻矿资源日益集中化的趋势下,拥有了更具韧性的成本结构。

格林美钴产品广泛应用于苹果等消费电子供应链,以及大众、奔驰等车企的动力电池链条。公司通过“钴回收+前驱体再造”,不仅解决了资源短缺,更通过绿色低碳标签赢得了海外头部客户的长期合约。格林美的未来计划涵盖多维度布局:营收端拟在2025-2027年分别实现营收超400亿元、500亿元、600亿元,有望达成三年规模翻倍;资源产能上,2026年将维持15万吨/年镍资源产能持续满产;产能扩产方面,计划把印尼已竣工的3万吨/年高镍动力电池三元前驱体项目扩产至5万吨/年;业务推进维度,2025-2027年重点推动电池材料、钨资源回收、稀贵/稀散金属回收业务增长;技术与市场端,将推进大圆柱电池、“双三元”电池的技术突破及商用,同时持续拓展低空飞行器、人形机器人等新兴场景的动力电池材料供应。

5力勤资源:印尼镍钴湿法工艺的规模旗手

力勤资源通过在印尼Obi岛建立的大型HPAL基地,成为全球钴供应增长最快的来源之一。随着ONC项目(一至三期)的全面达产,公司每年的钴伴生产品金属量已超万吨,成为全球钴市场不可忽视的增量。得益于较低的湿法冶炼成本结构,力勤资源在钴价低迷阶段展现出相对较强的经营韧性。

作为产业链最上游的资源保障商,力勤并不直接生产终端钴盐,而是通过供应高品质的MHP中间品,锁定了包括宁德时代、格林美在内的下游巨头。其逻辑在于利用印尼镍矿开发的巨大规模效应,将钴作为“超低成本伴生物”输出,从而在成本竞争中对传统刚果(金)钴矿形成有效竞争,成为全球电池材料产业链中不可忽视的重要供给方。公司依托成熟RKEF冶炼技术布局海内外镍铁产能:印尼规划20条火法冶炼产线、合计年产能28万金属吨镍铁,同时在江苏布局年产能1.8万金属吨的镍铁冶炼厂;当前参股项目HJF已达产并保持稳定生产节奏,控股KPS项目建设正稳步推进,计划2026年内完成全部生产线建设;此外公司将持续强化火法工艺优化与运维管理,依托技术经验及熟练工人优势提升生产效率与产品质量。