财报部分内容简介

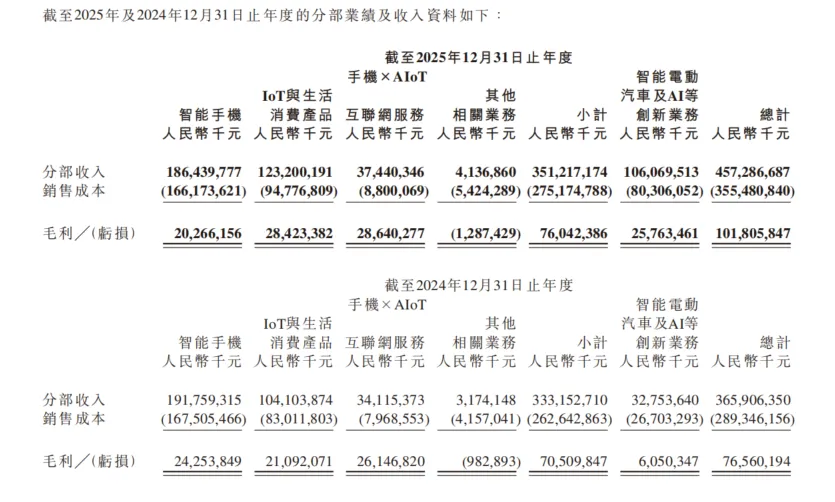

小米 2025 年实现总收入 4573 亿元,同比增长 25%;经调整净利润 392 亿元,同比增长 43.8%,利润增速显著快于收入增速;整体毛利率 23.1%,同比提升;研发投入 331 亿元,同比增长 37.8%。分业务来看,智能手机收入 1864 亿元,同比下降 2.8%;IoT 与生活消费业务收入 1232 亿元,同比增长 18.3%;互联网服务收入 374 亿元,同比增长 9.7%;智能电动汽车业务收入 1061 亿元,同比增长 223.8%,全年实现经营利润 9 亿元,首次实现盈利。

就让豆包简介一下业绩,我一月份做的预期是收入4600亿,净利润400亿,也算是符合预期吧,不过之前看到别人给的预期还挺高的。只是我没想到手机的毛利率下降那么多,ASP也降了,但是好在估的本身就不高。

再贴下面这张图给大家看各业务具体情况。这张图可以很好地给大家展示各项业务到底能赚多少钱,也有很多黑子天天在说“手机亏本卖都把雷军卖成首富了”,看看这个毛利率就知道到底卖的贵不贵了。

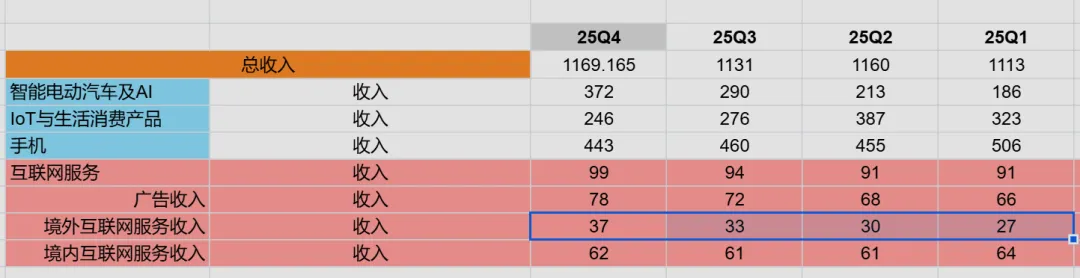

Q4环比Q3来说收入增加(1131亿到1169亿),毛利小幅度下降(2594亿到2436亿),经营利润大幅度下降(1511亿到623亿),主要原因为销售成本、研发开支、销售及推广开支都大幅增加,同时按公允价值计算投资损益变动幅度极大。

抛开投资变动,主要还是“物料成本上升(比如芯片、内存涨价)”+“销售推广费用增加(汽车推广+门店扩张)”+“研发开支增加”导致利润减少。

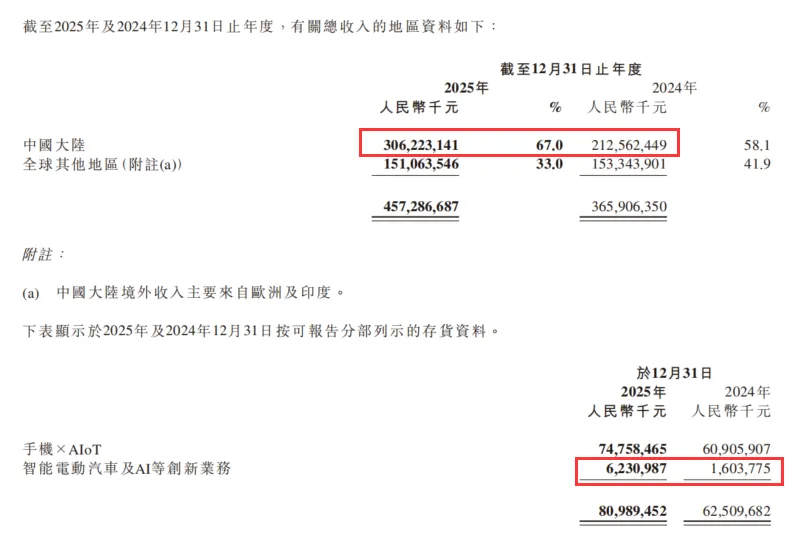

海外营收同比还稍微降了一点,国内大幅增加主要是卖车,,从产品力来说肯定没问题,希望近两年汽车出海可以顺利吧。

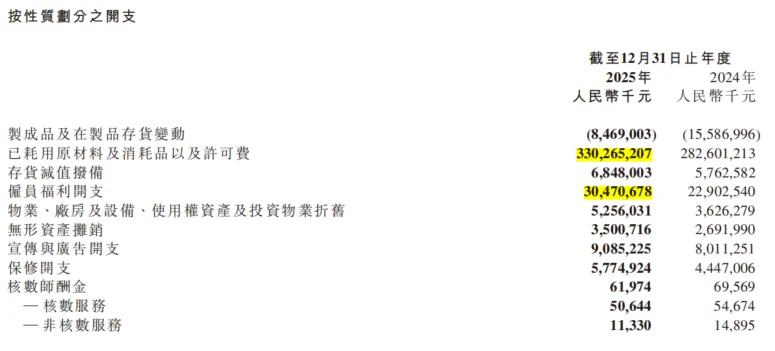

在开支方面,原材料等消耗品增加了近五百亿,雇员福利开支增加了75亿,招人才多了给的钱也多了。

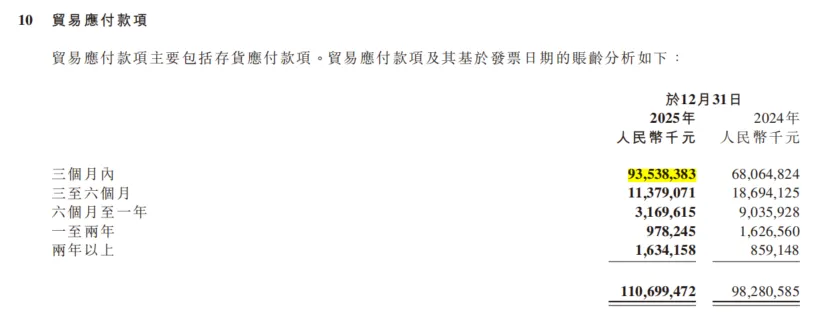

还看到了贸易应付款项,三个月内应付增加,其他都减少,对上下游供应链还是很好的。

以上可以明显看出小米正在快速扩张,股东回报方面不分红也是很正常的,而且小米一直在回购,25年回购了63亿,26年至今也已经回购了46亿,并且雷军本人之前38块左右回购了一个亿。经常看到有朋友调侃说只要跟着雷总买就好,但是其实一直在回购,市场仍然不买账而已~

财报和业绩会内容解读

整体扩张

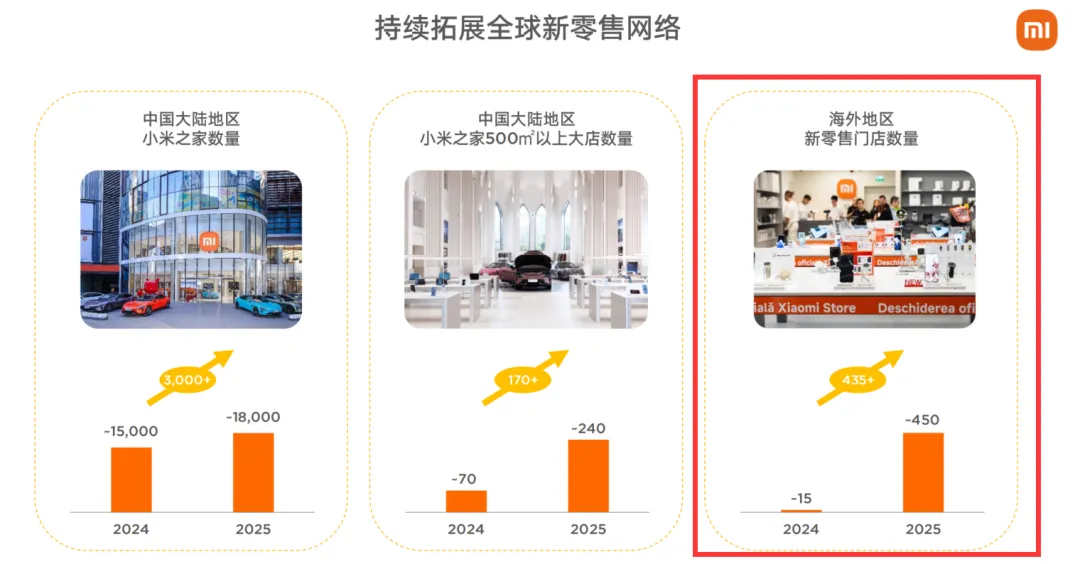

·小米之家海外地区新零售门店数量从15家增加到了450家,员工数量也在大幅扩张,海外员工数量大幅增加(其实可以说接近翻两倍了hh)。业绩会上提到计划在2026年底实现海外门店数量超过1000家。

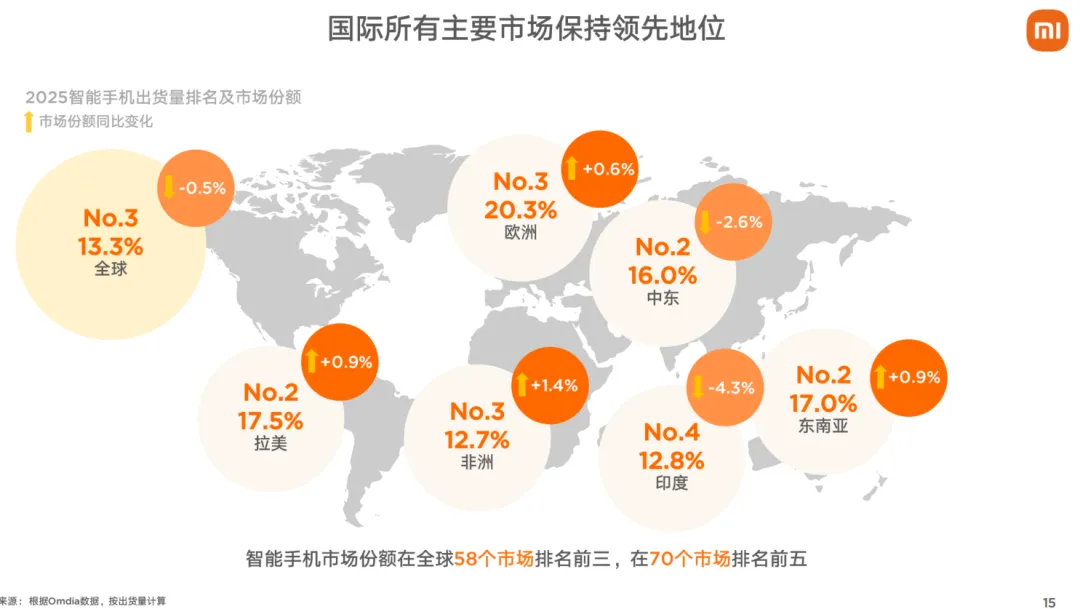

·全球手机出货量同比下降1.9%,主要原因为中东和印度出货量下降,国内市场销量同比增加5.4%,欧洲增加0.6%。

手机业务

·高端智能手机市场份额提升,但是手机ASP(平均售价)却下降了…从1138降低到了1129,(手机竟然可以卖的这么便宜,我本来以为今年凭借17系列,以及上面提到的较发达地区市场份额提升,ASP会上升很多的)Q4手机的毛利率也下降到了8.3%。Q4手机出货量减少主要是由于境外市场的促销活动减少所致,ASP从1202.4下降至1176.0。Q4的IoT收入也在减少,跟国家补贴退坡有关。

不过对于小米来说,我觉得比起手机的出货量,其实更应该注重的是“总设备数”、“拥有五件及以上设备的用户数”、“米家用户数”、“小爱同学用户数”,同比都有20%左右的增长。这些数据才可以真正代表小米的用户,还是有非常多的米家用户是用iPhone的。

IoT(家电)业务

对于IoT业务,业绩会上卢总表示中国市场的核心机会在于高端化,大家电仍有巨大空间。例如冰箱、洗衣机市占率仅为4%~5%,空调约为10%,规模和ASP提升空间广阔。线下1.8万家小米之家也提供了极强的渠道支撑。

海外市场目前还近似于空白市场。海外(除北美外)的市场容量约为国内的三倍,而海外IoT收入与国内相比仅为1/5。财报显示小米家电正式进入欧洲市场,本文章开头也能看出海外扩招、拓渠道、推产品在全方位覆盖,并且计划2026年年底在海外拥有超过1000家小米之家(即再翻一倍)。我个人认为国内的产品现在出海从质价比来说相当于降维打击。

互联网服务收入

互联网服务收入(主要是广告)在持续提高,并且可以看到主要来源是境外的收入提高。这也是我对小米未来盈利的期待,主要来自于用户量的提升带来的互联网服务收入提升,类似于Costco的会员费。

智能电动汽车及AI

Q4的月销量到5万台了,但是因为SU7ULTRA销量的减少导致了汽车ASP的环比下降,不过因为有yu7,同比还是上升的。

业绩会上林总强调了一下“智能电动汽车”板块实际上包含了“AI及其他创新业务”,意味着该板块的利润不仅受汽车销量影响,也包含了小米在AI、具身智能(机器人)等前沿领域的持续投入。小米提到的类似“未来三年在AI上投入超过600亿元”也算在这个板块里。

另外提了下新su7,三天里有超过5万人去试驾,锁单用户绝大部分是新用户(老用户才两年,不太会那么快换车),iPhone用户占比接近60%(老su7是50%),女性用户占比更高、选配更多,接近60%的用户选择了付费车漆颜色(靛石绿确实太好看了)。整体来看新一代SU7的表现都超越了上一代。

我说一点我自己的看法。新su7的锁单量(3天30000辆)从互联网的角度来说似乎也是不及预期的,但是在大盘中其实是非常好的(毕竟很多车商一个月卖不了一万辆)。去年yu7的热销让非常多的车主等了一年才提到车,购车体验其实非常差。今年发布会上雷军一再强调产能充足,并且延长了首销权益(到五一结束后),能够更好地平缓锁单到交付的时间差。而且上一代su7是后续有源源不断的订单,说明产品力出圈获得了更多人的认可。新一代SU7是全面提升+后续还有YU7GT和YU9,即使大盘会因购置税等原因减少,小米一年55万辆的目标还是不难达到。

AI和智能驾驶方面没有什么指引,SU7、YU7刚出来的时候网上对小米的评价就是“什么都好就是智驾太烂了”,到现在不断地更新版本,去年11月已经能进入t1.5,今年的版本我个人认为已经在t1梯队里了。我个人不太懂这方面的技术,但是从人才储备、快速迭代、巨量的智驾数据来说,小米不会差。

而miclaw是我认为现在被市场极大低估的存在(当然还未产生现金流,我不是指利润低估,而是指产品功能低估)。大部分投资者并非智能生态用户,家里不一定有很多智能产品,也不会深入学习和体验怎么样让自己的生活更智能化。小米能够让AI连接万物、与我们线下产生交互,实现真正意义上的“贾维斯”。之前一篇介绍小米的文章里有讲到,大家没体验过的可以去看一下小米集团 | 拥有比苹果更深更广的护城河。(当然这块还是应该认为是安全边际,还没产生现金流)

成本涨价的影响

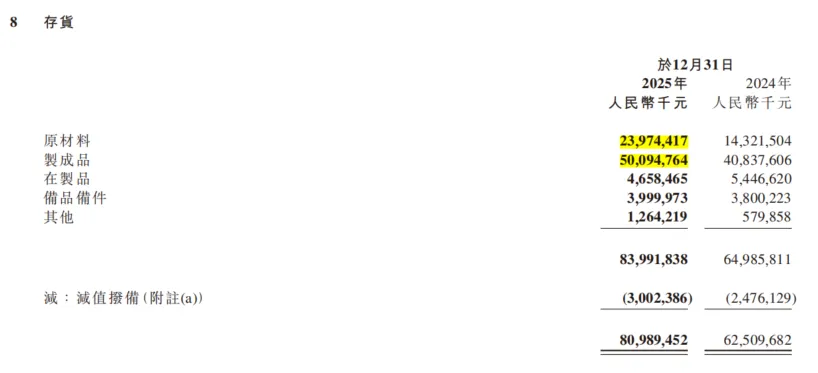

再看资产负债表,同比来说存货增加了两百亿,固定资产(厂房之类)增加了接近一百亿,银行存款(长期+短期)增加了五百亿,现金及等价物减少了67亿。存货中的两百亿其实就是原材料加了一百亿和制成品加了一百亿。原材料很好理解,存储芯片之类上升,多囤一点是一点,新su7要提高产能也需要备货;制成品就是手机、家电、车之类的还没卖掉,一万辆车就是二十多亿。

后续业绩发布会上也提到三季度对成本涨价的预期还是略显不足,所以增加了备货,并强调了现在备货充足。但是对于手机友商的涨价,小米决定还是再多抗一会儿,涨价会延迟。一定程度上可以维持销量或者拉拢新的用户进入米家生态圈,但是也显然会对后续的毛利率和利润有影响。

关于手机业务在2026年成本涨价影响下的整体销售策略,卢总表示还是以市场份额优先,首要目标是确保市场份额不掉队。(我觉得这不算是坏事,虽然会影响毛利率,但是可以吸引到一些友商用户来体验米家生态)

关于汽车方面车机内存虽然绝对值不小,但是占比显著低于手机,影响虽然有,但是不大。

关于AIoT方面大多数设备的内存容量较小,对成本波动敏感度低,且针对关键内存零部件的前期备货周期非常长,所以认为AIoT业务不太会收到影响。

主要还是手机,Q4毛利率已经是个位数了,看看2026年会怎么样。手机业务营收大约2000亿,掉1%就是少20亿,对整体利润来说影响大约在5%。

最后还提到了平板与PC业务,也是与手机相似,优先保障市场份额与消费者体验,还提到了最新发布的小米book pro14,发布的时候已经预先考虑并消化了内存成本上涨的因素(市场最先预期这个性能至少都要五位数起步,结果最顶配是9999),但是仍然远超预期供不应求。(这里我要说一嘴,因为我本人也想换笔记本所以一直在关注,实际上这台笔记本的发布量其实很少到处都没货,据网友说是因为CPU缺货,其他厂商配备同CPU的笔记本也缺货)。

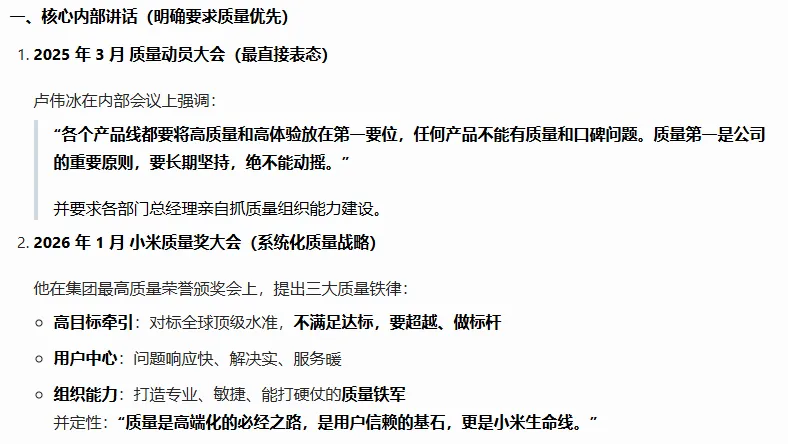

不过卢总强调了“产品力是基础”,如果产品力足够强,用户对于合理范围内的价格调整是有接受度的(没错,苹果即使加价大家也会买)。并提到2026年更加考验各家公司的产品创新和技术积累,成本上涨只是一个外部因素,小米有信心通过提升产品溢价能力和技术创新来对冲部分压力。

接触到的各类信息都在指明2025年、2026年小米的核心目标应该是保量提质。这确实是小米目前最该做的事情。小米汽车完美提高了小米整个品牌的价值,也助推了小米的高端化路线,吸引了非常多的用户群体。

目前市场对小米的诟病就是“性价比”、“产品很烂”、“一下就坏”,先不去讨论真实性和概率问题,只要提高质量,偏见就会被一步步打破。以前华为也有过这一阶段,后来重视起来开始改善,我相信小米也可以。产品力是唯一基础,即使牺牲短期的利润也是一件非常正确的事情,作为股东应该庆幸。

估值

警告,只是拍脑袋出一个锚定值,并非精细算法,切勿以此为据。

鉴于上述成本压力+我手里没多少现金了,我给一个非常悲观的三年预估。假设手机营收-10%,净利率只给2%;IoT业务营收增速10%,净利率只给8%;汽车年销量分别为55/65/80万辆;互联网服务收入增速10%,净利率60%。结果如下:

可以看到主要的利润来自于IoT业务和互联网服务,还是能有10%的利润增长。接下来需要关注的就是IoT的销售情况以及互联网服务的增长情况(这一点需要关注接下来的财报中提及关于连接设备数量、米家用户等数据)。倘若用户数量在增长,短期部分业务的营收放缓也无妨。

若是乐观一点,则演变成下面的数字:

再次警告,只是拍脑袋出一个锚定值,并非精细算法,切勿以此为据。

至于给多少倍估值合适就看你们自己了,有人认为是制造业只配10倍,有人认为是高科技行业给100倍也不为过。后续的资本开支如果算200亿/年,自由现金流就更少。小米的现金业务+投资还有接近一千亿,汽车和AI业务还在起步阶段。

我理想中的小米是一家“电子消费品类的Costco”,硬件拥有最好的质价比,会占据更多的市场份额(尤其是海外市场)。软件拥有最全面的智能生态,后续的服务型收费(例如现在有家电安装/清洗/更换耗材、汽车无忧服务包、云服务/车载流量等)会随着用户数量的提升+边际成本递减利润更多,品牌也会更好获得更多认可。

因此我认为上述的保守预测已经低估,我还是按照25倍去给估值,三年后保守估值价格为543.4*25/0.88/259.32=59.53港币/股,一半则为29.76港币/股。预期三年后的价格会在80元以上,做个标记。

再次警告,只是拍脑袋出一个锚定值,并非精细算法,切勿以此为据。

再次警告,只是拍脑袋出一个锚定值,并非精细算法,切勿以此为据。

再次警告,只是拍脑袋出一个锚定值,并非精细算法,切勿以此为据。

同时我认为,小米是一家伟大的企业,但是并不算是一家拥有好商业模式的、值得投资的公司。

↑↑↑其实在去年的时候我做了一个估值,已经在40块以下开始不断加仓了,目前套了20%。本来还有一部分现金和仓位是打算打小米的,昨天几乎给泡泡玛特了(结果今天更惨了哈哈),所以剩下一些钱给小米定的低一点也没什么区别。

投资最怕的是价值毁灭,若认定是好公司拥有好价值,市场的下跌则是对你的馈赠。此时我的仓位已经全部调整完毕,只剩下一部分基金还可腾转。若后续哪家公司继续下跌至击球区则进行更换。

享受生活,静待花开。